全球负利率时代即将来临,负利率金融产品何去何从?

本文来自微信公众号“李超宏观研究与资产配置”,作者:李超、程强、孙欧。

内容摘要

核心观点

由于全球经济疲软,生产要素困局显现,各国央行相继推出负利率政策。首先,欧元区、欧洲相关经济体及日央行对商业银行实施负超额存款准备金利率即对商业银行超额存款征收费用。随后,负利率风潮逐步向其他领域过渡。目前,全球负利率国债规模、企业债规模屡创新高;并且在货币市场工具领域也出现负利率现象,比如日本银行间隔夜拆借利率、东京回购利率、伦敦欧元同业拆借利率等跌至负区间。我们认为,在全球负利率时代背景下,负利率金融产品呈现扩散化。

负利率存款

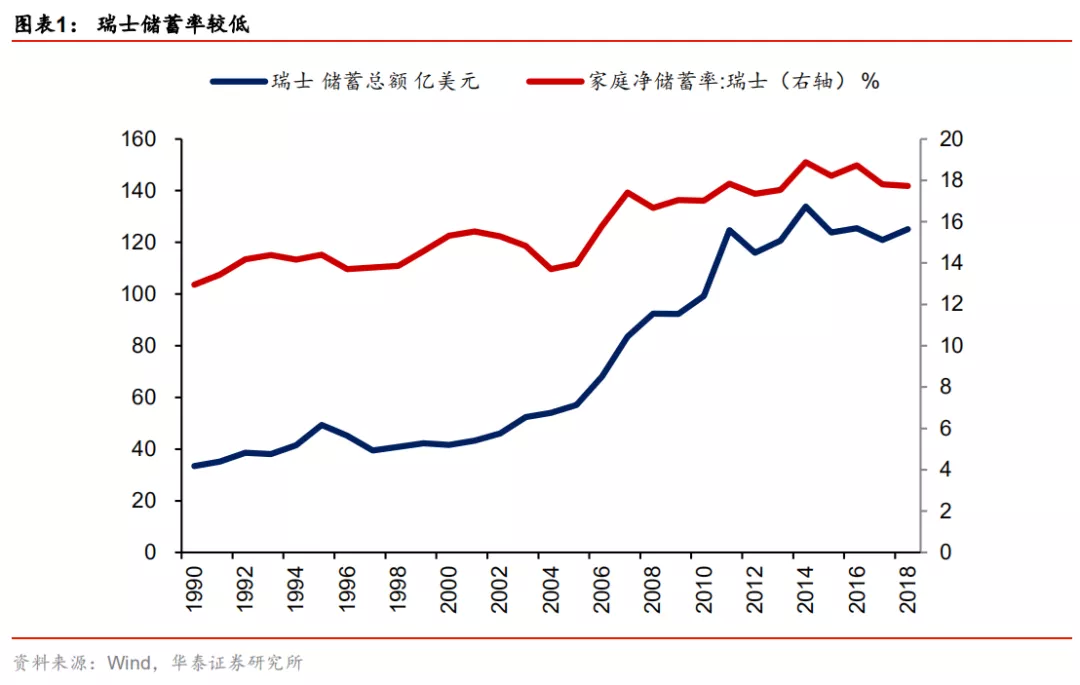

近年来,商业银行对储户的存款负利率相继出现。银行对储户的负存款利率第一例出现在瑞士,2012年12月,瑞士信贷集团宣布对其他银行在该行的瑞士法郎存款收取利息,虽然这次征收存款负利率没有面向个人账户,但也开辟了非中央银行征收的负存款利率先河。2019年8月,瑞士银行宣布对普通存款收取年费,分别对50、200万欧元以上的存款自今年11月起征收0.6%、0.75%的年费,一般情况下,存款负利率的下限是资金的持有成本,银行降低存款利率会较为谨慎,但若随着贷款利率降低,银行盈利空间受到侵蚀,从经营角度看,银行逐渐出现对存款实施负利率的动机。

负利率贷款

世界首例商业银行对居民或企业的负利率贷款出现在丹麦,2019年8月,丹麦第三大银行日德兰银行推出了世界首例负利率房地产按揭贷款,利率为-0.5%,最长期限为10年,此举意味着贷款人每个月还款额小于贷款余额的减少额,但日德兰银行会对此贷款收取一定手续费,最终贷款方合计支付的手续费金额约为贷款金额的7.65%,且银行也能够从央行以负利率借到钱,因此发放负利率贷款也有正的利差空间。

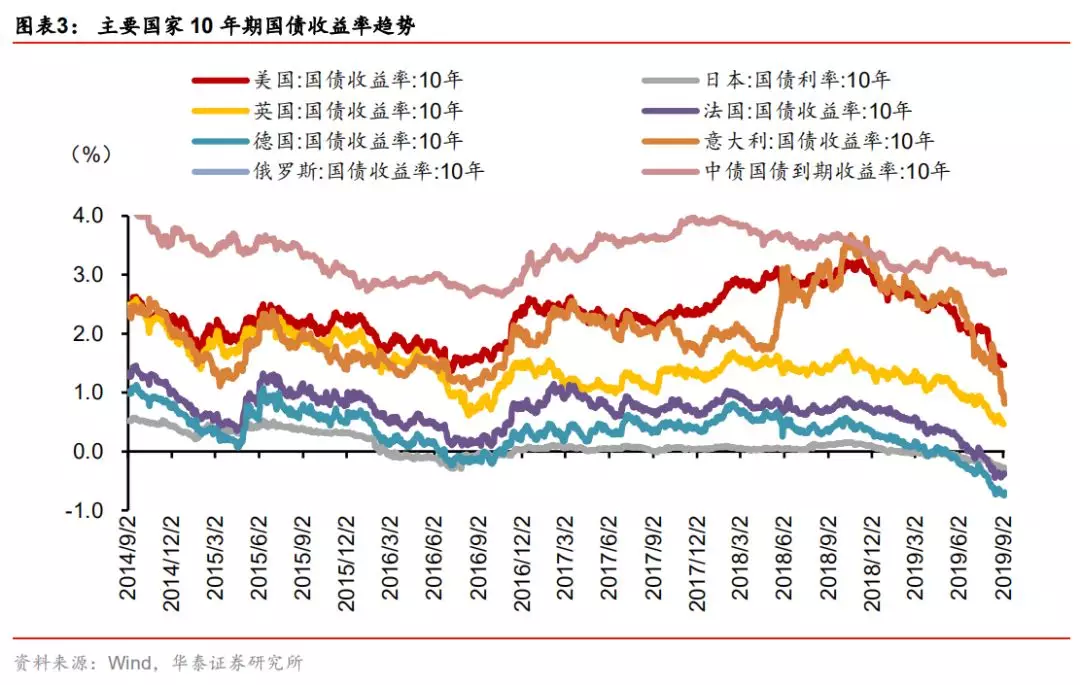

宽松货币政策与经济下行促使全球负利率债券规模快速增长

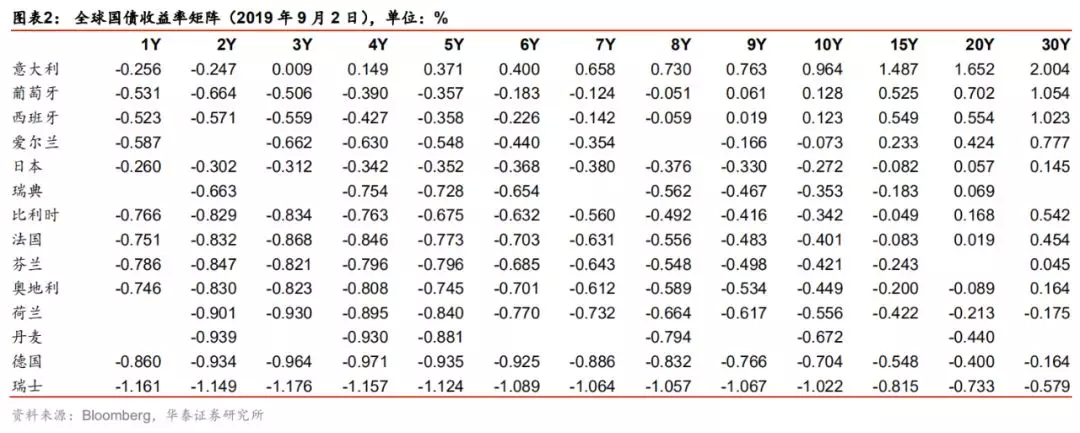

截至9月7日,全球到期收益率为负的国债规模达到16.89万亿美元。全球央行开启新一轮降息潮,这是本轮负利率债券规模快速增长的最直接原因。从全球国债收益率矩阵来看,欧元区多数国家短端国债收益率均达到负值,并屡创新低;而荷兰、德国、瑞士30年期以下的国债收益率全部降至负值。自2016年之后,全球部分国债收益率再次进入负利率区间。综合来看,我们认为宽松货币政策与经济下行是催生大量负利率国债出现的表面原因,而根本原因在于生产要素困局。

全球到期收益率为负的企业债规模达到4.70万亿美元

截至9月7日,全球到期收益率为负的企业债规模达到4.70万亿美元,其中共有156只企业债券到期收益率在-1%以下,主要是公用事业企业以及银行业企业的债券,多数负利率债券发行企业评级较高,违约风险低。从负利率企业债发行来看,除超国家实体以外,德国为发行负利率企业债最多的国家,并且包括AAA级的负利率企业债。我们认为,负利率企业债发行成功的主要原因在于负利率企业债的发行利率一般高于当期国债利率或银行存款。

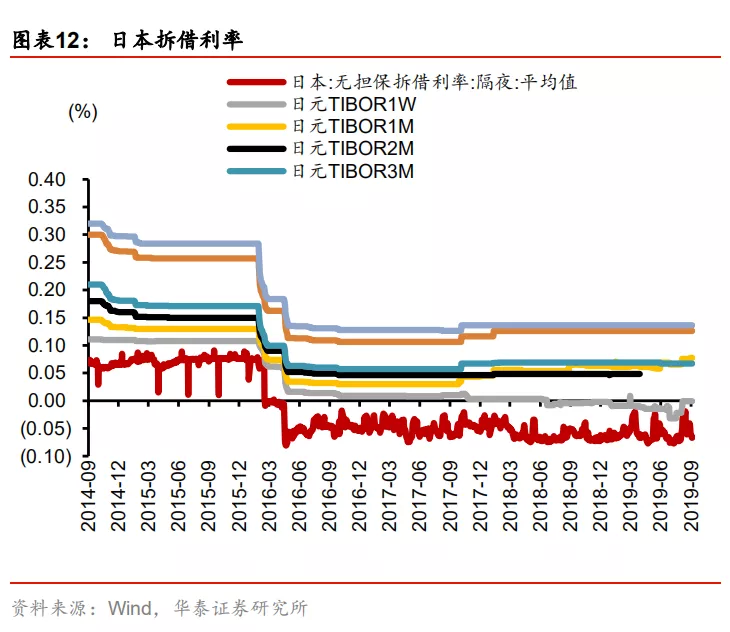

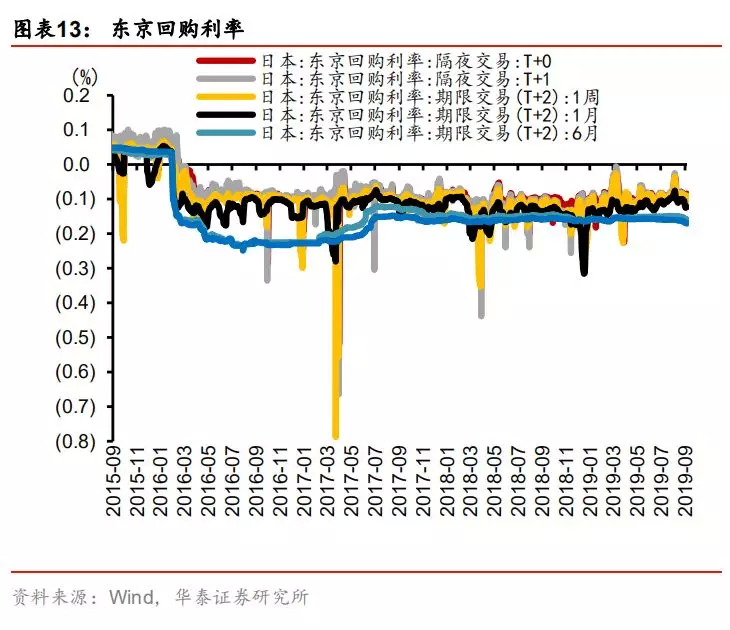

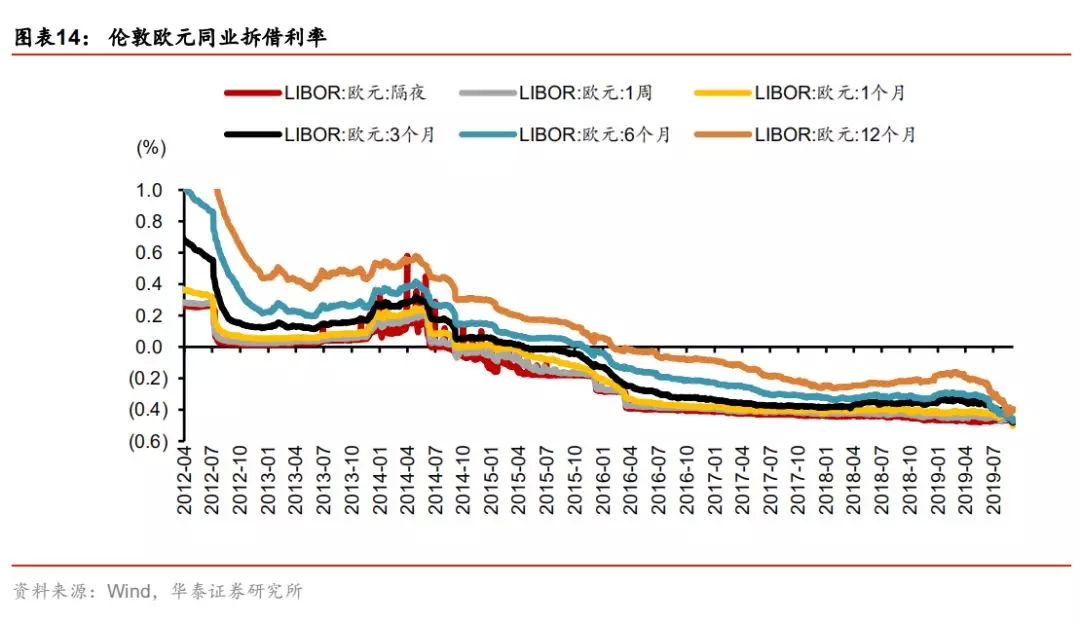

欧元区、日本同业拆借利率、回购利率跌至负区间

在欧央行、日央行负利率政策实施背景下,欧元区、日本同业拆借、回购利率出现下行趋势,日本银行间隔夜拆借利率、东京回购利率、伦敦欧元同业拆借利率、瑞士隔夜回购利率等纷纷跌破零点。

风险提示

全球经济可能复苏;海外数据引用不一定全面;负利率产品梳理可能存在疏漏。

目 / 录

正 文

负利率存款和贷款

在经济下行、通缩及汇率升值压力加大,政策利率已经降至0附近时,负利率成为了多个经济体中央银行的选项。在货币政策传导机制通畅的情况下,中央银行理论上可以通过将对商业银行的存款利率降至0以下,以刺激商业银行信贷投放,而商业银行也可以将存款利率降至0以下,以刺激存款方取钱进行消费。但是长期以来,负利率都是一个理论上的情形,核心在于,存款利率突破0下限时,储户在银行存钱需要付出成本,那么储户的储蓄动机将下降,在没有交易成本和市场摩擦的情况下,负利率会使得银行失去金融中介的激励。

然而,负利率政策在2008年金融危机之后作为非常规货币政策被广泛应用,并从最初的政策利率扩展至存、贷款利率。金融危机与欧债危机的相继爆发,使得全球多个经济体经济受到严重冲击。出于抵抗经济下行、通缩或汇率升值等不同目的,欧元区、欧洲相关经济体及日本央行相继对商业银行采取了负利率政策,近年来,商业银行对储户和企业的存款负利率也相继出现,在全球经济下行压力加大的环境下,全球正在进入“负利率时代”。

一般而言,相对于央行对商业银行实行存款负利率,商业银行对储户和企业收取存款负利率面临着更大的阻碍,这是因为储户和企业很可能因为存款负利率而放弃储蓄转而选择持有现金,这样银行的负债端就会严重受损。然而孙国峰、何晓贝(2017,《存款利率零下限与负利率传导机制》,经济研究)提出,现代信用货币体系中银行并不依赖存款释放贷款,而是主要靠央行释放流动性,银行通过对外贷款创造存款,因此存款利率低于零并不会导致银行失去存款,存款利率的隐性“零下限”反而会压缩银行的获利空间,使得阻碍货币政策传导机制,抑制信贷扩张。

世界第一例由商业银行征收的对储户或企业存款的负利率出现在瑞士。2012年12月4日,瑞士第二大银行瑞士信贷集团发表声明,将从2012年12月10日起对其他银行在该行的瑞士法郎存款收取利息,以适应市场对瑞士法郎需求的激增,平抑因为欧债危机导致的瑞士法郎快速升值。虽然这次征收存款负利率仅面向存入瑞士法郎的银行,而并没有面向个人账户,但它也开辟了非中央银行征收的负存款利率的先河。

世界第一例对普通存款的负利率也出现在瑞士。2019年8月6日,瑞士第一大银行瑞士银行(UBS)宣布将对50万欧元以上的存款自2019年11月开始征收0.6%的年费;对于200万瑞士法郎以上的存款,将征收0.75%的年费。如果存款利率为负,储户把钱存到银行需要支付费用,因此负利率的下限是资金的持有成本,比如金库建造成本、保险箱成本、运输成本。如果利率低于这个下限,人们会选择持有现金而非把钱存在银行,因此银行对于降低存款利率一般会较为谨慎,但若随着贷款利率的降低,银行的盈利空间受到侵蚀,从经营的角度看,目前银行逐渐出现对存款实施负利率的动机 。

对于拥有不同存款额的储户,接受负存款利率的程度也存在差异。本次瑞士银行仅对50万及200万欧元以上的存款征收年费,储蓄金额在50万欧元以下的储户并未受到影响。小额储蓄管理成本相对更低,对利率敏感性更高,一旦存款存放在银行需要支付费用,储户倾向于选择将存款从银行取出直接持有现金;与之相反,若储蓄金额较大,储户管理费用较高,即使银行征收一定的费用,存在银行仍是最优选项,因此大额储户更容易接受负利率。另外,欧洲各国老龄化程度较为严重,整体储蓄率不高,也决定了负存款利率影响有限。

负利率贷款

与存款利率一样,对居民 、企业从商业银行的贷款实施负利率,在理论上也容易使银行丧失贷款能力。但是在央行对商业银行提供负利率资金、银行肩负政策任务、存在交易成本(管理或手续费)等情形下,贷款利率为负的情况也成为可能。

全世界首例商业银行对居民或企业的负利率贷款出现在丹麦。2019年8月5日,丹麦第三大银行日德兰银行推出了世界首例负利率房地产按揭贷款,利率为-0.5%,最长期限为10年。北欧银行也将在丹麦推出年利率为0%的20年期按揭贷款和年利率为0.5%的30年期按揭贷款。

日德兰银行的负利率贷款意味着贷款人每个月的还款额小于贷款余额的减少额,但这并不意味着日德兰银行无法从此获益。根据日德兰银行官网的解释,银行会对此贷款收取一定的手续费,最终贷款方合计支付的手续费金额大概是贷款金额的7.65%。另外,银行也能够从中央银行以负利率借到钱,因此发放负利率贷款也有正的利差空间。此10年期的负利率贷款其实并不适用于购房(期限较短),银行推出此贷款的本意是用于房屋的维修,或者置换以前借的高利率贷款。

宽松货币政策与经济下行促使全球负利率债券规模快速增长

我们基于估值的到期收益率,并加入到期日超过90天、到期一次偿还本金的条件进行筛选(筛选负利率企业债的方法相同)发现,截至9月7日,全球到期收益率为负的国债规模达到16.89万亿美元。我们认为,全球央行开启新一轮降息潮,这是本轮负利率债券规模快速增长的最直接原因。7月FOMC会议,美联储决定降息25BP;此外,澳大利亚、新西兰、韩国、印度、马来西亚、菲律宾、俄罗斯、南非、乌克兰、土耳其等也进入降息周期。债券市场对此反应灵敏,债券收益率均出现趋势性下行。

此外,由于今年全球经济下行,加之英国最终可能出现“硬脱欧”、贸易与地缘政治摩擦不断,不确定性明显上升,使得市场情绪不佳,投资者涌入避险资产。而主要发达经济体的国债则成为资金避险的主要配置,吸引大量避险资金流入,国债价格不断走高,收益率则持续下降。

从全球国债收益率矩阵来看,欧元区多数国家短端国债收益率均达到负值,并屡创新低;而荷兰、德国、瑞士30年期以下的国债收益率全部降至负值。自2016年之后,全球部分国债收益率再次进入负利率区间。

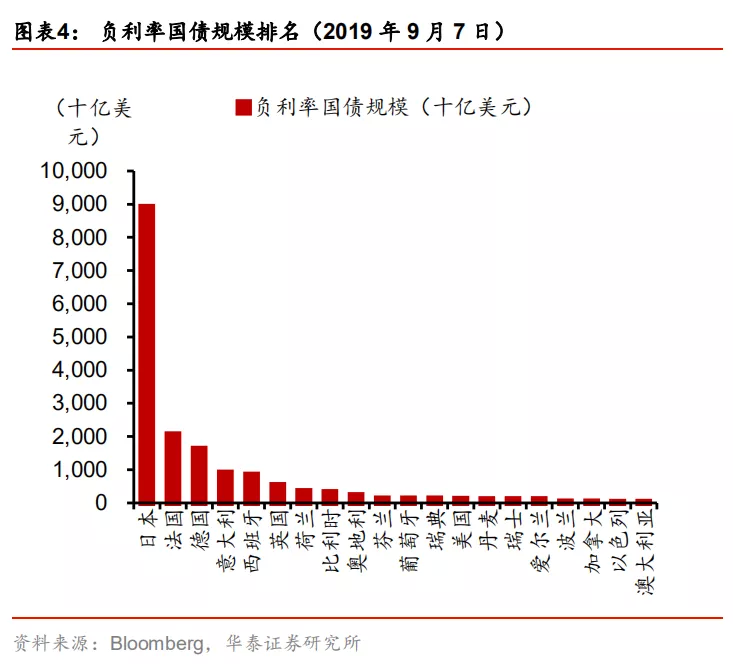

从各国到期收益率为负的未偿还国债规模来看,欧日依然是负利率债券的主要来源国。截至9月7日,日本负利率国债规模达到8.91万亿美元,占全球总负利率国债规模的52.77%;法国、德国负利率国债规模排名二三位,分别占12.21%(2.06万亿美元)、9.61%(1.62万亿美元),其余负利率国债规模超过0.2万亿美元(市场份额超过1%)的国家包括意大利(0.91万亿美元)、西班牙(0.85万亿美元)、荷兰(0.35万亿美元)、比利时(0.32万亿美元)、与奥地利(0.23万亿美元)。其中,英国各期限国债虽然平均收益率为正,但仍存在个别到期收益率为负的债券。

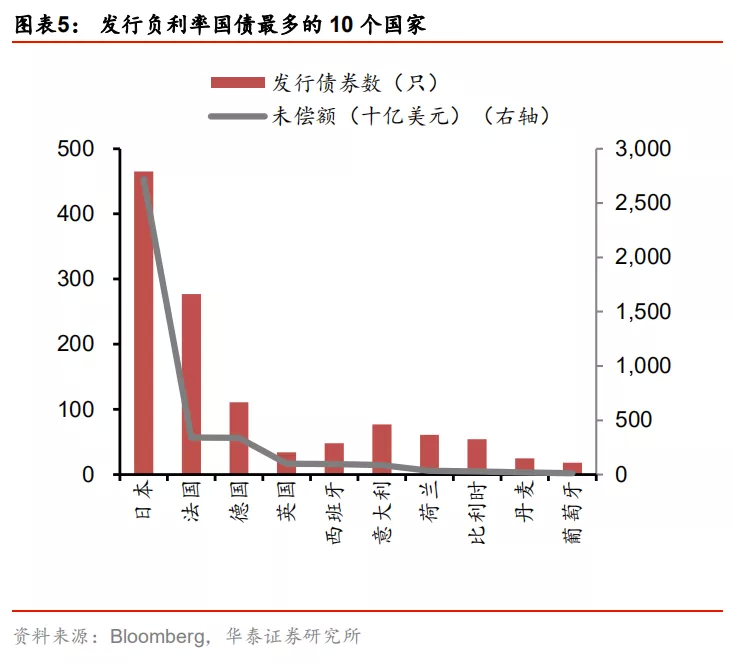

此外,从负利率国债发行规模来看,日本也是发行负利率国债最多的国家。截至2019年9月7日,日本共发行465只负利率国债,总发行规模达15.14万亿美元,未偿额达2.72万亿美元。

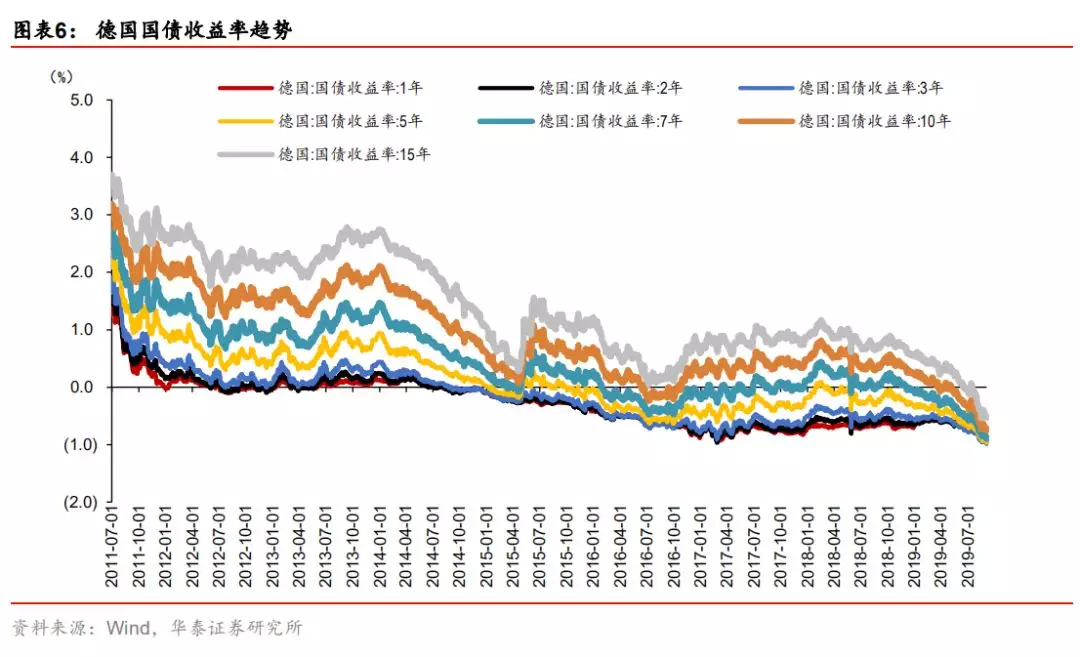

德国发行全球首个负利率30年期国债

2012年1月,在欧债危机爆发背景下,德国标售39亿欧元的6个月期国库券,平均收益率为-0.0122%,这是债券市场上首次出现负收益率。2014年6月,为刺激经济,欧洲央行宣布实施“负利率”政策,将隔夜贷款利率下调至-0.1%,同时将主要再融资利率也下调至0。在欧洲央行实行负利率后,德国各期限债券收益率持续下滑,德国1年期、2年期国债收益率均在8月跌至负值,3年期国债收益率也在9月转负。2016年6月,受脱欧公投结果影响,市场避险情绪高涨,德国10年期国债收益率则在此背景下首次跌至负区间。2019年,在全球经济下行叠加全球央行开启新一轮降息潮背景下,德国国债作为欧元区安全资产受到避险投资者青睐,德国30年期国债收益率在8月首次跌破0。2019年8月21日,德国溢价发行零息30年期国债,收益率为-0.11%,成为史上第一个发行超长负利率国债的主要国家。

除避险情绪以及流动性宽松背景推动避险资产高涨,导致德国国债收益率跌至负区间以外,欧央行为扩充资产负债表、推行量化宽松政策而购买德国国债也是推动德国国债利率下行的重要动力。为刺激欧元区经济复苏抑制通缩,欧央行自2015年3月起开始实施ASP(资产购入计划),每月购买600亿欧元政府和企业债券,直至2018年12月底欧央行才宣布结束债券购买计划。在此过程中,欧央行主要通过PSPP(公共资产购买计划),即购买欧元区政府债券,来执行ASP计划。而欧央行资产购买规则规定内部国债购买比例取决于该国在欧央行的出资比例,其中德国作为欧盟最大的经济体和人口最大的国家,其出资比例达到18%(2019年1月1日起出资比例上升为18.37%)。因此,欧央行对德国国债有大量的购买需求。另一方面,德国国债在2015年之后多处于净回笼状态,市场上德国国债供给量不断降低。因此,在德国国债供不应求的情况下,国债收益率进一步下行。

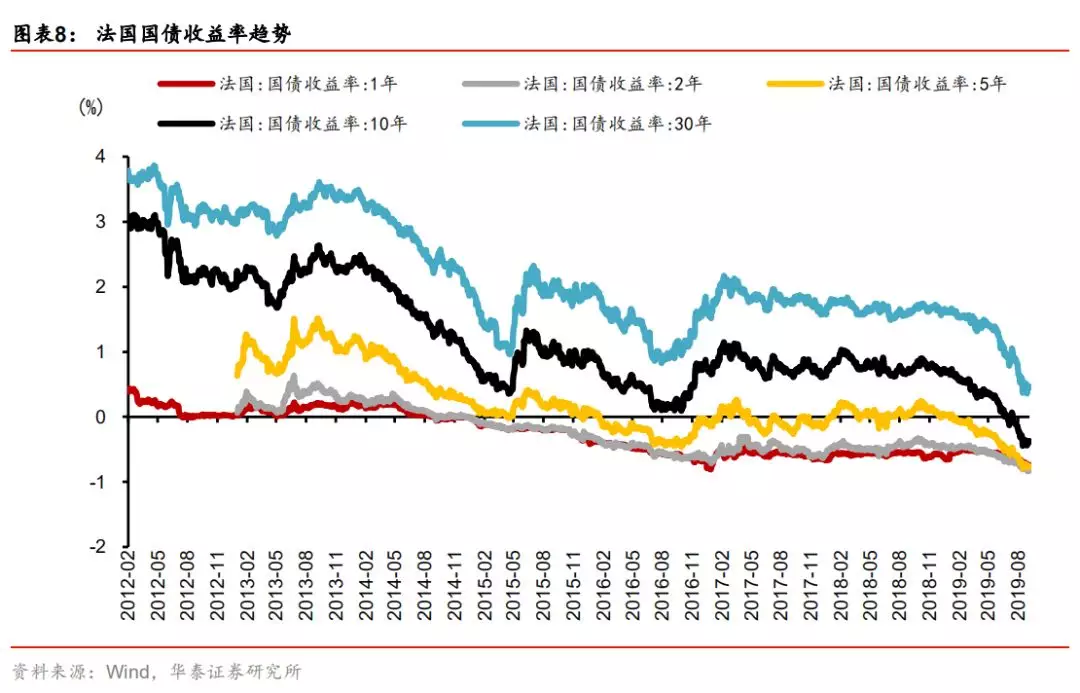

法国十年期国债跌入负利率区间

与同属欧盟的德国国债收益率变动趋势类似,国际金融危机后,在欧元区经济低增长、低通胀的背景下,加之欧债危机持续发酵,市场避险情绪上升,法国作为高信用评级国家,其国债吸收了大量避险资金,收益率迅速降低,法国1年期国债收益率在2012年7月短暂突破零值。2012年7月,继丹麦、德国、荷兰后,法国首次以-0.005%的平均收益率发行39.17亿欧元的短期国债。随着欧央行持续宽松的货币政策、公共资产购买计划的实施(法国在欧央行出资比例为14.18%,2019年1月1日后为14.21%),法国1年期、2年期国债收益率分别在2014年9月、12月跌入负利率区间。2019年6月,欧央行行长德拉吉表示若欧元区未来还不能实现略低于2%的通胀目标,那么欧央行将再次放松货币政策,并且有“很大空间”扩大资产购买。随后,法国10年期国债收益率对此迅速反应,首次跌破零值。

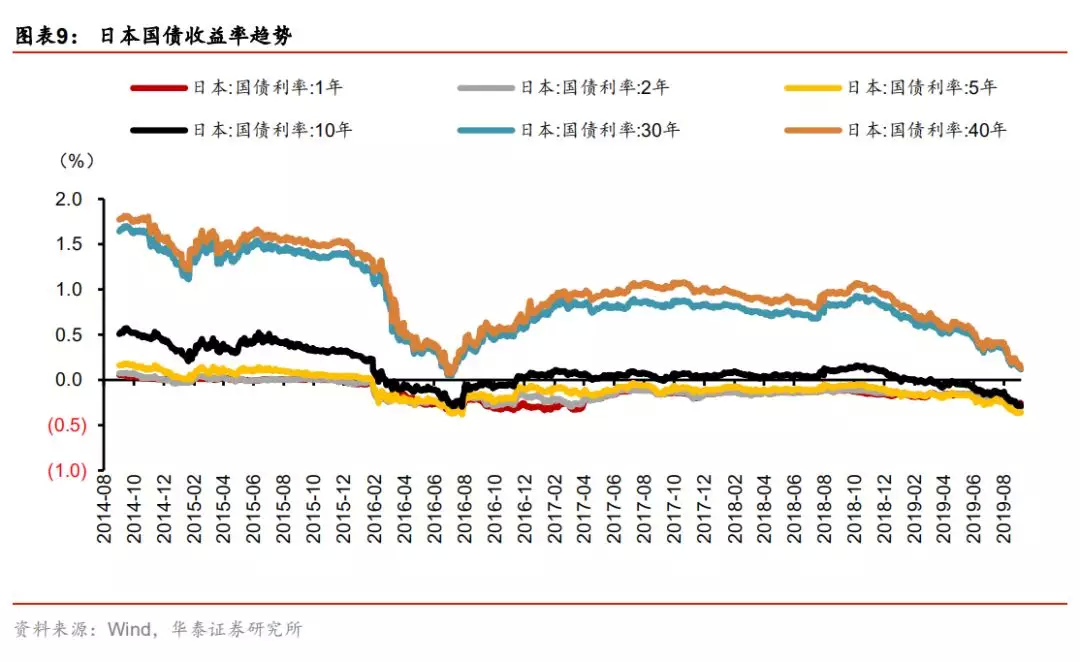

日本负利率国债规模全球最高

泡沫经济崩溃后,日本长期陷入经济低迷、物价通缩的困境。日本央行也将治理通缩作为主要政策目标。虽然2013年4月日本央行开始实施“量化、质化宽松货币政策”(Quantitative and Qualitative Monetary Easing,QQE),并在之后多次扩大量化、质化宽松规模,但日本通胀水平在短期好转后又于2015年重回负值区间。为此,日本央行于2016年1月29日宣布实施“负利率下量化、质化宽松货币政策”(QQE with a Negative Interest Rate,QQEN),将政策利率下调至-0.1%。而为实现量化宽松,日本央行大量购买长期国债,持有长期国债规模每年增加80万亿日元,长期国债平均剩余期限延长至7-12年,日本国债收益率大幅下降,自2月末起日本10年期国债收益率下跌至负区间。2016年9月,日本央行宣布实施以长、短期利率为操作目标的量化、质化宽松政策,将货币政策中介目标调整为长期利率,即令十年期国债利率重新回到0水平左右,从而使得长端国债收益率有所回升。

2019 年 1 月以来,全球贸易摩擦和保护主义冲击全球增长前景,日本经济挣扎,叠加日央行鸽派举措共同促使日本 10 年期国债收益率跌入负利率区间,并进一步下行。

综合来看,我们认为宽松货币政策与经济下行是催生大量负利率国债出现的表面原因。一方面 ,欧央行、日本央行等为刺激经济、实现通胀目标采取量化宽松货币政策,对欧、日国债需求旺盛,这是导致国债收益率下行的重要推动力。比如,此次全球央行新一轮降息潮引发债券市场收益率大幅下跌。另一方面,由于多国央行实施负利率政策,使得商业银行不得不寻找“类货币”资产配置,进一步加大对于债券的需求,使得债券收益率下跌。在市场端,由于经济下行以及持续贸易摩擦、民粹主义兴起等导致市场不确定性加大、避险情绪升温,各国国债作为重要的资产避险配置品种,债券价格不断走高,这也促使债券收益率持续下跌。但负利率的实质是生产要素困局。我们在《长期负利率源自生产要素困局——渐行渐近的负利率时代系列报告一》中提到,欧洲与日本均面临人口老龄化问题,承载解题希望的欧洲移民政策难言成功,反而加剧社会撕裂;而欧日希望通过科技周期实现增长复苏难度较大,自然资源禀赋也相对匮乏难以形成比较优势。我们认为,正是生产要素困局导致经济低迷,通过QE政策等非常规货币政策无法根本上解决增长问题,需通过结构性改革解决经济增长的结构性问题,实现经济潜在增速的内生性复苏,才能改变负利率趋势。

全球到期收益率为负的企业债规模达到4.70万亿美元

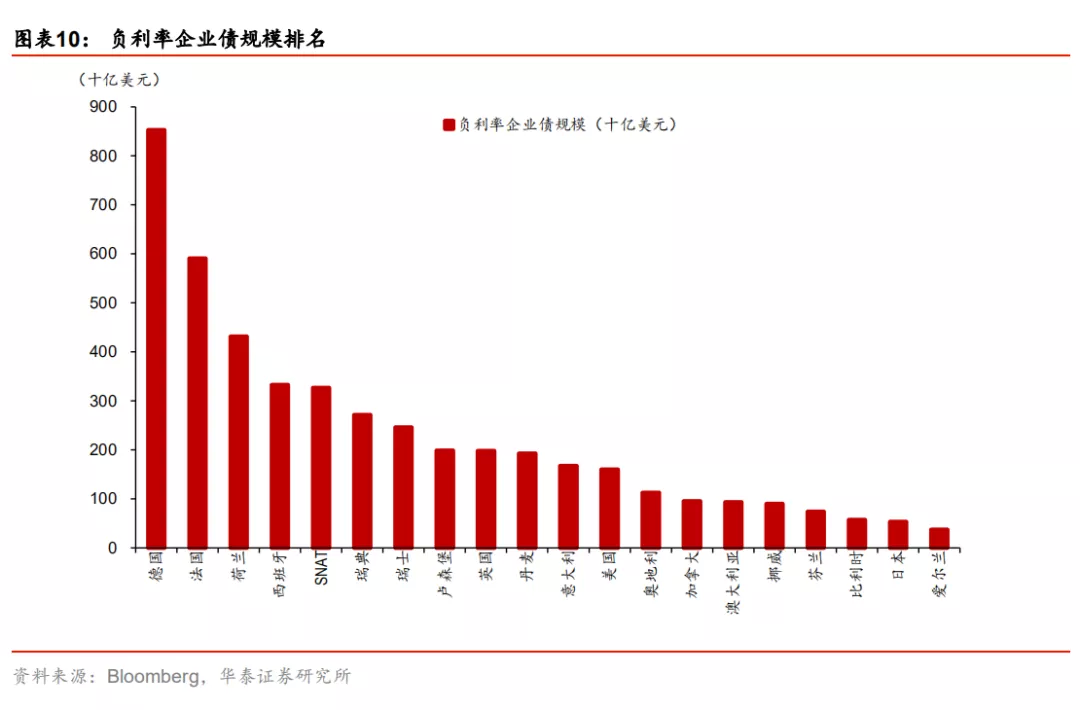

随着多国负利率政策继续实施,负利率债券已从国债蔓延至企业债。在负利率企业债方面,截至9月7日,全球到期收益率为负的企业债规模达到4.70万亿美元。其中,德国负利率企业债规模最高,达到0.85万亿美元,占全球规模的18.14%;法国、荷兰负利率企业债规模排名二三位,分别占12.57%(0.59万亿美元)、9.18%(0.43万亿美元),其余负利率企业债规模超过0.2万亿美元的国家包括西班牙(0.33万亿美元)、瑞典(0.33万亿美元)、瑞士(0.27万亿美元)。此外,超国家实体(SNAT)到期收益率为负的企业债规模达到0.33万亿美元,占全球规模的6.96%。

目前,全球企业债到期收益率最低为荷兰合作银行于2006年发行的价值638万 美元的债券,到期收益率为-5.21%,其次是CEZ有限公司、德国德卡银行清算所分别于2011年和2017年发行的债券,到期收益率分别为-4.80%和-3.49%。据Bloomberg数据显示,目前共有156只企业债券到期收益率在-1%以下,主要是公用事业企业(78只)以及银行业企业(16只)的债券,多数负利率债券发行企业评级较高,违约风险低。

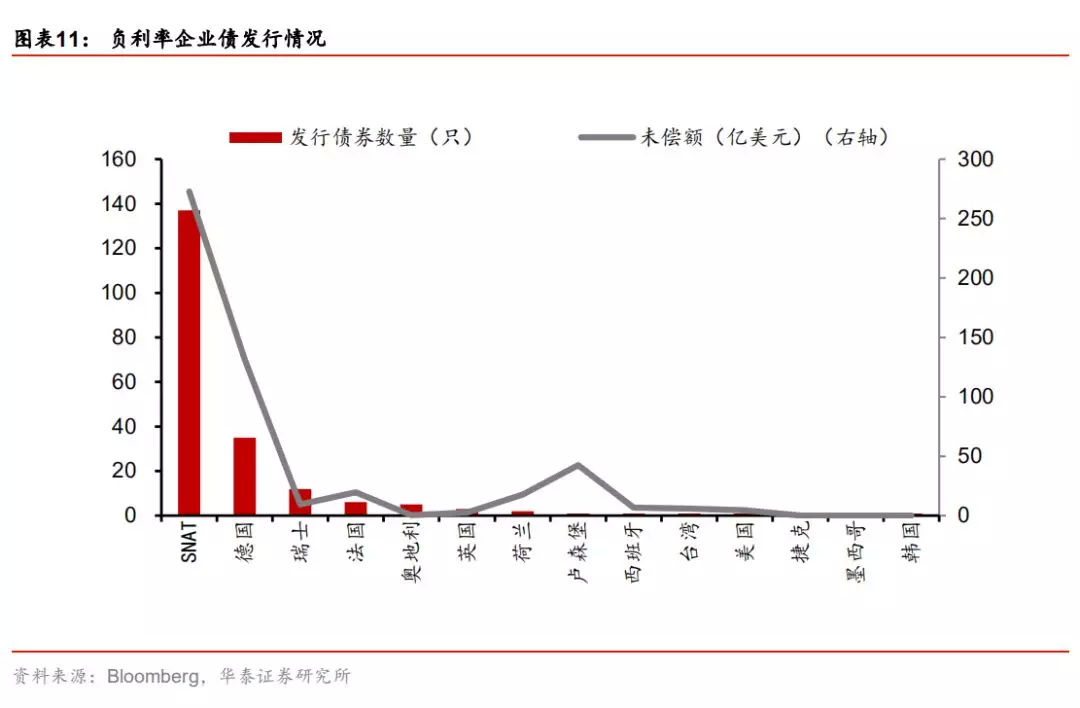

从负利率企业债发行来看,除超国家实体以外,德国为发行负利率企业债最多的国家,共35只,发行规模达到164.44亿美元,其中包括(标普评级)AAA级的德国复兴信贷银行发行的企业债券(发行利率为-0.196%,发行规模44.88亿美元)、AAA级的FMS Wertmanagement AoeR发行的2只企业债券(发行利率分别为-0.358%、-0.291%,发行规模共计33.89亿美元)。瑞士发行负利率企业债数量次之,共12只,发行规模20.5亿美元,其中包括(穆迪评级)Aaa级的Pfandbriefzentrale der schweizerischen Kantonalbanken AG发行的企业债券(发行利率-0.18%,发行规模1.28亿美元)。法国发行的负利率企业债券数量排名第三,共6只,发行规模3.46亿美元。超国家实体负利率企业债发行人主要包括European Stability Mechanism Treasury Bill、European Financial Stability Facility Treasury Bill、欧洲投资银行和European Stability Mechanism,发行规模分别为2570.85亿美元、173.43亿美元、54.22亿美元和、31.79亿美元。

我们认为,负利率企业债发行成功的主要原因在于负利率企业债的发行利率一般高于当期国债利率或银行存款。比如,德国汉高有限公司并无政府背景,但其于2016年9月13日以-0.05%的利率发行5.62亿美元的企业债,债券期限为2年。当时,德国2年期国债收益率为-0.64%,也就是说汉高公司发行的企业债较其溢价近59个基点。

欧元区、日本同业拆借利率、回购利率跌至负区间

在欧央行、日央行负利率政策实施背景下,欧元区、日本同业拆借、回购利率出现下行趋势,日本银行间隔夜拆借利率、东京回购利率、伦敦欧元同业拆借利率等纷纷跌破零点。

2016年1月29日,日本央行行长黑田东彦宣布对商业银行在日本央行经常账户的部分存款实施-0.1%利率,并于2月16日开始执行。执行当日,日本银行间无担保隔夜拆借利率从0.074%大幅下跌至0.001%,随后跌至负值。但七天以上的中短期拆借利率仍远离零点。直到2018年6月21日,日本银行间同业拆借1周利率首次下跌至负利率,并持续至今。此外,负利率政策下,日本东京回购利率自2016年2月起也均下跌至负区间。

欧央行在2014年6月下调存款便利利率水平至-0.1%,这直接拉低了银行间同业拆借利率,导致伦敦欧元同业拆借利率大幅下跌,其中隔夜伦敦欧元同业拆借利率从6月初的0.22%下跌至7月初的0%;2014年9月、2015年12月和2016年3月,欧洲央行连续下调隔夜存款利率,分别下调至-0.2%、-0.3%和-0.4%,七天、六个月和十二个月伦敦欧元同业拆借利率也分别从2014年9月、2015年10月末和2016年2月下跌至负利率区间 。

此外,欧洲部分国家回购利率也下跌至负区间,如瑞士等。瑞士隔夜回购利率自2013年起下跌至负区间 ,虽然在2014年末短暂回升至正值,但随后进一步下跌至-0.7%左右,并长期保持在该水平。

风险提示

1、全球经济可能复苏。

如果全球经济复苏,那么债券收益率会上行。

2、数据引用来自外文网站,不一定全面。

数据引用主要源自 wind、Bloomberg 和外国政府及央行网站,可能存在不能穷尽数据的风险。

3、负利率产品梳理可能存在疏漏,无法穷尽。

我们对负利率金融产品的梳理包括了存款、贷款、国债、企业债等,但可能在票据等金融产品中也存在负利率现象,由于数据限制不能完全梳理。

扫码下载智通APP

扫码下载智通APP