Samsung积极采用屏下指纹 哪些股票将受益?

本文选自“天风国际”。

预测更新

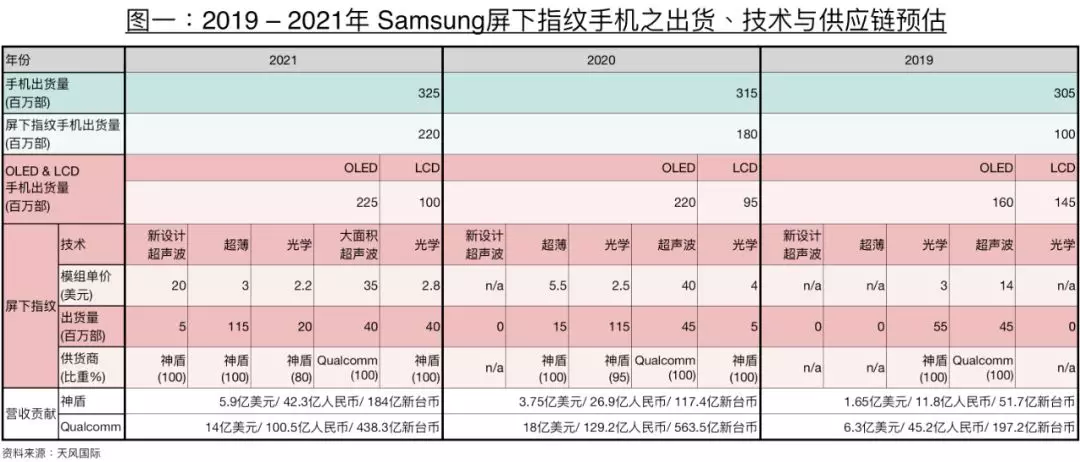

2019–2021年Samsung屏下指纹手机之出货量、技术与供应链预估

本报告提及的公司

京东方、汇顶、神盾、泽米、采钰、3M (MMM.US)、Qualcomm (QCOM.US)、Samsung

神盾营收与盈利可望自4Q19开始有结构性改变;2020年营收可望增长100% YoY;2020与2021年将迎来高速增长。我们预期神盾的获利可望因算法改采Precise Biometrics (PB) 与Samsung屏下指纹手机规格升级而显著成长。因Samsung是最积极采用屏下指纹之品牌,神盾为Samsung主要屏下指纹方案供货商,故神盾可望快速增长,我们预估Samsung屏下指纹订单对神盾2019、2020与2021年营收贡献预估分别是51.7亿、117.4亿与184亿元 (新台币)。若以此推估,神盾整体营收可望在2020年增长约100% YoY,并在2021年继续高速增长。

关键行业更新

(1) 预计在1Q20发布的Samsung Galaxy S11可能是全球首部采用超薄 (Wafer-level package) 屏下指纹的手机,神盾为独家供货商、(2) 汇顶进入Samsung供应链机会不高。汇顶为屏下指纹领导厂商,拥有软硬整合优势,但因神盾能提供更多支援资源,故Samsung更倾向与神盾合作、(3) Samsung LSI订单比重较市场共识低。我们认为这是因为LSI投入更多资源在其他新产品上,预期LSI在2020与2021年分别取得Samsung屏下指纹5%与20%的订单比重、(4) 预估Samsung在2019–2021年屏下指纹手机出货量分别1亿、1.8亿与2.2亿部、(5) 2020年超薄屏下指纹开始量产,预计在2021年全面取代OLED光学屏下指纹。

预计最快4Q19开始采用PB算法,有利盈利成长。我们相信神盾将会舍弃Suprema并改采效能更好、成本更低的PB算法,预计在4Q19–1Q20开始。我们认为改采PB算法,有助于推广神盾未来2年内的屏下指纹新技术,包括:超薄、LCD光学与新设计超声波。我们预期神盾在2019年出货用于Samsung手机的屏下指纹出货达约5500万个,营收贡献约51.7亿元。

2020年关键趋势:(1) 1Q20的其中一款S11与2Q20的A90 5G版将开始采用神盾超薄屏下指纹方案。另外两款S11的超声波屏下指纹规格升级,感应面积增大、(2) 神盾将与泽米合作,以解决采钰生产超薄后段镀膜 (coating) 产能不足问题、(3) 2–3Q20的A20e可能开始采用神盾的LCD屏下指纹,合作厂商包括京东方 (显示屏) 与3M (光学膜)、(4) Samsung手机OLED占比提升到70% (vs. 2019年的52%),有利屏下指纹渗透率成长、(5) Samsung屏下指纹机型渗透率提升到57% (vs. 2019年的33%),主要驱动来自光学屏下指纹快速成长,主要供货商神盾为最大赢家、(6) 我们预期神盾在2020年出货用于Samsung手机的屏下指纹出货达约1.3亿个,营收贡献约117.4亿元。

2021年关键趋势:(1) LCD屏下指纹若在2020年出货顺利,可望在2021年快速成长至4000万部 (vs. 2020年的500万)、(2) 超薄将取代光学,成为OLED屏下指纹主流技术、(3) 神盾可能推出新设计超声波,支持大面积感应且成本可降至20美元以下、(4) 受益于LCD屏下指纹成长,Samsung屏下指纹机型渗透率将提升到68% (vs. 2020年的57%)、(5) 我们预期神盾在2021年出货用于Samsung手机的屏下指纹出货达约1.8亿个,营收贡献约184亿元。

投资建议

神盾2020 & 2021年可望因Samsung积极采用屏下指纹与技术升级而高速增长。

风险提示

新产品生产递延、因美中贸易战导致需求低于预期、非Samsung业务不如预期。

扫码下载智通APP

扫码下载智通APP