复盘SAP(SAP.US)历史变迁和估值体系:中国RP公司将垄断企业服务市场

本文来自微信公众号“计算机先锋队”,作者Li MH。

投资要点

ERP行业经历了解构和重组的过程。ERP行业发展过程中,标准化程度最高的CRM和HRM两个模块分离出来,诞生了Salesforce和Workday这样的SaaS巨头。但如今,SAP又开始通过外延并购反攻这两大市场,ERP巨头的业务正在发生重组。

中美企业服务市场发展路径存在巨大差异,因为对公有云的接受程度不一样,中国ERP公司将垄断企业服务市场。在中国,我们看到用友、金蝶已经通过中台模式主动解构了ERP市场。在中国,公有云的接受程度不如海外,很难通过SaaS公司常见的快速扩张方式发展壮大。中国的ERP公司通过掌控大中型企业客户资源,已经封杀了SaaS公司的成长路径。

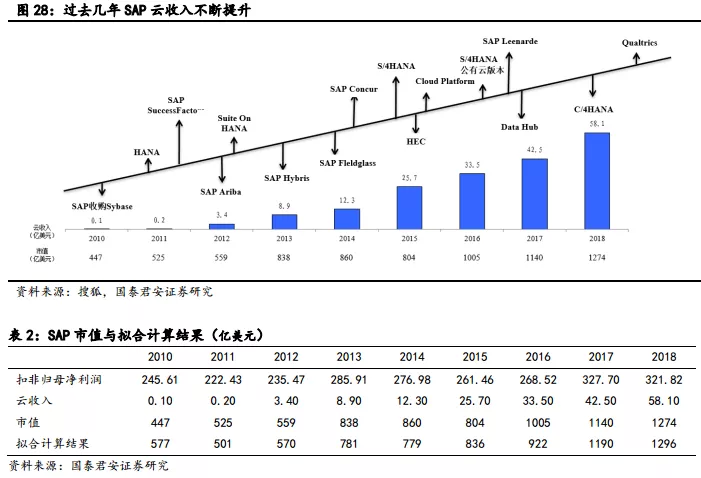

云ERP公司估值方法:对于传统业务,给3.3倍PE估值,对于云业务,给8.07倍PS。我们研究了SAP(SAP.US)过去十年的市值走势,选取了两个基本要素——扣非净利润和云化收入作为变量,用matlab进行了线性回归。最终得到的公式为:SAP市值=3.30*扣非净利润+8.07*云收入 -234.31,也就是说,按照分部估值法对SAP进行估值,对于传统业务,给3.3倍PE估值,对于云业务,给8.07倍PS。

投资建议:推荐掌握头部客户的中国ERP厂商。推荐标的:用友网络,金蝶国际(00268)。

风险提示:云业务发展不及预期,企业管理软件行业竞争激烈

目录

正文

1.核心观点

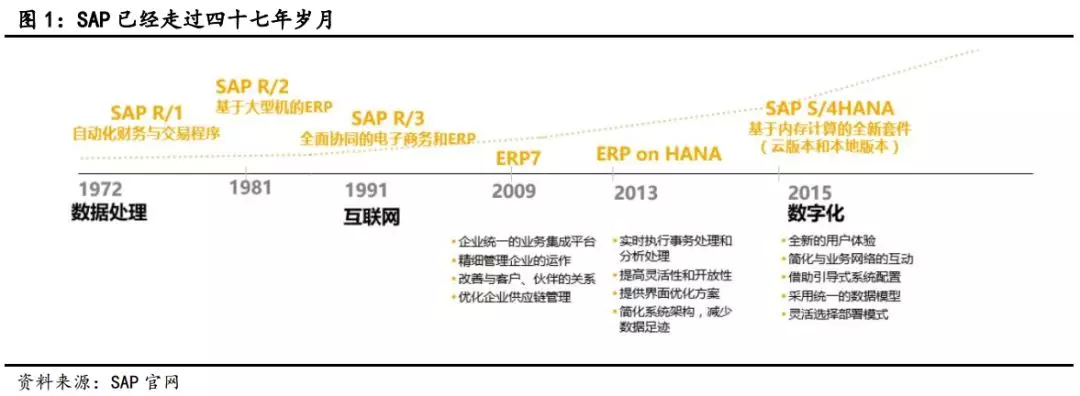

SAP是世界上最早的企业管理软件之一,它的发展历程可以带给我们很多思考。通过分析它四十七年的发展史,我们可以得到以下结论:

ERP的云化是大势所趋。尽管SAP是历史最悠久的ERP公司,但依然积极拥抱云计算的大趋势,云服务收入占比不断提升。

ERP行业经历了解构和重组的过程。ERP行业发展过程中,标准化程度最高的CRM和HRM两个模块分离出来,诞生了Salesforce和Workday这样的SaaS巨头。但如今,SAP又开始通过外延并购反攻这两大市场,ERP巨头的业务正在发生重组。

中美企业服务市场发展路径存在巨大差异,因为对公有云的接受程度不一样,中国ERP公司将垄断企业服务市场。在中国,我们看到用友、金蝶已经通过中台模式主动解构了ERP市场。在中国,公有云的接受程度不如海外,很难通过SaaS公司常见的快速扩张方式发展壮大。通过掌控大中型企业客户资源,中国的ERP公司已经封杀了SaaS公司的成长路径。

云ERP公司估值方法:对于传统业务,给3.3倍PE估值,对于云业务,给8.07倍PS。我们研究了SAP过去十年的市值走势,选取了两个基本要素——扣非净利润和云化收入作为变量,用matlab进行了线性回归。最终得到的公式为:SAP市值=3.30*扣非净利润+8.07*云收入 -234.31,也就是说,按照分部估值法对SAP进行估值,对于传统业务,给3.3倍PE估值,对于云业务,给8.07倍PS。

2. 从ERP先驱到企业服务巨头

2.1.1972-1980 IBM的“异类”出走创业

1972年,SAP成立。5位IBM德国分公司的青年软件工程师迪特马·荷普(Dietmar Hopp), 汉斯·威尔内·赫克托(Hans-Werner Hector), 哈索·普拉特纳(Hasso Plattner), 克劳斯·茨奇拉(Klaus Tschira)和克劳斯·韦伦罗伊特(Claus Wellenreuther)在德国曼海姆(Mannheim)1972年出走IBM创建了自己的私人公司—SAP股份有限公司(SAP是“System Applications and Products”的缩写)。

20世纪70年代初,当时全世界计算机行业都是以硬件销售为主,软件全靠程序员定制开发。而以大型机为主的硬件价格非常昂贵,只有大型企业才能用得起。

大型计算机流行,软件开发不被重视。在IBM大型主机流行的时代,软件和主机是相辅相成的,每次为企业做的编程开发都是一次庞大的重复运动,此时标准化软件才开始冒头,在IBM内部出现了两派声音:一派认为卖硬件应该是公司主业,相比于软件能赚钱;一派认为IBM作为全球IT领导者,必须为客户提供整体解决方案,否则客户单独买台大型机也没有太大用处,所以他们的观点是IBM也应该研发软件。但是在硬件至上的热潮下大部分IBM人还是选择了只做硬件,然后把各个企业需要的应用软件需求推给生态合作伙伴。

SAP创始人哈索·普拉特纳和迪特马·荷普发现为客户开发的企业应用软件都往往具有一定的相似性,因此他们向上级建议IBM应该为大企业项目编写标准化的软件以供企业自主选用,在这个建议被拒绝后他们和其他三位志同道合的工程师出走IBM创立SAP,一起去追求开发标准企业软件的理想。

离开SAP的时候,他们带走了客户资源。SAP创始人离开IBM时顺便把其在IBM建立的客户资源带走了。SAP的第一个客户—英国普内门化学工业公司(ICI)当时正委托荷普设计企业软件,公司自立门户后理所当然的将其拉过来成为自己的第一个客户。由于当时买不起昂贵的计算机,他们在帮ICI设计软件的同时也利用它的计算机资源进行研发。

创业之初SAP以财务软件起步,这与国内的用友和金蝶是一样的,因为财务的自动化处理是每个企业都有的诉求。1973年5人小组开发完成的一个自动化财务会计以及交易处理程序R/1(RF),这是第一套研发成功的企业标准软件。当时计算机对数据的处理全部采用“批处理”,而R/1却实现了数据的“实时处理”,实时处理对计算机软件在企业日常应用中是一个很大的突破,比当时IBM的传统式批处理的“财务会计集成软件IFB”更上一层楼。这套财会软件的RF系统是SAP走向成功的奠基石。到1980年,德国最大的100家企业中已经有50家在使用SAP的R/1系统。

2.2.1981-1990 第二代产品上线--SAP R/2

1981年,SAP第二代产品R/2成功上线。在R/1(RF)系统的基础上,1979年SAP在新总部德国沃尔多夫(Walldorf)开始着手开发第二代软件SAP R/2系统。R/2系统的开发是基于跨国公司的潜在客户需求的,因此,系统设计之初就考虑了多语言、多币种以及不同国家的法律法规。这种国际化的开发视野,一直持续到了今天。

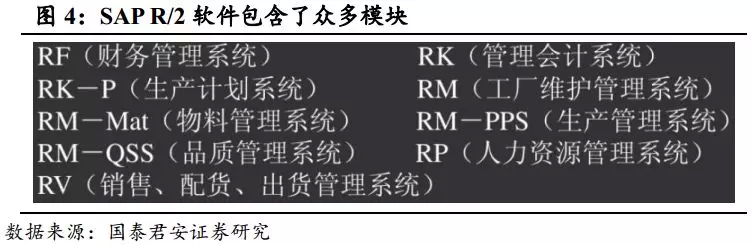

从模块组成上看,SAP R/2可以称为ERP软件的雏形,因为除了财务以外,还具备生产和进销存系统,以及人力资源管理系统。1981年SAP R/2套装软件顺利上线,并且在德国慕尼黑IT展览会上首次亮相。凭借优异的性能和稳定性,这套系统很快受到了众多大型企业的欢迎。但此时SAP没有急于大量增加客户,也没有积极扩展自己的产品线,而是专心地利用每个项目,一步步地完善企业所需的各种管理模块,将其融合进高度集成的标准软件中,R/2在鼎盛时期大约有2200家客户。

SAP股票在德国上市。1988年10月,伴随R/2系统的成功,SAP公司的股票在法兰克福以及斯图加特股票市场上市交易。

2.3.1991-1998划时代的SAP R/3

小型计算机时代来临,SAP积极研发R/3。20世纪80年代末,大型机迅速没落,小型计算机取而代之。此时C语言和Unix系统的发展使得操作系统的应用程序发展越来越简化,1987年IBM在法兰克福会议上提出“系统应用程序框架”(SAA),首次准备将所有IBM计算机和操作系统在信息技术上加以统一,这一架构是用当时被视为软件世界的未来之星的C语言来编写。SAP创始人受邀参会后,意识到这一架构将会对SAP软件系统的未来产生重大的影响,因此决定悄悄开发基于Unix小型计算机的软件R/3。

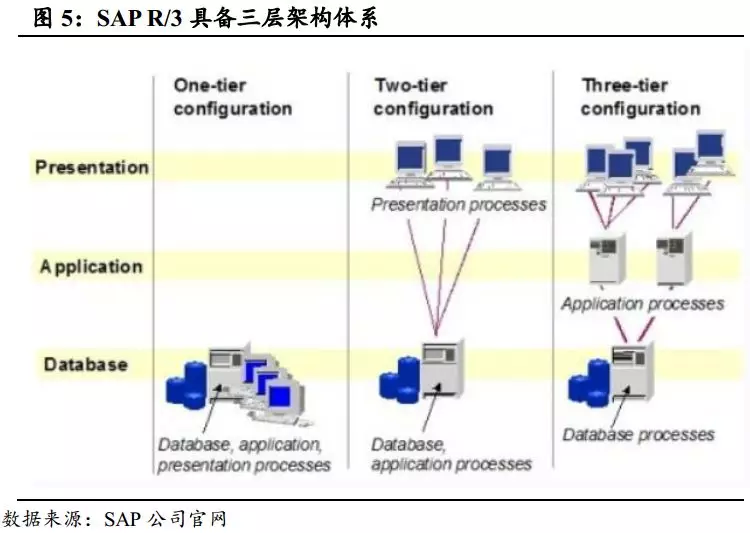

R/3系统包括三层架构体系,即数据库层、应用层以及展示层。安装一套完整的SAP系统需要分别安装数据库(对应Database层),SAP应用(对应Application层)和SAP客户端(对应Presentation层),这一体系成为后来SAP系列产品(如S/4 HANA)的架构体系,也被许多竞品模仿。R/3系统是第一款真正基于客户端/服务器结构的在线事务处理系统(OLTP)。

基于Unix操作系统的R/3上线大受欢迎,客户争相订购。1992年7月,SAP R/3系统正式在德国上市。这一套新软件主要是基于Unix操作系统,这一系统适用于小型计算机、办公室计算机和个人计算机,可以使庞大的数据量依据C/S模式平均分摊在计算机网络里,大大提高了系统处理速度和效率,因此R/3的功能可以说大幅度超越前一代产品R/2。R/3系统是完全基于ABAP(Advanced Business Application Programming)开发,这是SAP为企业应用软件开发而设计的语言。当月SAP就为第一个客户更新了新的R/3系统。1993年初,全球掀起系统重建和小型计算机浪潮,Unix大受欢迎,因此踩准潮流节点的SAP R/3软件成为了全世界各大客户的首选,争相订购。

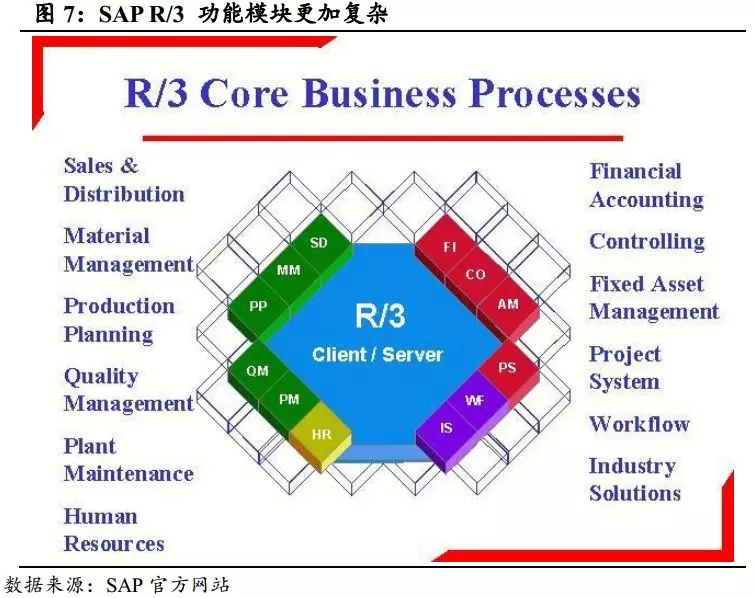

R/3 ERP覆盖企业管理的各个功能模块,帮助企业学习先进管理方法。1996年R/3系统在R/2的基础上共开发出十几种日常管理模块,功能涵盖了企业管理业务的各个方面,包括财务管理,人力资源管理和品质管理系统等等,此外SAP还针对特定行业开发了特定的管理模块,这些管理系统被专家赞成为“企业管理开车时间表”。为了便于安装,SAP将所有的管理模块压缩存在在一张或几张光盘中,极大地方便客户的使用。客户借助这些最新的标准化管理系统可以学习到现代企业先进的管理方法,大大提高企业运行的效率。SAP R/3成为一个基于客户/服务机结构和开放系统的、集成的企业资源计划系统(ERP)的成熟软件,其功能涵盖企业的财务、后勤(工程设计、采购、库存、生产销售和质量等)和人力资源管理等各个功能模块。

R/3真正成为了ERP的代名词。重大的技术和功能革新一举奠定了R/3在ERP领域中的王者地位,成为ERP的代名词。R/3支持多种语言,而且是为跨国界操作而设计的,可以灵活的根据各国的货币及税务要求进行调整,这使得SAP的国外业务有了决定性的突破,SAP由此成为一家国际性的大型软件服务提供商。

R/3助推SAP实现国际化,成为SAP发展历史上的里程碑。1993年SAP跟随其第一位国际客户ICI进军美国市场,R/3系统的强大的功能优势和SAP先发制人的战略使得R/3迅速占领美国市场,这一年在美国市场销售额就高达2.3亿德国马克。为了更好的服务美国客户,这一年SAP在加州硅谷旁的福斯特市(Foster City)建立了美国研发中心,通过持续不断的高研发投入,使得在ERP市场上暂时还没有任何产品能够与R/3一争高下,当时几乎所有美国高科技公司比如苹果、微软和英特尔都在使用SAP的企业管理软件,华尔街日报称SAP的软件工程师“如风暴般席卷了硅谷”。美国市场的胜利也意味着SAP国际化的成功。在前期与中国的国营企业合作并取得了成功后,1995年SAP在北京成立SAP中国分公司,正式进入中国市场。

1997年使用SAP标准管理软件的客户已高达150万,在R/3的成功业绩的带动下,SAP营业收入首次突破10亿德国马克,此时SAP在企业标准软件界的至尊地位一时无人能够撼动,R/3成为SAP发展历史上名副其实的一个重大的里程碑。

SAP股票在美国再次上市。伴随国际化的成功,1998年8月3号,SAP在纽约证券交易所再次上市,其股票成为“纽约证券交易所216年来最大的交易”,SAP一时风光无限。

2.4.1999-2005 互联网浪潮中MySAP.com姗姗来迟

互联网浪潮下强敌环伺。在世纪更迭之际,互联网浪潮席卷全球,伴随网景公司的上市奇迹达到高潮。网络新经济时代的来临,各种新兴事物层出不穷。SAP此时面临着被这些新兴软件所颠覆的巨大考验。在企业应用软件所有受关注的领域,SAP都受到了来自新兴公司的挑战,比如客户关系管理领域的Sieble,供应链管理领域的i2,电子商务领域的Broadvision以及网上交易市场领域的Commerce One和Ariba。SAP自1972创业以来第一次遇到集中围剿。

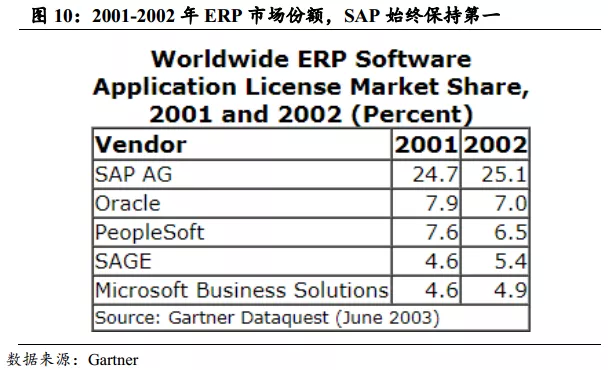

SAP失去先机,Oracle异军突起。互联网革命浪潮如火如荼的进行,此时SAP还在享受SAP R/3的成功的巨大红利,正在投入巨资对其进行进一步的更新,对于这波技术浪潮未能足够重视,因此总是被各路评论家批评“SAP已经落伍了”。而此时美国的竞争对手们趁机向其企业管理软件界的霸主地位发起挑战。Oracle在创始人拉里•埃里森的带领下在网络时代把企业塑造为电子商务的先锋,在这一轮围绕互联网展开的IT厂商的角逐中拔得头筹,坐上了全球独立软件供应商的第二把交椅,积蓄力量时刻觊觎着SAP ERP领域的王者之位。

及时调整战略,推出MySAP.com。SAP创始人深知如果不采取行动就无法保持其领先地位并随时有可能被客户所抛弃。在哈索•普拉特纳的带领下,1999年SAP推出了全新的战略——MySAP.com,这被认为是其27年历史中自R/3发布之后最重要的一次大调整。MySAP.com使用最新的网络技术将电子商务解决方案与现有ERP 应用程序连接起来,这样把基于客户端/服务器的后端SAP R/3软件产品和基于网络的办公室应用软件相结合,这套战略就好像一把大伞,囊括了供应链管理、客户关系管理和企业门户等五大支柱产品。

MySAP.com初期未能被客户接受,经过不断改进和革新终成拳头产品。虽然MySAP.com的技术相比竞争对手更先进,但是这一产品在当时为了赶上互联网浪潮快速推出,显得有些仓促,因此它并没有拉开和竞争对手的差距。为了推广这一产品,SAP开始学习美国竞争对手,投入大量资金做广告来宣传,而且把总部从德国搬到了美国格林威治村来和美国的众多竞争对手们短兵相接抢夺市场。

在1998-1999年间这一产品并没有被市场所接受,主要原因是短期推出的产品还不够成熟,以及当时Web泡沫席卷全球大家都在追求各种新兴事物。但是德国人的工匠精神没有被这波泡沫浪潮所吞噬掉,经过两年的不断完善和更新,同时积极和Commerce One等厂商的合作,到2001年中期,MySAP.com商务软件在R/3系统之上增加了CRM(客户关系管理)、 SCM(供应链管理)、PLM(产品生命周期管理)3个应用系统,将企业的内部管理与外部商务统一集成,成为比R/3更上一层楼的拳头产品,被客户广泛接受。

泡沫破裂的时候才能看清谁在裸泳。2000年底互联网泡沫破裂,一年的时间,2000家互联网企业或者破产,或者跌去一大半市值,那些顶着各种光环的互联网新贵们快速的退出了历史长河。SAP在关键时刻搭上互联网这班时代列车进行战略转型,使得SAP这个巨人没有被时代所抛弃。在泡沫破灭的过程中,始终把产品放在企业发展战略的第一位使得SAP经过了市场的严峻考验。

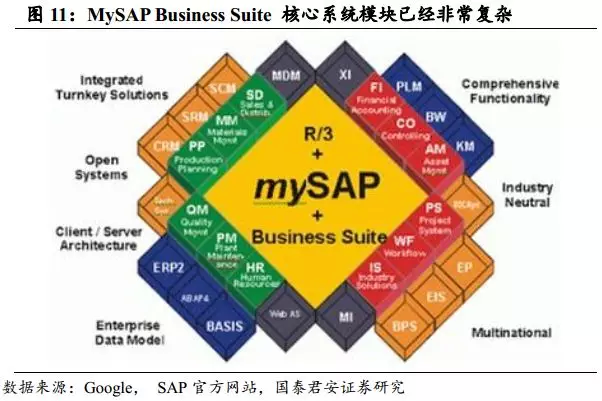

推出mySAP,抹去曾经的互联网记忆。2002年互联网浪潮褪去,SAP也试图抹掉这一段不那么成功的历史,将MySAP.com重新命名为mySAP Business Suite。2003年SAP 最后一位创始人哈索•普拉特纳离开董事会,标志着一个时代的结束。这一年SAP开发了SAP NetWeaver新一代面向服务的开放企业系统集成和应用开发综合平台,这项技术使SAP能够提供快速、开放和灵活的业务应用程序来支持客户端到端的业务流程,无论它们是基于SAP或其他软件厂商的系统。在MySAP.com和NetWeaver平台的基础上,mySAP Business Suite继续完善和升级,囊括了mySAP CRM, mySAP ERP, mySAP PLM, mySAP SCM and mySAP SRM五大核心系统模块,同时针对不同的行业定制不同的解决方案,积极拓展各细分行业的客户。同年SAP位于上海的SAP 中国研究院的成立,标志着中国已经成为SAP重要的市场。

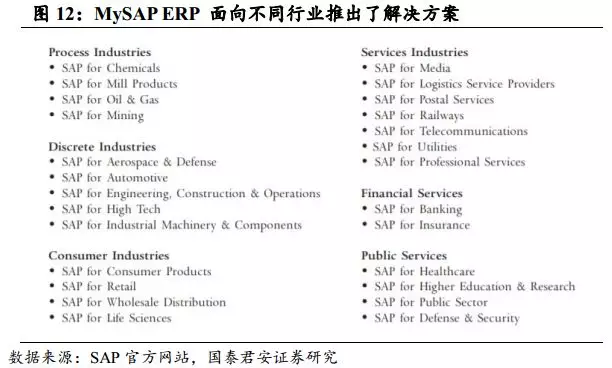

推出MySAP ERP 完善和继承R/3。2004年第三季度SAP NetWeaver正式全面上市,同时SAP也发布了最新一代的旗舰产品——MySAP ERP,这是SAP R/3这一历史产品的继承者,SAP将其核心的ERP组件重新命名为Enterprise Central Components(ECC),这是首次在Netweaver基础上开发的ERP应用,并且还扩展了CRM、SRM和SCM模块,不在局限与生产制造型企业,而是打通了产供销产业链条,使得MySAP ERP成为当时市场上最完整的ERP解决方案。

SAP开始通过系列收购实现有机增长。2005年是SAP一系列收购的开始。虽然其竞争对手如Oracle发起了大规模收购,但SAP通过收购规模较小的公司来实现自身有机增长,这些公司的具体解决方案能够合理地增强SAP现有的解决方案,可以很好的完善SAP各个核心系统模块,这些公司包括两家零售供应商Triversity和Khimetrics。

2.5.2007-2011 移动互联网时代的探索者,各种APPs齐开花

移动互联网时代积极提前布局。2007年第一代iPhone发布会标志着移动互联网时代已然来临,而且由此带来的变革和影响比以前的各种潮流要更加重大和深远。有了互联网浪潮中错失先机的教训,SAP更加积极的探索着移动互联网时代。这一年为了应对日渐增长的移动业务流程需求,SAP开发了新的移动解决方案同时也增强了现有移动应用程序的功能,另一大变革是SAP的软件工程师可以通过自己的移动设备访问企业核心业务流程。

金融危机中继续高研发投入布局移动互联网。2008金融危机下消费者在计算机、软件和服务上面的支出出现了自互联网浪潮破灭以来的首次大缩减,很多企业大幅缩减软件应用上的预算。SAP作为应用软件领域的老大,业务受到了很大的冲击。此时SAP继续重金投入研发,通过卡位移动互联网时代和积极拓展中小客户来缓冲危机带来的业绩影响。基于Jquery和Bootstrap开源技术,SAP推出适配所有浏览器和移动设备的全新UI套件Open UI5,开始开发各种移动App。

核心产品移动化,各种APPs齐开花。2009年SAP提出“全球产品移动化”战略,和Sybase的合作推出新的移动产品能够使移动用户更便捷的使用SAP各种ERP解决方案,除此之外,SAP与软件制造商Syclo合作研发一个新的移动项目,为客户提供移动资产和服务管理解决方案。2010年SAP收购了Sybase,借助其在企业移动应用领域的领先技术平台Sybase Unwired Platform,将SAP Business Suite首次移动化至iPhone,Windows Mobile,Android Mobile、BlackBerry等多种移动终端和平台上,帮助企业在各种终端上管理和分析业务信息和流程。

2011年SAP推出了基于移动客户端的SAP BusinessObjects BI and EIM解决方案,同时推出了差不多50个移动APPs,例如SAP Travel Expense Approval, SAP CRM Sales 和SAP Retail Execution,帮助客户更好的进行移动化转型。

2.6.2012-2016积极布局大数据时代

积极布局大数据时代,研发自己的数据库HANA。大数据时代下,企业产生的业务数据爆炸性的增长,对于海量业务数据的处理和分析成为各企业的痛点。此外,虽然SAP已经稳坐ERP市场的头把交椅,但是底层的数据库已经被竞争对手Oracle和IBM占据,在大数据时代数据库是兵家必争之地,SAP不甘心固守自己的一亩三分地,因此积极布局数据库的研发。

2009年在SAP联席创始人、监事会主席哈索•普拉特纳幕后的推动和带领下,SAP开发出一款在实验室搭建出来的、基于内存计算以及列式存储的数据库原型机SanssouciDB (SAP HANA的前身),解决SAP企业信息系统中的海量业务数据处理和分析的难题,构建未来企业内存数据库系统的蓝图。

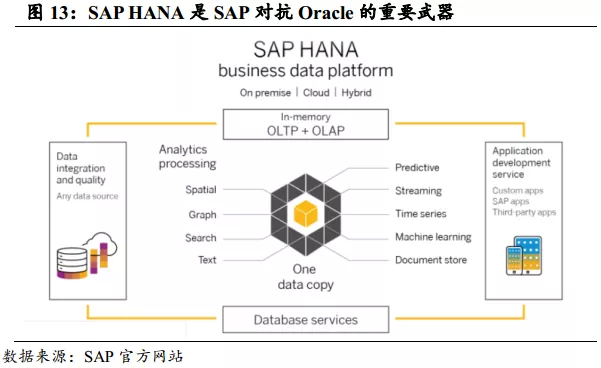

HANA横空出世,摆脱对竞争对手的依靠。2010年,SAP并购了曾经辉煌但是后来没落的数据库和企业移动软件巨头Sybase,借助Sybase数据库研发能力于2010年6月推出High Performance Analytic Appliance (HANA)平台,11月开始为一些精选用户提供服务。这个时候HANA还只是一个数据平台,并未有软硬一体机,SAP又联合IBM、EMC、Intel、Cisco联合研发HANA软硬件一体机。后来HANA又逐步添加了各种NoSQL数据库、Hadoop、Spark开源大数据组件,2011年6月基于内存计算技术的高性能实时数据计算平台SAP HANA正式面向全球用户推出,用户可以基于SAP HANA提供的内存计算技术,直接对大量实时业务数据进行查询和分析。

HANA平台将数据库与数据仓库合二为一,让数据的分析路径更短,而且使得数据分析所依据的数据资源更广、时间接近于实时,同时得益于列存储、内存计算技术的成熟和硬件成本的大幅下降,HANA平台得以快速普及。同时这一数据平台也使得SAP摆脱了对竞争对手Oracle底层数据库的依赖。

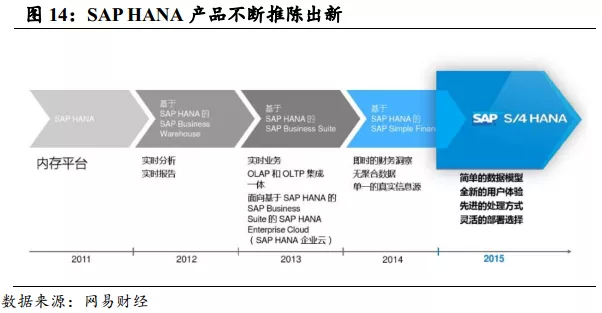

重金投入进行产品革新,S/4 HANA终接棒R/3再创造辉煌。在HANA问世之后,SAP就开始大力推广这一平台,在一段时间里,HANA已经成了SAP的核心。和以前重要产品一样,SAP也投入重金对HANA进行功能更新和融合,不断推出新的版本供客户选择。

2012年SAP推出基于HANA平台的SAP Business Warehouse,具有实时分析和实时报告的重大功能更新。2013年SAP推出基于HANA平台的新一代SAP Business Suite,这套业务程序将分析和交易统一到一个单一的内存平台中,这意味着包括SAP ERP、SAP CRM和SAP Supply Chain Management(SAP SCM)在内的应用程序可以以集成的方式完全运行在SAP HANA之上。

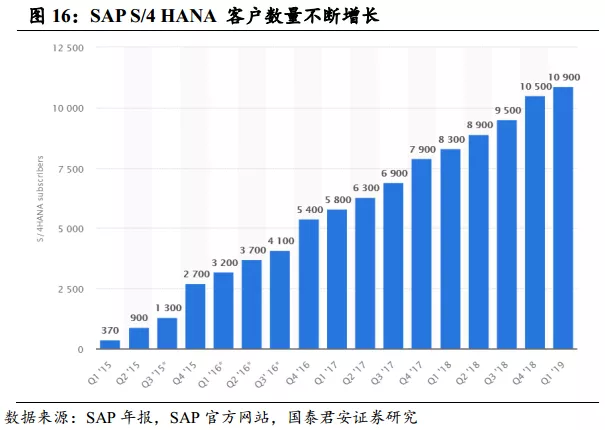

2015年,SAP推出了ERP领域的全新平台——SAP Business Suite 4 SAP HANA,简称SAP S/4 HANA。其中“S”代表简化,“4”代表的是商务套件的第四代的发布,这一产品是SAP ECC的继承者。S/4 HANA既实现了ERP的功能又汇集了SAP HANA的敏捷性、快速性和实时性,是SAP大数据时代最重要的拳头产品,成为市场领先的实时计算应用软件平台。借助SAP S/4 HANA,任何企业都可以利用物联网和大数据,实现人员、设备和业务数据的实时互联,创建新的业务模式;可以实时的计划、执行、预测和模拟为当前和未来企业的决策提供有力的支持;也可以实时掌控关键任务,根据需要调整业务流程。S/4强大的功能和铺天盖地式的营销,使得订阅客户量呈现出爆炸式的增长,助推SAP在大数据时代创造辉煌。

2.7.2017-至今 云计算时代的排头兵,S/4 HANA Cloud傲视群雄

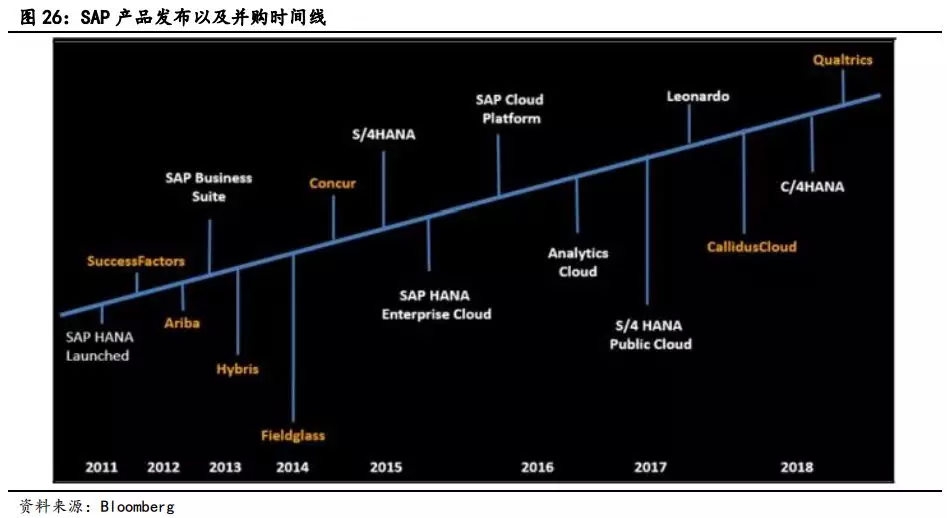

提前布局云计算,系列收购助推战略转型。2010年SAP开始布局云计算,其针对中小企业推出的SAP Business ByDesign这款基于以服务导向架构平台(SOA)设计并开发的ERP整体解决方案正式上云,成为未来SAP云计算平台的模板,这一产品是世界上第一款基于云计算的企业管理系统。

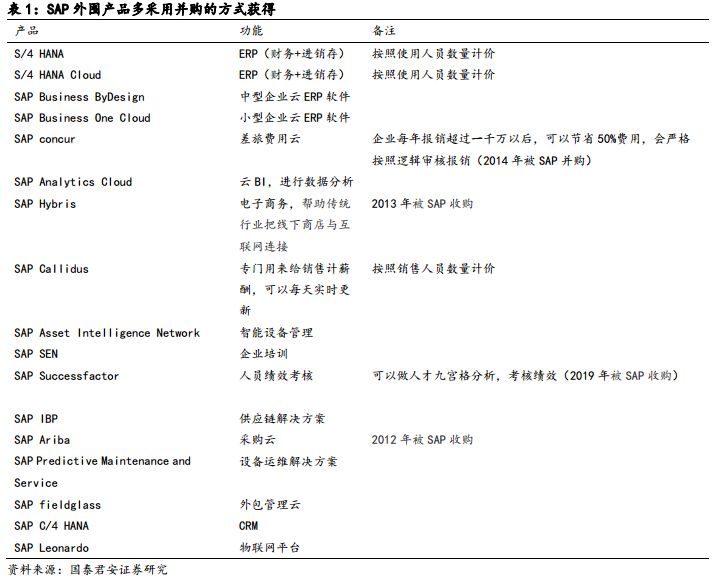

在这一战略初期,SAP云计算业务的增长主要来自兼并收购。2011年,SAP斥资34亿美元收购了Success Factors(人力资源管理云服务提供商);2012年,SAP以43亿美元收购Ariba公司(云端采购解决方案提供商),使SAP的云端用户数量迅速增加到3300万;2013年,SAP收购Hybris(客户关系管理云服务提供商);2014年,公司又以数十亿美元收购了瑞士云厂商Concur(差旅及费用管理解决方案供应商)。在这一系列收购的基础上,通过技术整合,SAP将这4朵云打造成全球最大的商业网络,从而获得了1250万的云计算用户,在超过25个行业实现无缝商务交易,占据云端最强场景化入口。

推出S/4 HANA Cloud,协助合作伙伴上云。SAP大力推进合作伙伴向云转型,提升自身在全面云化时代的整体战斗力,把核心ERP产品努力转型为云服务。SAP升级针对中小企业的ERP应用云SAP ByDesign和针对各类型企业的商务分析应用的SAP分析云,由此SAP实现了由外到内,从采购、差旅、人事、客户,到ERP和商务智能的这样一整套完整的云计算方案。针对大型企业,SAP在S/4 HANA的基础上推出了 S/4 HANA Cloud这款能支持各种业务流程的智能 ERP 云商务套件,比如,创意到设计、采购到付款、计划到生产、订单到现金、提案到项目,以及核心财务等流程,这一套件和S/4 HAHA一起构成了SAP的双层ERP策略和数字化核心,推动企业数字化转型。2019年SAP的 S/4 HANA Cloud被 IDC评为全球SaaS和云ERP系统领导者。截止目前,SAP的云用户已经突破1.1亿,占据市场领导地位。随着SAP的云战略持续发展,基于企业客户预置型的SAP S/4 HAHA 和SAP S/4 HAHA Cloud的双层ERP战略计划也得到了有力保障。

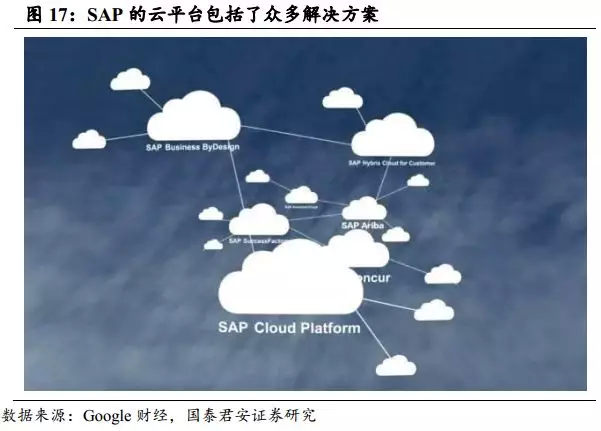

SAP Cloud Platform帮助企业客户开发自己的应用。除了在SaaS端发力之外,SAP在PaaS端也构建了雄厚的实力。SAP专门为客户提供了一个PaaS的平台产品,即SAP Cloud Platform,通过该平台,企业的开发者可以完美连接各种异构应用,既包括SAP已经上云或者本地化安装的应用,比如ERP、CRM、人力资本管理等,也连接第三方的应用,这样开发者可以方便地打造出更加灵活和个性化的应用,让企业可以最大限度地享受到云计算快捷和灵活的好处。

至此SAP能够为全球企业提供领先的云计算解决方案产品包括差旅费用云(SAP Concur)、采购云(SAP Ariba)、CRM 云(SAP Hybris)、HR 云(SAP Success Factors)、PaaS 云(SAP Cloud Platform)、中小企业 ERP 云(SAP Business By Design)、分析云(SAP Analytics Cloud)等,实现云战略转型的初步任务。

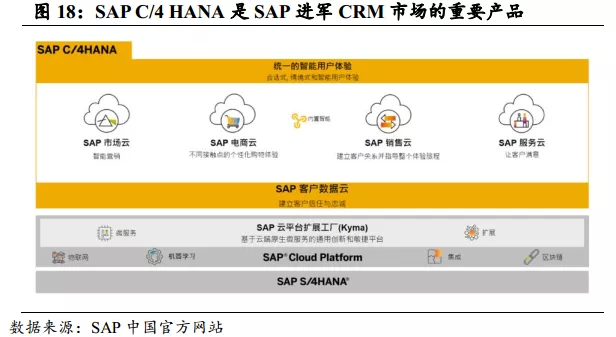

推出C/4 HANA入局CRM。为了拓展侧重前端的基于云业务的 CRM(客户关系管理)业务,并且向世界最大的 CRM软件公司 Salesforce 发起挑战,2018年6月在SAPPHIRE大会上SAP发布了新的商务CRM软件套件:SAP C/4 HANA。这是SAP正式向CRM进军的重要一步,这一套件支持所有的前端业务职能,覆盖25个行业,7个垂直领域,包括零售、金融、交通基建等细分行业。同时配合SAP旗舰商务软件套件S/4 HANA,能够提供集成前台和数字核心、端到端客户体验。

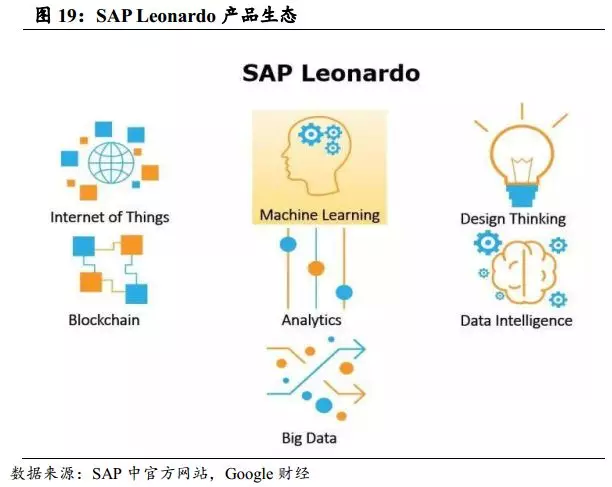

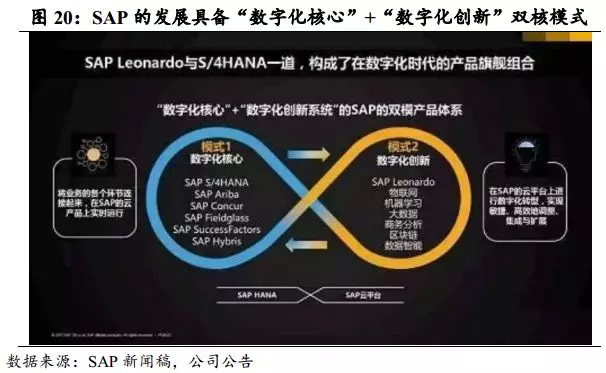

SAP Leonardo平台进行数字化创新战略的业务探索。平台上面的这些云产品共同构成了SAP的Digital Core(数字化核心),这一核心是对相对稳定的SAP传统的商务套件进行数字化改造和SaaS改造而成,其目标是将企业业务的各个环节连接起来,运行在SAP的云产品上。同时为了积极探索机器学习,物联网,区块链和人工智能等新兴前沿技术,SAP推出了Digital Innovation(数字化创新)这一新战略,而这一战略的核武器就是在2017 SAPPHIRE大会上发布的SAP Leonardo,它是很多产品的组合,包括物联网(IoT),区块链,机器学习,大数据,数据智能,设计思维和分析,而且是完全独立于ERP之外的全新产品生态。

“数字化核心”与“数字化创新”双战略发展模式。在云计算和大数据时代,SAP形成了“数字化核心”与“数字化创新”双战略发展模式,这两个战略的核心产品是S4/HANA与SAP Leonardo这样一对旗舰组合, 以S/4 HANA为代表的ERP业务系统重点在于端到端业务的衔接,实现对于企业业务流程的标准化;而SAP Leonardo则是希望把设备、人、与业务全部互联,实现业务应用的智能化。因此SAP Leonardo是未来的主航道;以S/4HANA为代表的产品线则是当下的护城河,代表SAP的现在,它们可以为主航道保驾护航,让数字化创新业务企稳致远。

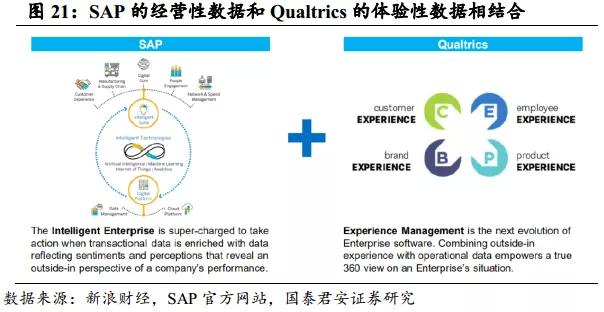

收购Qualtrics布局“体验经济”。2018年11月SAP宣布以80亿美元的价格收购美国在线调查软件行业的翘楚Qualtrics。Qualtrics成立于2002年,2010年推出第一代产品,即核心调研平台Research Core,在学术领域市场领先。2014年基于该调研工具核心推出了面向市场营销的顾客体验调研(customer experience),和面向人力资源管理的员工体验调研(employee experience),总称为“体验管理”(简称XM)。2017年在机器学习和人工智能大潮中,Qualtrics顺应这一潮流推出了基于大数据的高级分析和预测引擎(iQ)。在2018年3月福布斯的100家云公司(Cloud 100)中,Qualtrics排名第七。SAP首席执行官比尔·麦克德莫特(Bill McDermott)认为在“体验经济”中,每天都有数百万人抱怨客户体验令人失望,这就是所谓的体验差距。过去,企业有时间解决这个问题,但在今天这个无情的世界里,产生的损害是实时的,带来的破坏也是迫在眉睫的。因此挑战已经从经营一家企业转移到了保证每个人都有良好的体验上了。收购Qualtrics能帮助SAP将业务延伸至客户体验管理,实现新的云产品的增长。

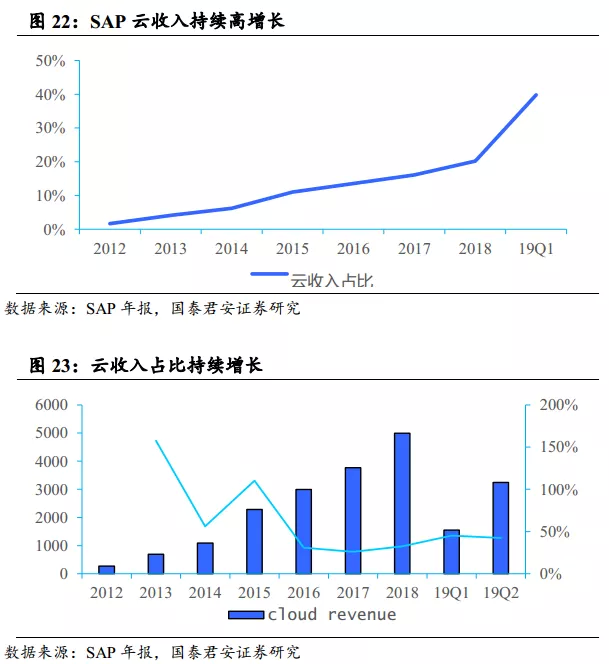

云转型取得成效,成为SAP未来增长引擎。作为云计算时代的排头兵,SAP自2010正式布局云计算开始,云业务已经成为公司的发展引擎。云业务收入由2012财年的2.7亿欧增长到2018年的49.93亿欧元,增长了18.5倍。云业务收入占比也由2012 财年的不到2%增长到2019 财年Q1 的39.80%。可以看出SAP的云计算转型卓有成效。同时对于物联网、人工智能和区块链等新兴技术的布局能够使SAP继续保持其在企业管理软件的领先地位。

3. 分进与合击—从SAP看美国企业服务市场的重构

3.1.SAP R/2 产品中就已经包含了HRM和CRM模块

企业服务软件的组成与模块化。从图24我们可以看到,SAP 早期的ERP产品R/2中就包含了HRM和CRM模块。但Salesforce和Workday却依然能够发展起来,说明随着管理水平的提升,客户对于单个模块的能力要求也就越来越高。传统的ERP软件是从物料资源管理(MRP)开始发展的,延伸到财务,再延伸到销售、人力资源等其他功能模块,因此传统ERP厂商需要不断延伸业务边界,并且很难做到所有产品都具备竞争力,这就给了新兴厂商机会。

Salesforce和Workday的崛起,是因为海外企业对于SaaS模式的认可。Salesforce公司1999年成立,一开始就树立了自己SaaS服务商的定位和No software的理念,通过简单易用的CRM SaaS服务和病毒式营销(任何公司的前五名用户都可以免费使用CRM产品),实现用户数量和年收入快速增长。Workday由Peoplesoft创始人David Duffield在2005年成立,通过SaaS化的人力资源管理软件迅速占据了HRM市场老大的位置。为什么Salesforce和Workday可以挣脱SAP和Oracle的封锁,打开CRM和HRM的市场,我们认为有以下几点重要的原因:

以快打慢。传统企业级服务软件(ERP是典型例子)从项目签单到上线,至少需要半年时间,而SaaS服务即开即用,对客户而言简单方便。

更新便捷。传统企业级服务软件一般三年一个大版本,并且版本升级时需要停机。而Workday一年更新两次,能够让全球客户处于同一版本。

海外客户对于公有云的接受程度更高。这些SaaS公司能够快速实现用户数增长,然后通过融资支撑公司体量的扩张。

海外客户愿意根据软件去调整公司业务流程,定制化需求低。根据我们的产业调研,海外客户更愿意根据标准化软件去调整自己的业务流程,而在国内,客户定制化需求较多。

3.2.C/4 HANA承担了向Salesforce发起挑战的重任

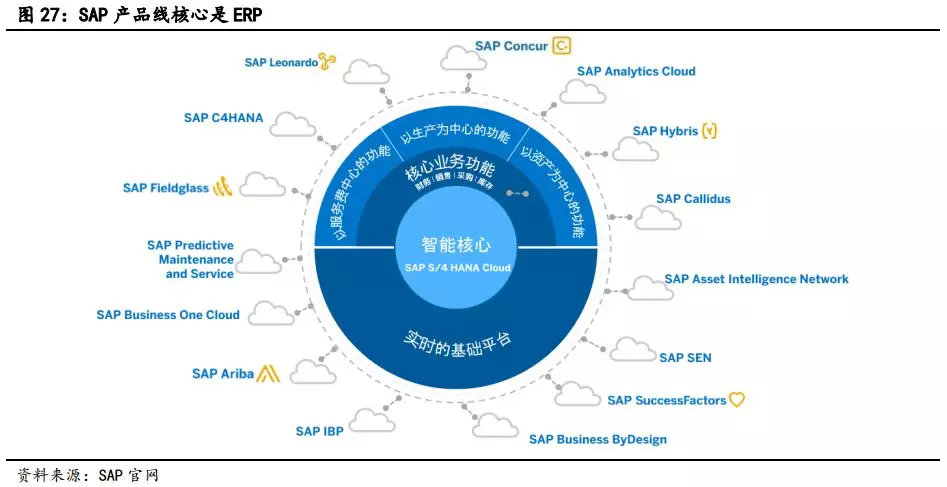

SAP 核心ERP采用自研方式,外围产品多进行外延并购,体现了CRM、HRM等模块从ERP产品中分离又回归的过程。下图是SAP的核心产品架构,可以看到,财务、销售、采购和库存模块属于核心功能(S/4 HANA或者S/4 HANA Cloud),外围还有很多其他的可选模块,有的是自己开发的,有的是SAP并购而来的,目前构成了一个非常完整的产品体系。下面列了一个表,把SAP的产品线完整梳理了一下,SAP的产品线分成核心ERP+云服务+平台三类。可以看到,SAP的核心ERP产品都是自研,外围产品很多是并购而来的,也这是SAP的重要竞争策略,这一点与Oracle形成了对比。

C/4 HANA承担了向Salesforce发起挑战的重任。2018年6月的SAPPHIRE(蓝宝石大会)上, SAP发布了新的商务软件套件:C/4HANA,意在通过SAP C/4HANA将前台应用和SAP Digital Core(数字化核心)S/4HANA进行连接。C/4 HANA的核心是五朵云:市场云、电商云、销售云、服务云以及客户数据云。C/4 HANA承担了向Salesforce发起挑战的重任,此外,2018年SAP收购的CallidusCloud拥有云计算lead-to-money应用套件,其中包括销售绩效管理(SPM)和配置报价(CPQ),也能够为SAP的CRM应用提供帮助。

4. 复盘SAP估值变化

SAP正在经历云化转型的过程,可以用分部估值对其市值变化进行解释。为了更好的研究海外软件公司云转型过程中的估值变化规律,我们研究了SAP过去十年的市值走势,选取了两个基本要素——扣非净利润和云化收入作为变量,用matlab进行了线性回归。最终得到的公式为:SAP市值=3.30*扣非净利润+8.07*云收入 -234.31,也就是说,按照分部估值法对SAP进行估值,对于传统业务,给3.3倍PE估值,对于云业务,给8.07倍PS。

5. 投资建议

复盘SAP,我们可以看到海外ERP巨头的成长路径,经历了CRM和HRM市场的分立,SAP今天还在通过外延并购对这两块市场进行反攻。而在中国,我们看到用友、金蝶已经通过中台模式主动解构了ERP市场,通过掌控大中型企业客户资源,其实中国的ERP公司已经封杀了SaaS公司的成长路径,因为在中国,公有云的接受程度不如海外,很难通过SaaS公司常见的快速扩张方式发展壮大。推荐标的:用友网络,金蝶国际。

6. 风险提示

1)云业务发展不及预期:

公司云服务处于高速增长中,未来存在增速放缓的风险,市场预期已高,增速放缓将带来股价较大回撤。

2)企业管理软件行业竞争激烈:

中国ERP市场存在SAP、Oracle这类发展时间较长,产品功能强大的海外厂商,也有金蝶、鼎捷等本土厂商,存在竞争加剧的风险。

扫码下载智通APP

扫码下载智通APP