6亿人听歌,九成多“白嫖”,如何让大众付费?

本文来自微信公众号“新音乐产业观察”,作者新仔。

早前发过一篇文章,《如何用一句话激怒音乐圈?》,哪句话?“听歌还用花钱?”。

文章里强调了,这不是段子,这是现实。

关于中国音乐产业的“现实”,新音乐产业观察已经分析过很多次了。比如《中国人为什么不愿意为数字音乐付费?》。

这一次,结合新鲜出炉的数据,再多来唠叨两句。

中国互联网络信息中心(简称CNNIC)日前公布了最新的《中国互联网络发展状况统计报告》,第44次。

在这份报告中,音乐的数据让人看到了积极的一面。

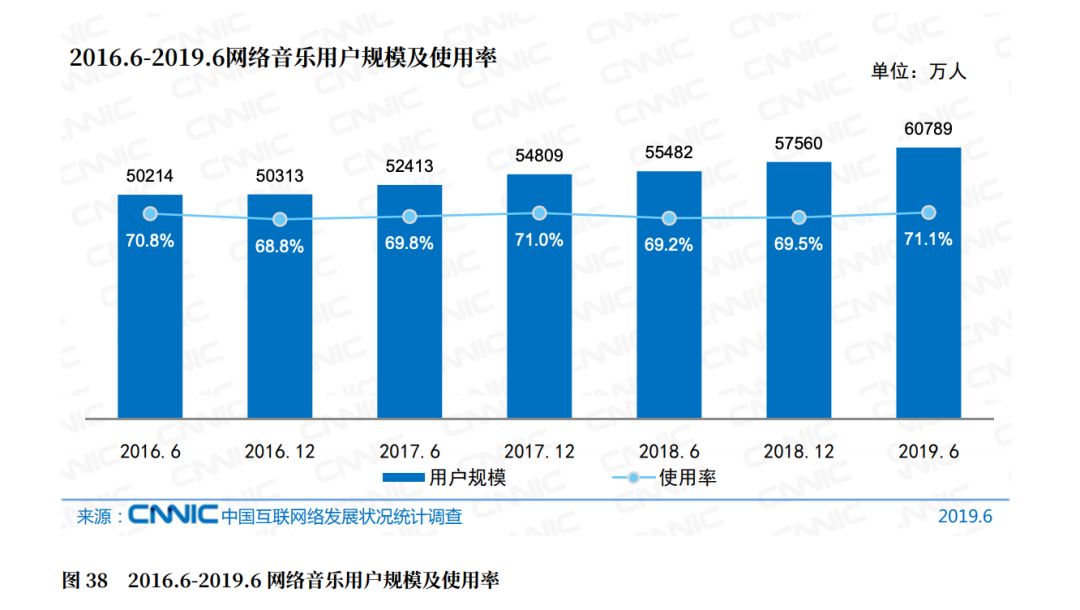

截止到2019年6月,我国网络音乐用户规模达6.08亿,较2018年底增长3229万,占网民整体的71.1%。

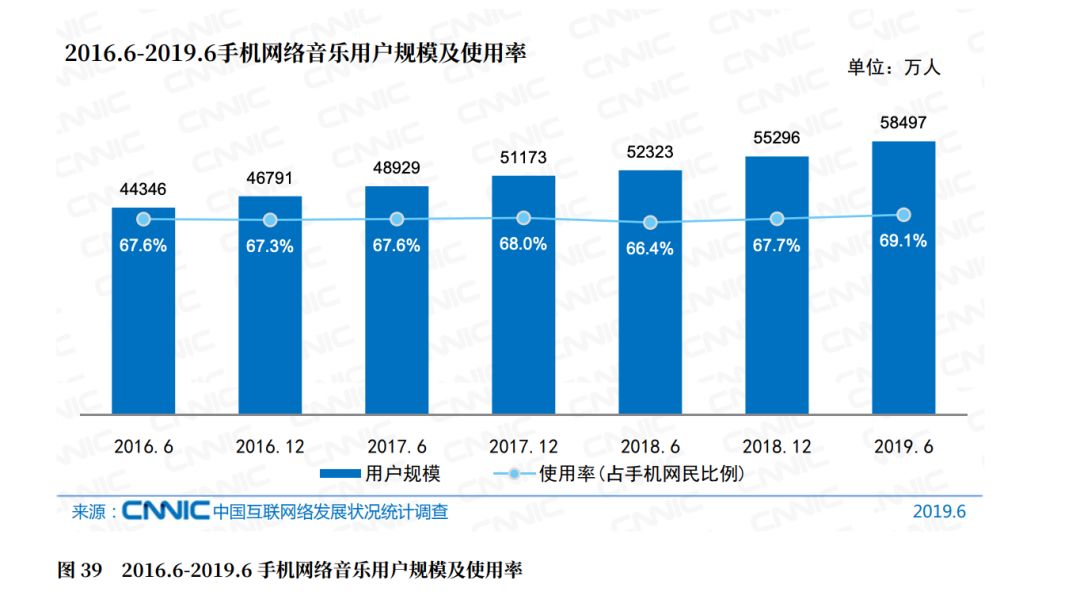

手机网络音乐用户规模达5.85亿,较2018年底增长3201万,占手机网民的69.1%。

也就是说,无论是广大网民还是手机网民,都有高达70%左右的人在听歌。

而且从图柱走向可以看得出,都仍在增长。

至少,从数据上看,中国网民对音乐的需求是很高的。(且不管需求什么样的音乐)

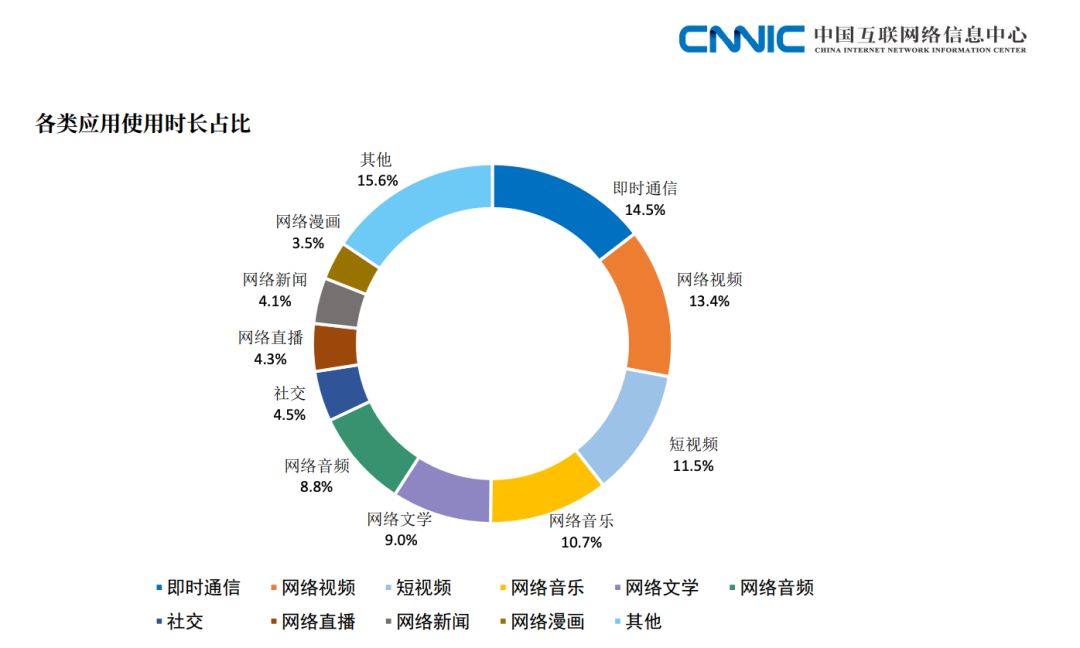

CNNIC的另一组数据可以侧面证明这一点。

在各类应用使用时长占比中,网络音乐排在第四位,使用时长跟排名第三的短视频相比,并没有差很多。

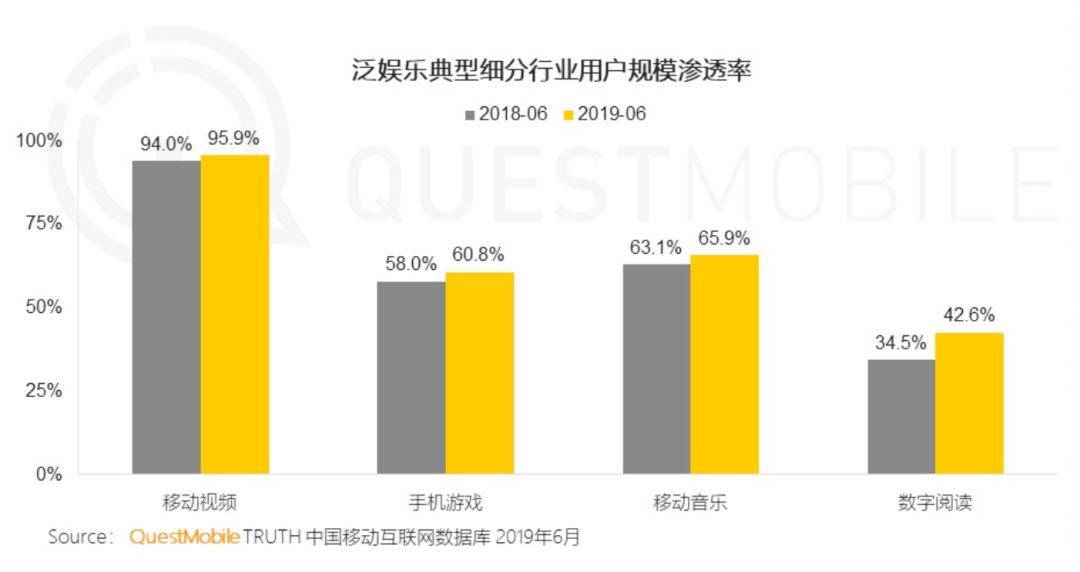

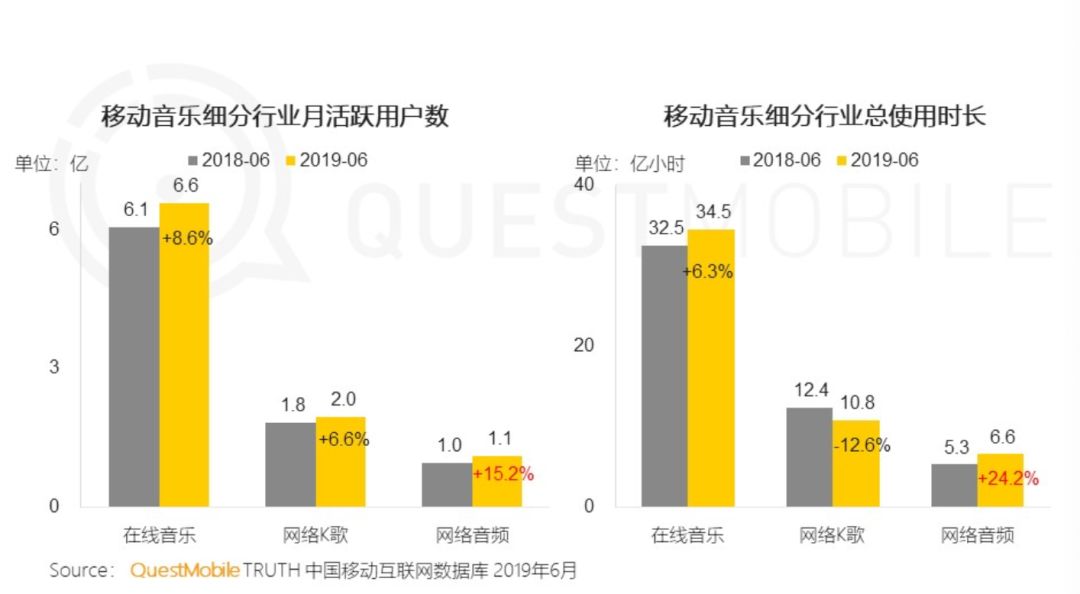

不只是CNNIC,QuestMobile的数据也给了我们多一点信心。

QuestMobile早前发布的《中国移动互联网2019半年大报告》显示,2019年6月,移动音乐的用户规模渗透率达到65.9%,比2018年6月的63.1%,增长了2.8个百分点。

另外,移动音乐里的在线音乐月活跃用户量达到6.6亿,同比增长了8.6%。(CNNIC的手机网络音乐用户是5.8亿)

在线音乐的总使用时长是34.5亿小时,同比增长了6.3%。

看起来,形势还不错哦。

6亿人在听歌,这是什么概念?

2018年,美国总人口是3.27亿,日本总人口是1.27亿,中国在线音乐的用户量是美国总人口的1.6倍,是日本总人口的4.7倍。

为什么要提这两个国家?后面你会看到。

那么,问题来了,这么多人在听歌,到底有多少人为音乐付费呢?

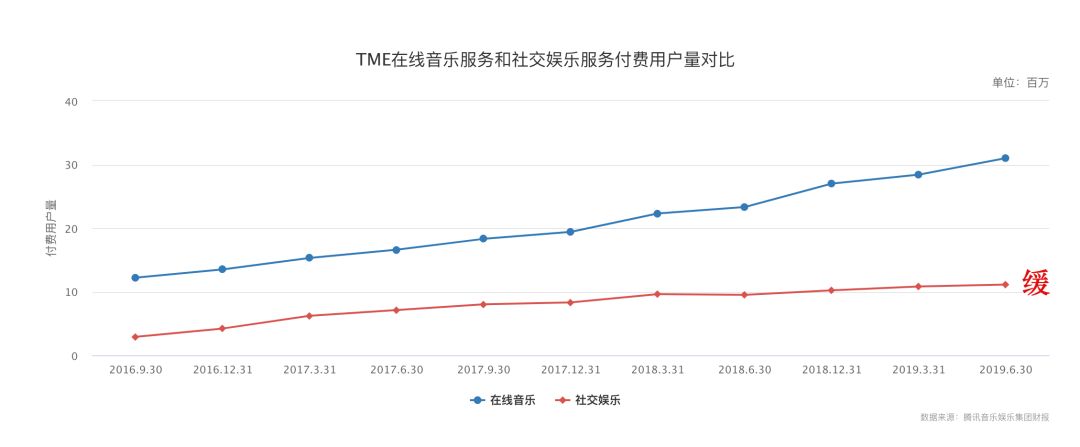

腾讯音乐(TME.US)公开的财报显示,截止到2019年6月,该集团下属三大音乐服务(QQ音乐、酷狗音乐和酷我音乐)的在线音乐服务总付费用户量是3100万,付费率是4.8%。

易观的数据显示,2019年6月,TME三大平台的月活占据了中国在线音乐市场总月活的83%。(仅计算进入TOP1000的APP)

按照这个数字算,2019年6月,中国内地在线音乐服务的付费用户总规模在3800万左右。

实际上可能更少。

如果按3800万付费量和6亿用户算,付费率达到6.3%,但,个人判断,中国在线音乐服务的付费率不会超过TME的4.8%。

虽然6亿用户这个数字也有待商榷。但,综合各方面数据看,中国在线音乐付费用户总规模不会超过4000万。(参考:(据IFPI《2019全球音乐报告》给出的中国在线音乐付费用户总量是3300万,统计是2018年的数据)

也就是说,如果如CNNIC的数据所说,中国有6亿网络音乐用户(包括手机网络音乐用户),那么,就算按4000万付费量算,也有5.6亿用户没有付费。

这5.6亿用户算什么?白嫖吗?

我不太喜欢“白嫖”这个说法,因为,对于版权方来说,实际上并不存在完全的“白嫖”,免费用户带来的广告收入虽然不多,但也会回馈到版权方

对于版权方来说,如今可能是互联网音乐有史以来最好的时代了,无论用户前台是否付费,音乐平台背后都支付了大量的版权使用费用。

所以,中国的版权市场近年来才会持续高速增长。

版权市场走高,除了因为2011年来国家大力推动“正版化”、平台不得不花钱买版权之外,也跟版权音乐使用场景的变化有关。

除了音乐平台,很多不同商业场景的商家或渠道也需要使用音乐版权,都需要支付版权费,网络K歌、背景音乐、智能音箱、健身运动、个人穿戴、车载设备……

B端的版权需求量越来越大,版权市场也就水涨船高了。

但我认为,这还不算是一个健康的状态,B端版权支出高,C端消费少,市场显得并不平衡。

可能有人会说,平台虽然版权支出高,但收入也不少啊?你看,2019上半年,TME总收入达到116亿元人民币,同比增长了35%!

然而,这116亿收入里,社交娱乐服务及其他带来的收入占了74%。

虽然说,社交娱乐服务的收入也会有部分回馈到版权方,毕竟全民K歌所使用的伴奏也需要支付版权费,但是……

在线音乐服务才是版权方长期稳定的收入来源,社交服务就未必了。

别看K歌现在火,但以后难说。

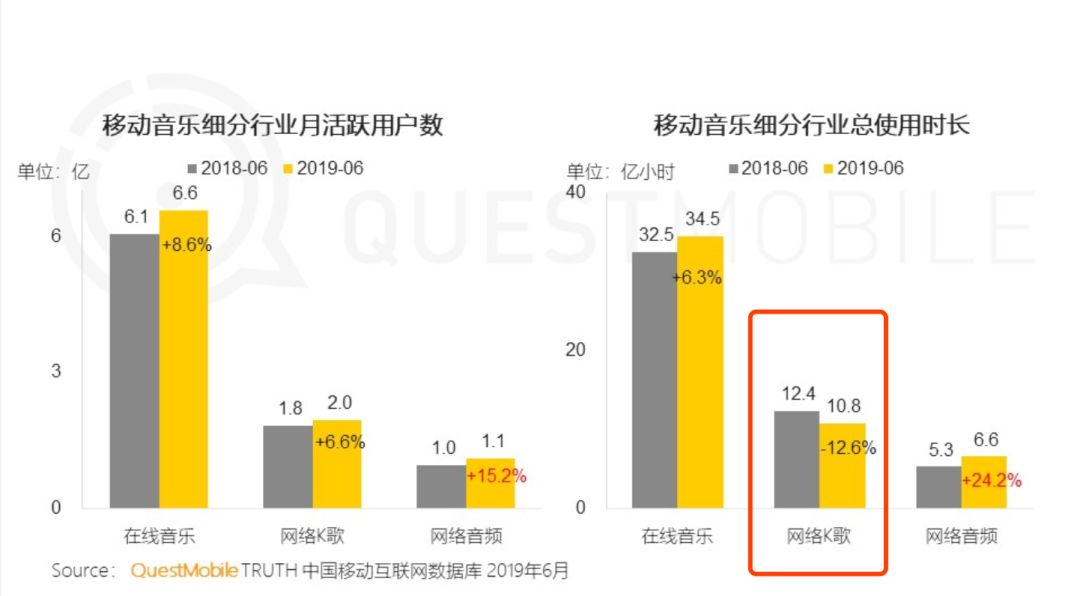

QuestMobile的数据就显示,网络K歌的总使用时长正在两位数下降。

而且……

从腾讯音乐的财报数据看,社交娱乐服务的付费用户量增长趋缓,而付费率则在下降。

也就是说,目前社交娱乐服务的高收入是建立在少数活跃用户的高支出上的。

谁也不知道,这些用户还能活跃到什么时候。

相比之下,我始终认为,把希望寄托在更有用户基础的在线音乐用户身上,才是关键。

毕竟,对于用户来说,听歌始终是稳定的基础需求。而且,在线音乐的版权支付是相对明确的,社交娱乐服务的收入到底有多少能够反馈回版权方,平台可能有更大的话语权。

总之,从上面的数据分析,我们已经可以看出来,中国互联网音乐现在最大的问题是,听歌的人多,付费的人少。

前面提到中国在线音乐的用户量是美国总人口的1.6倍,是日本总人口的4.7倍。

看起来很厉害,但算起来就……

据IFPI的数据,2018年,中国录制音乐市场的总规模是5.3亿美元,而美国是66.4亿美元,日本是28.7亿美元。

美国录制音乐市场是中国的12.5倍,日本是中国的5.4倍。

这就是中国互联网音乐的残酷现实,尽管网民的付费意识相比早些年已经有所提高,但绝大多数人仍然在“沉默”——沉在付费用户下面,默默听歌,不愿意花钱。

怎样才能激活“沉默的大多数”,让更多人也愿意付费?

“牛不喝水强按头”肯定是不行的。

你看,2019年第二季度,国内各大平台普遍采取免费用户只能试听等方式来推动付费,但效果并不太明显。

以TME为例,2019年第二季度,腾讯音乐的在线音乐付费用户量比上一个季度增长了9.2%,只比上一个季度的5.2%多了4个百分点,不如2018年第四季度的16%。

而且,尽管第二季度的付费用户量比上一个季度增长了9.2%,但在线音乐的收入却比上一个季度减少了3%。(腾讯音乐2019年第一季度的在线音乐收入是16.05亿人民币,第二季度是15.62亿人民币)

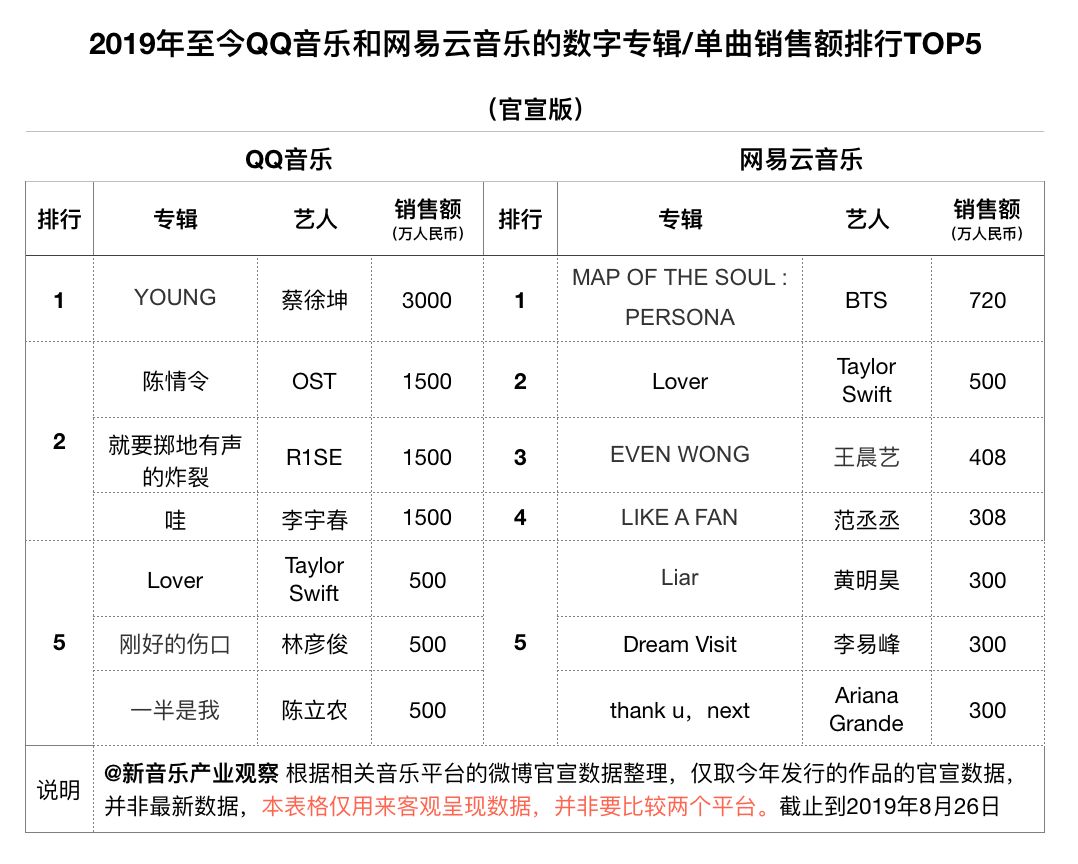

另外,曾经被业内津津乐道的“数字专辑”也证明并非救世主。

根据我对2019年至今QQ音乐和网易云音乐两大平台官宣过的数字专辑销量的统计,到2019年8月,这两大数字专辑主要的消费平台的总销售额在2.5亿元人民币左右。(仅计算官宣过的数据,而且包括部分去年的销售额)

用“杯水车薪”来形容数字专辑销售毫不为过。

大众不愿意为互联网音乐付费,原因是多方面的。

除了互联网长期养成的“免费思维”,也跟体验和内容不能满足需求有关,此外,可能也正如一些比较悲观的观点认为,中国人对于音乐的需求并没有那么强烈,对于大多数人网民来说,音乐并非必需品,也就没有付费的必要了。

中国互联网音乐需要新的增长点,而这个增长点,目前看来,就只有想办法激活尚未付费的“沉默的大多数”了。

也有新观读者曾留言说,这只是时间问题。

一些报告显示,95往后的年轻人,音乐付费意识明显提高,而我的观察所得是,不少年轻用户对于“白嫖”深恶痛绝,大家纠结的更多是音乐平台的体验和版权。

另一个可以思考的角度是,随着音乐使用场景的不断拓展,场景型的消费会不会取代传统的在线听歌成为付费的主角?

如果一个场景能够通过其他方式获得巨大收入,或许平台也不会那么纠结在线听歌用户是否付费了。

比如亚马逊今年起就开始为智能音箱Echo的用户提供免费音乐流媒体服务。外媒分析说,这是因为亚马逊强大的广告营销网络能够靠海量免费用户转化出巨额广告收入。

现实虽然残酷,但也不是铁板一块。

扫码下载智通APP

扫码下载智通APP