民生银行(01988)中报点评:息差升幅较大,成本收入比创新低

本文来自微信公众号“志明看金融”,作者:廖志明、朱于畋。

事件

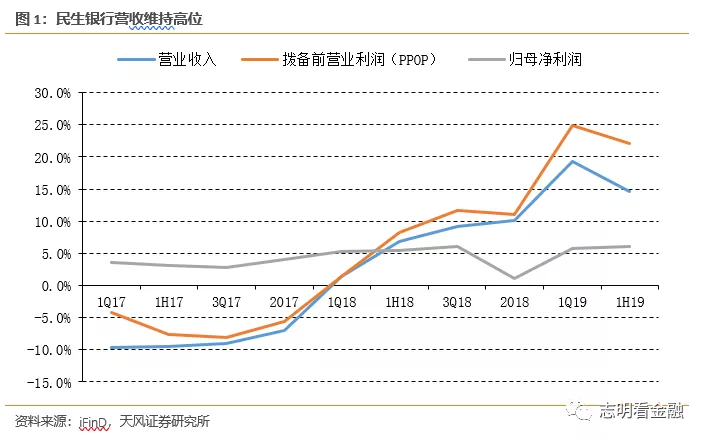

8月30日晚,民生银行(01988)公布19年中报。1H19实现营业收入882.56亿元,YoY + 17.02%;归属母公司净利润为316.23亿元,YoY + 6.77%;资产总额63406.58亿元,较年初增长5.77%;年化加权平均ROE为14.86%,同比下降0.95个百分点。

点评

净利息收入增速维持高位,负债成本大降

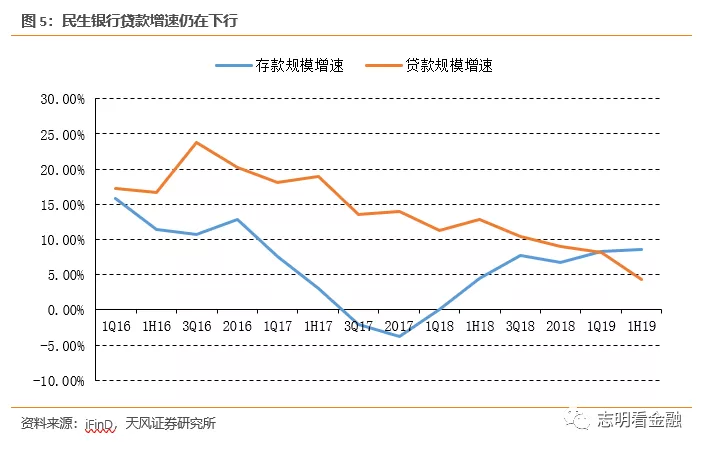

1H19净利息收入同比增长34.39%(贷款余额YoY+4.3%),较一季度略有下滑,但仍维持在高位,主要是息差升幅较大所致。从业绩归因来看,民生银行1H19盈利增长的主因同样是净息差的扩大。1H19净息差为2.00%,同比上升23bp。净息差扩大主要源于付息成本率的大幅降低。虽然存款成本上行(同比上升44bp至2.4%),但同业负债+发行债券占计息负债比例接近40%。受市场利率大幅下降,致使其计息负债成本率同比下降18bp至2.74%,而生息资产收益率因贷款重定价滞后仍同比上升2bp至4.48%。由于民生银行主动负债比例高,我们预计未来市场利率或仍有下降空间,或支撑其净息差维持平稳。

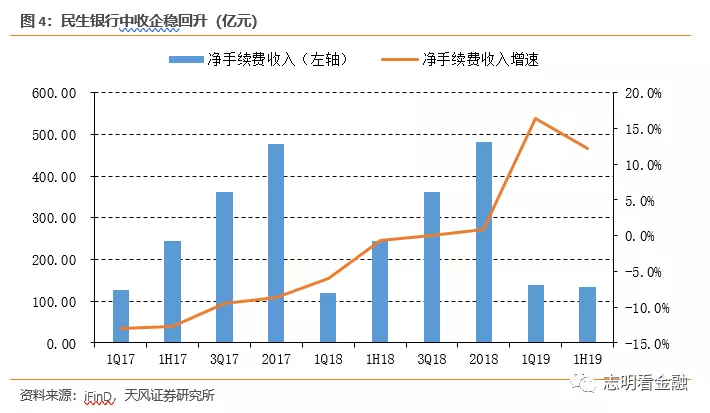

中收增速有所回落

1H19中收增速为12.15%,较1Q19有所回落。中收增长主要由银行卡业务贡献,YoY + 32.65%。代理业务(理财)YoY – 9.23%,或是资管新规下理财业务转型仍未完成所致。

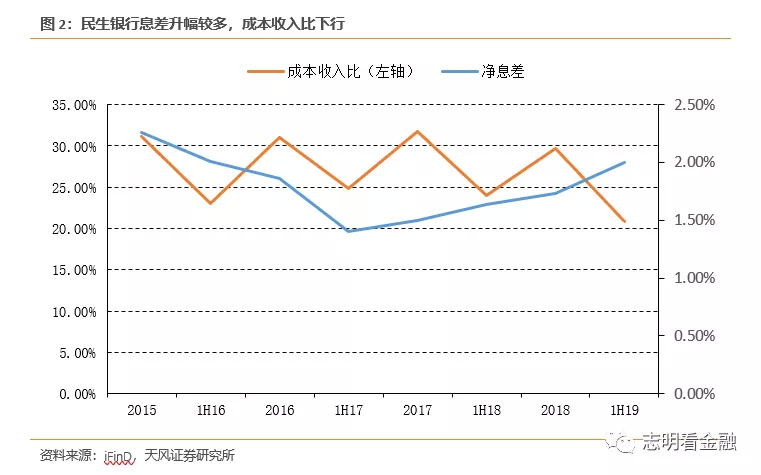

成本收入比降至新低

1H19成本收入比为20.8%,同比下降3.15个百分点,是13年以来最低值。民生银行曾因其高度市场化的机制导致成本收入比偏高,近年管理层严控成本费用(1Q18-1H19管理费用同比增速依次为1.5%/3%/2.8%/3%/2.6%/1.7%),叠加营收企稳,致使成本收入比创造新低。

资产质量持续改善,拨备覆盖率继续回升

1H19不良贷款率1.75%,比18年末下降1 bp;关注贷款率3.34%,比18年末下降4bp;逾期贷款率2.37%,比18年末下降22bp。不良净生成率较18年下降67bp至1.63%,压力减缓较多。不良贷款偏离度较18年末下降1.17个百分点至95.48%,不良认定标准未放松。拨备延续增厚趋势。拨备覆盖率142.27%,比1Q19上升4.45个百分点;拨贷比2.49%,比1Q19上升8 bp。

投资建议

息差升幅较大,资产质量拐点或已现

民生银行1H19息差改善较大,且受益市场利率低位有望维持平稳。历史包袱消化较多,资产质量各项指标持续改善,拨备覆盖率延续回升势头。我们维持之前DDM模型测算结果——其每股内在价值为8.16元,对应A股19年0.8倍PB,维持“增持”评级。

风险提示

资产质量大幅恶化;小微金融业务发展不及预期。

扫码下载智通APP

扫码下载智通APP