本文来自微信公众号“一瑜中的”,作者为华创证券张瑜团队。文中观点不代表智通财经观点。

一、近期地产融资相关政策与龙头房企表态一览

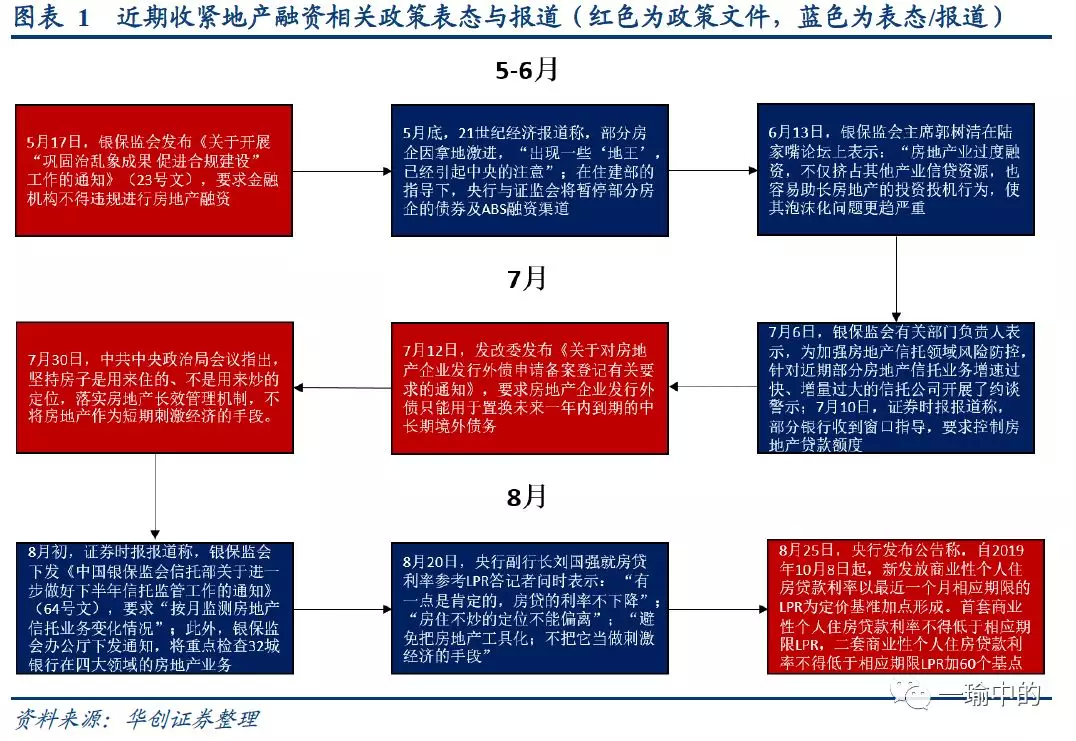

5月以来,房地产融资环境明显趋紧。以5月17日银保监会印发《关于开展“巩固治乱象成果促进合规建设”工作的通知》(“23号文”)为标志,近期官方收紧地产融资相关的政策与表态频现;期间多家媒体报道部分信托、银行房地产业务连收窗口指导,相关监管与检查的落实也呈趋密趋严态势。

面对骤然趋紧的融资环境,龙头房企加速回笼资金。恒大率先发起“全国532楼盘,闪购7.8折”全面降价促销;万科把“每天都是卖楼的好日子”当成经营策略,要求新开盘要去化60%以上;碧桂园将回款率作为考核首位指标;融创“基本停止拿地”…几大龙头房企不约而同地加速回笼资金,是否真的是“缺钱”导致?龙头房企的集体举动,是否传递了全体房企的“钱荒”信号?

二、房企真的缺钱吗?

地产整体融资环境从年初“小阳春”到5月以来的“渐入冬”,但具体到中小房企、上市房企与龙头房企,分化仍是主题。

(一)中小房企深陷“破产潮”

5月17日至今房企破产清算达146起,较去年同期仍多增10余起,显示融资环境趋紧环境下中小房企压力持续陡增,房企“末位淘汰”愈演愈烈。

(二)上市房企“手里有粮”

上市房企货币资金占总资产的比重并未明显下降,且仍明显高于2014年水平,显示上市房企“手里有粮”,远不至于恐慌。

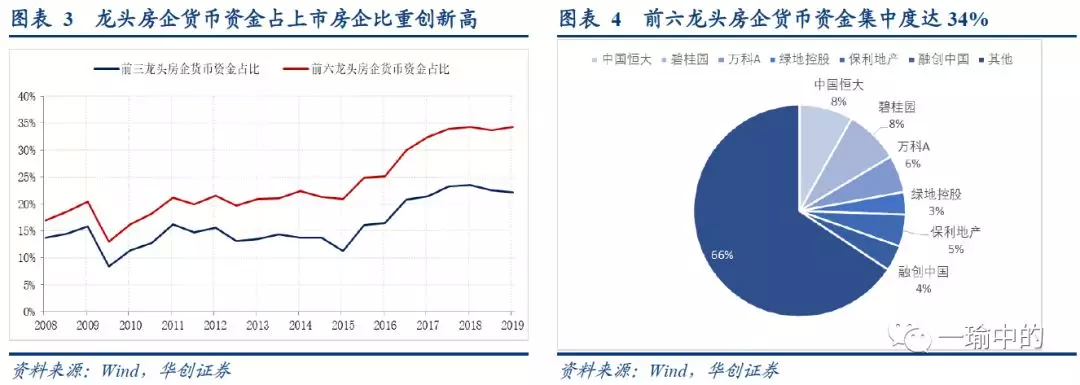

(三)龙头房企“从未如此有钱”

中报过后,前六龙头房企货币资金集中度达34%,创下历史新高,前三龙头房企货币资金占比也仍处于新高位置附近。从集中度角度看,龙头房企加速变现指向的并非“钱荒”,而是“从未如此有钱”。

三、龙头房企的三种可能思路

第一,防守思路:龙头房企出于对未来需求端将继续走弱的战略性预判,选择在当下时点尽可能早地提高周转、尽可能快地处理存货,最大化变现此前积攒的行业话语权。

第二,进攻思路:近几年来行业集中度提升的主线将在收紧的融资环境下得到强化,龙头房企预判行业集中度将进一步提高,届时龙头房企可以运用货币资金通过并购实现“低吸”。

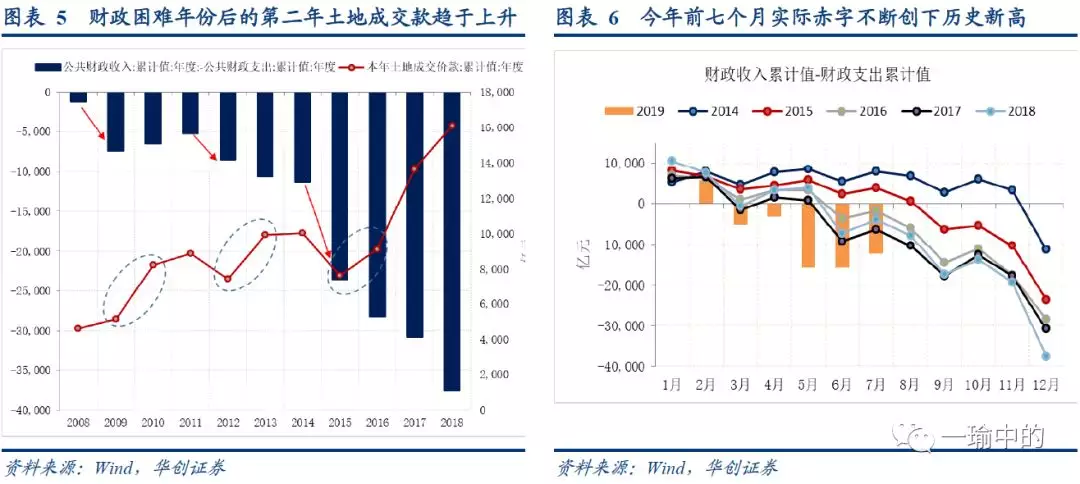

第三,财政/土地思路:以实际赤字相较前一年的扩大程度作为财政困难程度的考量,可以发现在过去三次财政困难年份(2009年、2012年,2015年)之后的第二年,土地成交款都出现了明显的上升,这可能与地方政府一贯化解财政压力的卖地行为有关。由于今年前七个月的实际赤字不断创下历史新高,财政困难程度堪比未能完成收入预算目标的2015年,不能排除龙头房企正在积蓄子弹,博弈明年地方政府再次迫于财政压力放出增量廉价优质地的可能。

四、每周经济观察

商品房与土地成交有所回暖,8月环比降幅仍较明显;汽车日均零售与批发同比再度下行,8月前三周均为同比负增;6大发电集团日均耗煤回升,汽车钢胎开工率明显提升;工业品价格涨跌互现,原油价格维持震荡态势;猪肉价格涨幅再度扩大,引发决策层高度重视;流动性保持平稳,国债收益率稳中有降;USDCNY上升幅度较大,美元指数有所上行。

风险提示:地产政策大幅调整

5月以来,房地产融资环境明显趋紧。以5月17日银保监会印发《关于开展“巩固治乱象成果促进合规建设”工作的通知》(下称“23号文”)为标志,近期官方收紧地产融资相关的政策与表态频现:6月13日,银保监会主席郭树清“点名”房地产行业过度融资,被视作监管层对“23号文”政策导向的口风确认;7月12日,发改委发文对房地产企业发行外债新增限制;8月20日,央行副行长刘国强就房贷利率参考LPR利率答记者问时明确表示“房贷利率不下降”。此外,5-8月间多家媒体报道部分信托、银行房地产业务接连收到窗口指导,相关监管与专项检查的落实也呈趋密趋严态势。

面对骤然趋紧的融资环境,龙头房企加速回笼资金。8月20日,中国恒大率先发起“全国532楼盘,闪购7.8折”全面降价促销;8月28日,恒大总裁夏海钧在中期业绩会上表示有信心完成全年销售目标,下半年可推出货量约8千亿。8月21日,万科执行副总裁张旭表示,万科把“每天都是卖楼的好日子”当成经营策略,坚持快速销售、积极回款,要求新开盘要去化60%以上;碧桂园对当下环境的态度与万科类似,回款率成为今年考核的首位指标;一向被视作土地市场信号的融创孙宏斌,同样语出谨慎:“下半年基本没有指标,除非是特别好的地,拿地基本是停止的。”…环境剧变下,龙头房企的一举一动更容易被放大审视:几大龙头房企不约而同地加速变卖资产、回笼资金,是否真的是“缺钱”导致?龙头房企的集体举动,又是否传递了全体房企的“钱荒”信号?

地产整体融资环境从年初“小阳春”到5月以来的“渐入冬”,但具体到中小房企、上市房企与龙头房企,分化仍是主题。根据人民法院公告网数据,2019年至今,全国房地产企业破产清算达328起,其中5月17日“23号文”发布至今的房企破产清算达146起,且较去年同期仍多增10余起,显示融资环境趋紧环境下中小房企压力持续陡增,房企“末位淘汰”愈演愈烈。根据已披露完毕的各家上市房企中报,在我们统计的79家A/H股上市房企中(下称“上市房企”),货币资金占总资产的比重并未明显下降,仍位于2010年以来的中枢位置附近,且明显高于2014年水平,显示上市房企“手里有粮”,远不至于恐慌。一方面,5月以来融资环境的趋紧对于上市房企的考验可能还未来得及在中报中体现;但另一方面,至少截至目前,上市房企货币资金占总资产的比重自2017年中以来已在近十年的中枢位置稳定了两年时间,在“手里有粮”的物质基础之上,我们认为上市房企整体对短期融资环境的改变已具备了充分的困难预期与充足的适应能

(三)龙头房企“从未如此有钱”相比于上市房企整体,龙头房企面对环境变化并不仅满足于“手里有粮”,而更加强调加速变现、尽可能地殷实货币资金“粮仓”。以中国恒大、万科A与碧桂园为前三龙头房企,加上融创中国、保利地产与绿地控股为前六龙头房企,可见龙头房企合计货币资金占上市房企总货币资金比重自2015年来加速攀升,且在中报过后,前六龙头房企货币资金集中度达34%,创下历史新高,前三龙头房企货币资金占比也仍处于新高位置附近。从集中度角度看,龙头房企加速变现指向的并非“钱荒”,而是“从未如此有钱”。

三、龙头房企的三种可能思路

既然龙头房企加速变现与回笼资金并非出于缺钱,那么背后的战略考量是什么?我们认为可能有以下三种思路。第一,防守思路:龙头房企出于对未来需求端将继续走弱的战略性预判,选择在当下时点尽可能早地提高周转、尽可能快地处理存货,最大化变现此前积攒的行业话语权。第二,进攻思路:近几年来行业集中度提升的主线将在收紧的融资环境下得到强化,龙头房企预判行业集中度将进一步提高,届时龙头房企可以运用货币资金通过并购实现“低吸”。第三,财政/土地思路:以实际赤字(公共财政收入-公共财政支出)相较前一年的扩大程度作为财政困难程度的考量,可以发现在过去三次财政困难年份(2009年、2012年,2015年)之后的第二年,土地成交款都出现了明显的上升,这可能与地方政府一贯化解财政压力的卖地行为有关。由于今年前七个月的实际赤字不断创下历史新高,财政困难程度堪比未能完成收入预算目标的2015年,不能排除龙头房企正在积蓄子弹,博弈明年地方政府再次迫于财政压力放出增量廉价优质地的可能。

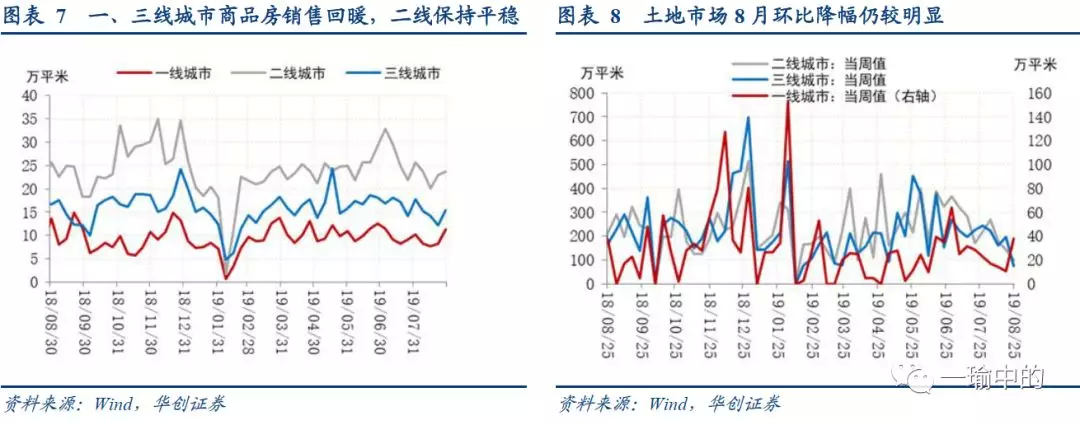

(一)商品房与土地成交有所回暖,8月环比降幅仍较明显商品房销售面积环比有所回暖,一线30大中城市商品房日均成交面积50.39万平方米。较上周上升15.73%,其中,一线与三线城市上升幅度较大,分别达36.79%与25.43%,而二线城市微升2.96%(图表7)。土地成交方面,一线住宅本周有所反弹,但二三线成交仍弱。截至8月25日,100大中城市成交土地占地面积8月四周累计成交2784.25万平方米,环比7月四周(截至7月28日)下降36.8%。其中,一线住宅、二线住宅、三线住宅分别环比下降26.2%、30.2%与35.3%(图表8),8月环比降幅仍较明显。8月25日,根据央行公告,自今年10月8日起,新发放商业性个人住房贷款利率以最近一个月相应期限的贷款市场报价利率(LPR)为定价基准加点形成。首套房贷利率不得低于相应期限LPR报价,二套房不得低于相应期限LPR报价加60BP。另据央视财经报道,合肥地区包括建设银行、中国银行等大型国有银行以及杭州银行、华夏银行等商业银行在内的12家银行暂时停做二手房贷款。其中,杭州银行和华夏银行也停止了新房贷款。各大房企中报基本披露完毕,龙头房企普遍表示将加速销售回笼资金。8月28日,恒大总裁夏海钧在中期业绩会上表示有信心完成全年销售目标,下半年可推出货量约8千亿。

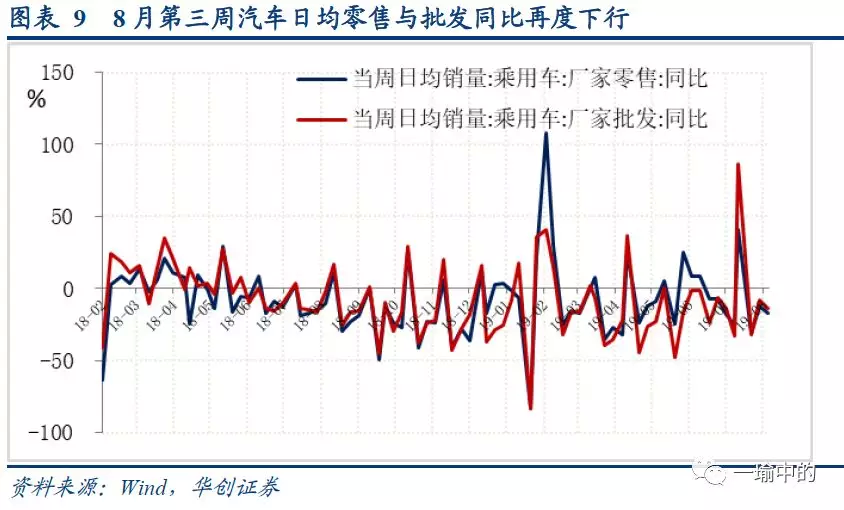

(二)汽车日均零售与批发同比再度下行,8月前三周均为同比负增汽车日均零售与批发增速同比再度下行。零售端,截至8月25日,8月前三周零售日均销售分别为2.72万辆、3.81万辆与4.44万辆,同比增速分别为-31.0%、-12.0%与-17.0%;批发端,7月前三周日均批发分别为2.69万辆、3.95万辆与4.86万辆,同比增速分别为-32.0%、-8.0%与-14.0%(图表9)。

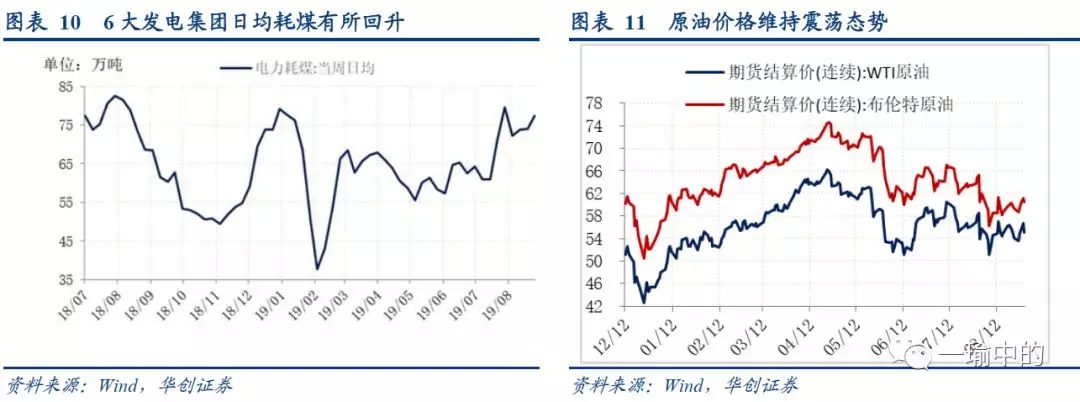

(三)6大发电集团日均耗煤回升,工业品价格涨跌互现生产端,6大发电集团日均耗煤回升,汽车钢胎开工率明显提升。六大发电集团日均耗煤量77.44万吨,周环比上升4.66%(图表10),同比上升13.03%。6大发电集团煤炭库存1639.59吨,环比下降0.51%;全国高炉开工率67.96%,环比下降0.40%,同比上升1.87%。汽车全钢胎、半钢胎开工率分别为69.61%与68.46%,环比分别上升13.69%与16.51%。价格端,工业品价格涨跌互现,原油价格维持震荡态势。南华工业品指数收于2225.21,环比微升0.10%;Myspic综合钢价指数收于137.70,环比下降1.57%,全国水泥价格指数收于145.64,环比上升1.09%;螺纹钢活跃期货结算价收于3318元/吨,环比下降3.46%,粗钢价格收于3340元/吨,环比下降2.34%。国产铁矿石收于719.39元/吨,环比下降1.7%,进口铁矿石价格760.63元/吨,环比下降-1.7%。原油价格维持震荡态势,WTI原油收于55.10美元每桶,本周累涨1.72%;布伦特原油收于60.43美元每桶,本周累涨1.84%(图表11)。

农产品价格与菜篮子产品批发价均保持平稳。农产品批发价格200指数收于113.13,周环比微升0.08%;菜篮子产品批发价格200指数收于114.93,环比微升0.08%(图表12)。猪肉价格涨幅再度扩大,平均批发价收报33.62元/公斤,环比上升5.16%(图表13)。蔬菜价格回落明显,28种重点监测蔬菜价格收报4.02元/公斤,环比下降4.29%。鲜果价格有所下降,7种重点检测水果价格环比下降1.82%。鸡蛋价格小幅走高,平均批发价格环比上升1.84%。8月31日,农业农村部市场与信息化司、畜牧兽医局有关负责人表示:当前肉类供应有保障,生猪生产将逐步恢复。农业农村部将认真贯彻落实有关稳定生猪生产和猪肉保供稳价的部署要求,加快恢复生猪生产,稳定基础产能,支持养殖场户补栏增养,加强技术指导服务,优化种猪跨省调运检疫程序。同时,配合有关部门落实扶持政策,尽快将生猪调出大县奖励、规模养殖场临时性生产补助、能繁母猪和育肥猪保险、养殖场户贷款贴息等政策落实到位;8月30日, 国务院副总理胡春华在全国稳定生猪生产保障市场供应电视电话会议上强调, 要迅速采取有力措施稳定恢复生猪生产, 确保猪肉供应和市场价格基本稳定。

(五)DR007/001保持平稳,国债收益率稳中有降DR007/001变化不大,短期市场流动性较为平稳。周五DR007收于2.6690%,周环比上升2.63bp,DR001收于2.5733%,环比下降1.31bp(图表14)。国债收益率稳中有降,1年期、5年期、10年期国债收益率分别收报2.6179%、2.9627%、3.0573%,较上周五分别下降0.16bp、0.07bp与1.02bp(图表15)。

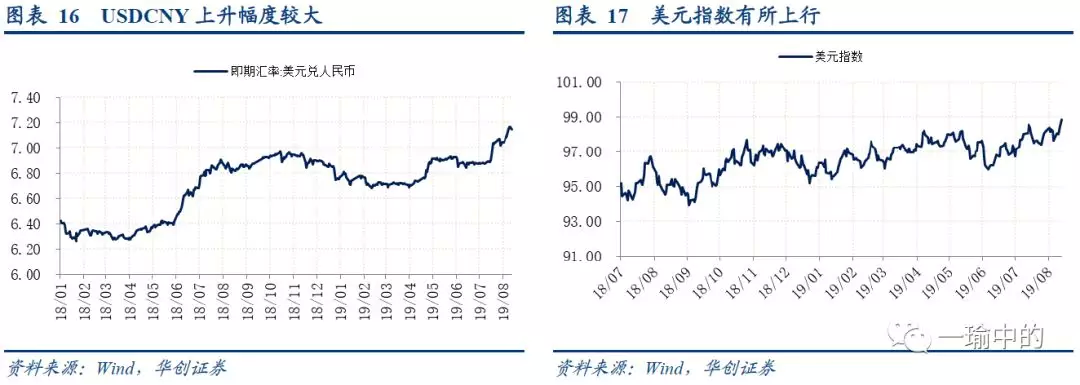

USDCNY即期汇率收于7.1452,周环比上升627点(图表16);USDCNH即期汇率定盘价收于7.1585,环比上升935点;美元指数本周收报98.84,环比上涨1.21%(图表17)。目前,以黄金隐含汇率衡量的我国居民部门贬值预期不明显(图表18),以企业出口结汇率/进口付汇率为代表的企业部门贬值预期同样有限(图表19),我们认为短期内人民币大幅贬值的概率较小。8月29日,国际货币基金组织(IMF)驻华副代表张龙梅表示,尽管外部形势趋紧导致汇率承受一定压力,但中国外汇储备依然充足,没有明显干预迹象,人民币汇率符合基本面。

扫码下载智通APP

扫码下载智通APP