万宝盛华(02180)1H19:现金充裕 内生盈利水平有所提升

本文源自微信公众号“观者如芸”,作者为朱芸,孟鑫。

投资要点

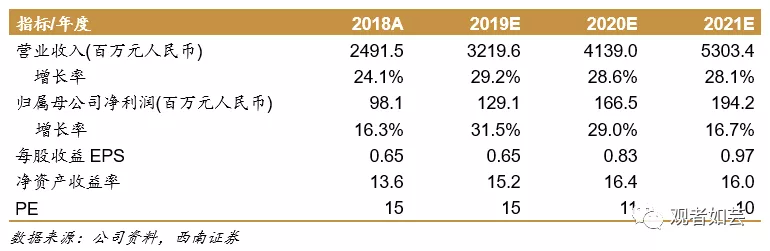

业绩总结:万宝盛华(02180)2019H实现营收14.4亿(yoy+31.1%);归母净利润为3692.6万元(yoy-9.5%),主要受上市费用影响,剔除该部分非经常性影响后,归母经调整净利润为5610万元(yoy+38.9%)。

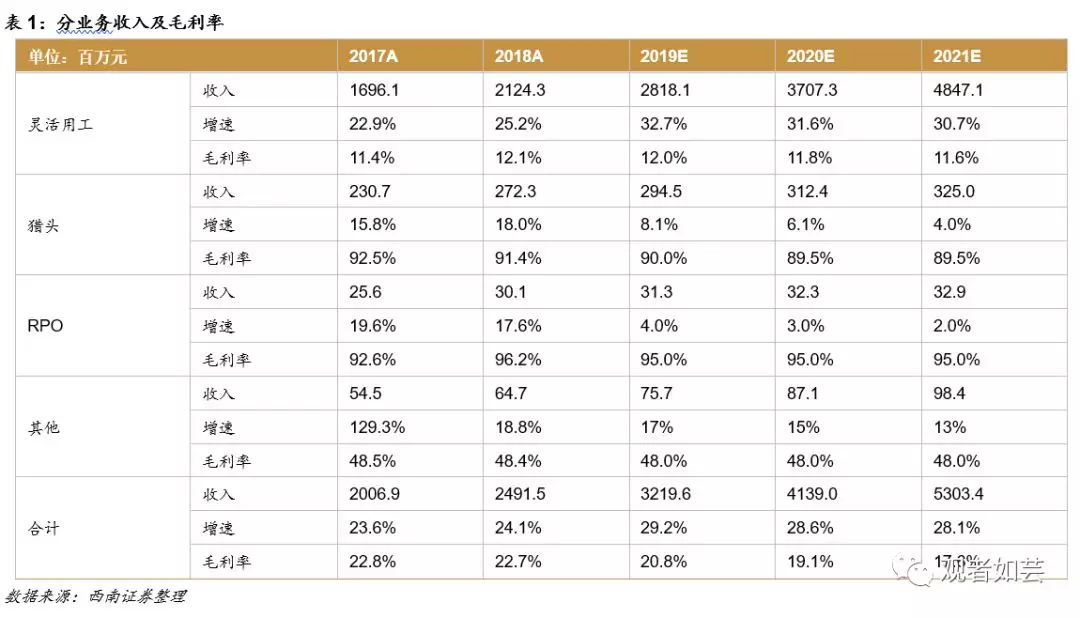

大陆灵活用工高成长,猎头、RPO增速略有放缓。灵活用工量价齐升,实现营收12.6亿元(yoy+35.4%),估算大陆地区增速50%+,派出人数增长至17500(yoy+25.9%),则预计外派员工人均产出水平亦小幅提升。宏观经济走弱背景下猎头、RPO增速有所放缓,其中猎头交付人数增加推动营收增长,实现营收1.4亿元(yoy+8.3%),交付人数同比增至2100人(yoy+5%),交付职位人均服务费产出约6.5万元。RPO业务实现营收1474万元(yoy+1.2%),交付人数1300人(yoy+30%),此外预计三项业务毛利率水平维持相对稳定。

结构性带动毛利率合理下降,内生盈利水平有所提升。2019H灵活用工/猎头/RPO/其他占比分别为87%/9.5%/2.3%/2.3%,同比分别变动+2.6pp/-2pp/-1pp/-0.5pp,灵工占比进一步提升,结构变化拉动整体毛利率合理小幅下降至20.6%(yoy-1.8pp)。费用端受益于规模效应以及运营效率提升,销售费用率/管理费用率分别下降至13.2%(-2.2pp)/1.9%(yoy-0.6pp),扣除1917万上市费用影响,经调整净利率小幅提升至3.9%(yoy+0.2pp),内生盈利能力实现提升。

现金充裕运转能力优异,低负债率财务状况良好。1)截止2019H公司拥有账上现金3.3亿以及8000余万交易性金融资产,7月10日上市募资折合人民币约4.8亿元,合计现金规模约8亿元左右,在行业中显著领先。灵工业务对资金储备要求较高,充裕的现金有助于降低资金周转成本、提高灵工业务运转效率,同时可为研发投入、外延并购等提供良好资金基础。2)2019H资产负债率为42%(yoy+5.8pp),若考虑上市募资预计负债率水平在30%左右,处于行业低位,且2018年全年应收周转天数仅44天,整体财务状况良好。

大陆营收增长亮眼,港澳台2019H增长略超预期。分区域看,公司大陆/港澳/台湾分别实现营收7.1亿/3.4亿/4亿,同比分别增长40.2%/23.5%/23.4%,港澳台增速略超我们此前预期。分区域营收占比变动至48.9%/23.4%/27.7%,同比变动+3.2pp/-1.4pp/-1.7pp,大陆高成长属性继续凸显,预计未来大陆占比将持续提升。

人才+客户储备愈加丰富,技术布局为募投重点。1)报告期内公司累计服务客户数量增长至22800名,相较2018年末再增300家,人才库候选人数量增长至450万,相较2018年末增加50万,人才及客户储备继续丰富。2)根据公司募投计划,公司将在渠道扩张、技术研发及外延并购三个主要方向持续发力,其中技术研发为发展重点之一,公司会围绕进一步开发升级灵活用工系统、引入人力资源增值服务、进一步升级培训平台三个角度进行重点开发,未来综合营运能力有望持续提升。

盈利预测与评级。根据公司中报披露情况我们对盈利预测进行一定调整,预计2019-2021年归母净利润分别为1.3亿元、1.7亿元、1.9亿元,对应PE分别为15X、11X、10X。考虑公司灵活用工业务具备高成长性,且2019中报再次验证运营能力,同时充裕的在手现金水平,我们给予2020年估值18倍,对应目标价16.4港币,目前估值仍显著低估,维持“买入”评级。

风险提示。主要合作客户流失风险、新城市拓展或不及预期、宏观经济持续走弱影响就业环境的风险。

1 收入成本假设

假设1:假设公司灵活用工薪资水平保持平稳,灵活用工合约员工人数方面大陆地区2019-2021年分别增长46%、44%、42%,考虑港澳台地区不确定性,将港澳台地区2019-2021年增幅向下12%、10%、8%,毛利率预计稳中微幅下降。

假设2:假设在宏观经济景气度下降背景下,猎头业务完成配置候选人数量增长有所放缓,2019-2021年分别增长8%、6%、4%,人均薪资水平年均同比增长2%左右,毛利率水平或受竞争逐渐加剧影响小幅下滑。

假设3:RPO业务基数较小,假设在宏观经济景气度下降背景下增速有显著放缓,毛利率相较2018年保持相对稳定。

2 可比公司估值

我们选取A股人力资源企业科锐国际(300662)、万宝盛华母公司万宝盛华人力资源(MAN.N),以及其他两个国际化人力资源服务商任仕达(RAND.AS)、德科集团(ADEN.SIX)作为可比对标公司,业务模式具备可比性,但海外龙头业务集中于成熟市场,与我国尤其大陆地区人服行业成长性存在非常大的差异。根据目标公司市场一致预期,行业2019-2021年平均估值分别为17.3X、14.9X、12.7X。万宝盛华大中华为大中华区人力资源解决方案龙头企业,品牌力卓越,有望优先享受我国人力资源行业快速增长的红利。结合可比公司估值,考虑行业及公司业务的成长性,以及现金流、营运效率等行业领先属性,且2019中报再次验证运营能力,给予公司2020年20倍估值,对应目标价16.4港元,维持“买入”评级。

扫码下载智通APP

扫码下载智通APP