业绩增厚,后续配股回购,招商证券(06099)股价回升有空间?

本文来源于“华泰金融研究全新平台”微信公众账号,作者为华泰证券金融分析师沈娟、陶圣禹、蒋昭鹏。本文估值和目标价均为就A股而言,摘录在此供港股投资者参考。

核心观点

1 投资类收入贡献主要业绩弹性,新五年变革战略迎良好开局

2019H1归母净利润35亿元,同比+94%;营业收入85亿元,同比+78%;基本EPS为0.46元,加权ROE为4.61%(非年化)。业绩略超预期。投资类收入贡献主要业绩弹性。预计2019-2021年EPS0.88/1.04/1.18元,BPS12.58 /13.20/13.91元,维持买入评级,目标价18.87-20.76元。

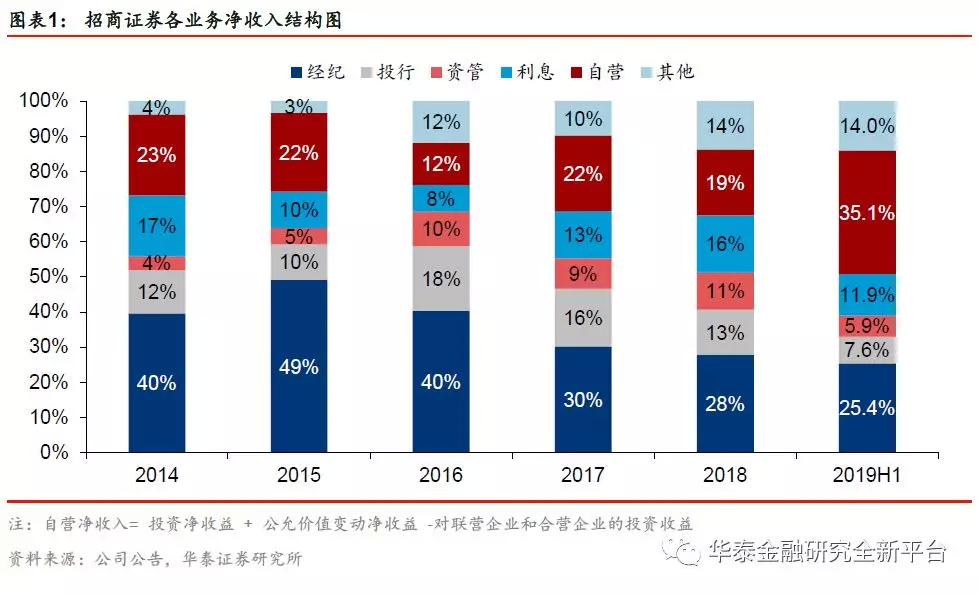

2 经纪业务加快财富管理步伐,资本中介提质增效

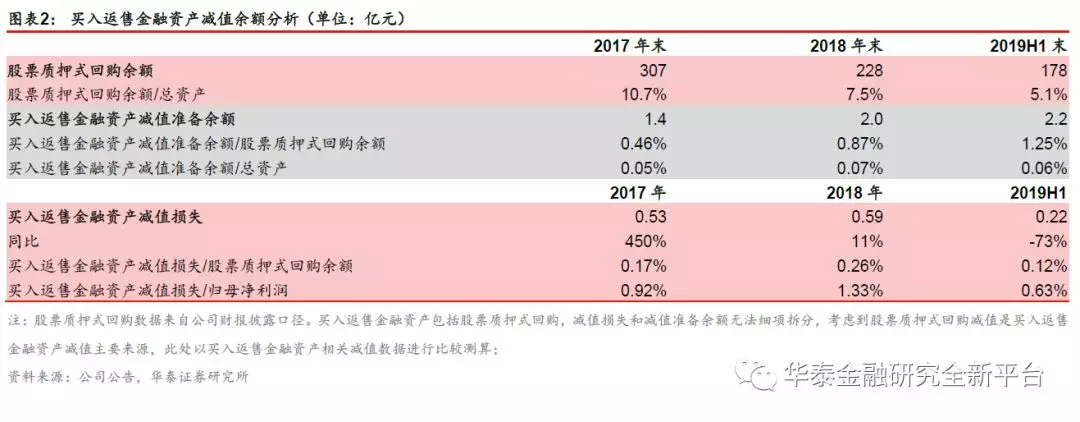

经纪业务积极拓展线上线下结合,推进数字化营销体系建设。同时加快财富管理转型步伐,交易型财富管理优化套餐服务内容,非交易型加强产品筛选和配置能力建设,满足多元化资产配置需求。股基交易市占率4.14%,较18H1 +0.23pct。19H1经纪净收入21.7亿元,同比+17%。资本中介全面拓展融资融券业务和争揽股票质押优质项目。融资融券余额为453亿元,较年初+18%,维持担保比例301%;股票质押式回购余额178亿元,较年初-22%,履约保证比例340%。19H1利息净收入10.1亿元,同比-2%。

3 机构业务领先地位持续,投行推动转型、业绩稳步增长

机构客户服务构建主券商业务综合服务体系。私募基金托管产品数量、托管外包WFOE产品数量和服务WFOE管理人家数均排名行业第1;公募基金托管数量排名券商第1。投行业务中,股权融资狠抓科创板业务风口。同时大力推进业务行业化转型,设立9个行业部门,推动客户名单制和综合绩效考核,全面提升大客户营销服务能力。债券融资巩固ABS等优势产品地位,ABS市场份额14%,排名第1。投行净收入6.5亿元,同比+12%。

4 投资业务收入增长显著,资管坚持主动管理能力建设

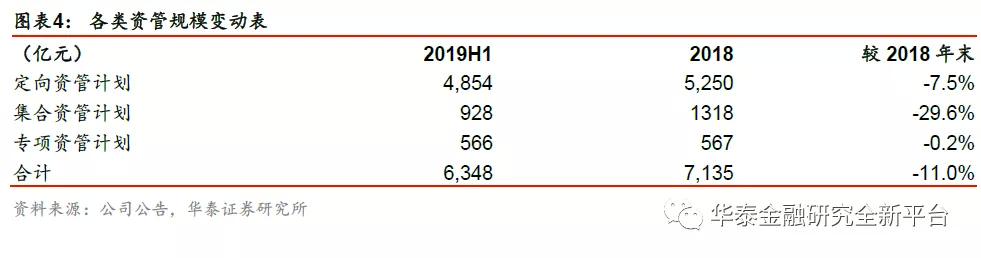

投资业务收入增长显著,权益类方向性坚守稳健配置并注重波段操作。此外权益投资还通过量化、对冲等方式开展市场中性投资。FICC加强研究、发展套利类中性策略。19H1自营净收入30亿元,同比+20028%(18H1净亏损0.15亿元),主要受股市回暖权益类投资收入增长,及固收投资较年初+19%达1313亿元,投资收益相应增长。招商资管坚持以主动管理能力建设为核心,前瞻性抢抓科创板市场风口,并完善明星FOF产品谱系。资管AUM6475亿元,排名行业第5,较年初-11%。其中集合规模较年初-30%,定向规模-8%。资管净收入5.0亿元,同比-16%。

公司背靠招商局集团,机构业务优势领先。2019年公司新五年变革战略开局,发展布局明晰。公司拟实施配股和回购股份用于股权激励或员工持股,助力跨越发展。综合考虑因市场环境边际变化,调整盈利预测,预计2019-2021年EPS0.88/1.04/1.18元(前值0.90/1.02/1.16元),对应PE18、16和14倍。预测2019-2021年BPS 12.58/13.20/13.91元(前值12.59 /13.20/ 13.90元),对应 PB1.29、1.22和1.16倍。可比公司2019PBwind一致预期平均数1.35,考虑公司业务稳健均衡,给予2019年目标PB1.5~1.65倍,2019年目标价18.87-20.76元,维持买入评级。

扫码下载智通APP

扫码下载智通APP