光大海外:金山软件(03888)2Q19游戏业务不升反降,致整体业绩承压

本文选自“EBoversea”。

2Q19经营亏损率扩大,猎豹减值导致大额净亏损

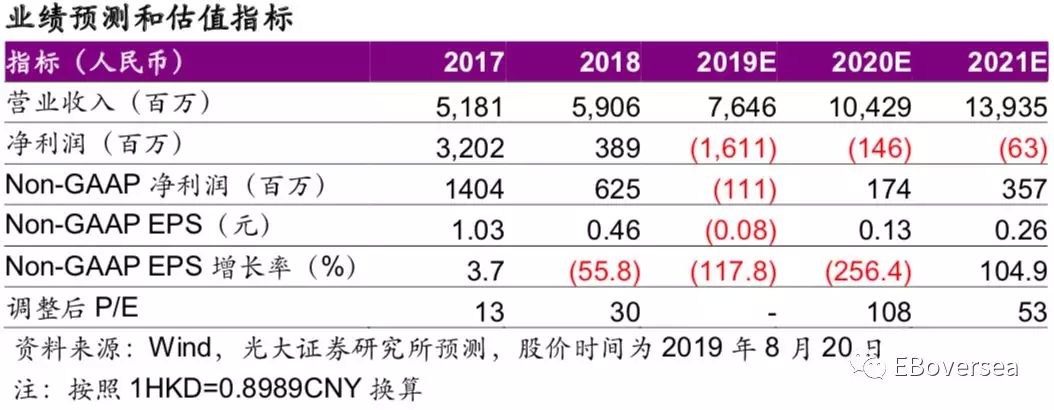

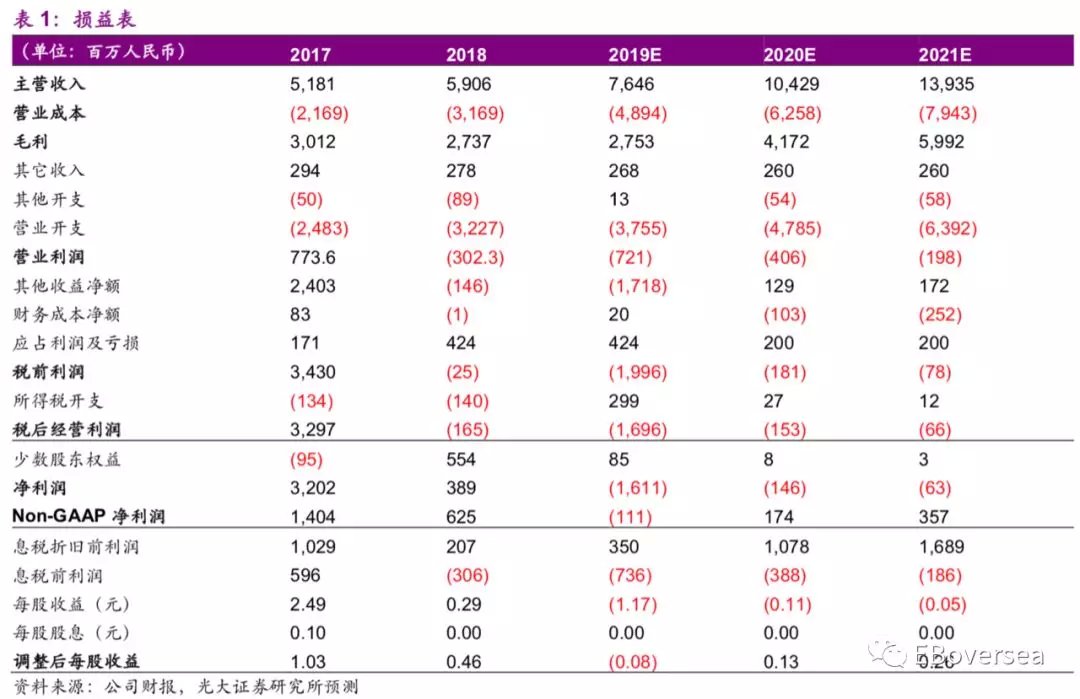

2Q19金山软件公司(03888)实现营收18.7亿元人民币,同比上升39%,其中网络游戏、云服务、办公软件服务占比分别为30%/49%/21%。盈利能力来看,由于低毛利率的云业务占比较大,整体毛利率为38%,同比下降12个百分点,环比持平。由于销售费用率上升及其他开支增加,经营亏损率从1Q19的1.5%扩大至4.6%。期内公司就猎豹移动的投资账面值计提减值拨备导致归母净亏损额14.2亿元人民币。

端游下滑、手游反弹力度弱,导致游戏业务面临下滑压力

2Q19游戏业务营收5.7亿元人民币,同比下降2%,由于《剑网3》继续承压及现有手游生命周期自然回落。端游方面,我们预计年内端游《剑网3》新资料片对收入提振作用有限,19年营收面临同比下滑压力;手游方面,最新旗舰手游《剑侠情缘3》流水不及预期,且新快款手游《剑侠情缘2》将延迟至明年发布,导致手游整体收入反弹力度不及预期。综合端游及手游表现,游戏业务面临同比下滑压力,公司指引19全年营收同比下降10%。

云业务高速扩张且亏损率收窄,WPS变现能力稳定兑现

2Q19云服务业务实现营收9.2亿元人民币,同比上升96%,主要受益于移动视频、互联网行业用户量增长及企业云服务的收益增长。我们预计19年延续良好发展态势,公司维持指引19年营收增速70%且亏损率继续收窄。

2Q19办公软件业务实现营收3.9亿元人民币,同比上升31%,主要受益于个人版付费会员数收入强劲增长。WPS用户基础持续巩固,货币化进程顺利推进,公司维持指引19年营收增速约40%且利润率有望企稳。

估值与评级

鉴于游戏业务收入及利润显著不及预期,我们预计19年non-GAAP净亏损额为1.1亿元,下调20-21年non-GAAP净利润预测75%/50%至1.7/3.6亿元。WPS及云业务进展顺利,云业务高成长且亏损率如期收窄,WPS拟科创板上市提供整体估值提升潜力,然而游戏业务并未如期反弹且后续盈利改善趋势尚不明朗,拖累整体业绩表现,基于分部估值法,下调目标价至21港币,对应20/21年128/62倍调整后的PE,下调至“增持”评级。

风险提示

手游行业竞争加剧;云业务发展不及预期。

【附录】

扫码下载智通APP

扫码下载智通APP