国信证券:特步国际(01368)2019上半年业绩出色,布局长远

本文来自 微信公众号“学恒的海外观察”。

报告摘要

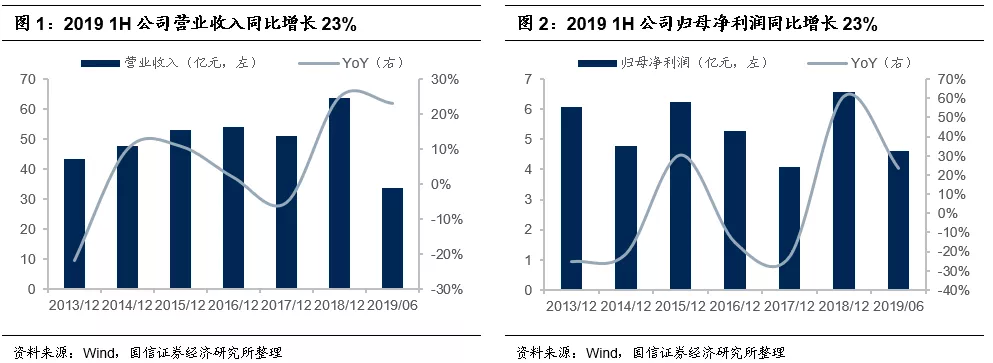

业绩增长23%,经营进一步好转

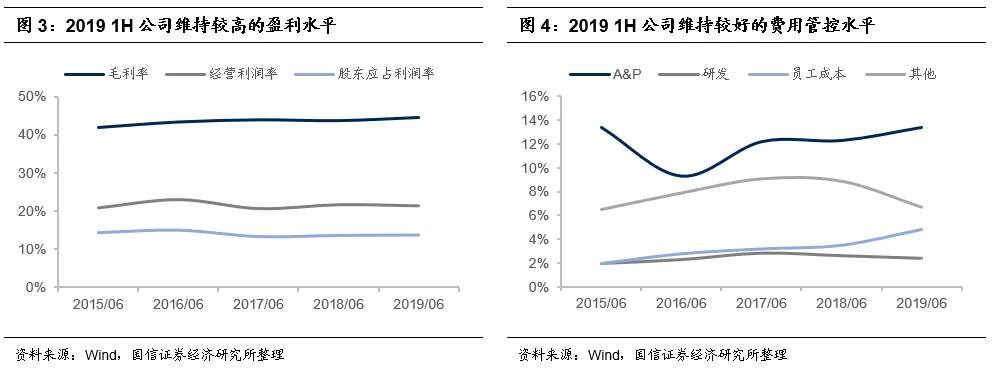

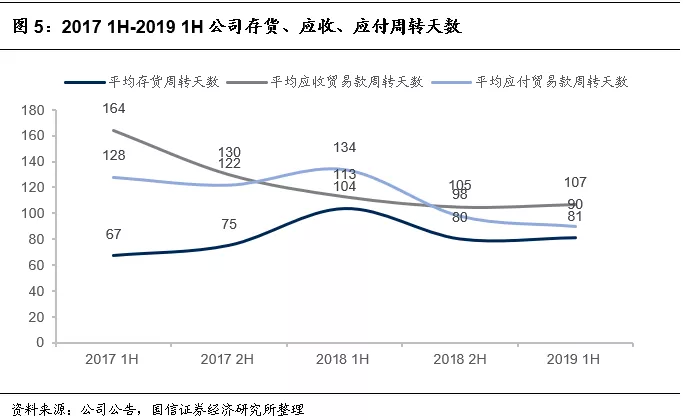

上半年,特步国际(01368)实现收入33.57亿元,+23%;经营利润7.17亿元,+21%;归母净利润4.63亿元,+23%。业绩增速与渠道流水增速相匹配,延续较好的增长势头。分品类看,鞋类增速低于服装,与发货节奏有关,同时服装品类进步较为明显。公司毛利率与净利率稳中有升,展现较高的成本费用管控能力。应收账款周转相比去年同期显著加快,库存周转水平健康。

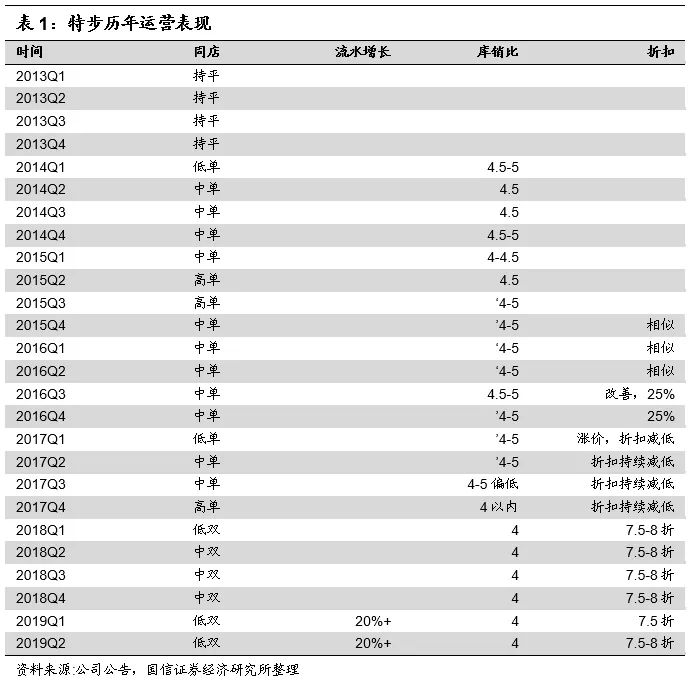

主品牌延续强劲势头,强化跑步核心,开拓篮球品类

公司上半年同店保持低双位数增长,零售流水增长超过20%,电商占比超过20%,延续强劲的增长势头。零售折扣Q2恢复到7.5-8折的良好水平,库销比在4左右,渠道库存健康。公司夯实跑步地位,并于8月签约林书豪作为代言人有望带动篮球快速打开市场贡献新的增长点。

多品牌矩阵初步成型,长期发展空间广阔

经过公司对特步主品牌的成功复苏与新品牌的收购,目前公司拥有特步、Saucony、Merrell、K-Swiss、Palladium 5个品牌,已经形成了横跨专业运动与时尚运动,纵深高端市场与大众市场的品牌矩阵,未来长期发展空间广阔。预计下半年公司利润将受并购一次性影响约1亿元,明后两年影响较小,而3年后随品牌孵化进展将逐步迎来多品牌利润收获期。

风险提示

1.宏观经济与消费需求大幅下行;2.新品牌发展不及预期,加大利润拖累;3.市场的系统性风险。

投资建议:阵痛后空间广阔,估值吸引,维持“买入”

公司今年收购产生一次性费用影响,但未来2年影响基本消除。长期看,公司品牌布局完善,主品牌复苏成功,发展眼光长远,空间广阔。我们预计公司19-21年净利润增长8.0%/35.9%/17.3%,EPS分别为0.28/0.39/0.45元,对应19-21年PE分别为15.2x/11.2x/9.5x。以较为保守的PEG=0.7,对应2020年14倍PE,公司合理估值在6.1港元,维持“买入”评级。

报告正文

业绩增长23%,经营进一步好转

2019年上半年,公司实现收入33.57亿元,同比增长23%;经营利润7.17亿元,同比增长21%;归母净利润4.63亿元,同比增长23%。业绩增速与公司渠道流水增速相匹配,延续较好的增长势头。其中分品类看,鞋类占比57%,增长8%;服装占比40.4%,增长50.4%;配件占比2.6%,增长53.2%。鞋类与服装增长差异一部分与年中发货时间节点的暂时因素有关,另外公司服装品类的产品设计质量升级、产品故事包连带销售等均对服装增长起到促进作用。

2019上半年,公司实现毛利率44.6%,同比增加0.9p.p.,经营利润率21.4%,同比下降0.3p.p.,净利率13.8%,同比提升0.1p.p.,ROE15.2%,同比提升1.1p.p.经营开支中,广告及推广费用增长较快,占比达到13.4%,支出主要包括:上半年公司赞助马拉松赛事达到21场,而去年同期14场;1月新签约品牌代言人景甜;增加员工工资与奖金等。公司对费用水平控制较好,预计全年广告推广开支费用率将在11-13%范围内。

上半年,公司平均存货周转天数81天,同比减少23天;平均应收账款周转天数107天,同比减少6天;平均应付账款周转天数90天,同比减少44天;整体营运资金周转天数98天,同比增加15天。由于分销商经营情况改善和公司应收账款周转加快,今年上半年公司录得应收贸易款项减值拨备回拨约人民币60.9百万元(2018年同期22.8百万元)。截至年中,已减值应收账款拨备为4.37亿元。公司主动缩短应付账款周期,争取更优惠的采购价格。

主品牌延续强劲势头,强化跑步核心,开拓篮球品类

公司上半年同店保持低双位数增长,零售流水增长超过20%,电商占比超过20%,延续强劲的增长势头。零售折扣Q2恢复到7.5-8折的良好水平,库销比在4左右,渠道库存健康,为明年的持续快速增长打下较好的基础。

公司夯实跑步地位,今年上半年马拉松赞助赛事21场,去年同期14场,主打跑鞋单品年销量超过100万双。除此之外,8月签约林书豪作为代言人,将推出联名款和系列篮球鞋。目前篮球占特步比例较低,未来有望贡献新的增长点。

多品牌矩阵初步成型,长期发展空间广阔

经过公司对特步主品牌的成功复苏与新品牌的收购,目前公司已经形成了横跨专业运动与时尚运动,纵深高端市场与大众市场的品牌矩阵,未来长期发展空间广阔。具体来看:

1)大众市场:跑步+篮球+生活时尚,由特步品牌覆盖。

2)专业高端跑步:由Saucony品牌覆盖,已开发完成专供中国市场的500-800价位跑鞋(国际线价位在1000以上),电商开始试业,明年Q2开始开店。

3)专业高端户外:由Merrell覆盖,明年年初上线电商平台,Q3开始开店。

4)国际时尚潮流:K-Swiss主打高端时尚路线,公司将在18-24个月内对品牌重塑后开始发展,目前在亚太地区有约40家自营店;Palladium潮牌,中国代理商经营超过150家独立店,在大中华区已有较好的经营增长与利润。

预计下半年公司利润将受并购一次性影响约1亿元,明后两年影响较小。公司将从下半年起将新品牌并入5个月的报表,此次因收购产生的交易相关费用约3500万元人民币,处理品牌相关的减值亏损约6500万元人民币,合计约1亿元的一次性费用将在今年下半年体现。费用一次性产生后,明后两年K-Swiss品牌重塑产生的费用基本可以由Palladium品牌利润所覆盖,而JV规模较小,因此未来2年新品牌对公司业绩影响较小,而3年后随品牌孵化进展将逐步迎来多品牌利润收获期。

投资建议:阵痛后空间广阔,估值吸引,维持“买入”

公司今年由于收购产生的一次性费用将对今年净利润的增速产生较为明显的影响,但未来2年影响基本消除。长期看,公司具备完善的品牌布局,成功的主品牌复苏经验,长远的发展眼光,成长空间广阔。考虑并购的影响后,我们预计公司19-21年收入增长31.9%/28.8%/16.1%,净利润增长8.0%/35.9%/17.3%,EPS分别为0.28/0.39/0.45元,对应19-21年PE分别为15.2x/11.2x/9.5x。考虑到公司未来3年利润复合增速20%,给予较为保守的PEG=0.7,对应2020年14倍PE,公司合理估值在6.1港元,维持“买入”评级。

风险提示

1.宏观经济与消费需求大幅下行;

2.新品牌发展不及预期,加大利润拖累;

3.市场的系统性风险。

扫码下载智通APP

扫码下载智通APP