中报出炉,如何看待寒冬中逆势增长的比亚迪(01211)?

本文由“华盛证券”供稿,本文观点不代表智通财经观点。

编者注:伯克希尔持仓不变,巴菲特仍看好比亚迪(01211),但三季度预告不容乐观。

行情来源:华盛证券

2019年上半年,比亚迪上半年营业收入达592.15亿元,同比增长14.06%;录得母公司持有人应占溢利14.55亿元,同比增长203.61%;每股盈利达0.49元,同比增长276.92%。

半年报净利增长落于一季报预告下限,放在汽车市场整体低迷的背景下是可以接受的。比较悲观的是1-9月的预告,虽然预计净利整体增长1.8%-14.9%,但按单季度算,Q3将同比下滑70%,不难看出汽车行业正面临严峻考验。

接下来是本期财报解读。

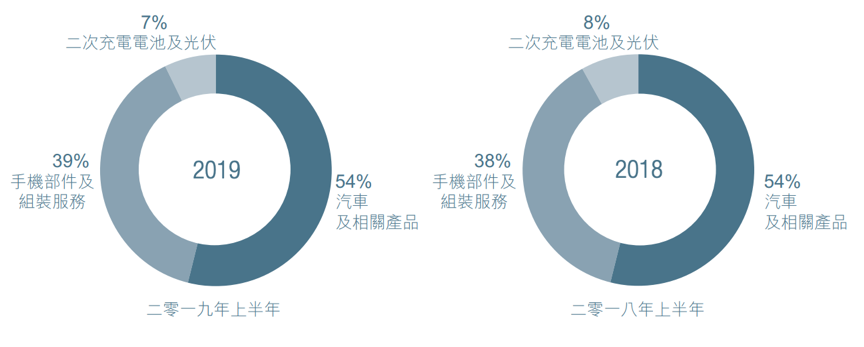

整体业务结构不变,各分部占比基本持平

上半年,汽车及相关产品业务营收322亿元,同比增16.06%;手机部件及组装业务收入230亿元,同比增长15.15%;二次充电电池及光伏业务收入近40亿,同比下降4.46%。

就占比来说,三大业务占集团总收入比例分别为54.5%、38.9%和6.7%,与2018年同期基本持平,说明公司在三大业务上的发力还是相当均匀的。

资料来源:比亚迪中报,华盛证券

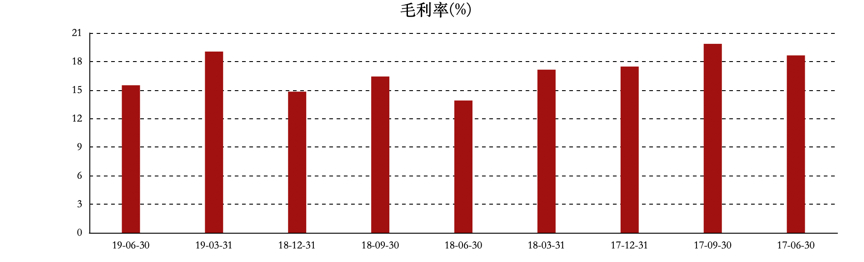

毛利率同比上升,现金流状况持续承压

尽管受新能源汽车补贴滑坡影响,比亚迪整体毛利率仍有所上升。上半年整体毛利率为17.1%,但二季度毛利率仅有15.3%,环比减少3.7%,但整体较去年同期有所提升,主要受新能源汽车利润上升影响。

资料来源:公司财报,华盛证券

比较令人担忧的是财务状况的恶化。上半年公司经营活动现金净流出20.65亿,投资活动现金流量净流出120.3亿,筹资方面亦增加了126.6亿;此外,公司当前资产负债率已近70%,总借贷由2018年的646亿增至当前的785亿,净利润与财务费用已不相上下。比亚迪在资本投入上似乎毫不手软,但若以自由现金流的角度审视公司,王传福的巨额投入何时能有产出仍是未知数。

新能源逆势发展,比亚迪市占率提高

在汽车行业衰退大背景下,新能源业务的逆势走强还是令人满意的。

根据中国汽车工业协会数据统计,2019上半年全国汽车产销量同比下降13.7%和12.4%,其中新能源汽车逆势增长,产销量分别同比增长48.5%和49.6%。中国汽车行业整体陷入衰退已是事实。

上半年,公司新能源车收入达251亿元,同比增长38.9%,占集团收入比例提升至42.4%;新能源汽车市场占有率从2018年的20%提升至当前的24%左右,整体表现出强劲的发展韧性。公司新推出的唐EV、宋Max和元EV位列新能源汽车销量前5,下半年还将陆续推出E2、E3和全新秦EV等车型,预计新车型上市后比亚迪新能源车销量将保持较高增速。

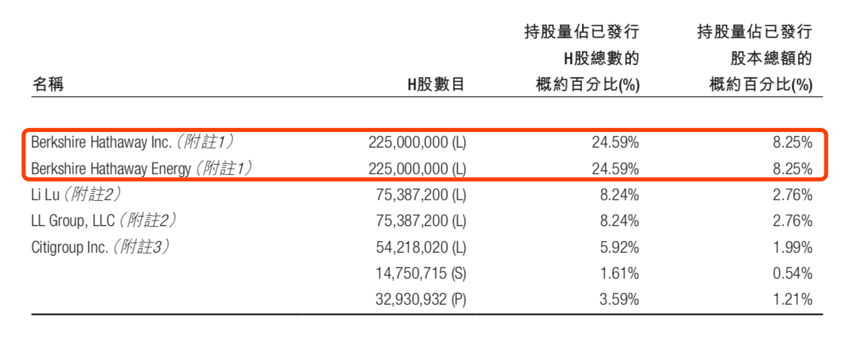

伯克希尔持仓不变,巴菲特仍看好比亚迪

尽管汽车行业四面楚歌,伯克希尔仍继续持有比亚迪8.25%的股份。

资料来源:比亚迪中报,华盛证券

当年巴菲特出手时,正值2008年股市一蹶不振之时,彼时的巴菲特不仅从不投资科技股,还认为“四个轮子没有好生意”,拒绝投资汽车行业。多亏查理·芒格一直对巴菲特疯狂推荐比亚迪,并称“王传福简直是爱迪生和韦尔奇的混合体”,才有后来巴菲特重仓比亚迪并大赚一笔的趣事了。

比较有意思的是,当港市意识到巴菲特看好比亚迪后,各路资金疯狂涌入,在不到两年时间里,比亚迪股价便从巴菲特入手时的8元涨至76.26元,涨幅近10倍,妖股程度不逊今年年初的5G概念股东方通信,不过股神本人对这种市场炒作倒是嗤之以鼻,并无意卖出。尽管今天比亚迪股价仅为当年最高点一半,巴菲特仍赚超5倍,大幅跑赢恒生指数。

今天的比亚迪与2008年的比亚迪已不可同日而语。2008年,比亚迪营收仅为267亿,仅为10年后1217亿营收的一个零头,经营活动产生的现金流量净额更是由区区18亿增长至125亿。就这笔投资而言,不得不佩服巴菲特的高瞻远瞩,也再一次说明,投资有时候不仅需要头脑,更需要纪律和耐心。

机构预期

Wind终端显示,半年内8家预测机构给予比亚迪的一致评级为增持,机构一致目标价为63.58元,较当前股价仍有47%的上涨空间。此外,Wind一致预测比亚迪2019年全年营收1525.23亿元,归母净利38.61亿元,每股盈余1.42。

资料来源:Wind金融终端

免责声明:智通财经网发布此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

扫码下载智通APP

扫码下载智通APP