全球负利率债券规模创历史记录!

本文源自微信公众号“Wind资讯”。

美国政府债券市场的衰退警钟敲响,投资者再次涌向避险资产,推动全球负收益债券存量再创新高。

8月21日,德国以纪录低位的-0.11%票面利率发行30年期国债,发行金额8.24亿欧元,原计划发行20亿欧元。

德意志银行的数据显示,目前全球负收益率债券总额已达到15万亿美元,占全球所有政府债券比例高达25%。而2016年4月,外媒曾报道全球市场负利率债券规模总计接近7万亿美元。

德国发行负利率债券

8月21日,德国以纪录低位的-0.11%票面利率发行30年期国债,发行金额8.24亿欧元,原计划发行20亿欧元。未来两周还将发行多批负利率债券。

德国此前以0%的票面利率发行过最多10年期限的债券,这次30年期国债发行将检验市场对避险资产的持续需求。

美国银行称,对收益率的追求已经推动30年期国债收益率跌至负值,无法满足保险公司和养老基金的回报要求;这有可能重演德国国债2015年4月出现的“恐慌”,当时德国10年期国债收益率首次接近0%,投资者对新债发行兴趣索然,导致市场下跌。

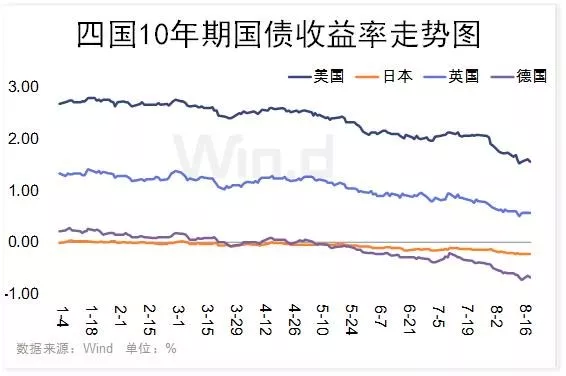

国债收益率均处于下降通道中

在国际大环境不佳背景下,今年主要发达经济体的国债一直成为资金避险的重要场地,债券得到抢筹,因此票面利率不高也正常。此外在资金抢入下,国债价格也在一直走高,从而导致其收益率不断下降。

以10年期各国国债收益率来看,Wind数据显示,首先美债,8月20日,10年期美债收益率下跌至1.55%,自8月1日跳空跌破2%后越走越低,也在不断地创阶段新低。虽然近两日有微幅反弹,但随着美联储的降息,美债收益率或还会继续下降,目前也没有止跌反弹的迹象。

而其他发达经济体,英国10年期国债收益率5月底跌破1%后再也没能回去,最近几个月也是一步一个台阶,逐渐走低,目前已经跌到0.56%。而日本在1月份跌破0,德国在3月下旬跌破0后,该两国10年期国债收益率就一直在负数中越走越远,目前日本已经到了-0.24%,而德国更是达-0.69%,投资这些国债持有到期已经无法获利了。

此外,加拿大国债收益率曲线在过去两个月的大部分时间都已是倒挂状态。目前,2年期和10年期债券收益率倒挂程度达到1990年以来最严重的水平,当时加拿大正陷入严重衰退。

同样,美国30年期国债收益率走势和其10年期基本一致,不断在下降,并于8月15日跌破2%报1.98%,不过本周几个交易日有所反弹,目前回到2.04%,依然在低位盘整。而日本30年期收益率仅有0.2%,英国20年期最新报0.87%,德国15年期独树一帜,已经降至负值,报-0.45%,而且有继续下跌的趋势。

欧洲国家是负收益率债券的最大贡献方

公开数据显示,今年以来降息国家已达到20多个。德意志银行的数据显示,目前全球负收益率债券总额已达到15万亿美元,占全球所有政府债券比例高达25%。2016年4月,《金融时报》曾报道全球市场负利率债券规模总计接近7万亿美元。

目前欧洲国家是负收益率债券的最大贡献方,其中瑞典、德国、芬兰和荷兰四国的负收益率债券占比分别高达91%、88%、84%和84%。

欧元区国家经济增长疲软,各国央行开启新一轮货币宽松政策是直接的原因。欧元区GDP增速长期保持在3%以下,尤其2018年年以来增速急速下降,目前在1%左右。

观察人士指出,德国第三季经济有可能进一步萎缩。德国是欧元区最大的经济体,其经济出现萎缩,无疑为整个欧洲都蒙上了阴影,市场呼吁德国政府增加发债,为经济增长注入强心针。德国政府预测2019年全年GDP增长0.5%。

全球经济增长乏力,央行普遍启动降息周期,罕见的衰退信号(收益率曲线倒挂)在全球亮起,投资者纷纷涌入风险更低、收益率也在走低的国债,这是负收益率债券规模急速扩大的重要原因。

富国银行(WellsFargo)的MichaelSchumacher表示,这种情况是令人沮丧的。很难让人接受这种负利率的环境,对金融系统是不好的。看看欧洲的银行过去六七年做了些什么,是非常糟糕的。

摩根大通表示,对很多投资者来说,一些国家央行的负利率更多是政策错误,而不是对经济的刺激。这带来了非正常又不确定的环境,不仅对银行有伤害,对消费者和商业信心也不好。

中国国债收益率平稳

相对于几个主要发达经济体,中国国债收益率要好的多。Wind数据显示,近期国债收益率也在小幅走低,如10年期国债收益率从4月最高位3.43%下降到目前的3.03%,趋势较缓慢,而且始终在3%上方运行。此外各期限国债收益率均处于正常水平,即长期要高于中短期,短期高于超短期。与美债等持续的倒挂有较大区别,体现了国内市场运行平稳,宏观经济面稳定,资金没有出现恐慌性大幅抢入国债的现象。

而随着美联储和欧央行相继步入宽松周期,我国货币政策操作空间将进一步打开。若美联储仅7月降息一次,美国经济企稳,景气度改善,美联储年内不再降息,美债收益率或将有所上行,则国内货币政策放松空间较为有限,对国内债市的利好较为有限。如果美联储年内降息两次,叠加欧央行可能也开始降息,则国内货币政策操作空间较大,三季度债市上涨空间或将拓宽。

分析人士指出,未来美国是仅降息一次还是会进入连续降息周期仍是未知数,市场不确定性仍然高企,更多资金或进入债市“避风头”。特别是中国债市目前仍具有“洼地”特征,有望吸引外资继续流入。

扫码下载智通APP

扫码下载智通APP