爱奇艺(IQ.US)19Q2深度点评:会员新增及广告业务短期承压,长期增势不改

本文来自“杨仁文研究笔记”,作者为陈梦竹,本文观点不代表智通财经观点。

摘要

事件:爱奇艺(IQ.US)公告19Q2财报,实现营收71.10亿元(YoY+15%,QoQ+2%),营业利润-18.72亿元(YoY+41%,QoQ-8%),净利润-23.04亿元(YoY+10%,QoQ+26%)。

核心观点:

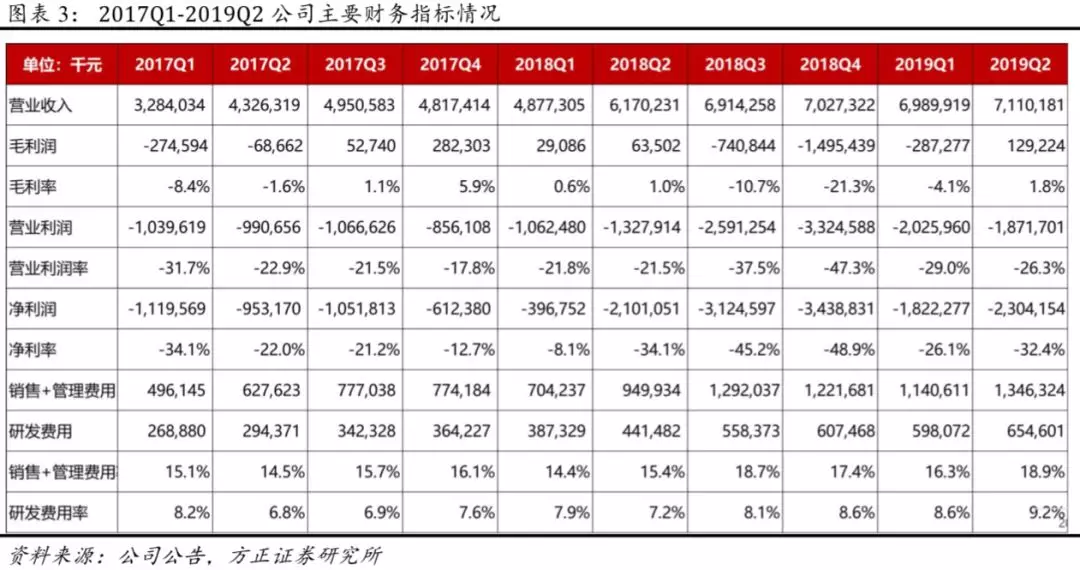

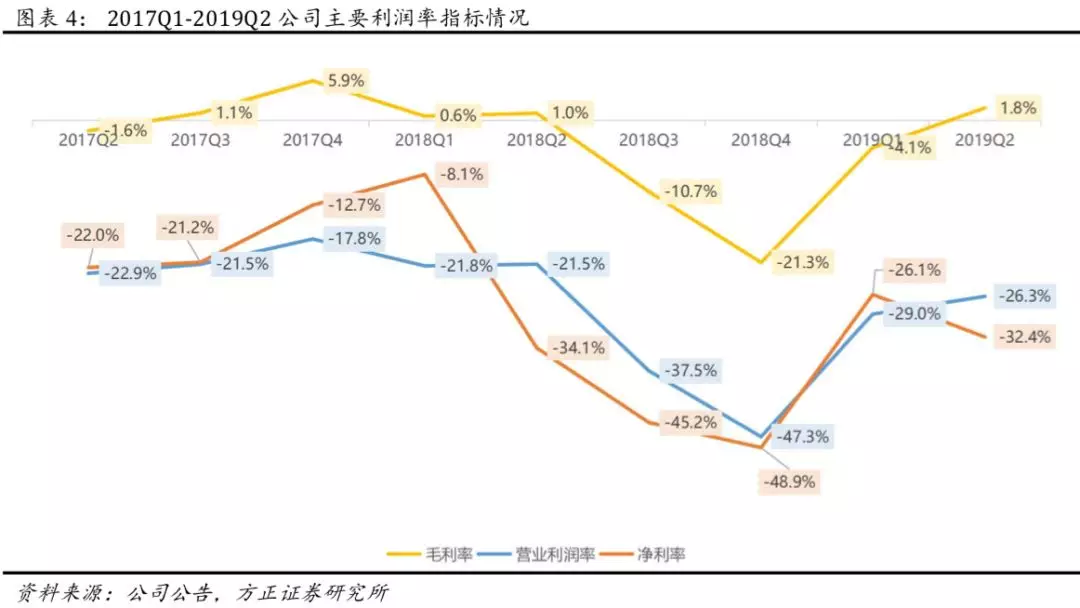

1、主要财务指标分析:19Q2爱奇艺整体表现符合预期,营收增长稳健(YOY+15%),内容成本/营收降至70%(YoY-6pct,QoQ--6pct),毛利率、营业利润率继续改善。

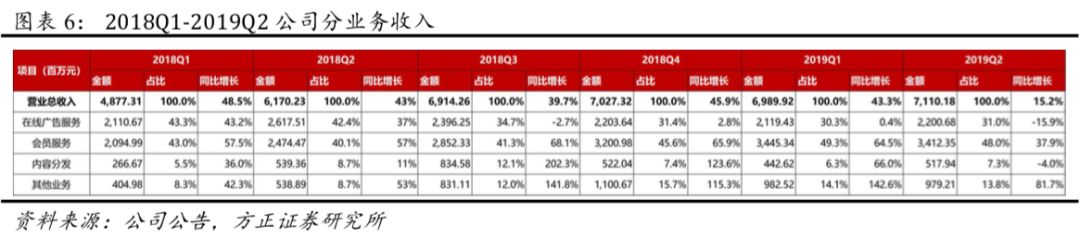

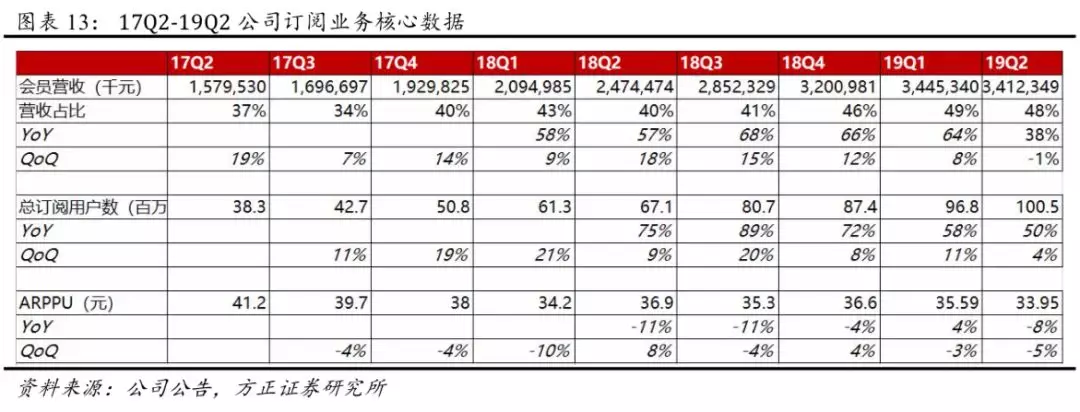

(1)分业务收入:19Q2会员服务业务收入34.1亿元(YoY+37.9%,QoQ-1.0%),营收占比48%(YoY+7.9pct,QoQ-1.3pct);在线广告服务业务收入22.0亿元(YoY-15.9%,QoQ+3.8%),营收占比31%(YoY-11.5pct,QoQ+0.6pct);内容分发业务收入5.2亿元(YoY-4.0%,QoQ+17.0%),营收占比7.3%(YoY-1.5pct,QoQ-1.0pct);其他业务收入9.8亿元(YoY+81.7%,QoQ-0.3%),营收占比13.8%(YoY+5.0pct,QoQ-0.3pct)。

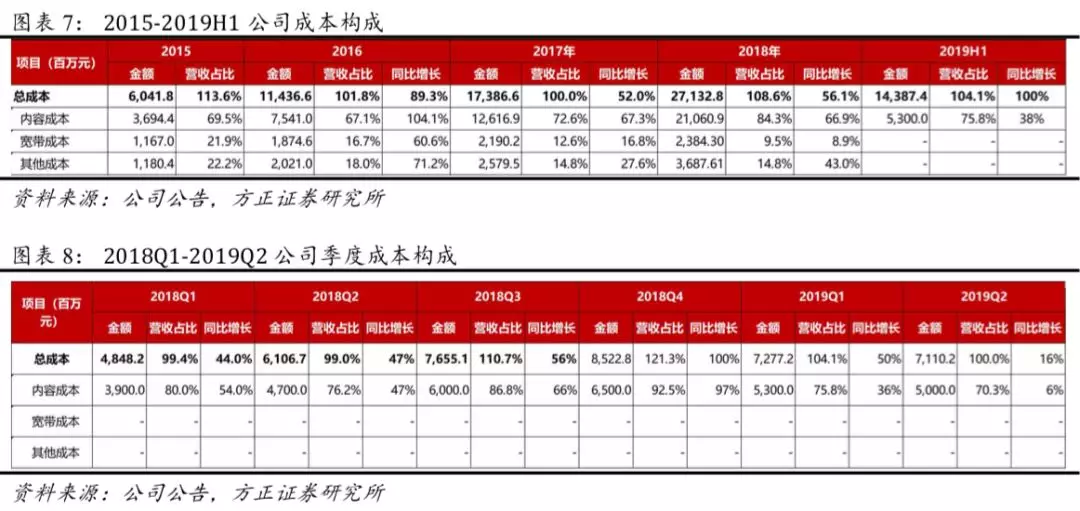

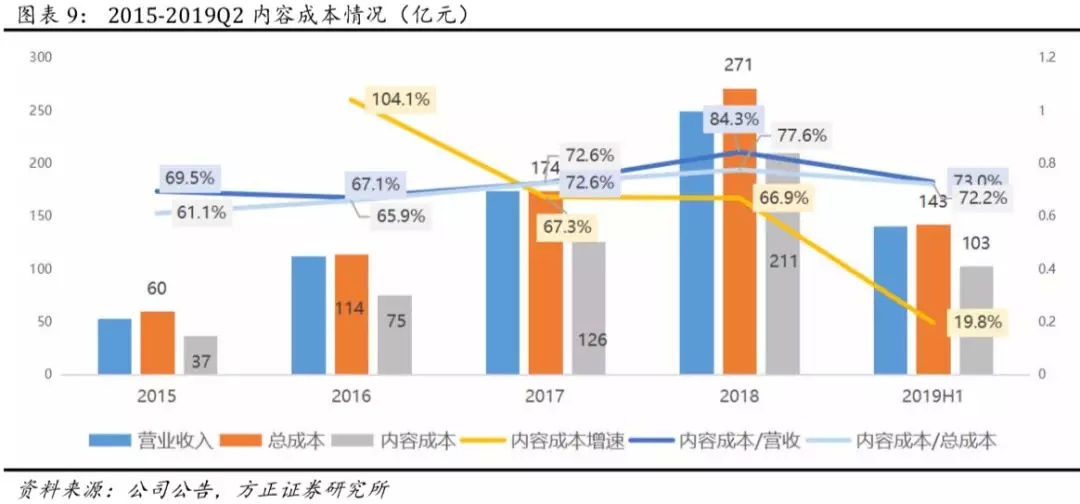

(2)公司营业成本主要包括内容成本、宽带成本及其他成本,其中内容成本占比最高,18Q1-19Q2公司内容成本占营收比分别为80.0%/76.2%/86.8%/92.5%/75.8%/70.3%。

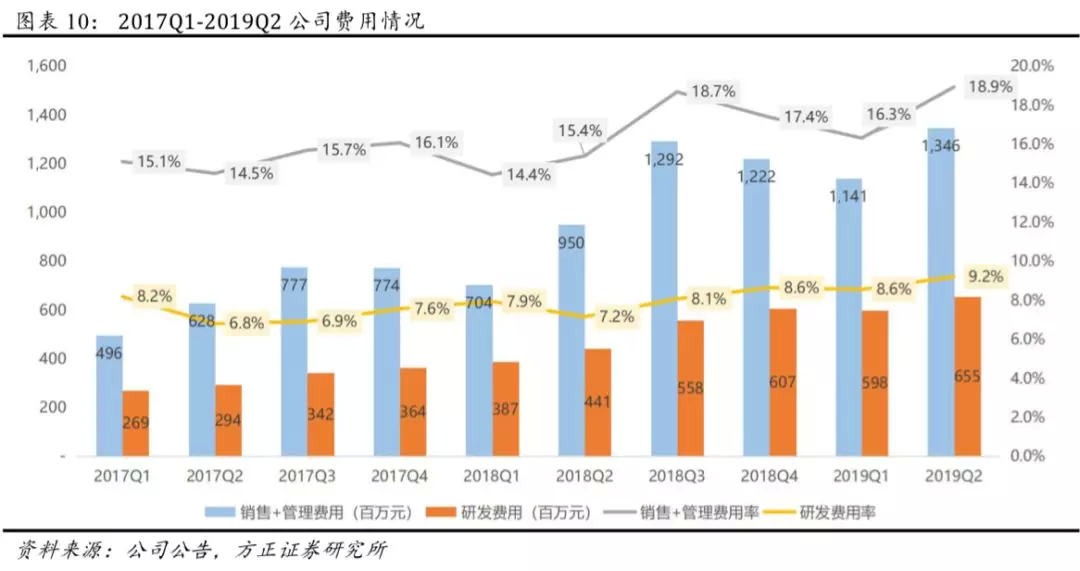

(3)费用情况:19Q2销售及管理费用为13.46亿元(YoY+42%、QoQ+18%),费用率为18.9%(YoY+3.5pct、QoQ+2.6pct);研发费用为6.55亿元(YoY+48%、QoQ+10%),费用率为9.2%(YoY+2.1pct、QoQ+0.7pct)。

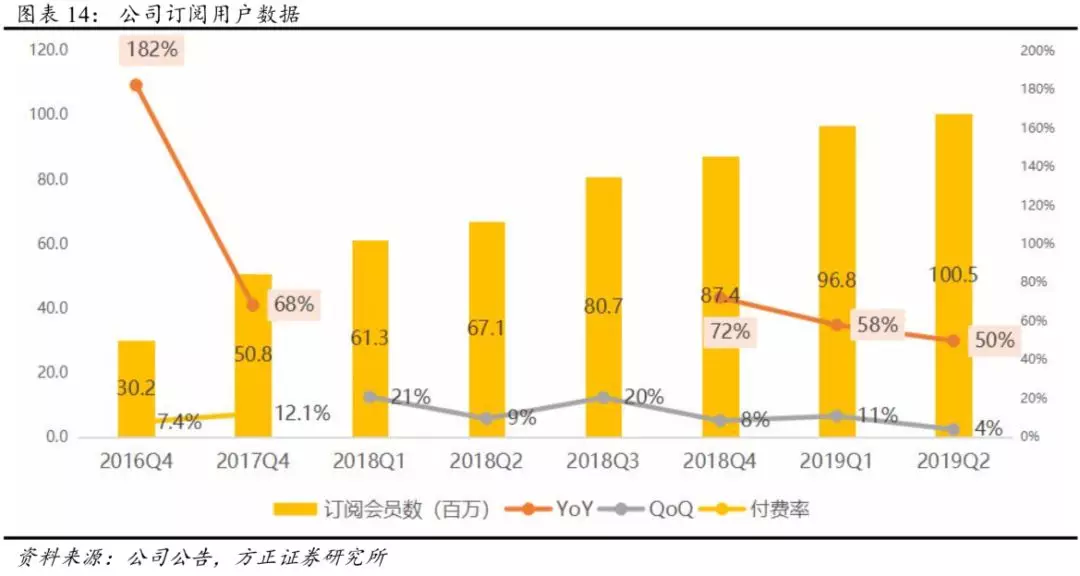

2、受制于内容审核等因素,部分内容推迟上线,爱奇艺19Q2订阅用户净增数下滑(季度净增370万,18Q2/19Q1分别为580/940万),但仍有部分自制内容表现亮眼(《动物管理局》/19Q2艺恩网络剧播映指数TOP3)、《乐队的夏天》/19Q2艺恩网综播映指数TOP3、《我是唱作人》、《中国新说唱第二季》等),订阅用户首超1亿(YoY+50%)。

3、展望19Q3,受限于内容审核政策等导致的内容上线延期,季度订阅会员将增长有限,加之广告业务增速回落,Q3收入指引低预期(72.1-76.3亿/YoY+4.3%~10.4%),伴随Q4政策影响逐步减弱,内容上线节奏恢复,有望带来会员增势回升。

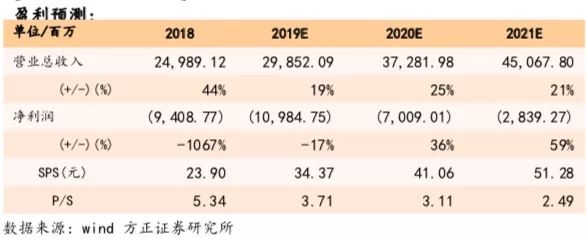

4、盈利预测与投资评级:我们预计爱奇艺FY2019-2021营收分别为298.52/372.82/450.68亿元,净利润分别为-109.85/-70.09/-28.39亿元,对应每ADS的SPS分别为34.37/41.06/51.28元,对应P/S为3.71/3.11/2.49X,维持“推荐”评级。

风险提示:营运亏损继续扩大,内容制作及播放效果不及预期,第三方版权成本进一步上升,用户获取、留存及向付费会员转化不及预期,广告业务不及预期,现金流风险,行业竞争加剧,行业监管及政策风险,市场风格切换导致估值中枢下移等。

事件:爱奇艺公告19Q2财报

1、整体业绩:19Q2营收71.10亿元(YoY+15%,QoQ+2%),营业利润-18.72亿元(YoY+41%,QoQ-8%),净利润-23.04亿元(YoY+10%,QoQ+26%),归属普通股净利润-23.27亿元(YoY+10%,QoQ+28%)。

2、分业务收入:19Q2在线广告服务业务收入22.01亿元(YoY-15.9%,QoQ+3.8%),营收占比31.0%(YoY-11.5pct,QoQ+0.6pct);会员服务业务收入34.12亿元(YoY+37.9%,QoQ-1.0%),营收占比48.0%(YoY+7.9pct,QoQ-1.3pct);内容分发业务收入5.18亿元(YoY-4.0%,QoQ+17.0%),营收占比7.3%(YoY-1.5pct,QoQ+1.0pct);其他业务收入9.79亿元(YoY+81.7%,QoQ-0.3%),营收占比13.8%(YoY+5.0pct,QoQ-0.3pct)。

3、其他财务数据:

毛利率:19Q2实现毛利1.29亿元(YoY+103.5%,QoQ-145.0%),毛利率+1.8%(YoY+0.8pct,QoQ+5.9pct);

营业利润率及净利率:19Q2营业利润率-26.3%(YoY-4.8pct,QoQ+2.7pct);净利率-32.4%(YoY+1.6pct,QoQ-6.3pct)。

费用率:19Q2销售及管理费用为13.46亿元(YoY+41.7%、QoQ18.0%),费用率为18.9%,同比上升3.5pct,环比上升2.6pct;研发费用为6.55亿元(YoY+48.3%、QoQ+9.5%),费用率为9.2%,同比上升2.1pct,环比上升0.7pct。

内容支出:19Q2内容成本为50亿元(YoY+6.4%,QoQ-5.7%)。

运营情况:截至19Q2国内订阅用户数1.005亿(YoY+50%,QoQ+4%),其中98.9%为付费订阅。19Q2应收账款72亿元,应收账款周转率4.75(YoY+0.2pct)。预收账款与递延收益22.96亿元,营收占比32.29%(YoY+2.25pct,QoQ+4.23pct)。

现金流:截至19Q2,公司拥有现金、现金等价物、限制性现金和短期投资164亿元人民币(24亿美元)。

核心观点:19Q2爱奇艺整体表现符合预期,营收增长稳健

1、主要财务指标分析:19Q2爱奇艺整体表现符合预期,营收增长稳健(YOY+15%),内容成本/营收降至70%(YoY-6pct,QoQ--6pct),毛利率、营业利润率继续改善。

(1)业绩总览:

公司19Q2实现营收71.10亿元(YoY+15%、QoQ+2%),接近此前公司指引的中位数(71亿),高于彭博一致预期的70.24亿元,整体营收增长稳健;19Q2运营亏损18.72亿元(YoY+41%、QoQ-8%),低于彭博一致预期的20.58亿元,运营亏损率26%(YoY-4.8pct、QoQ+2.7pct);净亏损23.04亿元(YoY+10%、QoQ+26%),净亏损率32.4%(YoY+1.6pct、QoQ-6.3pct),剔除汇兑损益的影响,实际净亏损19.92亿元(YoY+51%,QoQ-7%)。

(2)分业务收入:

①公司19Q2实现会员服务业务收入34.12亿元(YoY+37.9%,QoQ-1.0%),营收占比48.0%(YoY+7.9pct,QoQ-1.3pct),收入快速增长主要得益于优质内容,尤其是原创内容表现亮眼,加之当季多样化的运营举措,带动付费会员数稳定上升,截至19Q2公司付费会员数达1.005亿(YoY+50%,QoQ+4%)。

②公司19Q2实现在线广告服务业务收入22.01亿元(YoY-15.9%,QoQ+3.8%),营收占比31.0%(YoY-11.5pct,QoQ+0.6pct),收入同比下降、环比缓慢增长主要系中国宏观经济环境面临挑战,且部分内容发布延迟,导致品牌广告增速下行,同时信息流广告增速恢复慢于预期。

③公司19Q2实现内容分发业务收入5.18亿元(YoY-4.0%,QoQ+17.0%),营收占比7.3%(YoY-1.5pct,QoQ-1.0pct),增长同比下滑主要受公司二季度推迟发布部分内容的影响。

④公司19Q2实现其他业务收入9.79亿元(YoY+81.7%,QoQ-0.3%),营收占比13.8%(YoY+5.0pct,QoQ-0.3pct),其他业务收入占比连续第四个季度超过10%,有望成为第三大收入支柱。随着以IP为核心的多元化战略规模不断扩大,公司将持续拓展增值服务的范围并追求更好的货币化表现。

(3)成本构成:

公司营业成本主要包括内容成本、宽带成本及其他成本,其中内容成本占比最高。2018Q1-2019Q2公司内容成本占营收比分别为80.0%/76.2%/86.8%/92.5%/75.8%/70.3%,本季度内容成本的支出达到50亿元,相比上季度减少了约3亿元人民币。19Q2内容成本占比下降主要系内容审核政策等多种因素所致的部分内容延迟上线。

(3)费用情况:

公司19Q2销售及管理费用为13.46亿元(YoY+41.7%、QoQ+18.0%),费用率为18.9%,同比上升3.5pct,环比上升2.6pct,费用增加主要系增强了游戏业务的营销支出,以及与收购天象互动相关的股权激励补偿费用的增加。公司19Q2研发费用为6.55亿元(YoY+48.3%、QoQ+9.5%),费用率为9.2%,同比上升2.1pct,环比上升0.7pct,主要是由于与研发人员相关的薪酬支出的增加。

2、受制于内容审核等因素,部分内容推迟上线,公司19Q2订阅用户净增数下滑(季度净增370万,18Q2/19Q1分别为580/940万),但仍有部分自制内容表现亮眼(《动物管理局》/19Q2艺恩网络剧播映指数TOP3)、《乐队的夏天》/19Q2艺恩网综播映指数TOP3、《我是唱作人》、《中国新说唱第二季》等),订阅用户首超1亿(YoY+50%)。

受制于内容审核等因素,部分内容推迟上线,公司19Q2整体上新内容相对偏少,但仍有部分自制内容表现亮眼,包括:1)《动物管理局》:19年6月5日上线,上线4天突破了2.2亿的播放量、5天破3.4亿、12天破10亿,稳居19Q2艺恩网络剧播映指数排行榜TOP3。该剧豆瓣评分评分7.8,位居2019年上半年国产剧豆瓣评分TOP5。截至8月19日,#动物管理局#微博话题阅读量达10.3亿,讨论量141.2万。

2)《乐队的夏天》:19年5月25日上线,连续8周霸榜国内口碑综艺榜并多次登顶,稳居19Q2艺恩网综播映指数排行榜TOP3,收割全网热搜热榜388个,豆瓣评分由7.1升至8.7,近30天百度搜索指数日均值达破10万封顶,猫眼全网历史最高热度达9058.23,逼近1万大关。截至8月19日,#乐队的夏天#微博话题阅读量达40.3亿,讨论量465万。

3)《我是唱作人》:19年4月12日上线,位居2019年新播音乐综艺播映指数TOP1,问鼎上半年度音乐垂直类综艺冠军。豆瓣评分8.1,开分后首月蝉联豆瓣一周国内口碑综艺榜榜首,全网热搜超过350个。截至8月19日,#我是唱作人#微博话题阅读量达53.5亿,讨论量5422.2万。

4)《中国新说唱第二季》:19年6月14日上线,截至19年8月19日已播出10期,全网综艺热度破100,收获骨朵热度指数排行榜、微博综艺榜、爱奇艺综艺热播榜等多榜TOP1,蝉联骨朵热度榜日榜冠军。截至19年8月19日,#中国新说唱#微博话题阅读达142.5亿,讨论量6285.9万。

得益于上述优质内容,叠加公司多样化的运营措施,19Q2爱奇艺平台订阅会员数稳步攀升。截至2019年6月,订阅会员数达1亿(YoY+50%,QoQ+4%),季度新增会员370万。

3、展望19Q3,受限于内容审核政策等导致的内容上线延期,季度订阅会员将增长有限,加之广告业务增速回落,Q3收入指引低预期,伴随Q4政策影响逐步减弱,内容上线节奏恢复,有望带来会员增势回升。

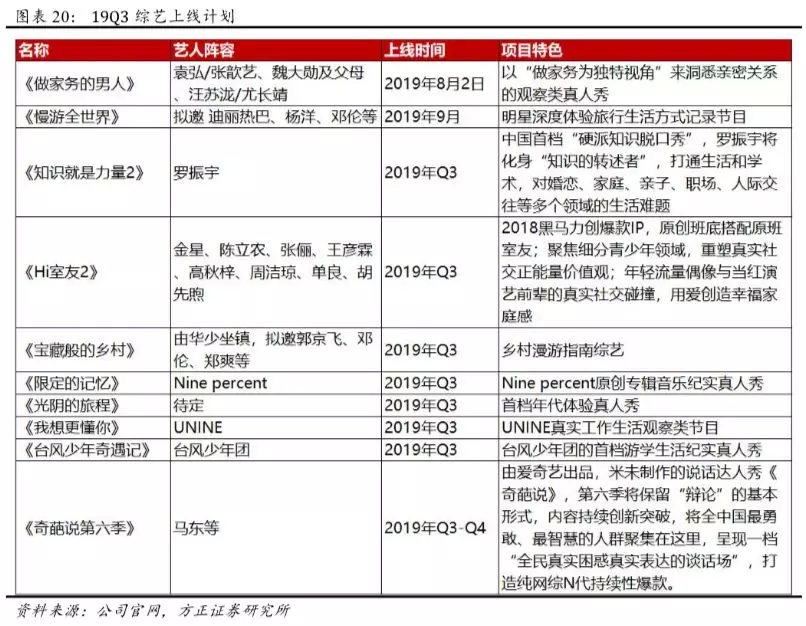

展望19Q3,公司内容储备较为丰富,剧集包括《外八行》、《河神2》、《大主宰》等原创剧集+《赖猫的狮子倒影》、《霍元甲》等精品版权剧+《我的天才女友》、《摩登家庭9》、《使女的故事2》等经典美剧,综艺包括《做家务的男人》(19年8月2日已上线)、《奇葩说第六季》、《宝藏般的乡村》等自制综艺+《2019中国好声音》、《跨界歌王4》等版权综艺。

但受到审核政策等多重原因影响,内容上线可能出现延迟,季度会员增长有限,加之宏观经济环境影响、信息流广告竞争加剧等因素,广告收入增速回落,公司预计19Q3收入区间将位于72.1-76.3亿元(YoY+4.3%~10.4%),指引低于市场预期。但展望全年,政策影响有望于19Q4逐步减弱,公司内容储备丰富,内容矩阵较为完善,伴随内容上线节奏的恢复,有望带来会员增势的回升。

4、盈利预测与投资评级:我们预计公司FY2019-2021营收分别为298.52/372.82/450.68亿元,净利润分别为-109.85/-70.09/-28.39亿元,对应每ADS的SPS分别为34.37/41.06/51.28元,对应P/S为3.71/3.11/2.49X,维持“推荐”评级。

风险提示:营运亏损继续扩大,内容制作及播放效果不及预期,第三方版权成本进一步上升,用户获取、留存及向付费会员转化不及预期,广告业务不及预期,现金流风险,行业竞争加剧,行业监管及政策风险,市场风格切换导致估值中枢下移等。

扫码下载智通APP

扫码下载智通APP