方正证券:阿里巴巴(BABA.US)下沉战略效果显著,有效提升客户黏性

本文来自微信公众号“零售金童观点”,作者倪华、吴丛露。

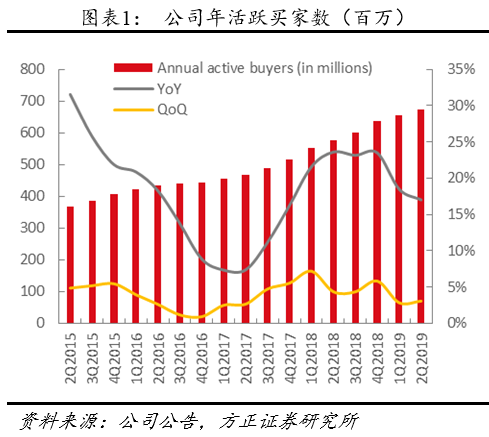

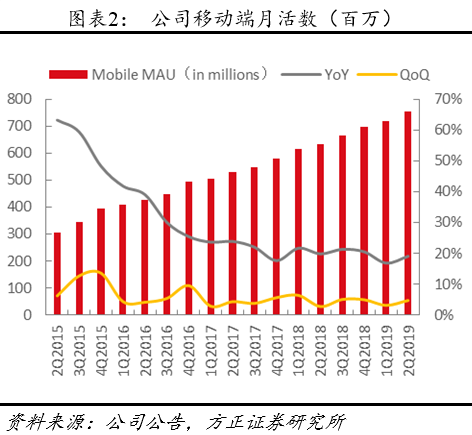

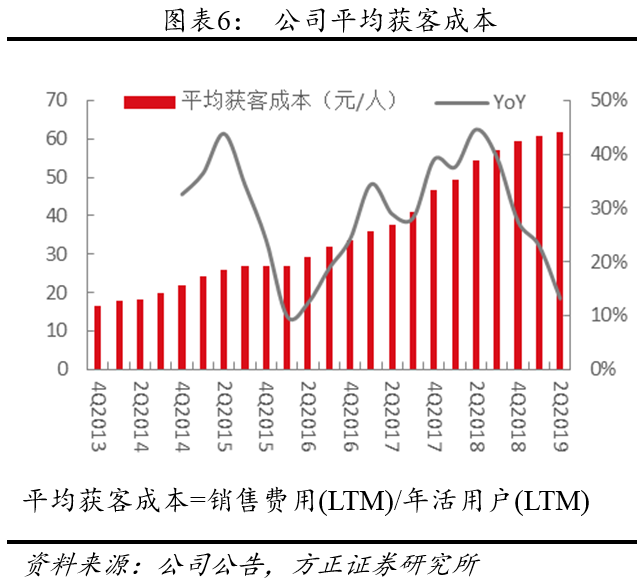

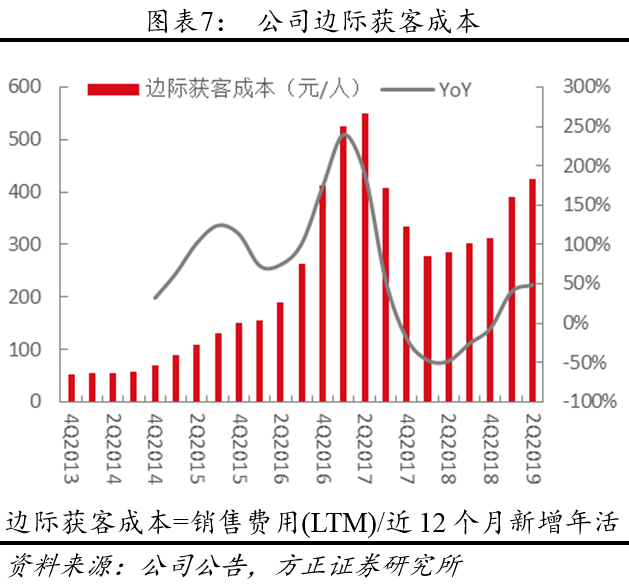

截至19Q2,阿里巴巴(BABA.US)国内电商移动端月活达7.6亿人,年活跃买家达6.7亿,增速为19%/17%,仍维持较快增长,公司的下沉战略实施效果显著,70%的新增年活用户是来自低线城市,公司下沉的优势在于,是整个生态系统的下沉,电商、支付系统和本地生活等多项服务的同时下沉可以有效提升客户的黏性。获客成本有小幅增加:Q2的边际获客成本(近12个月销售费用/同时期净增买家数)比Q1增加30元至420元/人。

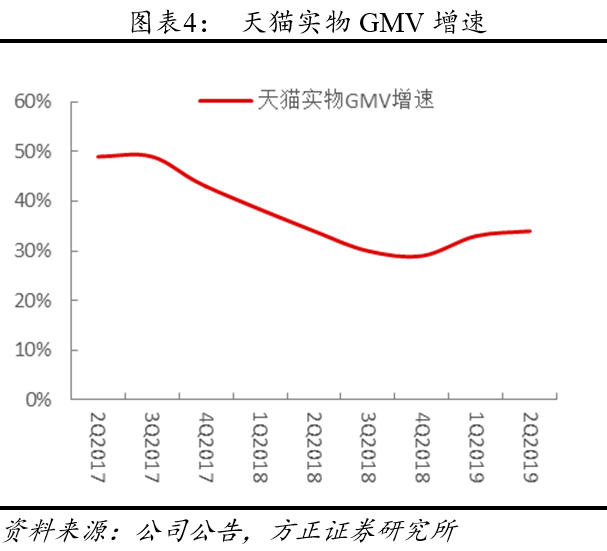

本季度天猫实物GMV增速达34%,增速相比前序季度有所提升(29%/33%),高于全行业19Q2线上实物零售增速22%,也高于用户数增速,意味着客单价在提升。快消产品、服装和家居等品类的增速强劲。618期间(6.1~6.18),天猫实物GMV增速达38%,超过120个品牌的GMV突破1亿元。

新零售、本地生活和菜鸟业务维持高增速。本季度盒马自营店净增15家,6月底门店总数达150家;本地生活板块的订单数和单位订单金额都有增长,促成了GMV的快速增长,板块收入增速达136.6%;菜鸟的订单处理能力持续提升,目前菜鸟网络覆盖了天猫国际97%的订单,本季度收入同比增长50.4%。

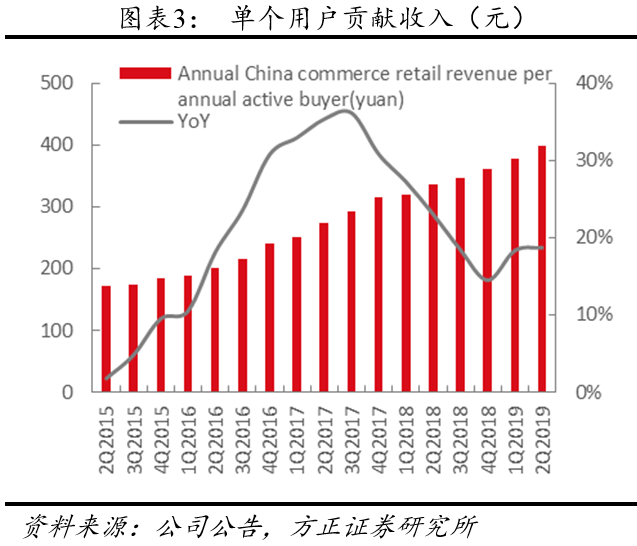

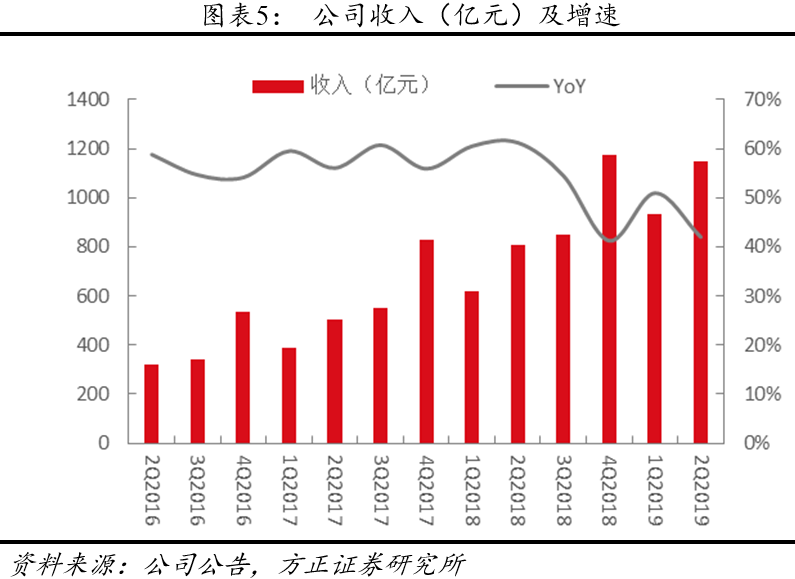

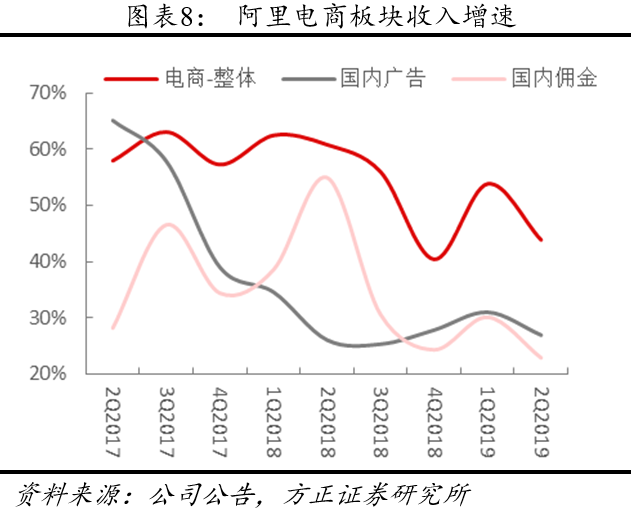

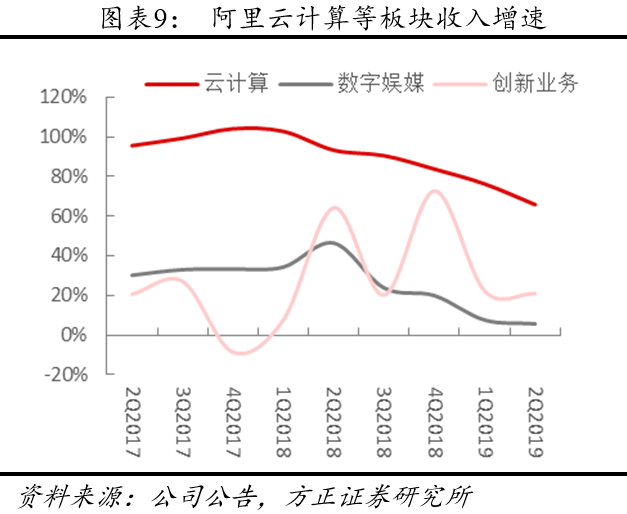

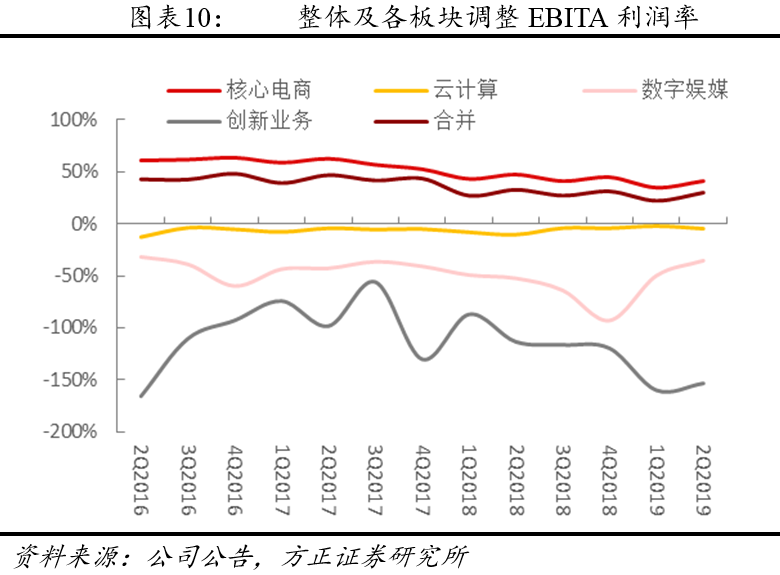

公司本季度实现收入1149亿元,+42%(Q1增速为51%),分板块看:1)核心商贸板块收入增长44%,其中国内电商的广告和佣金收入分别增长26.9%/22.9%,佣金增速慢于天猫实物GMV增速,是因为收入结构的变化:天猫超市的部分销售以收取佣金的第三方模式,转化为直营模式,因此佣金减少,但国内零售的“其他”收入项有明显增加(yoy 134%)。不考虑新业务并表,公司的核心商贸板块调整EBITA margin维持稳定,但是本地生活等业务拉低了整个板块的盈利能力。2)云计算板块维持65.8%的高增速,板块调整EBITA margin由去年同期的-10.4%降低到今年的-4.6%;3)数字媒体娱乐板块,阿里影业并表,收入增长5.6%;4)创新业务板块收入增长21%,主要来自于高德地图。

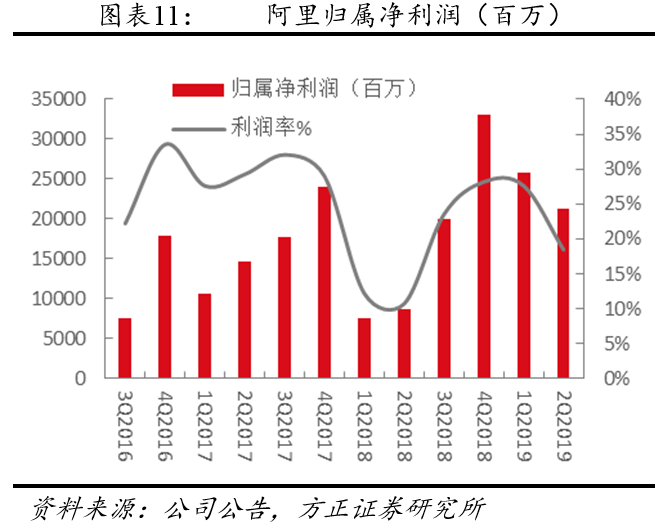

排除蚂蚁金服股权激励的影响,公司的利润率同比略有下降。19Q2的运营利润同比增长204%,主要是去年同期蚂蚁金服产生的股权激励费用较高,排除该影响,公司的运营利润增速为27%;公司的调整EBITA同比增长34%,增速略低于收入增速,主要是受本地生活等新业务并表的影响。

风险提示

电商行业整体增速放缓,低线城市面临来自对手的竞争,新业务拖累盈利能力

扫码下载智通APP

扫码下载智通APP