天风证券:李宁(02331)业绩大超预期 净利率提升显著

本文来自微信公众号“LV微服思纺”,作者天风纺服吕明团队吕明/杜宛泽。

投资要点

1、业绩:李宁(02331)作为我们团队港股重点推荐标的之一,19H1业绩大超预期,印证我们此前观点,继续坚定推荐!2019H1实现营收62.55亿元,同比增长32.72%;实现归母净利润7.95亿元,同比增长196%;其中非经常性损益中由于上海红双喜的土地被政府收储,由此产生了2.7亿元左右的一次性收益,若扣除公司非经常损益后,公司实现扣非净利润5.61亿元,同比增长109%,大超我们此前预期,同时归母净利润也超过之前盈利预增公告披露的7.09亿元。

2、分系列来看:

1)李宁核心品牌(除李宁YOUNG外):

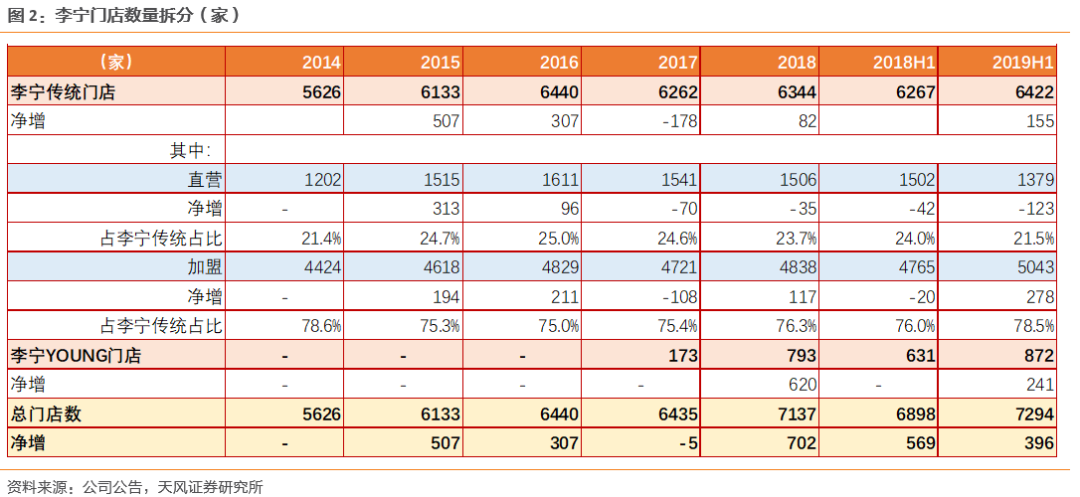

① 李宁大货:李宁核心(传统大货店)品牌门店达到6422家,净增155家。其中加盟渠道门店净增278家至5043家;直营渠道门店净减123家,达到1378家,主要系公司出于管理角度,将部分直营门店转移至加盟门店。

② 中国李宁:截至19H1运动时尚品类中国李宁拥有门店70家,相比19年年初净增47家门店,开店速度明显加快。中国李宁渠道主要集中在二线及以上的重点城市,我们预计公司2019年中国李宁有望达到100-120家。

2)李宁YOUNG:从渠道来看,公司童装门店依旧实现了较快速的扩张,截至19H1李宁YOUNG拥有门店872家,相较年初净增241家。由于近年童装行业发展潜力进一步显现,公司童装业务仍在快速发展阶段,我们预计2019年童装门店数量有望实现1100-1200家左右,并将持续扩张,贡献业绩。

3、分渠道来看:

得益于公司在产品、渠道和运营能力方面的持续改善,公司19H1全渠道的同店增长达到10%-20%。其中线下直营渠道同店实现高单位数增长,线下批发渠道实现10%-20%的同店增长;线上电商渠道实现30%-40%的增长。

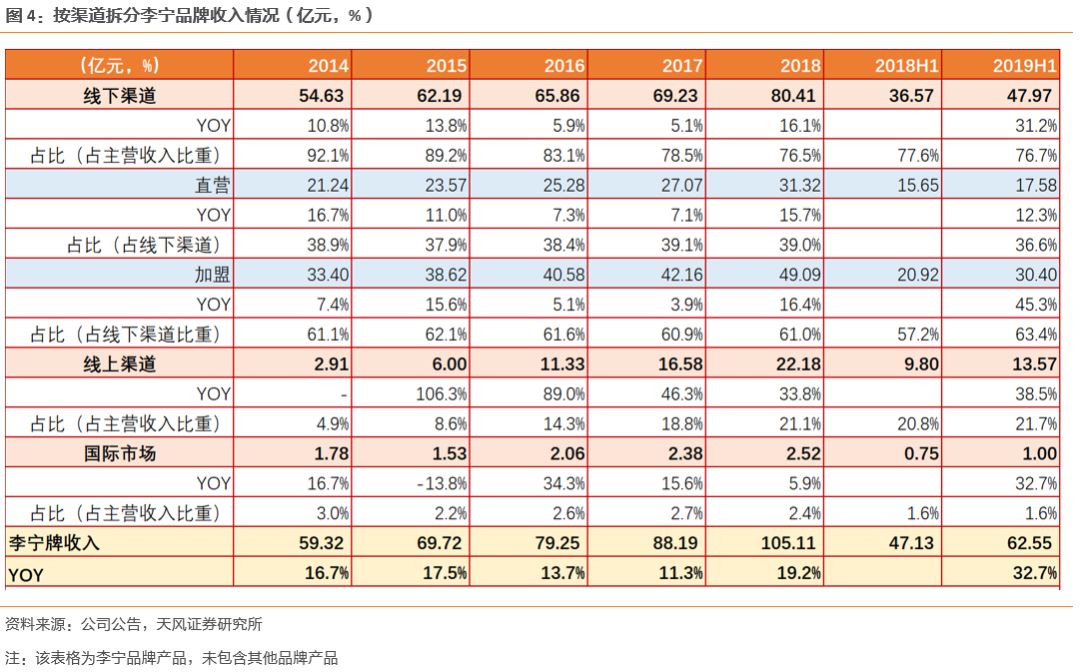

1)线下渠道:19H1公司线下渠道实现营收47.97亿元(+31.2%),增速加快,改善明显,线下营收占总营收的比重为76.7%。其中:

① 直营渠道营收17.58亿元(+12.3%),占总营收的比重为28.1%,相比去年同期下降5.1p.p。直营渠道营收比重有所下降主要系公司出于管理角度,将一些市场中更适合经销模式的直营门店转嫁给经销商,使得直营渠道的比重有所下降,但在门店数量下滑的情况下,公司直营渠道仍然实现12.3%的增长。

② 经销渠道营收30.4亿元(+45.4%),占营收比重达到48.6%,加盟渠道实现了快速增长。除了直营转加盟的门店贡献外,加盟渠道的同店也实现10%-20%的增长,主要系公司加大对于加盟商的扶持力度,允许经销商开设大店和时尚店,使得公司加盟渠道在19H1得到亮眼的表现。

2)线上渠道:19H1公司线上渠道营收实现较高速增长,为13.57亿元(+38.5%),占比达到21.7%,相比去年同期提升0.9p.p。公司15年开始大力发展电商渠道业务,占比持续提升,并保持高速增长,我们认为随着公司未来电商渠道的进一步完善,线上渠道占比将持续提升,并将维持在30%左右。

3)国际市场:19H1实现营收1亿元(+32.7%),占比变化不大,为1.6%左右。

4、盈利能力持续提升,各项经营指标持续改善。公司毛利率同比提升1p.p至49.70%,经营净利率同比提升4.61p.p至10.84%,归母净利润率同比提升7.01p.p至12.71%,扣非净利润率同比提升3.3p.p至9.0%,超出我们此前的预期。

维持买入评级。考虑到公司2020Q1订货会李宁大货产品仍实现10%-20%的增长,同时李宁目前仍处于业绩改善阶段,其净利率水平与同行业其他公司相比仍具备较大的提升空间,未来盈利能力将持续提升;其次,李宁YOUNG近年得到快速发展,未来有望成为公司新的业绩增长点;另外运动时尚品类市场反响热烈,有望形成中国李宁大品类,带动李宁业绩的进一步提升。维持原有盈利预测,预计公司19-21年归母净利润分别为12.79/16.84/23.59亿元,同比增长78.9%/32.0%/40.1%;预计2019-2021年公司EPS为0.55/0.73/1.02元,对应PE为29.89/22.71/16.21。

风险提示:终端消费疲软、渠道拓展不及预期、童装及运动时尚品类拓展不及预期。

正文

事件:公司19H1业绩大超预期

业绩:2019H1实现营收62.55亿元,同比增长32.72%;实现归母净利润7.95亿元,同比增长196%;其中非经常性损益中由于上海红双喜的土地被政府收储,由此产生了2.7亿元左右的一次性收益,若扣除公司非经常损益后,公司实现扣非净利润5.61亿元,同比增长109%,大超我们此前预期,同时归母净利润也超过之前盈利预增公告披露的7.09亿元。

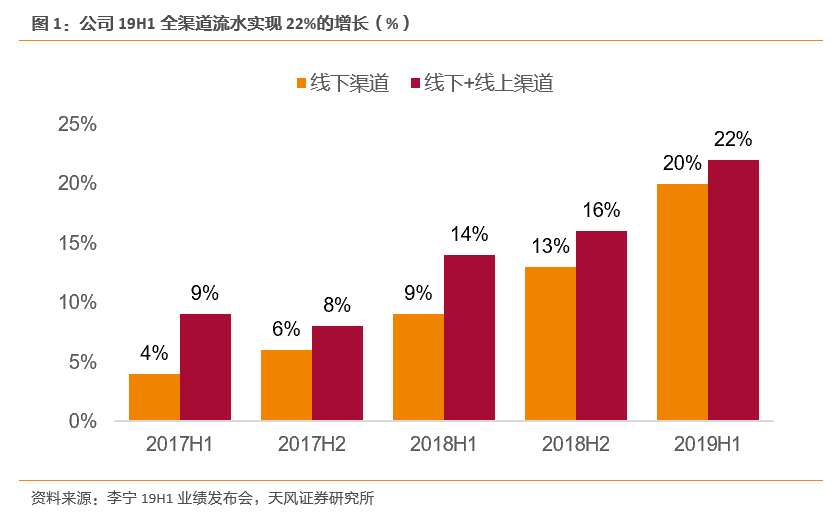

公司19H1业绩实现较快速增长,整体零售流水取得22%的增长,主要系:

1)门店得到进一步扩张,19年上半年净开店157家;

2)同店持续保持较快速增长,19H1全渠道全平台整体实现10%-20%的中段增长;其中直营渠道实现高单位数的同店增长,批发渠道实现10%-20%的同店增长,电商渠道实现30%-40%的同店增长。

分系列看

1)李宁核心品牌(除李宁YOUNG外):

① 李宁大货:李宁核心(传统大货店)品牌门店达到6422家,净增155家。其中加盟渠道门店净增278家至5043家;直营渠道门店净减123家,达到1378家,主要系公司出于管理角度,将部分直营门店转移至加盟门店。

② 中国李宁:截至19H1运动时尚品类中国李宁拥有门店70家,相比19年年初净增47家门店,开店速度明显加快。中国李宁渠道主要集中在二线及以上的重点城市,我们预计公司2019年中国李宁有望达到100-120家。

2)李宁YOUNG:

从渠道来看,公司童装门店依旧实现了较快速的扩张,截至19H1李宁YOUNG拥有门店872家,相较年初净增241家。由于近年童装行业发展潜力进一步显现,公司童装业务仍在快速发展阶段,我们预计2019年童装门店数量有望实现1100-1200家左右,并将持续扩张,贡献业绩。

分产品看

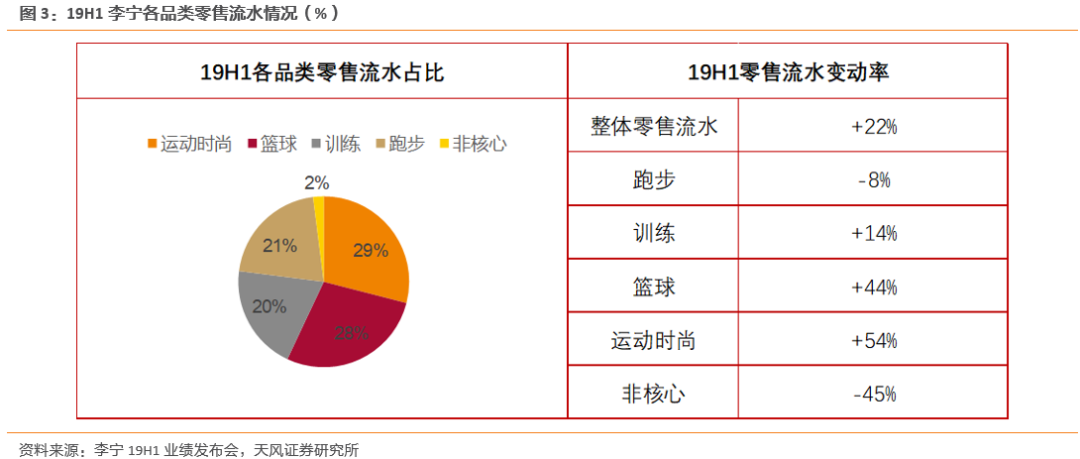

2019H1公司整体流水增长22%,其中:

1)运动时尚品类零售流水(包括中国李宁)实现快速增长,同比增长54%,占比29%,占比最多。未来我们认为以中国李宁系列为代表的运动时尚品类的增速将持续提升,并将会持续为公司贡献业绩。公司通过时装周引爆了中国李宁系列,产品端通过国潮和联名系列打造具备李宁文化的潮流元素产品,目前销售情况较好。

2019H1运动时尚品类服装类的产品3个月新品售罄率超过50%,6个月新品售罄率超过60%;鞋子类产品的3个月新品售罄率为48%,6个月新品售罄率为55%。

2)篮球品类19H1零售流水实现44%的增长,增长亮眼,目前流水占比为28%。① 产品端,公司聚焦科技创新与明星款联名,加强街头潮流形象;② 营销端通过整合CBA赛事、打造篮球学院等进行多样化营销;③ 渠道端通过线上线下结合,引爆预售。

2019H1公司篮球韦德服装系列3个月的新品售罄率在54%,6个月新品售罄率为70%;BAD FIVE系列的3个月新品售罄率为55%,6月新品售罄率为74%

3)跑步品类19H1零售流水同比下降8%,占比为21%。公司跑步品类流水增长略有下滑主要系跑步产品正在进行策略性调整,目前正处于转型期,预计在转型结束后,跑步产品将恢复增长。针对大众跑者和专业跑者的不同需求提供对应的产品和营销服务。

① 对于大众跑者来说,公司产品主要迎合其慢跑和个性化时尚需求,在营销方面主要通过创意营销,延续经典口碑,拓宽产品线;19H1公司“超轻16代”跑鞋的3个月售罄率超过60%。

② 对于专业跑者来说,公司产品主要以专业性为主,通过打造科技型产品打破竞争壁垒,如拥有轻弹科技的李宁䨻跑鞋,这有助于李宁提升品牌在跑步领域的专业形象;在营销方式上寻求赛事曝光来获得专业跑者的关注;19H1公司赤兔4代的3个月售罄率在60%左右。

4)训练品类19H1零售流水同比增长14%,占比为20%。公司训练类产品主要以功能运动为核心,细化运动场景划分,从而加强产品体验。如将训练场景细化为健身训练、全天候训练、训练必备等场景通过赛事营销创造专业口碑。2019H1训练类产品服装系列的新品3个月售罄率为54%,6个月售罄率为71%。

5)其他非核心品类的零售流水同比下降45%,占比为2%。

分渠道来看

得益于公司在产品、渠道和运营能力方面的持续改善,公司19H1全渠道的同店增长达到10%-20%。其中线下直营渠道同店实现高单位数增长,线下批发渠道实现10%-20%的同店增长;线上电商渠道实现30%-40%的增长。

1)线下渠道:

19H1公司线下渠道实现营收47.97亿元(+31.2%),增速加快,改善明显,线下营收占总营收的比重为76.7%。其中:

① 直营渠道:实现营收17.58亿元(+12.3%),占总营收的比重为28.1%,相比去年同期下降5.1p.p。直营渠道营收比重有所下降主要系公司出于管理角度,将一些市场中更适合经销模式的直营门店转嫁给经销商,使得直营渠道的比重有所下降,但在门店数量下滑的情况下,公司直营渠道仍然实现12.3%的增长。

② 经销渠道:实现营收30.4亿元(+45.4%),占营收比重达到48.6%,加盟渠道实现了快速增长。除了直营转加盟的门店贡献外,加盟渠道的同店也实现10%-20%的增长,主要系公司加大对于加盟商的扶持力度,允许经销商开设大店和时尚店,使得公司加盟渠道在19H1得到亮眼的表现。

2)线上渠道:

19H1公司线上渠道营收实现较高速增长,为13.57亿元(+38.5%),占比达到21.7%,相比去年同期提升0.9p.p。公司15年开始大力发展电商渠道业务,占比持续提升,并保持高速增长,我们认为随着公司未来电商渠道的进一步完善,线上渠道占比将持续提升,并将维持在30%左右。

3)国际市场:19H1公司国际市场实现营收1亿元(+32.7%),占比变化不大,为1.6%左右。

净利率改善大超预期,各项经营指标持续改善

公司业绩持续恢复,毛利率同比提升1p.p至49.70%,经营净利率同比提升4.61p.p至10.84%,归母净利润率同比提升7.01p.p至12.71%,扣非净利润率同比提升3.3p.p至9.0%,超出我们此前的预期。

1)毛利率:2019年H1李宁实现毛利率49.70%(+1p.p),细拆来看:

① 批发渠道毛利率改善贡献2p.p,主要系随着公司渠道和管理的持续改善,加盟商逐渐趋于稳定,对于公司未来信心增强,发货折扣有所改善;同时新品占比的持续提升以使公司加盟渠道的毛利率水平有所提升;

② 直营零售毛利率改善贡献0.4p.p,主要系随着公司产品端的持续改善,产品终端销售较好,产品的促销力度减弱,折扣有所改善,我们预计平均客单价能够实现高单位数的增长;同时新品占比不断提升,使得毛利率水平改善;

配合产品端产品结构的不断优化(新品占比不断提升,新品促销力度减少使客单价有所提升),公司毛利率水平仍有提升空间,由此我们维持未来两年公司毛利率每年提升1p.p的预计。

2)费用率:销售费用率下降明显,管理/财务费用率略有提升。

2019年H1公司费用率略降,销售/管理/财务费用率分别实现32.35%(-4.47p.p)、7.21%(+0.9p.p)、0.42%(+0.27p.p)。

① 公司销售费用率下降幅度较为明显主要系公司控费举措得当,使得广告及推广费用在近年持续下降,19年H1公司广告及市场推广费用占主营业务收入的比重为8.9%,相比去年同期下降1.6p.p;占销售费用的比重下为27.5%,相比去年同期下降1p.p。

②管理费用略有提升主要系公司为了加强产品竞争力和供应链管理,聘请专业人士;同时对于关键岗位人员给予激励,导致人力成本提升,从而使公司管理费用略有提升。

3)净利率:净利率提升大超预期。

在毛利率提升,费用率下降的背景下,公司经营净利率提升4.61p.p至10.84%,归母净利润同比提升7.01p.p至12.71%,扣非净利润率同比提升3.3p.p至9.0%。我们认为公司毛利率在未来两年有望每年提升1pct,同时在费用端的持续下降和内部管理效率持续提升的背景下,公司净利率有望持续提升。预计未来两年公司经营净利率每年提升2pct左右。

4)存货:存货周转改善明显,存货结构中新品占比有所提升,整体库存结构健康

① 从存货周转天数看,19H1存货周转期为74天,较去年同期下降了11天,运营效率得到提升。从渠道存货来看,19年上半年店铺存货周转期为4.8个月,相比去年同期减少0.8个月;整体渠道内的周转率下降0.5个月至3.7个月,周转效率得到提升。

② 从存货结构来看,公司存货结构持续改善,新品占比往年同期都有所提升。渠道内(线上+线下)新品(6个月及以下)的产品占比为74%,较去年同期增加2p.p;12个月以上的存货占比为12%,与去年同期相比变动不大。公司存货中,新品占比为72%,相比18年年末上升5p.p,相较18H1同期上升3p.p;12个月以上的存货占比为14%,相较18年年末上升1p.p,整体库存结构健康。

③ 从存货减值来看,19H1公司累计存货计提1.53亿元,相比去年同期增长13.84%,低于公司营收的增长率,由此目前公司的库龄结构较为健康。

5)应收账款:

公司应收账款周转期持续下降,账龄结构维持稳定。19H1公司应收账款周转天数为24天,较去年同期减少18天。19H1公司180日以上、91-180日、90日或以下的账款占比分别为27%、12%和61%,较去年同期相比没有太大变化,结构较为健康。

6)经营性现金流:

公司19H1经营活动现金流同比改善明显,资金运营效率提升,为13.66亿元,同比增长107%。

盈利预测和估值

维持买入评级。考虑到公司2020年第一季度订货会李宁大货产品仍实现10%-20%的增长,同时李宁目前仍处于业绩改善阶段,其净利率水平与同行业其他公司相比仍具备较大的提升空间,未来盈利能力将持续提升;其次,公司童装业务李宁YOUNG近年得到快速发展,未来有望成为公司新的业绩增长点;另外运动时尚品类市场反响热烈,有望形成中国李宁大品类,带动李宁业绩的进一步提升。我们维持原有盈利预测,预计公司19-21年归母净利润分别为12.79/16.84/23.59亿元,同比增长78.9%/32.0%/40.1%;预计2019-2021年公司EPS为0.55/0.73/1.02元,对应PE为29.89/22.71/16.21。

风险提示

终端消费疲软、渠道拓展不及预期、童装及运动时尚品类拓展不及预期。

扫码下载智通APP

扫码下载智通APP