中金:美国7月核心零售环比1.0%好于预期,消费继续修复

本文来自微信公众号“中金宏观”,作者:张梦云、易峘。

事件

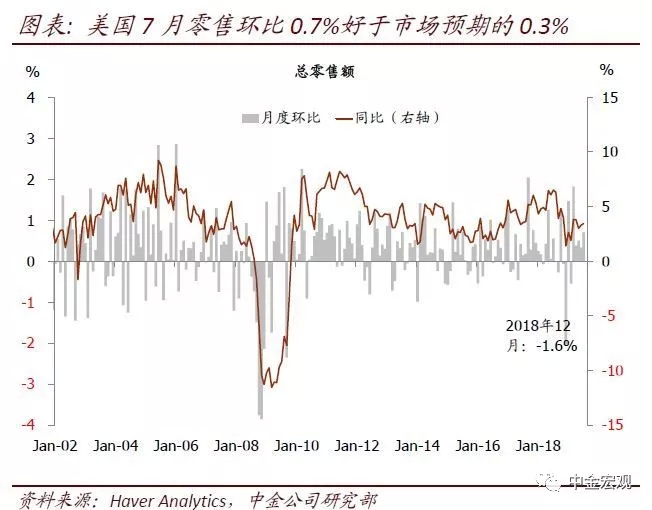

美国刚刚公布的数据显示,美国7月零售环比0.7%好于市场预期的0.3%;核心零售环比1.0%高于市场预期的0.4%。强于预期的数据公布后,美元小幅走强。

点评

7月零售环比0.7%好于市场预期的0.3%。其中汽油站销售环比攀升1.8%,因油价在7月回升;不过鉴于8月以来油价走弱,我们预计8月汽油站销售将回落。另一方面,汽车销售7月环比负增长0.6%对整体形成小幅拖累。

7月核心零售环比1.0%大幅好于市场预期的0.4%。在6月环比增长0.7%的增长后,7月核心零售继续增长1.0%,显示美国的消费动能正在进一步修复。分类别看,电商继续强劲增长,环比增速攀升至2.8%,推动同比增速达到16%。电子(0.9%)、服装(0.8%)、食品饮料(0.6%)以及百货商店(0.6%)也均有不错的增长。向前看,8月和9月的核心零售只要不太差,3季度消费增速有望基本与2季度持平,对3季度GDP增长提供支撑。我们此前预计2季度实际GDP环比年化增速2.0%,现在看有高于这一预测的可能。

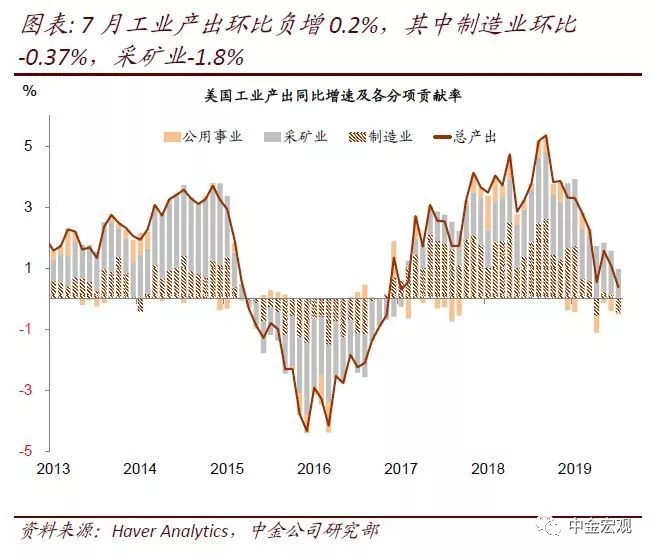

7月工业产出环比负增长0.2%低于预期的正增长0.1%。其中采矿业-1.8%,部分因墨西哥湾矿井运作受到飓风影响。另一方面,天气炎热推动电力生产攀升,7月公用事业生产环比增长3%。制造业7月环比-0.37%,打断了此前连续两个月的复苏,重回负增长,显示全球制造业放缓继续对美国制造业造成负面影响。

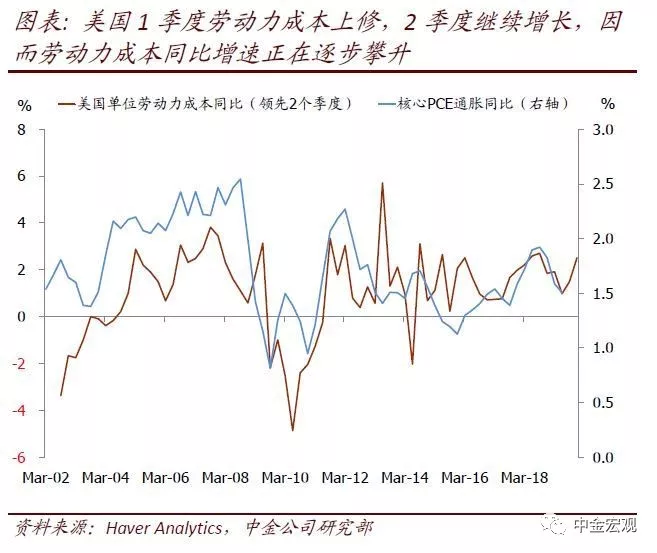

新公布的单位劳动力成本(ULC)数据显示,1季度环比增速从此前初值的-1.6%修正为5.5%,且2季度继续环比增长2.5%。这一修正也意味着,单位劳动力成本同比增速将从去年4季度的1.0%回升至今年1季度的1.5%以及2季度的2.5%。历史上看,单位劳动力成本走势对核心PCE有一定的领先性。

向前看,美联储宽松立场带来的金融条件放松,有望继续支撑美国经济需求修复。当前美国经济基本情况是,随着金融条件转松,消费及地产需求动能均在修复;只不过制造业产出和商业投资因为受到全球经济走弱以及贸易摩擦不确定性拖累暂时偏弱。

向前看,下半年美国经济需求面临的有利条件是,金融条件拖累有望逐步减小甚至转为支撑;不利条件是,此前财政刺激效果消退,关税对收入的负面冲击、以及对商业投资信心的拖累更加明显展现,以及全球增长放缓的影响继续存在。综合考虑,基准情形下,我们预计美联储降息今年内再降息1次(也即年内共2次),可保证需求仅仅是温和回落而非大幅放缓甚至衰退,下半年实际GDP环比年化增速在2.0%附近。需求仅温和回落情况下,叠加不再面临高基数、上半年暂时性拖累因素消逝、以及关税效果逐步展现,我们也预计美国核心通胀同比增速将趋势向上,全年V型,5月是全年低点,年末核心PCE通胀同比有望回升至1.8%以上。

扫码下载智通APP

扫码下载智通APP