中信建投:舜宇光学(02382)2019H1营收同比增长30%,手机镜头业务表现亮眼

本文来自微信公众号“建投海外研究”,作者:武超则、王天乐。本文观点不代表智通财经观点。

事件

舜宇光学科技(02382)公布2019年中期业绩,综合收入约人民币155.75亿元(单位下同),同比增长约30%;毛利约28.64亿元,较去年同期增加约23.4%;税前利润16.6净利较去年同期增加约20.4%至约14.32亿元;公司股东应占溢利约14.31亿元,同比增加约21.3%;基本每股盈利130.79分,不派息。

简评

一.点评

收入保持高速增长,手机镜头业务表现亮眼:收入2019年上半年,公司收入155.75亿元,同比增长约30.0%,主要受益于公司手机镜头和车载镜头的需求增长和ASP提升,以及手机摄像头模组出货量的上升。其中光学零件事业的收入约人民币37.7亿,较去年同期增长约42.1%;光电产品事业部的收入约人民币116.80亿,较去年同期增长约27.1%;光学仪器事业部的收入约人民币1.22亿,较去年同期增长约8.6%。

手机摄像头模组毛利率承压,下半年有望有所回升:公司毛利28.64亿元,同比增长23.4%,毛利率18.4%,同比下降1pct。其中光学零件的毛利率约44.1%,同比增长2.1pct;光电产品的毛利率约5.9%,同比下降3.5pct;光学仪器的毛利率约41.2%,同比提升2.9pct。

手机摄像头模组的毛利率由去年同期约9.4%下降至约5.9%,该产品毛利率下降的主要原因如下:1)手机摄像模块的产线尚处于优化和进一步提高自动化水平的过程中,影响生产效率,导致生产成本增加;2)2019年智能手机市场推出多款高规格手机摄像模块。在量产早期阶段,该类新产品的良率和生产效率尚在进一步提高过程中。随着公司下半年模组的良率提升以及产品线优化升级的完成,手机摄像头模组的毛利有望有所回升。

光学零件中,手机镜头份额及ASP提升明显,高端镜头渗透率有望进一步提升:上半年光学零件事业部的收入约人民币37.7亿,较去年同期增长约42.1%,占总收入24.2%,同比提升2pct。上半年手机镜头出货同比增长37.8%,且20M像素及以上产品的出货量占比达约13.7%;手机镜头完成多款新规格产品的研发,如64M大像面手机镜头和超微距手机镜头,同时,16M超大广角手机镜头、超大光圈7p手机镜头、超小头部手机镜头及16M超薄手机镜头已成功实现量产,客户导入进一步取得突破。

上半年车载镜头的出货同比增长24.8%,自主研发的应用于ADAS的200万像素及以上车载镜头进入批量供应阶段,车载激光雷达元器件技术上亦取得突破性进展,实现光学零部件小批量交付。同时,本集团已成功量产应用于汽车抬头显示(HUD)的关键光学部件以及完成智能大灯样机的研发。

光电产品中,手机摄像头模组保持技术领先优势,未来有望继续提高海外大客户渗透率:上半年光电产品事业部的收入约人民币116.80亿,较去年同期增长约27.1%,占总收入75.0%,同比下降1.7pct。手机摄像模块的出货量较去年同期增长约20.7%,主要受益于智能手机多摄的渗透率不断提升。同时,高倍率光学变焦产品需求强烈,公司已成功量产具备5倍光学变焦功能的潜望式手机摄像模块,并成为业内首家量产超大光圈手机摄像模块的厂商。与此同时,5G时代的来临进一步推动了3D感应的发展,智能手机品牌厂商对TOF技术的需求尤为强烈,公司已大量量产TOF相关产品。在技术创新方面,自主研发出第三代主动对准(「AA」)技术;在产线制程方面,首创联机组装线体(OLA);此外还首推半导体超薄封装技术。

车载摄像模块业务也取得了突破性的进展,公司持续为一家国际知名的一级供货商客户量产高清环视车载摄像模块。此外,公司完成应用于ADAS的800万像素前视车载摄像模块的研发,并已顺利通过关键工艺可行性验证。

公司持续加大研发投入,提升制造能力,保持领先地位:2019年下半年,公司将1)继续加大研发投入,挖掘新市场、整合新技术、开发新产品,公司建立了软件开发和管理的基本环境,搭建软件运维平台,大力投入软硬件结合产品的开发,提升产品与服务附加值,提升市场竞争力;2)强化制造能力,提升制造附加值,优化制造管理流程和组织架构体系,进一步推进精细化管理,实现高端制造转型升级;3)降低经营成本,提高综合竞争实力,包括加强原材料成本的管控、在研发阶段考虑产品成本、提高制造效率、提升产品质量及改善良品率等;4)加强团队建设和文化建设,进一步推进校企合作建设,为未来的可持续发展提供重要保障。

二.投资建议

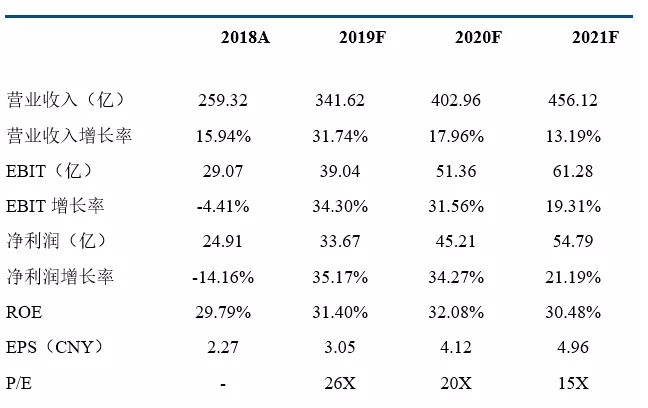

基于舜宇光学各业务的稳健增长、产业线的持续优化以、显著的研发成果以及优秀的现金流表现,我们预计该公司的2019-2021年的净利润为34、45、55亿元,对应的P/E值为26X、20X、15X,我们看好公司中长期发展,维持评级为“买入”,建议重点关注。

三.风险提示

手机镜头良率改善及渗透率提升不及预期;手机摄像头模组良率提升不及预期;手机摄像模组业务生产线流程优化和自动化水准提高不及预期。

四.预测和比率

扫码下载智通APP

扫码下载智通APP