国信证券:斗鱼(DOYU.US)2019Q2营收结构稳定,直播及广告均表现亮眼

本文来自微信公众号“观媒万象”,作者:国信传媒张衡团队。

事项

业绩表现:2019Q2营收结构稳定,毛利润增长

1)斗鱼(DOYU.US)2019Q2实现营业收入18.727亿元,同比增长133%,环比增长26%;调整后净利润0.526亿元,环比增长49%,同比扭亏;Q2毛利率为16.1%,同比增长12pct,环比增长2.4pct。2)收入增长主要系直播付费用户数及人均ARPPU值持续增长;毛利率增长主要原因系公司货币化能力持续提升,带宽利用率及运营效率有所改进。3)内容分成比例轻微降低:2019Q2,公司内容分成成本为13.27亿元,占直播总收入比重为78%,环比降低1%,相比于2018年降低11%。4)费用率基本保持平稳:销售费用为1.68亿,销售费率为8.96%,环比增长0.66pct主要系市场推广费用及活动举办费用增长。

MAU:单季度净增360万,移动化率保持稳定

2019Q2,斗鱼季度平均总MAU为1.628亿,同比增长33%,环比增长2%,同比增速为自2018年以来的最高水平,单季度MAU增加360万,Q1单季度净增MAU为570万,单季度MAU增量有所放缓。

付费:付费渗透率持续增长,单用户货币化进程尚存较大发展潜力

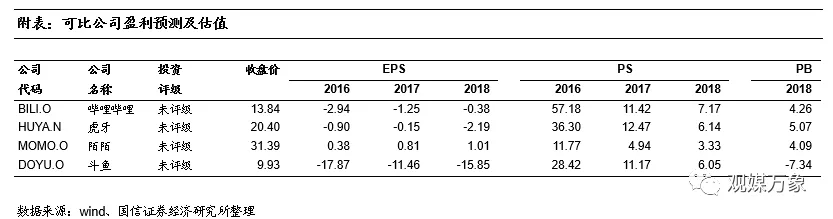

1)直播及广告收入均表现亮眼:2019Q2,公司直播收入为17.08亿元,同比增长156%,环比增长26%,直播收入增长主要原因为,付费用户数及人均ARPPU值保持增长;广告收入亦表现不俗,单季度营收1.64亿,同比增长21%,环比增长22%,主要系直播期间,品牌广告收入有所增长。2)付费渗透率持续提升:2019Q2,公司直播与广告付费用户数达670万,环比增长12%,单季度付费用户净增70万,付费率达4.12%,环比增长0.32pct,与同类公司虎牙相比,斗鱼付费渗透率及单用户ARPPU值仍存在较大提升空间,在网红带货、直播竞猜等新玩法的催化下,公司货币化进程有望进一步提升。

投资建议:游戏直播龙头,长远发展值得关注

斗鱼以游戏直播为主要内容,汇集大量头部主播及游戏粉丝,是重要的游戏宣发渠道,其流量底盘稳固,但付费渗透率、单用户付费值均存在较大可挖掘空间。同时,游戏直播有望成为新的游戏宣发渠道,斗鱼有望卡位其优质的头部主播及垂直粉丝,提升商业化进程,建议重点关注。

风险提示

直播MAU增长不达预期的风险;政策性风险;货币化进程不及预期的风险等。

评论

财务表现:2019Q2营收结构稳定,毛利润增长

营业收入:2019Q2营收同比增长133%,净利润同比扭亏

1)公司2019Q2实现营业收入18.727亿元,同比增长133%,环比增长26%;调整后净利润0.526亿元,环比增长49%,同比扭亏;Q2毛利率为16.1%,同比增长12pct,环比增长2.4pct。2)收入增长主要系直播付费用户数及人均ARPPU值持续增长;毛利率增长主要原因系公司货币化能力持续提升,带宽利用率及运营效率有所改进。3)内容分成比例轻微降低:2019Q2,公司内容分成成本为13.27亿元,占直播总收入比重为78%,环比降低1%,相比于2018年降低11%。4)费用率基本保持平稳:销售费用为1.68亿,销售费率为8.96%,环比增长0.66pct主要系市场推广费用及活动举办费用增长。

运营表现:单季度MAU净增360万,付费渗透率超4%

MAU:单季度净增360万,移动化率保持稳定

2019Q2,斗鱼季度平均总MAU为1.628亿,同比增长33%,环比增长2%,同比增速为自2018年各季度以来的最高水平。单季度MAU增加360万,Q1单季度净增MAU为570万,单季度MAU增量有所放缓。报告期内,公司移动端MAU为5060万,移动化率为31%,与上季度持平。

付费:付费渗透率持续增长,单用户货币化进程尚存较大发展潜

1)直播及广告收入均表现亮眼:2019Q2,公司直播收入为17.08亿元,同比增长156%,环比增长26%,直播收入增长主要原因为,付费用户数及人均ARPPU值保持增长;广告收入亦表现不俗,单季度营收1.64亿,同比增长21%,环比增长22%,主要系直播期间,品牌广告收入有所增长。2)付费渗透率持续提升:2019Q2,公司直播与广告付费用户数达670万,环比增长12%,单季度付费用户净增70万,付费率达4.12%,环比增长0.32pct,与同类公司虎牙相比,斗鱼付费渗透率及单用户ARPPU值仍存在较大提升空间,在网红带货、直播竞猜等新玩法的催化下,公司货币化进程有望进一步提升。

投资建议:游戏直播龙头,长远发展值得关注

斗鱼以游戏直播为主要内容,汇集大量头部主播及游戏粉丝,是重要的游戏宣发渠道,其流量底盘稳固,但付费渗透率、单用户付费值均存在较大可挖掘空间。同时,游戏直播有望成为新的游戏宣发渠道,斗鱼有望卡位其优质的头部主播及垂直粉丝,提升商业化进程,建议重点关注。

风险提示

直播MAU增长不达预期的风险;政策性风险;货币化进程不及预期的风险等。

扫码下载智通APP

扫码下载智通APP