详解腾讯(00700)Q2财报背后的趋势:企业服务能成为新增长点吗?

本文来自微信公众号“深响”,作者:小军、亚澜。本文观点不代表智通财经观点。

腾讯控股(00700)于2019年8月14日发布了2019年二季度业绩报告。报告显示,腾讯2018年第二季度实现营收888.2亿元人民币,同比增长21%;非通用准下则归属于股东净利润为235.3亿元,同比增长19%;非通用准则下稀释每股收益2.456元人民币。

从Q2核心数据来看,有几个关键点:

● 收入888.2亿元,同比增长21%;

● 非通用会计准则下:

▪ 经营盈利为人民币272.81亿元,同比增长23%;经营利润率由去年同期的30%上升至31%。

▪ 期内盈利为人民币241.91亿元,同比增长18%;净利润率由去年同期的28%下降至27%。

● 微信及WeChat的合并月活跃用户同比增长7.1%,达到11.33亿。

这些数据背后指向的是何种趋势?腾讯还能继续增长吗?

核心财务数据:企业服务成为新支撑点,结构更为合理

来看详细数据:

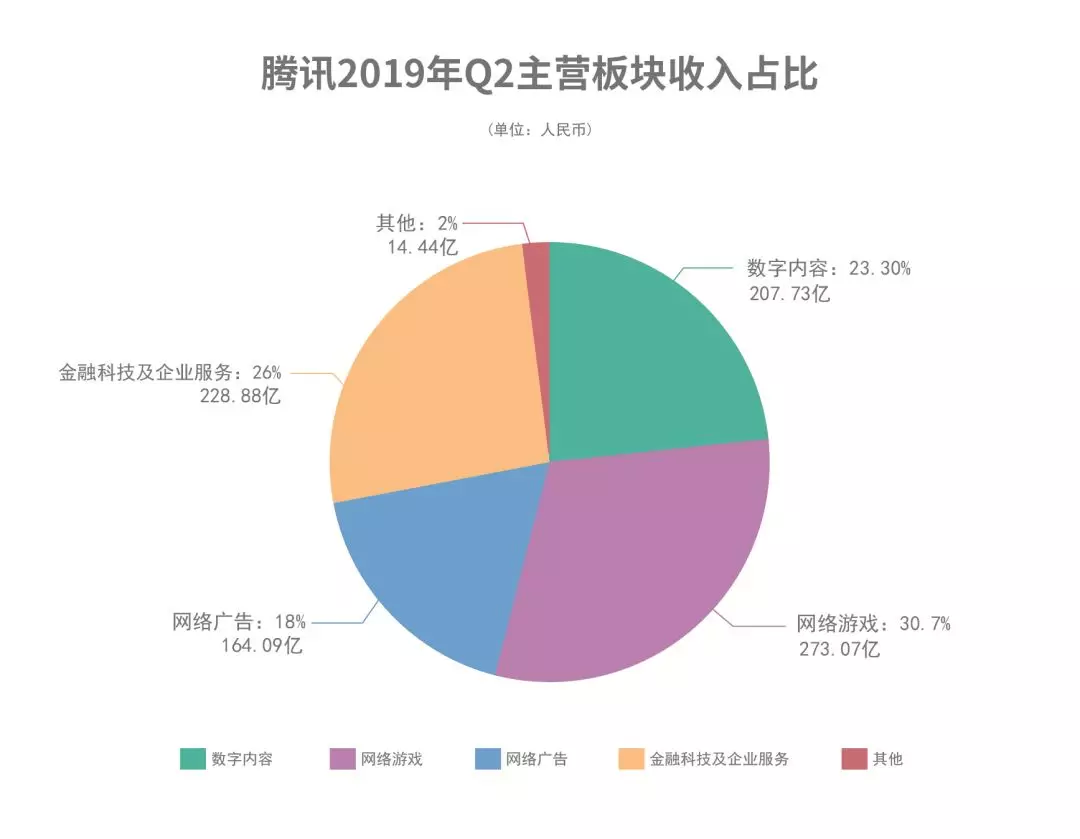

在营收构成方面,2019年二季度腾讯增值服务收入录得人民币480.8亿元人民币,同比增长14%。网络广告收入为人民币164.1亿元,同比增长16%。

以商业支付、金融业务及云服务为主的金融科技及企业服务在二季度取得228.9亿元收入,同比增长37%;其他收入为1.4亿元,占比较小。

在核心业务收入上,最受行业关注的自然还是腾讯的游戏业务。可以看到,2019年Q2腾讯增值服务(游戏&社交网络)整体收入上升到480.8亿元,其中智能手机游戏收入222亿元,同比增长26%。该项增长也主要是由于包括《王者荣耀》、《PUBGMOBILE》及《红警OL》等现有游戏,以及近期推出的《完美世界手游》等智能手机游戏的收入增长所致。

先前由于版号问题,腾讯的游戏收入一度受限严重。今年Q2腾讯的游戏业务明显回暖。在本季,腾讯发布了十款游戏,包括自研AR游戏《一起来捉妖》,以及自研角色扮演游戏《妖精的尾巴》及《拉结尔》等,而第一季度腾讯只发布了一款游戏。

与此同时,《王者荣耀》收入录得同比增长,腾讯在三月发行的角色扮演代理游戏《完美世界手游》也对第二季收入带来重大贡献。

另外,2019年腾讯电竞年度发布会上,腾讯披露《和平精英》上线不到两个月DAU已经超过5000万,开启商业化并推出了季票的新模式。6月第三方监测机构SensorTower曾发布数据显示5月份《和平精英》仅在中国市场AppStore收入就达到了7000万美元、约合人民币4.84亿元。但由于递延影响,从数据上来说《和平精英》对第二季度财报的贡献有限,或许在下一季度财报中能有更明确的体现。

增值服务之外,腾讯的第二大收入板块已经从网络媒体广告,转为金融科技及企业服务收入。这部分业务包括了腾讯的支付业务,以及企业服务业务,作为腾讯近几年大力推动的业务热点,也比较受行业关注。

财报数据显示,2019年Q2这部分收入为243.3亿元,其中金融科技及企业服务收入为229亿元,同比增长37%;去除备付金余额利息收入以外,金融科技及企业服务部分收入同比增长高达57%。整体来说,这两部分业务已经是腾讯现在收入增速最快的板块了,与网络游戏273亿的营收已经非常接近,甚至已经超过了手游222亿收入对腾讯整体营收的贡献度。

腾讯云下一代无服务器计算平台:Severless 2.0

腾讯的第三块核心业务是广告,2019年Q2腾讯的广告收入为164.09亿,同比增长23%。在今年广告市场整体承压的大环境下,能够保持增速实属不易。

也可以看到,为了对应整体市场的下行压力,腾讯在2019年Q2有多项新业务动作,包括朋友圈限时广告推广模式、微信广告流量主分成优化调整、小程序开放“激励式视频广告”和“插屏广告”等等。另外,据「深响」了解,微信朋友圈第三条广告已经结束在一线城市的内测,目前全量开放。

整体上来说,腾讯的收入结构更加均衡了。

盈利能力方面,腾讯二季度实现毛利润391.3亿元人民币,毛利率为44.1%,相比较前几个季度基本稳定;经营利润为275.2亿元,同比增长26%,经营利润率为31%。净利润方面,腾讯二季度非通用准则下归属于股东净利润235.3亿元人民币,净利润率为26.5%,高于过去三个季度的水平,调整后EBITDA为351亿元。

运营费用方面,腾讯在二季度运营费用控制在比较低的水平,运营费用率为19.5%,为过去6季度中第二低的水平。公司在收入规模同比增长21%的情况下,运营费用仅增长7%,体现了整体运营效率的提升。

在用户数据方面,微信及Wechat月活跃用户数(MAU)达到11.3亿,在基数已经如此高的情况下,同比增加7.1%;而QQ及QQ移动端月活跃用户数则比较稳定,分别为8.1亿和7.1亿。

企业服务能成为腾讯新的增长点吗?

腾讯的业务很多,林林总总当中,企业服务的增长最为明显。从收入数据上看,企业服务已经成为了腾讯目前三大收入板块中的一个重点。

腾讯自去年“930改革”对B端业务进行了整合之后,在企业服务上也有了不少进展,既扩大了销售团队及产品类型,又通过与独立软件开发商及代理商合作,加大了对中小型企业客户的渗透。根据IDC数据,2018年腾讯云在中国公有云IaaS市场排名第二,在全球市场位列前十。

根据腾讯云公开信息披露,截至目前,腾讯云的基础设施已经覆盖全球五大洲25个地区,运营53个可用区,数据存储规模达到EB级别。2019年5月,腾讯部署在全球各地的服务器数量超过100万台,带宽峰值达到100T,突破了“双百”的里程碑。

腾讯在云业务上的快速发展态势,很容易让人想起另一家因为云业务实现业务“第二春”的企业——老牌巨头微软。

在微软上个月发布的第四财季数据中,智慧云端业务收入达到113.9亿美元,正式超过了包含Windows在内的更多个人计算业务的112.79亿美元收入;两边的增速更是拉开了明显的差距,智慧云端业务同比增长19%,更多个人计算业务仅同比增长4%。

这可以说是微软过去5年时间内“Mobile First, Cloud First(移动为先,云为先)”战略里程碑式成功的标志。

2010年微软刚刚推出Azure进入云服务领域的时候,已经比亚马逊开始布局云业务足足晚了8年,再加上微软长期以Windows为核心的业务战略,云业务迟迟没有进展。直到2014年,CEO萨提亚·纳德拉上任之后提出了“移动为先,云为先”的战略,在内部进行整合,并通过各种开源合作倾力为Azure导入资源。

自此之后,微软的云业务可以说是飞速发展,2018财年增速甚至高达91%,为一度被行业诟病发展停滞、缺乏新意的微软找到了新的增长点,一路拉动微软股价狂飙,助推微软走上了万亿市值。

今天腾讯企业服务业务的情况,可以说与五年前的微软十分相似:同样是一度被既有强势业务的光芒所掩盖,也同样有海内外一众更早布局的强大业务竞争对手。但可以看到,腾讯今天对于包括云在内的企业服务投入和重视也不输当年的微软,无论是集团层面的业务整合,还是通过技术能力对外开源、开放的方式推动腾讯云发展的策略,都颇有几分微软当年的架势。

而腾讯庞大的业务生态,也能为腾讯整体的企业服务下一步的发展提供更多的落地场景和资源支持。从云游戏到金融云,腾讯既往的优势业务积累了大量业务场景、业务经验和业务能力,都能为腾讯在企业服务业务上的发展,提供强有力的支持。

去年以来,许多企业都拿出了打造第二增长曲线的解决方案,试图找到对抗周期的可靠路径。从泛娱乐的绝对王者,到如今的扎根消费互联网,拥抱产业互联网,腾讯的增长故事远没有讲完。

扫码下载智通APP

扫码下载智通APP