瑞幸咖啡(LK.US)Q2净亏损近7亿,盈利无期开讲新故事?

本文来自微信公众号“异观财经”,作者:杨晓易。本文观点不代表智通财经观点。

北京时间8月14日,瑞幸咖啡(LK.US)发布了截至2019年6月30日的二季度未经审计的财务业绩报告,这是瑞幸咖啡上市后发布的首份财报。

01二季度营收9亿 净亏损近7亿元

瑞幸咖啡最新财报数据显示,2019年二季度,瑞幸咖啡净收入9.091亿元人民币,较去年同期的1.215亿元人民币,增长648.2%。

对于营收的高速增长,瑞幸CEO钱治亚表示,销售产品净收入同比增长698.4%,主要受交易客户数量显著增加、交易客户平均购买商品数量增加、有效销售价格提高等因素推动。截止第二季度末,瑞幸咖啡总门店数为2963家。

二季度,瑞幸咖啡净亏损6.813亿元人民币,去年同期亏损3.330亿元人民币。

招股书显示,瑞幸咖啡的核心业务包括新鲜饮品(Freshly brewed drinks),其他产品(Other products)和 其他(Others)。新鲜饮品包括鲜煮咖啡、鲜榨果汁等,其他产品包括轻食、小零食、Boss午餐等。

新鲜饮品收入是瑞幸咖啡主要营收来源,一直以来,新鲜饮品收入总营收占比均超70%。财务数据显示,2019年二季度,新鲜饮品营收6.592亿元,占总营收的72.5%。

瑞幸咖啡通过社交分享的裂变方法,不间断对消费者进行补贴,获取了大量的用户。财报数据显示,截至2019年6月30日,瑞幸咖啡的累积成交用户数为2280万。报告期内,月平均成交客户数为620万;月平均售出货品总数为2760万件。其中,新鲜饮品月平均售出总数为2106万件。

财报数据显示,二季度运营总费用为15.99亿元,较去年同期的4.65亿元,增长243.9%。运营费用占净收入比为175.9%。其中,销售和营销费用为3.901亿元,较去年同期的1.781亿元,增长119.1%。费用增长主要是由于广告费用和配送费用的增加。

02盈利遥遥无期 瑞幸开始讲新故事

二季度,营收9亿元,净亏损近7亿元,瑞幸咖啡距离盈利,依然遥遥无期,如今,瑞幸咖啡又开始讲它的新故事。

7月8日,瑞幸咖啡在北京召开战略新品发布会,宣布正式进入茶饮市场,在全国40额城市近3000家门店,推出10余款小鹿茶产品。为了造势,瑞幸咖啡还请来了刘昊然代言,依然不改营销大手笔的打法。

瑞幸咖啡进军茶饮市场,面临喜茶和奈雪的茶的竞争。

根据喜茶微信公众号信息显示,截至2019年6月30日,喜茶已在海内外30多个城市,开设了近300家直营门店,其门店扩张速度也不容小觑。

喜茶获得资本市场青睐,一直不缺钱。2016年8月,喜茶拿到IDG与今日投资1亿元融资;2018年4月,美团点评旗下龙珠资本对其进行4亿元注资。一个月前,有消息称喜茶将迎来新一轮融资,由腾讯、红杉资本领投。近日,又有消息称喜茶已经完成了新一轮融资,不过尚未得到喜茶官方确认。

奈雪的茶开店速度也不逊色。官方信息披露,目前奈雪的茶已扩张至北方、华中、华东、西南地区,覆盖15座城市。有媒体报道称,奈雪的茶直营门店超200家,预计2019年年底门店数将达到400家。

2018年3月,奈雪完成A+轮投资,估值达到60亿元。8月13日,有消息称奈雪的茶近期已与投行接触,有意于明年赴美上市,不过官方回应称短期内无上市打算。

瑞幸咖啡在没有任何积累的情况下,在资金紧张的情况下,跨界进入茶饮市场与头部奶茶品牌商手里抢夺市场,胜算几何?小鹿茶的口味、品质如何?有待市场进一步检验。

瑞幸的“无限场景”核心打法,通过疯狂补贴换取市场。对于咖啡来说,消费者最关注的咖啡的品质和服务体验。通过补贴换来的用户增长能形成多大的竞争壁垒?用户忠诚度又怎样,值得进一步观察。

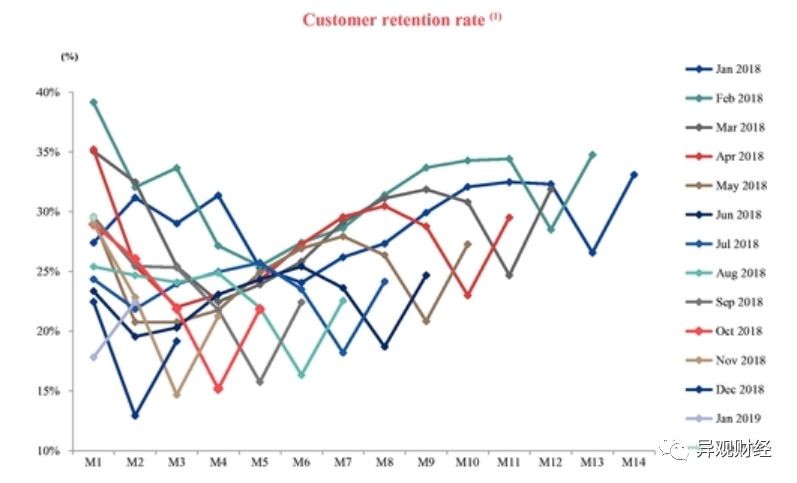

招股书显示,瑞幸咖啡2018年客户复购率高达54%。瑞幸招股书披露了2018年2月起的各个月的客户留存率,这体现了客户的忠诚度及行为模式。

(来源:招股书)

从上图可以看出,客户留存率在第二个月开始下降。瑞幸表示,这是因为许多客户最初是通过免费优惠券吸引来的。那么,如果补贴力度降低,客户留存率会否进一步下降?

今年1月份,瑞幸咖啡CMO杨飞曾表示,通过补贴快速占领市场是瑞幸的既定战略,在未来相当长的时间仍需要采取补贴策略,但会适度调整力度。瑞幸一旦停止补贴,将造成用户大量流失,咖啡销量也将面临下降。

小鹿茶如若复制咖啡补贴换市场的方法,也将面临同样的问题。

近日,瑞幸咖啡(中国)有限公司注册资本发生变更,经营范围也新增了“纺织品及针织品零售;服装零售;鞋帽零售;钟表、眼镜零售;箱、包零售”等范围。这引发媒体对瑞幸开始布局周边售卖的猜想。

咖啡烧钱、茶饮烧钱,服饰更需要资金,瑞幸要如何讲好新故事呢?资本市场会为瑞幸的新故事买单吗?

03瑞幸咖啡“变种”贩卖流量的科技公司?

瑞幸咖啡通过烧钱补贴的方式获取大量用户,从线上到线下,从咖啡到果汁、轻食、午餐、茶饮等,瑞幸在一步步拓展边界。如今,瑞幸咖啡又在不断加码门店场景获取流量。

在“无限场景”的战略下,瑞幸落地了主题门店。去年9月,瑞幸入驻故宫,从门店的装修、杯套文字到包装袋设计在风格上都与故宫紧密贴合。一个月后,瑞幸咖啡与冯唐联手在北京金融街开了一家“撩”主题店。今年3月,瑞幸咖啡与腾讯QQ牵手共同打造“QQ1999年beta”创业怀旧主题咖啡店。8月5日,网易云音乐与瑞幸咖啡官方宣布,两家联名开办的“楽岛”音乐主题咖啡店已正式对外营业。

这里需要指出的是,瑞幸在招股书中披露,其门店不接受现金支付方式,对于此举我们可以推测,瑞幸以咖啡作为流量端口,通过技术收集用户的线上消费行为,持续亏损,烧钱补贴用户,或许瑞幸更在意的是流量背后的大数据宝藏。

此前,瑞幸公司定位正在发生变化。7月22日,瑞幸咖啡宣布与中东地区最大的食品制造及销售公司Americana集团签署战略合作框架协议,双方计划共同设立合资公司,在大中东和印度地区开展咖啡新零售业务。

需要注意的是,在本次对外合作的表述中,瑞幸咖啡自我定义为“全球领先的移动互联网、大数据和AI技术驱动的科技公司”,而非此前描述的一家以技术为驱动的咖啡和其他产品新零售供应商。

瑞幸咖啡正在发生“变种”,未来又将走向何方,目前尚不得知,资本玩得好的瑞幸,接下来还会讲怎样的故事?我们拭目以待吧。

扫码下载智通APP

扫码下载智通APP