中信建投:丘钛科技(01478)2019H1销量及收入大幅增长,盈利能力改善

本文来自微信公众号“建投海外研究”,作者:武超则、王天乐。本文观点不代表智通财经观点。

事件

8月12日,丘钛科技(01478)发布了2019年上半年业绩报告。财报显示,上半年丘钛科技实现销售收入50.61亿元,同比增长约57.8%;毛利约4.15亿元,同比增长963.1%;归属公司股权持有人期内溢利1.81亿元,每股基本盈利0.159元。

简评

一.点评

受益于扩规模策略带来的摄像头模组销量提升以及指纹识别模块ASP提升,收入增长明显:上半年丘钛科技实现销售收入50.61亿元,同比增长约57.8%。收入增长主要是由于:1)规模扩张的策略取得成效,上半年摄像头模块产品销售数量较同期大幅增长约77.5%;及2)虽然公司上半年指纹识别模块产品销售数量较同期减少约16.6%,但由于产品结构优化明显,指纹识别模组产品的平均销售单价较同期大幅增长约116.7%,因此指纹识别模块产品的销售收入仍较同期增长约80.7%。

受益于规模效应带来的边际成本降低及产品结构优化,毛利率大幅提升:上半年毛利约为4.15亿元,同比增长约963.1%;毛利率8.2%,去年同期约1.2%,同比提升7pct。毛利率明显上升的主要原因为:1)公司积极扩大销售规模的策略逐步展现成效,摄像头模块产能利用率较佳,边际成本降低;2)指纹识别模块产品结构明显改善,屏下指纹识别模块占指纹识别模块销售数量比重达51.0%,提升指纹识别模块毛利率;及3)公司长期推进生产自动化升级改造,人工成本有所降低

摄像头模组:智能手机光学创新趋势、大客户份额提升带来出货量大幅提升,双/三摄模块拆分采购模式带来ASP有所下滑:上半年摄像头模块的销售数量达到约18,251万颗,较同期的约10,285万颗增加了约77.5%,其中一千万像素及以上摄像头模块占比约46.8%,提升7.1pct。销售数量快速增长主要原因为1)客户结构更趋完善,在智能手机大客户的供应地位有所提升,成功抢占更多巿场份额;2)由于智能手机对拍摄效果、外观要求、保障手机隐私和移动支付安全性等的追求,光学升级趋势推动摄像头模组数量增长,并向更高像素发展,进一步推动巿场需求的稳步扩大;及3)公司扩大产能并进行自动化升级改造,产能由2018年末的约3,500万颗每月逐步扩大至本期末的约4,200万颗每月,交付能力获得提升。

上半年摄像头模块的平均销售单价约人民币21.5元,较同期的约人民币25.1元下跌约14.5%,ASP下跌的主要原因为1)相当部分的双摄及三摄模块采用拆分采构模式,推升销售数量增长但影响了摄像头模块的平均销售单价;及2)虽然与多个核心客户的中高端项目合作已经陆续展开,但摄像头模块的产品结构改善仍然需要时间。

指纹识别模组:产品结构优化及调整带来出货数量下跌,ASP大幅增长:指纹识别模块的销售数量为约3,775万颗,较同期的约4,527万颗下跌约16.6%,并实现销售收入11.2亿元,增长80.7%。主要原因为:1)公司减少利润较低的涂层式指纹识别模块项目,及(2)积极拓展平均销售单价更高的光学式屏下指纹识别模组,屏下指纹识别模块的销售数量占本集团本期间指纹识别模块销售数量的约51.0%,帮助指纹识别模块的平均单价由同期的约人民币13.7 元大幅提升至约人民币29.7元,较同期大幅增长约116.7%。

未来继续提升核心竞争力,推动高端产品发展和产品结构优化:公司下半年将积极加强光学设计、精密制造和系统集成三个方面的能力建设以提升核心竞争力,并将重点推进超高像素摄像头模块、多摄像头模块、3D模块、潜望式摄像头模块和屏下指纹识别模块等高端产品的发展,同时协助推动联营公司新巨科技在智能手机高端摄像头模块镜头、3D模块镜头和屏下指纹织别模块镜头的发展,努力实现摄像头模块在非手机领域应用的更大突破。2019年公司的管理层目标为1)摄像头模组出货数量同比增长不低于50%(较年初目标30%调增),其中一千万像素及以上摄像头模块出货数量占比不低于50%;2)2019年屏下指纹识别模块出货数量占指纹识别模块出货数量的比例不低于40%;及3)持续检视客户需求及本集团业务发展情况,在2019年底前逐步将摄像头模块产能扩充至不超过5,000万颗每月。

二.投资建议

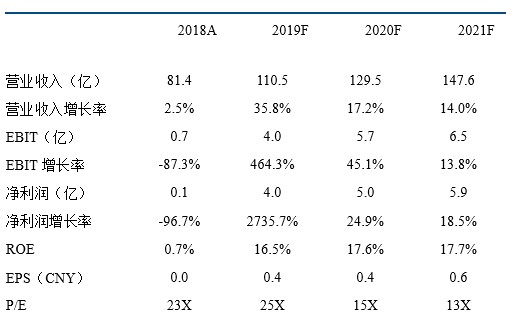

公司在产能、产线、客户构成方面均有提升,随市场需求的进一步扩张,规模化的智能生产及优化的客户结构将会大幅提升公司的核心竞争力。我们预计该公司2019-2021的净利润为3.97/4.96/5.88亿元,对应的P/E值为22X,15X,13X。我们看好公司中长期发展,维持“买入”评级,建议重点关注。

三.风险提示

指纹识别模组市场竞争激烈导致产品单价下降;产业结构升级不及预期。

四.预测和比率

扫码下载智通APP

扫码下载智通APP