金蝶国际(00268):估值安全,云业务持续高增长

本文源自微信公众号“学恒的海外观察”。作者:王雪恒。

关于行业发展的数据更新

人均收入的指标更新

我们在2017年金蝶国际的深度报告《从全球比较看金蝶国际被低估》中,曾经列举了国内的软件行业议价力在显著提升,时隔两年,在这个数据上做一更新。样本依旧保持A股计算机软件198家企业,我们在2017年提及,人均收入(中位数)呈现了一个加速上升的趋势,从2017、2018的数据来看,也依旧体现着这种趋势。可以看出,如果把时间分为两段:第一段是2008-2013,人均收入的复合增速是2%;第二段是2014-2018,人均收入的复合增速是9%。我们提及,由于A股计算机中含有不少硬件和集成收入,于是我们用人均毛利(中位数)再来看,也是呈现相似的趋势,即2008-2013,人均毛利的复合增速是2%;2014-2018,人均毛利的复合增速是9%。数据的背后反映出来的趋势,包含如下几点共同的作用力:

1、供需关系的变化:小企业在淡出这个市场,大企业开始形成议价力;

2、中国开始企业开始接受SAAS。伴随着服务业的长足发展,使得效率成为企业和企业之间竞争胜出的制胜法宝,而信息化是关键;

3、技术变革的力量:互联网让软件企业的效率提高;

这是深远的变化,美国从服务业开始长足发展之后,软件行业出现了大批的机遇,SAAS的上市企业就达到了数十家,而且细分市场很细。我们正在这个大周期的早期阶段,未来国内SAAS的市场有巨大的空间。

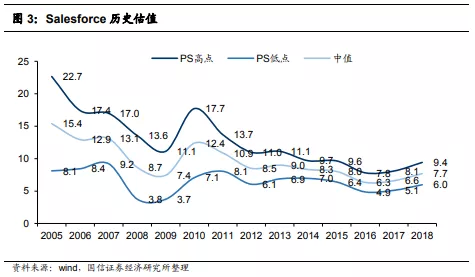

Salesforce的估值分三个阶段

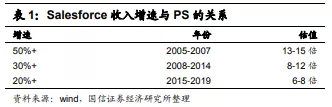

关于salesforce的估值,我们曾经在历史深度报告中讨论过,这里再做一更新。Salesforce历史估值主要分三个阶段:第一阶段是2005-2007,公司收入增速50%+,PS约13-15倍;第二阶段是2008-2014,公司收入增速30%+,PS约8-12倍;第三阶段是2015-2018,公司收入增速20%+,PS约为6-8倍。

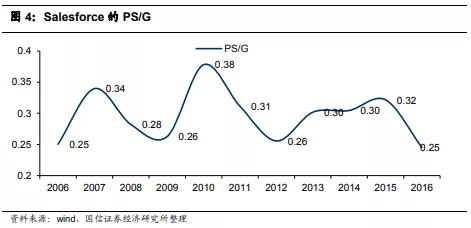

我们曾经分析过,如果用更加稳定的指标去衡量PS与成长的关系,可以引入PS/G观察,Salesforce上市以来的PS/G约为0.28-0.30。这个波动率要远小于PS的波动率,这样为估值创造了一个相对稳定的标尺。

我们的计算公式为:

G=(当年增速+次年增速+后年增速)/3,也就是说,我们的G取得是预期三年的复合增速,而不是当年的增速,这是我们研究科技类公司的心得,尤其是海外的软件企业,股价总是在反映着未来几年的成长预期,而非当下。这是什么意思呢?假定金蝶国际未来三年,我们认为它的云业务处在50%左右的复合增速,PS/G取0.28倍,那么14倍(0.28*50%)的PS应该是一个合理估值。有人会问,14倍的PS会不会略高?但由于伴随着稳定的预期增长,计算2020年的PS就降到了9.3倍(14/(1+50%)),这就是一切关乎成长。以上两点,我们想表达两个层面的意思:1、中国的云计算、SAAS市场正处在高速发展期的早期,未来的市场空间是非常巨大的;2、对于龙头之一、专一云计算业务的金蝶,我们应该保有耐心,这个阶段的企业,收入增速和续约率是最重要的,费用,利润不是主要矛盾,而对阶段性的利润略低于预期应该理性看待。

未来金蝶云端增速保持50%左右的思考

金蝶国际未来三年(2019-2021年),云端收入增速保持50%左右大抵上有三个驱动力:

第一个驱动力是客户数量还有10倍空间。

截至目前,金蝶云星空的客户1.1万家,精斗云9500家,管易4500家,三者合计约2.5万家。截至2018年12月,工商总局统计的市场主体实有户数:企业,为2137万家。我们假定10%为规模企业,则该数字约为200万家。这些公司未来都可以成为上云的潜在客户。目前金蝶的SAAS份额为15.2%(IDC发布的《2018中国企业级SAAS ERM应用软件市场跟踪报告》),未来按照10%-15%计算,实际获得客户约为20万家-30万家。我们在实际走访中也得到如下反馈,10倍空间是目前看得到的金蝶云星空的目标客户群。从发展的眼光来看,目前需求不够明确的企业客户,未来几年逐渐开始体会信息化是必由之路,也逐渐会加入到潜在买家的阵营。

第二个驱动力是云苍穹,3-5年打造10亿云端收入。

云苍穹是划时代的产品,是“国内首创自主可控的新一代大企业云服务平台”,基于JAVA,脱掉了微软架构。它具有三大特色:性能提升、秒级响应;交互视觉、简洁美观;敏捷交付。它的定位是SAAS+PAAS平台。功能包括:员工服务云、财务服务云,人力服务云,采购服务云,渠道服务云,2B端(PAAS)平台,开发者服务云,社交服务云。目前,金蝶云苍穹累计已签约客户43家,新签客户28家,新签客户中有建发集团、河钢集团、西王集团、升华集团、厦门国贸、四川投资等大型企业。内外部运行的SAAS应用数量超过 50 个,未来仍将持续投入大量资源,通过开发者大赛等吸引更多的平台生态伙伴加入金蝶云苍穹的生态伙伴体系,持续构建强大的伙伴生态体系。我们估计,2018年8月,平台发布,2019年可确认5000万的收入,而2020、2021,随着客户样本、行业数量的不断提升,该业务在未来一两年将保持高速的增长。

第三个驱动力外延扩张。

Salesforce的成功表明,在force.com(PAAS平台)打造完毕之后,公司积极的通过引入独立软件开发商与并购多个垂直行业的开发公司,为客户提供更加专业化的解决方案。一直以来,金蝶除了投资纷享销客,并没有进行垂直行业的并购。这可能与:中国软件业的并购环境有关,要么估值高,要么公司体量小,要么大了自己希望独立上市。但随着软件行业越来越往纵深发展,未来会有越来越多的细分方向的小而美的公司出现(美国就是如此,SAAS企业的分工很细),终将会有越来越多的价值企业可能选择被并购,最终以平台资源整合的方式,形成对客户的更广泛、全面的服务能力。以上三个驱动力,都可能成为公司在SAAS领域,保持较快增长的看点。

投资建议与风险提示

投资建议

我们估计今年云端收入将超过13亿元,2020年收入将超过20亿元。传统业务的净利润大约为4亿元。按照分部估值,云业务给予13亿元*14倍PS折合185亿元,传统业务给予10倍PE,40亿元,两者合计为225亿元,折合每股7.6元港币。而2020年分部估值,云业务给予20亿元*14倍PS折合280亿元,传统业务给予40亿元估值,合计325亿元,折合每股11元。考虑下半年将逐渐完成对于2020年的估值切换,我们维持金蝶国际的买入评级,合理估值区间9-10港元。

宏观经济低于预期,会影响公司的订单和客户履约率;中美贸易不确定等因素引发市场的系统性风险。

扫码下载智通APP

扫码下载智通APP