中国重汽(03808):经营效率提升,穿越周期成长

本文转自微信公号“ CITICS汽车研究”,作者:陈俊斌、尹欣驰

核心观点

重卡行业结构性改善,预计2021年前持续保持高景气。中国重汽(03808)三大看点有望持续推动业绩超预期:1、谭旭光调任重汽集团党委书记,国企改革推动经营效率不断提升;2、引入潍柴发动机补齐产品短板,行业格局有望持续优化;3、高端重卡和MAN系列发动机占比提升推高盈利能力。首次覆盖给予“买入”评级。

投资要点

※ 变化:谭旭光出任公司董事长,打造全球一流的商用车集团。2018年,公司实现营收、归母净利连续三年增长,毛利率18.1%,归母净利率7.0%。重卡销量市场占有率16.5%,位居国内前三,重卡出口量常年第一;重卡分部占公司总营收比为79.0%。公司已经形成以重卡为主导,涵盖中卡、轻卡、客车、特种车等全系列商用车的产业格局。2018年9月,谭旭光兼任公司董事长,开启内部改革,提出打造全球一流商用车集团的目标。

※ 行业:重卡销量中枢抬升,周期波动性减弱。重卡2018年销售114.8万辆,再创历史新高。超限超载治理提高保有量需求,国三淘汰带来更新需求,重卡销量结构优化,周期波动性减弱,预计2019年行业重卡销量将维持100万辆以上高位。重卡市场CR5占比八成,对比美国CR4占比98%,仍有优化空间。2018年,龙头潍柴动力(陕重汽母公司)和中国重汽利润占比已经接近全行业的2/3。随着潍柴董事长谭旭光入主中国重汽,预计将开启重卡行业的供给侧改革,行业竞争格局有望持续优化,推动行业集中度进一步提升。

※ 产品:汕德卡助力结构上行,联手潍柴扩大市场份额。公司高端产品汕德卡是国内销量最大的高端重卡品牌,未来汕德卡的销量占比提升有望带动单车经营利润上行。2018年公司MAN系列发动机出货量约为6万台,占比34%,盈利能力显著高于老式的斯太尔发动机。未来2年内,MAN系列占比将持续提升,进一步增强公司产品竞争力和盈利能力。今年公司已开始配套潍柴发动机,补齐10L短板市场,有望扩展市场份额,享受竞争格局优化的红利。

※ 盈利:内部改革推进,经营效率提升。2018年,公司销售、管理、财务费用率为4.9/4.7/0.1%,连续三年下降。谭旭光入主重汽后,国企改革加大力度推进,管理队伍大幅精简,供应链整合效果显著,预计采购成本将明显下行。对比潍柴,重汽的毛利率仍具上行空间,预计2019-2020年毛利率为21.2/22.1/22.4%。考虑公司内部改革持续推进,费用率将维持较低水平,且公司产能充足、规模稳定,非现金支出较少,预计2019年净利润率有望达到8%。

※ 风险因素:经济下行;国内重卡销量不及预期;公司改革不及预期。

※ 投资建议:销量结构改善、总体政策利好,2019年重卡行业有望维持高景气,公司产品结构优化、内部改革推进、经营效率提升,联手潍柴补强短板市场,有望享受行业集中度提升的红利。预计公司2019-2021年EPS分别为1.74/1.96/2.12元,当前股价为11.46港元,对应2019/20/21年5.8/5.3/4.9倍PE。按照PE给予公司9倍估值,对应目标价17.77港元,首次覆盖,给予“买入”评级。

报告正文

01 概述:从重卡制造商走向全系列商用车集团

中国重汽:重卡行业的国家队

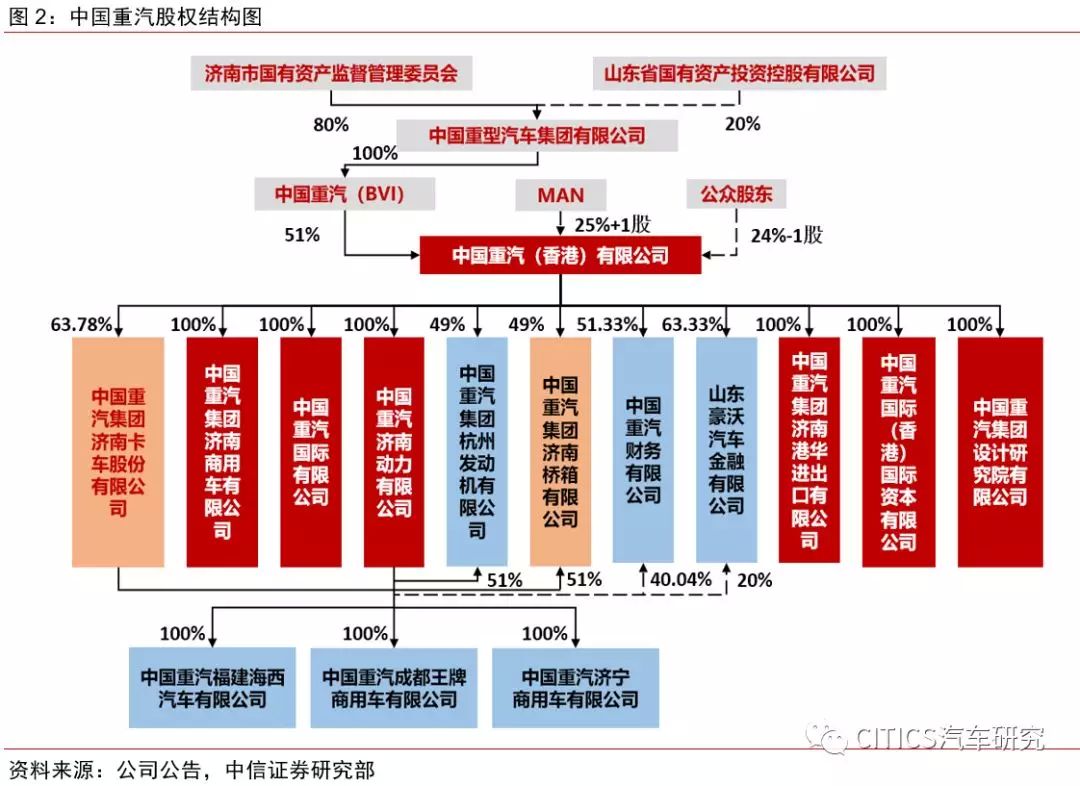

中国重型汽车集团有限公司(简称“中国重汽”)的前身是济南汽车制造总厂,始建于1956年,是我国重型汽车工业的摇篮和重卡行业的国家队。1984年,济南汽车制造总厂与中国其他整车、发动机与零部件制造商合并,组成重型汽车工业联营公司;同年,引入奥地利斯太尔91系列重型汽车整车技术,并开始生产斯太尔系列重卡。1990年,经国务院批准,重型汽车工业联营公司联合其它相关业务组建成为中国重型汽车集团公司成立。2003年,中国重汽与沃尔沃集团组建济南华沃卡车有限公司合资生产重卡(沃尔沃2009年退出)。2006年,中国重汽正式解除与潍柴动力的股权关系,正式成立济南动力有限公司。次年,中国重汽集团在香港主板红筹上市(股票代码:03808.HK)。2009年,中国重汽与德国曼公司(大众旗下的重卡品牌)正式合作,并于2013年起生产汕德卡(SITRACK)高端重卡,形成了覆盖高中低端的重卡产品体系。

中国重汽共控股53家二级企业,生产基地遍布全国12个城市,截至2018年产能为46.9万辆。公司上市主体(03808.HK)包括11个主要子公司。其中,中国重汽济南卡车股份有限公司于2004年登陆A股(000951.SZ),主要负责生产和销售豪沃重卡(主力车型,与沃尔沃的合资产品),并代销由济宁商用车公司生产的豪瀚重卡。中国重汽济南商用车有限公司(非A股上市公司体内)主要生产和销售经汕德卡(高端)、斯太尔(中低端)两个品牌的重卡。济南动力公司和杭州发动机公司主要生产和销售曼系列、斯太尔系列发动机。济南商用车公司、福建海西汽车公司和成都王牌商用车公司主要销售轻卡车型。

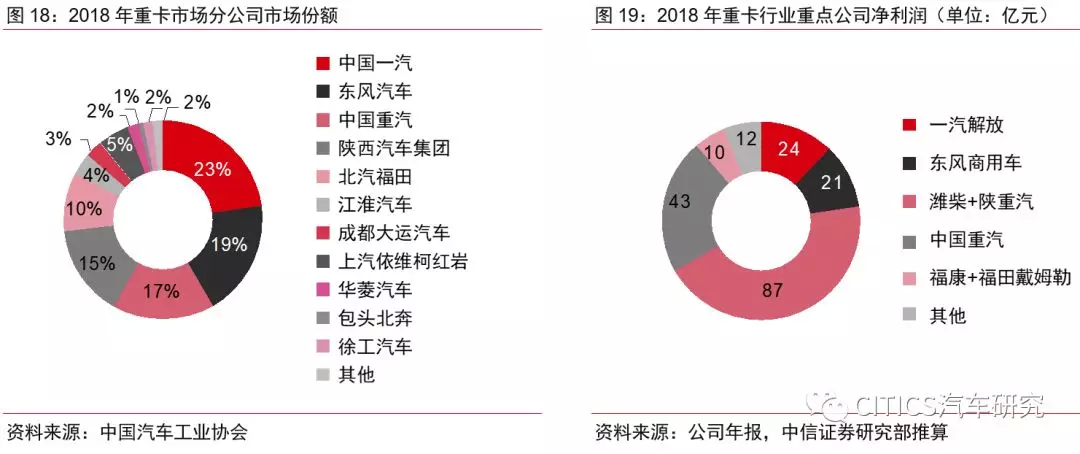

根据中汽协数据,2018年重汽集团销售重卡18.97万辆,市场占有率为16.5%,位居行业第三,仅次于一汽解放和东风汽车,其中上市主体(03808.HK)销售重卡16.8万辆。

行业景气回升推动公司盈利快速增长

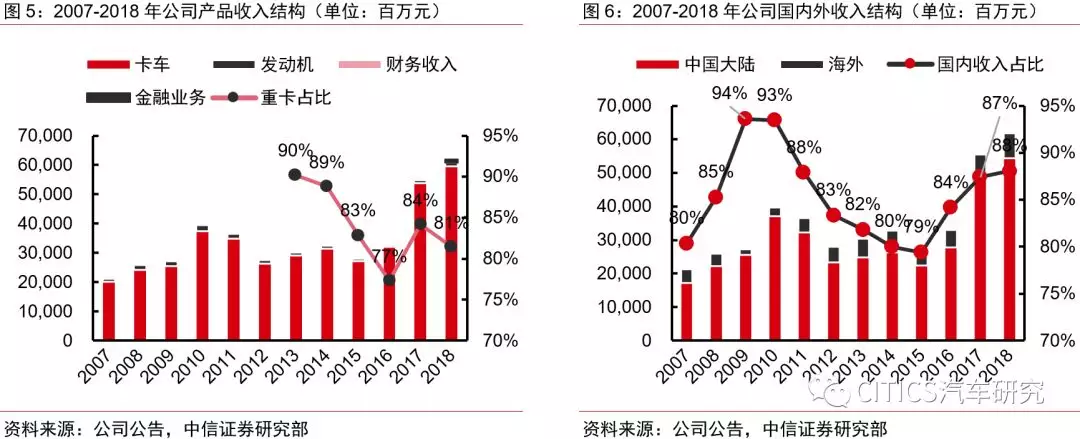

公司营收、归母净利连续三年正增长。2016年下半年起,受益于重卡行业景气回升,公司营收及归母净利润连续三年正增长。2018年公司营业收入618亿元,同比增长11.4%;归母净利润为43.5亿元,同比增长43.7%;毛利率达18.1%,归母净利率上升至7.0%。

重卡出口量行业第一,有望受益于“一带一路”。2018年,公司重卡销售16.80万辆,同比增长7.6%,重卡分部营业收入达487.95亿元;其中重卡外销3.63万辆,占总销售量21.6%,出口量常年位居中国重卡企业第一名。公司轻卡销售13.40万辆,同比增长24.5%,超过轻卡行业平均10.2%的增速。销售发动机17.59万台,同比减少4.7%。2018年,国内业务营业收入为543.95亿元,占比公司总营收88%。

此外,集团重视、开拓海外市场,在全世界90多个国家和地区建立共184家一级经销商,服务网点275个,配件网点共246个。公司整车技术路线一直沿用欧洲主流技术,在海外市场接受度高,是中国重卡企业出口的代表产品,未来有望直接受益于“一带一路”计划。

具有完整商用车品类,加速转型全系列商用车企业

中国重汽已经形成以重卡为主导,涵盖中卡、轻卡、客车、特种车等全系列商用车的产业格局。产品包括:各种载重汽车、特种汽车、客车(2017年5月,公司将济南豪沃客车有限公司从上市主体中剥离,后于2019年重新纳入上市公司主体中)、专用车、改装车、专用校车、发动机及机组、汽车零部件、专用底盘等。除重卡外,2018年中国重型汽车集团有限公司(3808的母公司)共销售轻卡11.78万辆(上市公司体内)、中卡1.76万辆(大部分在上市公司体内)、中客237辆、大客1285辆(客车业务于2019年重新归入集团上市公司体内)。

新战略,新高度:从重卡到全系列商用车企业。潍柴动力董事长谭旭光自2018年9月接任中国重汽集团董事长后明确提出:“要将中国重汽打造成为与戴姆勒、斯堪尼亚、奔驰、沃尔沃等国际化强企并驾齐驱的世界一流品牌。要将中国重汽打造成为中国重要的重、中、轻型全系列商用车研发制造基地,做强重型车,提速轻型车。轻型商用车将成为中国重汽未来战略突破点,要将全面布局大Van、皮卡轻型商用车。城市物流一定会出现转型升级的拐点,这就是中国重汽的机会。”

对比海外企业,中国的商用车整车企业的利润率明显偏低,海外具有规模和研发优势的全系列商用车企业的净利率较为可观:沃尔沃2018年净利率达到7.9%,SCANIA 2018年净利率达到7.1%。我们认为,过去几年中国卡车整车利润率较低的情况并非行业常态,预计随着行业长尾企业的出清和竞争格局的优化,中国重汽作为全系列商用车布局的企业将有望率先享有行业利润率上行的红利。

02 行业:重卡销量中枢抬升,结构变化减弱周期性

总量:政策利好销量,销量中枢抬升

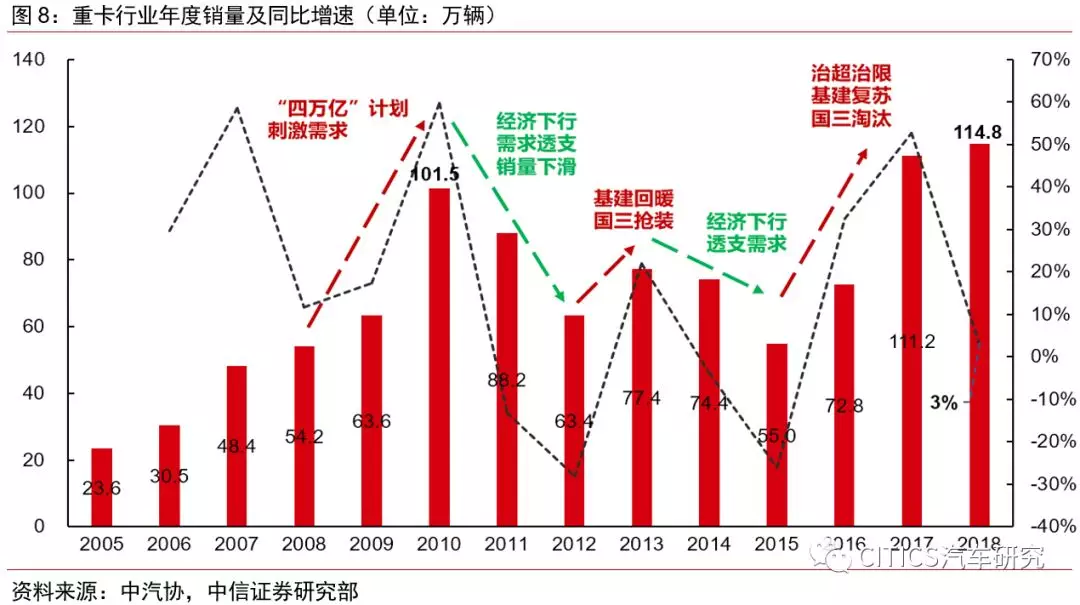

重卡行业是典型的周期行业,已经连续三年位于景气高位。2009年-2010年,4万亿计划刺激了大量基建和房地产开工,导致重卡销量出现井喷式增长,但随即出现了2011-2015四年的低迷期。2016年起,受治超治限的影响叠加基建复苏,中国重卡行业销量连续三年增长,2018年中国重卡销量达114.8万辆,创历史新高。

三类行业政策对重卡行业销量有比较大的影响:超限超载治理、道路运输政策(如:公转铁)、排放标准升级。我们认为,公转铁政策影响有限,受益超限超载治理和国三淘汰更新需求拉动,重卡行业销量中枢上移,预计2019-20年有望维持100万辆高位。此外,蓝牌轻卡“大吨小标”治理若蔓延至重卡领域,将对短期销量造成压力,但长期将通过降低单车运力抬升重卡销量中枢。

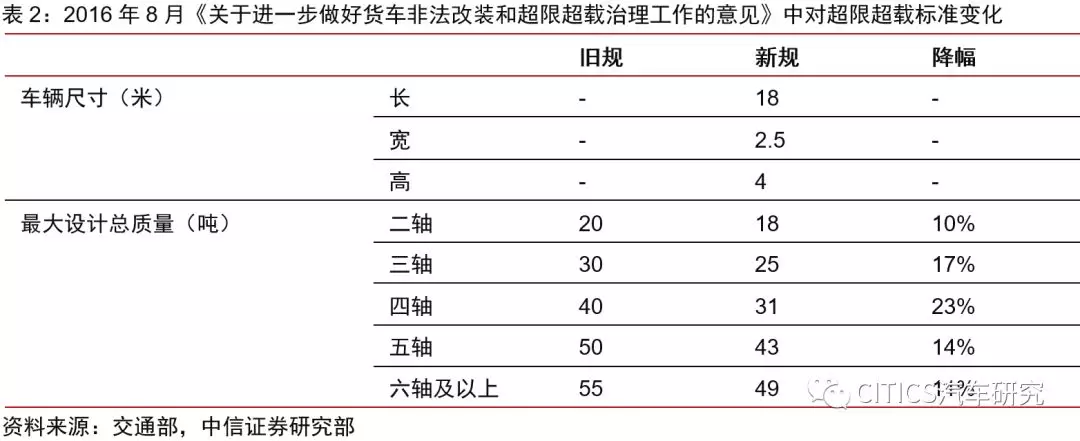

(1)超限超载治理:降低单车运力,提升保有量需求。复盘行业过去两波重卡上行周期,可以发现08~10年和15~18年相比行业销量攀升的内在驱动力是不同的:08-10年主要受4万亿计划影响,对后续的销量有较为严重的透支效应;而近三年销量回升的原因是复杂而多样的,主要的推动力包括:超限超载政策出台、基建投资复苏、08-10年存量重卡置换周期高峰到来。其中,特别是2016年下半年开始执行的超限超载治理直接降低了重卡的单车运力(特别是物流车领域),提高了重卡保有量需求,助推重卡销量持续超预期。

(2)公转铁:对整体销量影响有限。2018年7月,国务院印发《打赢蓝天保卫战三年行动计划》,要求到2020年全国铁路货运量较2017年增长30%。此前,4月交通部工作组会议也提出推动将更多公路货运,尤其是中长距离公路货运转向铁路运输。因此在过去两年中,市场始终有一种观点认为:“公转铁”将对重卡运输造成比较大的影响,将间接导致重卡保有量的下行。根据国家统计局数据,2018年全国铁路货运量为40.26亿吨,而2018年全国公路货运总量为395.91亿吨,十倍于铁路货运量。按照铁总的《2018-2019年货运增量行动方案》,2020年全国铁路货运量将达到48亿吨,但新增量也仅占到当前公路货运总量占比的2%,影响可基本忽略。

公路货运是毛细血管,难以被铁路替代,主要影响运煤车。从运输方式来讲,铁路承担了较多的干线运输,而公路货运则承担了毛细吸管的责任,承接大量货物的接驳作用:2018年,铁路的平均运输半径约为720公里,较高于公路货运的180公里,可见铁路或公路在运输行业中的生态位并不一样。根据我们的终端调研,由于铁路运输线路不够灵活、细密,许多铁运和陆海联运的场景仍存在“最后一公里”运输问题。总体来看,当前“公转铁”对重卡行业总量的影响不大,但是对一些大宗资源品的长途运输产生了负面的影响(根据我们调研,煤炭运输车每年销量大约在6-8万辆,“公转铁”后销量约下滑了50%)。

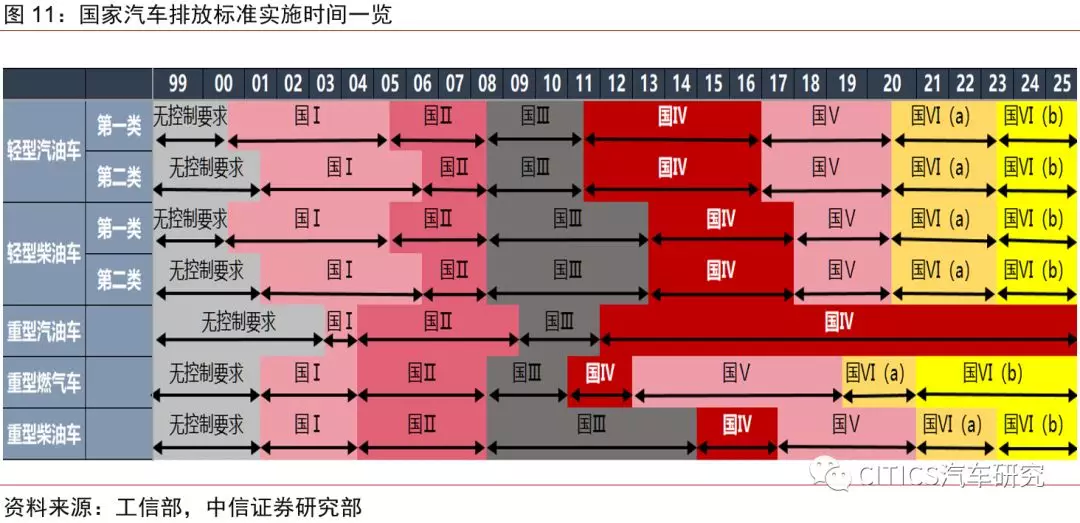

(3)排放标准:国VI标准将抬高单车售价3-4万元,国III车加速淘汰有望维持行业高景气。对于重型车,国VI a于2019年7月1日对燃气车辆实施,2020年7月1日对城市车辆(城市公交车、环卫车、邮政车等)实施,2021年7月1日对所有车辆实施;国六b将于2021年1月1日对燃气车辆实施,2023年7月1日对所有车辆全面实施。

国VI阶段排放限值要求大幅提升,重卡产品必须通过升级发动机、改造后处理系统实现排放要求,单车售价共提升约3-4万元。国V重卡的后处理系统采用SCR技术,成本较低;而国VI后处理系统采用的是SCR+DOC+DPF技术,传感器数量也大幅增加,成本较高。此外,环保治理持续加码、国三排放标准车辆淘汰带来100万辆更新需求。国务院《打赢蓝天保卫战三年行动计划》提出,到2020年底京津冀及周边地区淘汰超过100万辆国三及以下营运中重型柴油货车,对应每年更新需求40万辆。预计重卡行业在2021年前有望维持景气高位,预计今年行业销量为105-110万辆,2020-2021年销量中枢在100万辆左右。

结构:销量结构改善,行业周期减弱

重卡需求主要来自物流和基建,物流周期性弱于基建。重卡的需求主要由物流运输、基建房地产开工拉动,其中基建房地产开工的周期性较强,受基建投资影响较大,而物流运输的周期性较弱,物流运输量受经济周期的影响相对较小。分车型来看,重卡主要由“重卡整车”、“重卡底盘”和“半挂牵引车”构成。从需求来看,重卡主要由“工程车”、“物流车”和“专用车”三部分组成,其中工程车可以视作主要由重卡底盘构成,物流车可以视作由重卡整车和半挂牵引车构成,专用车的占比较低,可以忽略不计。

重卡销量结构的改善是未来重卡行业周期性减弱的主要原因。可以从历史数据看出,随着物流车的销量不断提升,工程车在重卡销量中的占比逐渐从2005-2010年的50%降至当前的30%。

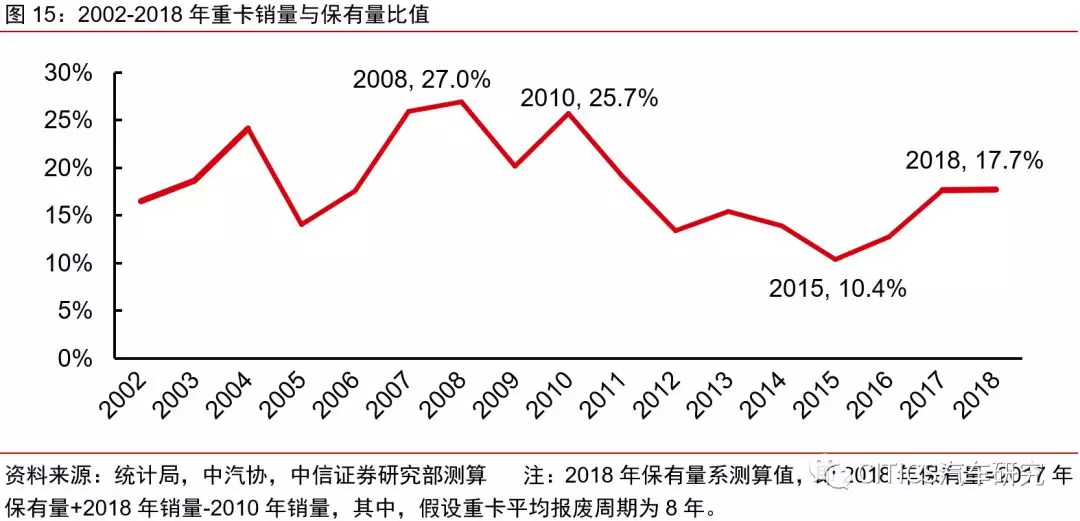

更新需求增加,行业周期波动性减小。重卡销量主要包括新增需求和更新需求,更新需求较新增需求更为稳定,受周期影响更小。由于重卡报废周期一般为8年,在剔除新增需求的情况下,重卡销量/保有量比值应该为12.5%。因此,重卡销量/保有量比值越低,说明更新需求占比越高,行业波动性越小。

根据我们测算,2015~2018年重卡销量/保有量的比值区间为10.4%~17.7%,远远低于2008~2010年25%左右的周期高点。说明这一轮周期包含较多更新需求,行业周期波动性在减小。此外,考虑到2018-2020年国三强制报废带来每年约40万辆更新需求,未来两年重卡销量维持100万辆高位的可能性较大。

大功率化趋势下,重卡单价具备提升空间。柴油机功率上升趋势明显,中国对比美国仍存在一定差距。据中汽协统计数据,2004年我国柴油发动机平均功率为105.35千瓦/台,2017年柴油发动机平均功率为143.42千瓦/台,年复合增长率为2.4%。对比中美同等载重量的重卡,美国市场配套的发动机(康明斯等)的排量和功率明显大于同级别中国发动机,未来中国柴油发动机的大功率化、大排量化仍存在升级空间。

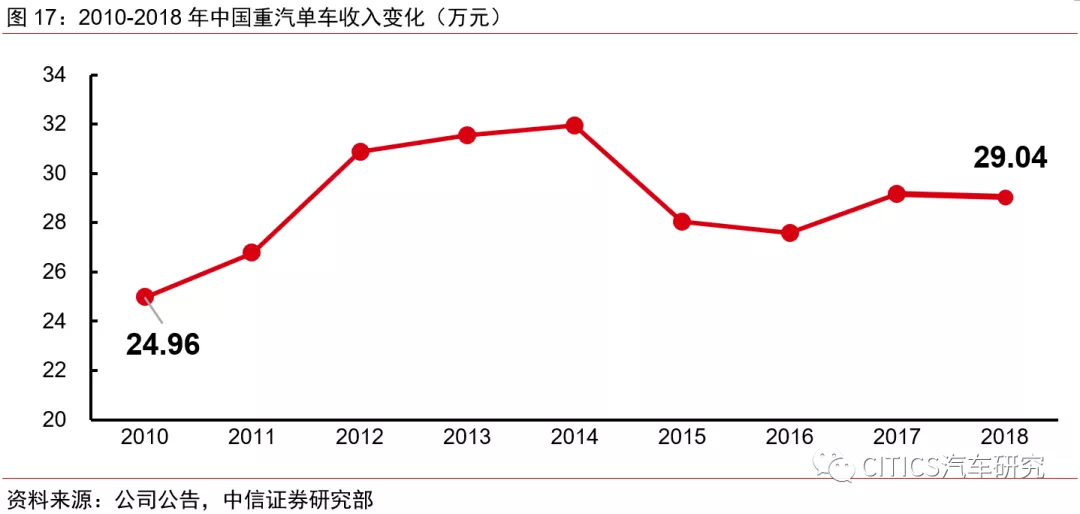

对比美国,重卡单价仍有较大上升空间。2010年中国重汽重卡平均售价为24.96万元,2017年平均售价为29.04万元,增加了4万元。但中国重卡售价与美国相比存在较大上升空间。2017年,美国class8重卡平均新车售价为11.83万美元,以6.7作为人民币汇率进行换算为79.26万元,而同期中国重卡车型平均新车售价为29.85万元,相差约49万元。中国的重卡汽车在国际市场拥有很高性价比,重卡的高端化也有较大上升空间。由于配置了更高功率的发动机,加之驾驶者对重卡舒适度提出了更高的要求,重卡的平均售价也在不断提升。

格局:潍柴重汽联手开启重卡行业的供给侧改革

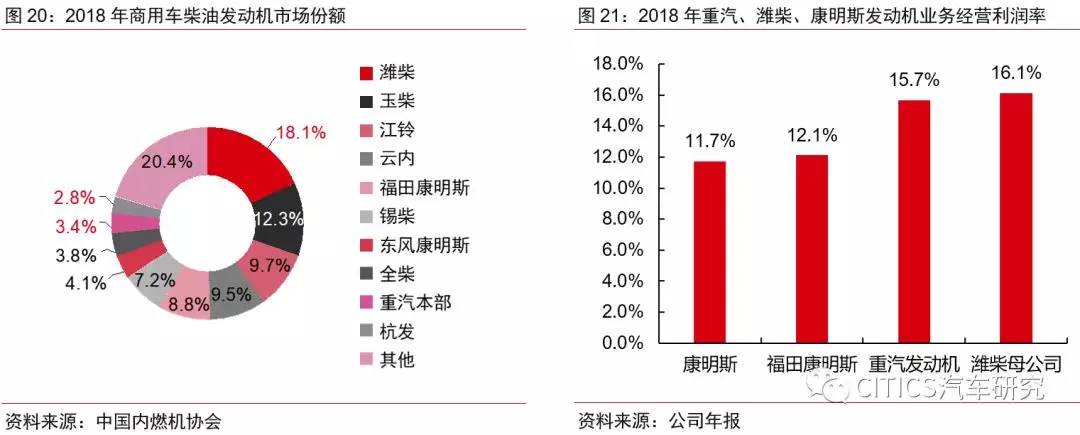

最大的重卡市场培育出具有全球竞争力的重型发动机。根据OICA统计年鉴,2018年中国共销售大型载货卡车213万辆,占全球卡车市场的50.4%,其中去年14t以上的重型卡车销售114.8万辆,同比+2.8%。中国重卡市场格局稳定,CR5(一汽解放+东风+中国重汽+陕重汽+福田)市场份额达83%。对比来看,美国重卡行业CR4高于98%,集中度非常高,已经形成寡头竞争的市场格局,各厂商市占率也较为稳定。

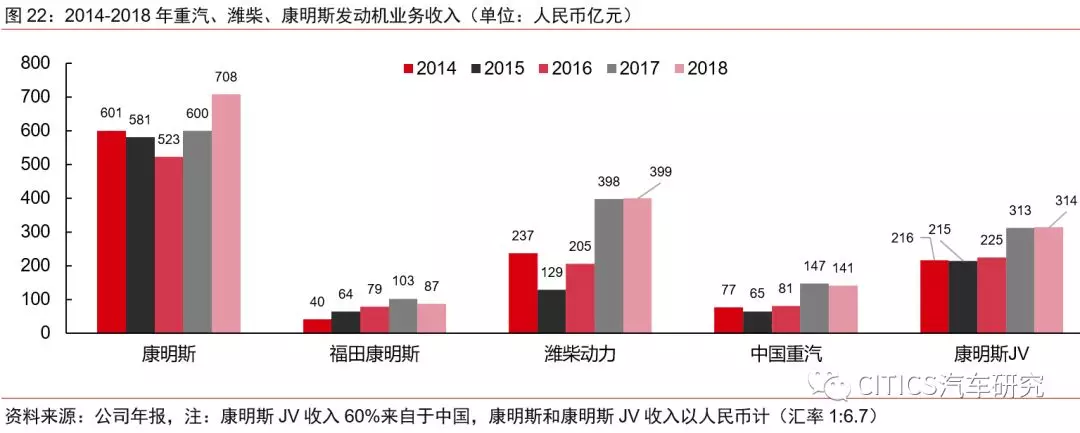

随着潍柴董事长谭旭光入主中国重汽,中国重卡行业正式开启供给侧改革,预计未来行业竞争格局有望持续优化,推动行业集中度会进一步提升。2018年,潍柴动力、中国重汽分别占据中国商用车柴油机市场份额的18.1%和7.9%,其中在9L以上的重卡发动机市场中,潍柴和重汽分别占据40%和17%的市场份额。近3年来,潍柴动力和中国重汽的发动机业务在经营利润率和市场份额等方面较竞争对手康明斯(国际柴油机龙头企业)均有较大幅度的提升。从利润角度来看,龙头潍柴动力(陕重汽母公司)和中国重汽2018年的利润占比已经接近全行业的2/3。

03 汕德卡助力利润率提升,联手潍柴扩大市场份额

2018年,公司重卡销量16.80万辆,同比增长7.6%;重卡分部收入488亿元,同比增加7.6%,其中出口收入102.4亿元,占比21%;经营利润率达到4.6%,创历史新高。

汕德卡占比提升,助推利润率提升

汕德卡销量占比提升,重卡产品单价、利润率上升。济南卡车股份有限公司生产豪沃车型,并代销由济宁商用车生产的豪瀚系列,济南商用车公司生产汕德卡和斯太尔系列。豪沃系列是中高端产品,销量占比最大,超过70%,价格位于19~45万元之间;汕德卡系列是公司高端产品,于2013年上市,价格位于35~55万元之间。2014-2018年,汕德卡销量由200辆增加至1.6万辆,公司重卡销量占比从不足1%提升至10%。

汕德卡适应高速物流,具有溢价优势。汕德卡牵引车在同级别竞品中价格更高,具备溢价优势。一方面,汕德卡具有最小的后桥速比,这意味着它实现快速驾驶的性能更优。另一方面,汕德卡具有独立防抱死系统和独立空调等配置,安全性和舒适性更强。汕德卡在高端重卡细分市场中具有比较优势,能够以更高的价格让消费者买单。

MAN系列发动机技术领先,当前正处在产能爬升红利期

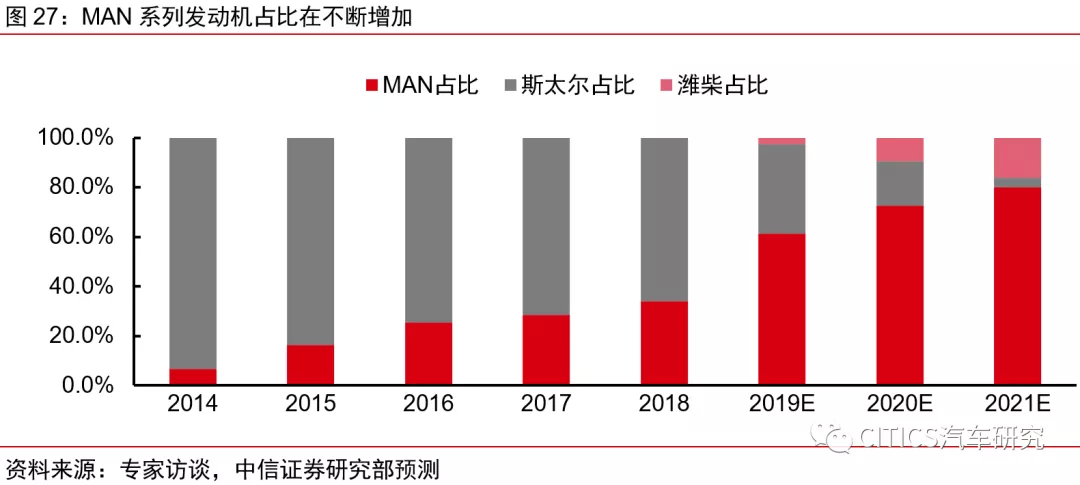

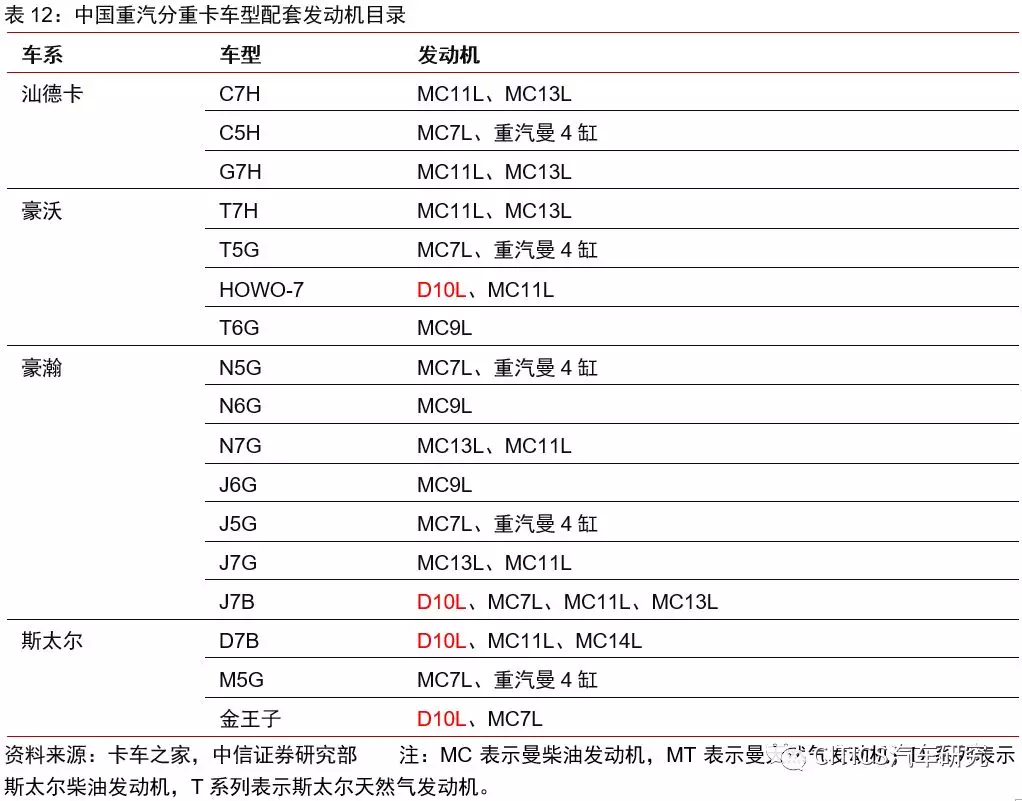

MAN系列发动机替代斯太尔,提升配套产品竞争力。2009年,MAN公司将其发动机技术以独占许可的方式授予中国重汽,中国重汽发动机MC系列开始安排生产,并逐渐成为重汽重卡的主流发动机。其中覆盖了3.7升到12.4升排量段,102到397千瓦功率段。公司斯太尔发动机为7~10L小排量型号,产品竞争力较弱,其中有1~2万台用于出口。

公司MAN系列发动机主要由济南本部工厂生产,斯太尔发动机主要由杭州发动机公司生产。2018年,公司共销售斯太尔发动机11.6万台,MAN系列发动机约6万台,MAN系列发动机占比约35%,MAN系列发动机仍处于产能紧俏供不应求的状态。随着MAN系列产能从6万台扩大至12万台,预计将替代斯太尔发动机,全面取代杭发的斯太尔系列发动机。由于老式斯太尔发动机难以通过技术升级满足国VI排放标准,原有的斯太尔发动机产能将继续生产国V发动机,主要用于出口海外市场。

配套潍柴发动机,提升市场份额

潍柴发动机切入供应链,助力公司开拓短板市场。2018年以前,公司重卡车型主要配套曼系列和斯太尔系列自产发动机。2019年4月,根据工信部发布的第318批《道路机动车辆生产企业及产品公告》,中国重汽豪沃、汕德卡旗下多款自卸车、牵引车首次搭载了潍柴WP系列发动机。

目前,汕德卡牵引、自卸、载货、专用车四大系列国六产品,均有匹配装用潍柴10升及以下国六发动机,已经发布公告29个,其中牵引车4个、自卸车20个、搅拌车2个、载货车3个,即将发布专用公告6个。随着潍柴发动机与公司重卡配套测试的推进,预计将有更多车型配套潍柴发动机,增强公司重卡产品竞争力。

受益“一带一路”,海外继续拓展

重卡出口量稳居第一,海外市场取得突破。2018年重卡出口3.63万辆,同比增加18.6%,出口营收102.4亿元,同比增加17.2%,连续多年位居国内重卡行业出口第一。重卡产品可靠性强、性价比高,在海外具有较强的竞争力,因此2017年之前,单车收入高于国内。受益于“一带一路”战略,主要出口非洲、中东、中南美、中亚、俄罗斯及东南亚等地区。目前,高端车型汕德卡已在中国香港、中国台湾、新加坡等地销售,未来发展重心将由发展中国家向发达国家和地区倾斜,有望打开销量增长空间。预计公司2019-2021年出口重卡销量为3.9/4.3/4.6万辆。

单价提升叠加销量突破,预计重卡收入持续增长。2017年之前,出口单车收入高于国内。2019年起国VI实施,预计国内单车收入将超过出口单车收入,预计公司2019-2021年重卡单车收入为29.5/29.8/30.1万元。在重卡行业维持高景气的情形下,预计2019-2021年重卡销量为16.2/16.5/16.8万辆,重卡分部收入达到477.9/491.7/505.7亿元,单车经营利润为1.77/1.82/1.84万元。

轻卡盈利能力提升,无惧大吨小标治理带来的短期风险

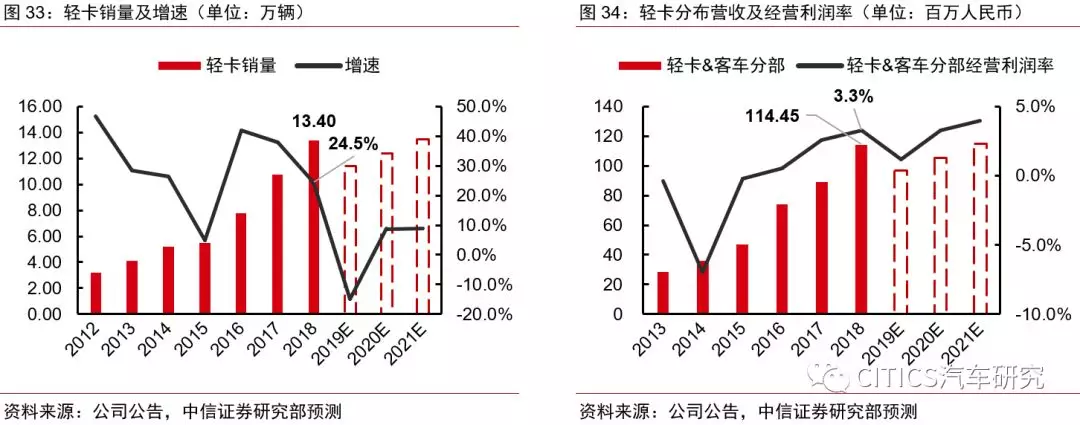

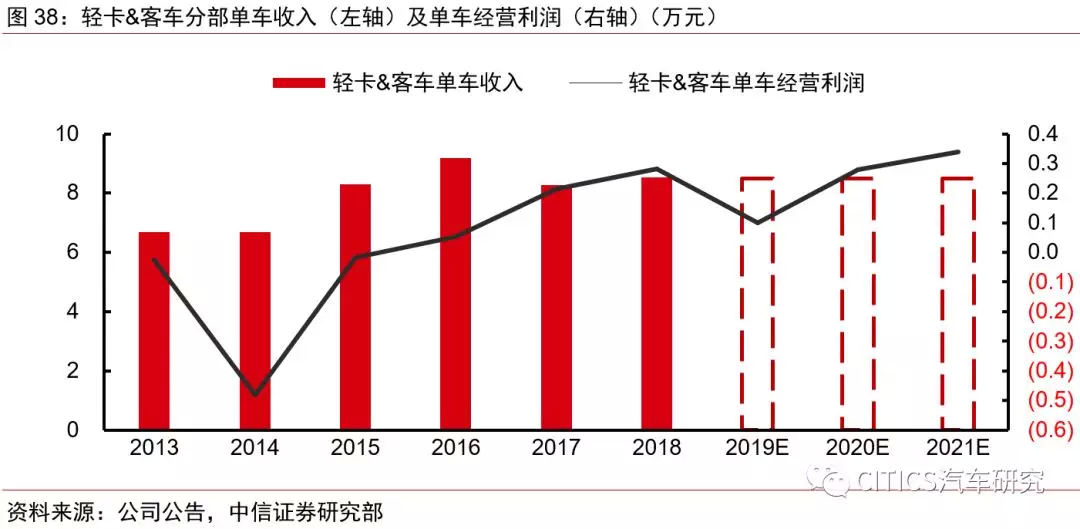

公司轻卡销售收入占集团总收入16.8%。2013-2018年,轻卡分部营收从28.42亿元增至141.12亿元,年均复合增长率38%。2018年,公司销售轻卡13.40万辆,同比增长24.5%;轻卡分部营收141.12亿元, 同比增长65.9%;轻卡单车收入为8.5万元,单车经营利润为0.3万元。公司轻卡产品主要有豪沃、豪曼及王牌三个系列,分别由济南商用车有限公司、福建海西商用车公司和成都王牌商用车公司生产。

行业销量增长,规模效应凸显。公司2010年先后收购成都王牌商用车公司和福建海西商用车公司,2011年建成济南轻卡生产基地,2012年正式推出轻卡产品。目前,受益于规模效应、固定成本摊薄,预计轻卡经营利润率将保持在3%~5%左右。

治理大吨小标是行业短空长多的因素:短期影响公司轻卡销量,长期抬升行业需求中枢。2019年5月份,工信部启动轻型货车“大吨小标”专项治理工作,整治轻卡违规少报载重量的现象。受工信部启动轻型货车“大吨小标”专项治理工作的影响,2019年6月轻卡同比大幅下滑22.7%。

“大吨小标”治理长期有助于继续抬升保有量。2016年以来,国家虽然对超载有较为严格的整治,但是轻卡行业的治超效果明显不如物流重卡好:物流重卡的运输半径较大,经常为跨省运输,通过高速路的称重检查可以较大程度地杜绝物流车超载现象,当前物流车行业已经基本普及标载车厢;而轻卡运输半径短,通常为固定路线的高频使用,轻卡司机更容易躲避执法部门的检查。根据当前终端调研,大吨小标的治理短期受影响最大的将是4.2米的超载轻卡(行业昵称10吨王)。长期来看,治理大吨小标是行业利多因素:单车运力将下降,或进一步抬升重卡保有量中枢。

04 内部改革推进,经营效率提升

聚焦人事、经营,推进降本、增效

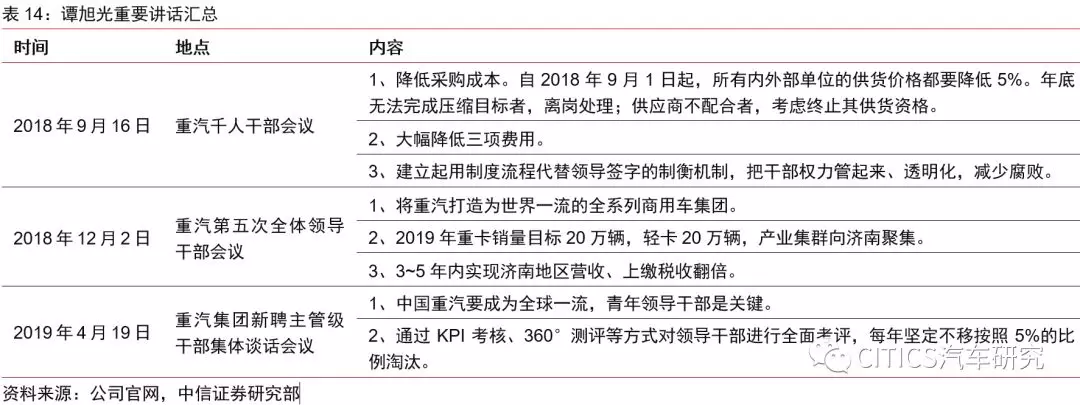

改革重点从经营、人事方面着手,推进降本增效。2018年9月,潍柴动力董事长谭旭光出任中国重汽集团董事长兼党委书记,并发表一系列讲话,提出打造全球第一的全系列商用车集团的战略目标,指出了重汽改革的主要方向是经营层面降低成本费用、管理层面培养青年干部队伍。谭旭光提出产业集群向济南地区集中,3~5年内实现济南地区收入、交税额翻番;自2018年9月起,采购成本降低5%,并大幅降低三项费用;建设青年干部队伍,通过全面考评、淘汰机制提高管理层战斗力。

采购成本下降,有望增厚毛利

采购成本下降,有望打开毛利率上升空间。2017Q4公司外部采购成本约为160亿元,2018Q4采购成本减少8~10亿元。据采购成本下降5%推算,2019年采购成本较2018年将减少约24~30亿元。2018年公司毛利率为18.1%,与2017年持平,潍柴动力(剔除凯傲)毛利率为22.3%;重汽人均毛利为45万元,潍柴人均毛利约为52万元。对比潍柴,中国重汽毛利率仍具备上行空间。

费用率下降,财务状况向好

费用率显著下降,净利率创新高。2018年,公司销售、管理、财务费用率分别为4.9%/4.7%/0.1%,同比分别下降1.1pcts /0.6pcts /0.5pcts,均实现连续三年下降。同时,折旧摊销占营业成本比例下降为2.3pcts,体现了销量增长带来的规模效应。净利率由2015年1.1%攀升至2018年7.6%,创历史最高水平。考虑公司内部改革持续推进,预计费用率将维持较低水平,且公司产能充足、规模稳定,非现金支出较少,预计净利润率将维持在9%左右的水平。

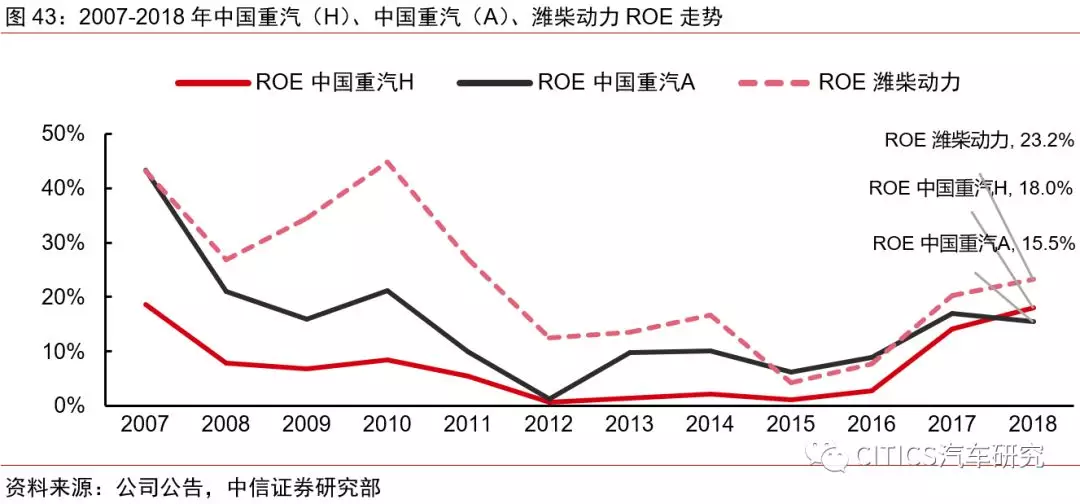

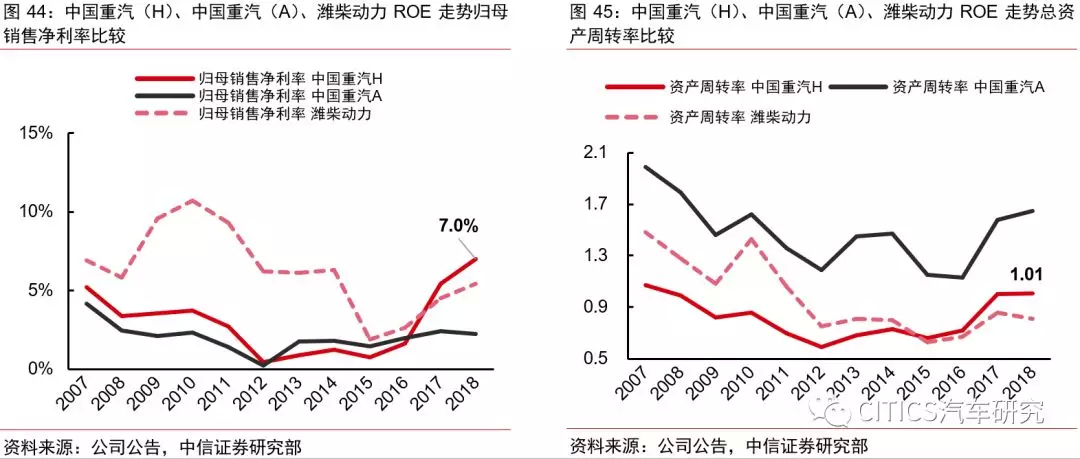

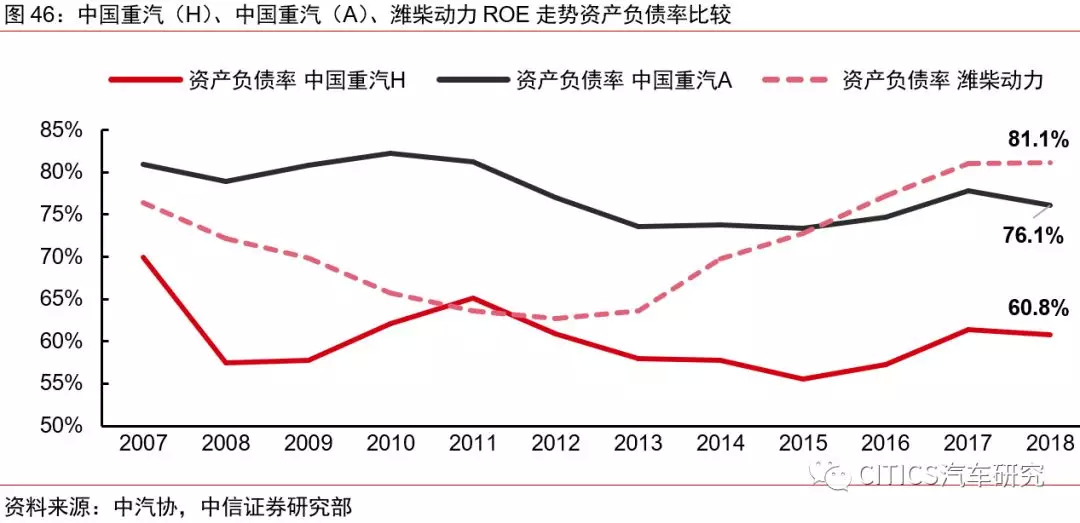

净利率提高+资产周转良好,ROE持续改善。2015~2018年,公司归母销售净利率由0.7%提升至7.0%,总资产周转率由0.66上升至1.01,受益于净利率及总资产周转率提升中国重汽ROE由1.1%提高至18%。公司资产负债率仅为60.8%,经营状况健康。

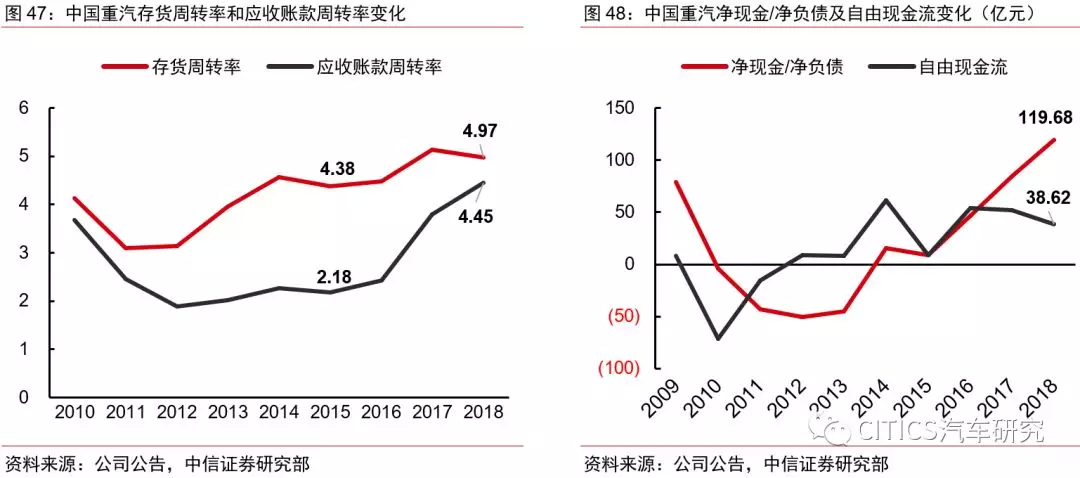

存货及应收账款周转率提升,现金流状况健康。2015~2018年,中国重汽存货周转率从4.38增加至4.97,应收账款周转率从2.18提高至4.45,库存管理水平和收现能力持续提高。2018年,中国重汽净现金达119.68亿元,连续五年保持为正并创历史新高;自由现金流为38.62亿元,连续七年保持为正,确保销售利润转化为现金,财务安全边际较高。

05 盈利预测与估值评级

盈利预测

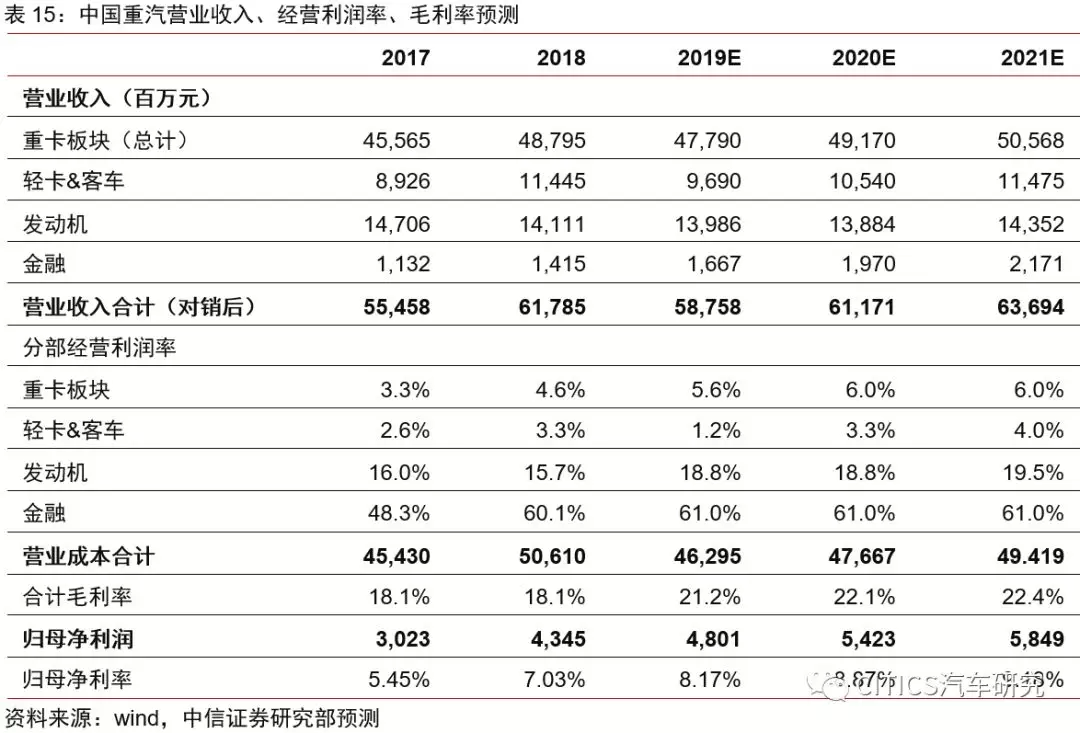

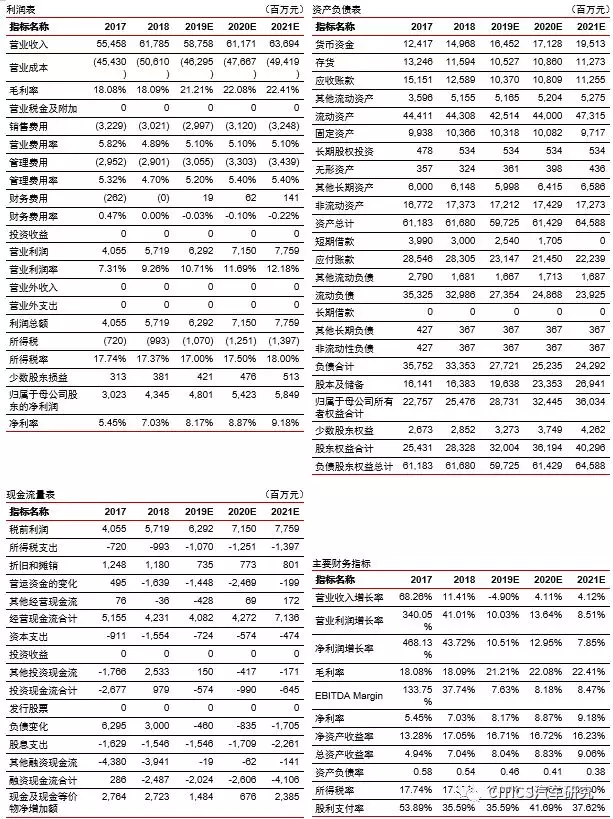

我们预测,公司2019年重卡销量在105-110万辆区间,2020-2021年重卡销量将维持100万辆左右。受益于整合优化和海外市场拓展,预计公司重卡收入2019/20/21年同比增速为-2.1/2.9/2.8%;受蓝牌轻卡治理影响轻卡收入增速有望先抑后扬,预计2019/20/21年轻卡收入同比增速为-15.3/8.8/8.9%;发动机业务增速较慢但结构改善显著,预计2019/20/21年发动机业务收入同比增速为-0.9/-0.7/3.4%;金融业务将保持较快增长,预计2019/20/21年金融业务收入同比增速为17.8/18.2/10.2%。

我们预计受益于内部改革、产品结构优化,公司总体毛利率将稳定上行,预测2019/20/21年毛利率为21.2/22.1/22.4%。预测公司2019/2020/2021年营业收入为587.58/611.71/636.94亿元,同比增长-4.9/4.1/4.1%;归母净利润为48.41/52.92/56.51亿元,归母净利润率为8.24/8.65/8.87%。

估值评级

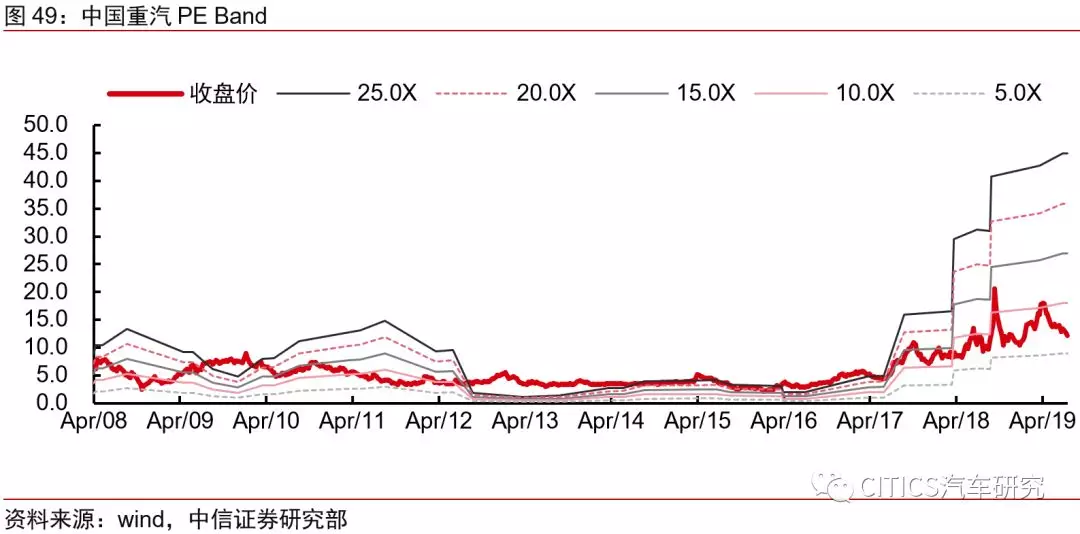

重卡行业属于典型的周期性行业,周期高位盈利回升,适宜采用PE估值。2012-2017年,重卡行业在周期底部运行,公司盈利状况不佳,PE倍数明显高估。2017-2019年,重卡行业连续三年维持景气高位,公司盈利快速增长,目前处于5-10倍PE区间下沿。

公司同业可比标的有潍柴动力、帕卡、沃尔沃和康明斯。潍柴动力是中国最大的全系列发动机制造商,主要业务涉及发动机、重卡、工程机械及液压产品。康明斯是全球最大的发动机制造商之一,帕卡是美国最大的卡车制造企业,公司主要产品为重型卡车和相关零部件。沃尔沃是北欧最大的卡车、公共汽车、建筑设备、船舶和工业发动机制造商,卡车产品包括沃尔沃、雷诺。当前,中国重汽2019年动态PE明显低于四家公司预测PE平均值(9.5倍)。

潍柴董事长谭重光入主中国重汽,公司由国内第三的重卡制造商向全系列商用车集团发展。2018年,中国重汽销量和利润均创历史新高,重汽收受益内部改革推进、经营效率提升。2019年重卡市场有望维持景气高点,公司与潍柴动力在发动机配套领域加深合作,扩大市场份额,竞争格局优化,估值水平料将进一步修复。预计公司2019-2021年EPS分别为1.74/1.96/2.12元,当前股价为11.46港元,对应2019/20/21年5.8/5.3/4.9倍PE。结合可比公司估值水平,给予公司9倍估值,对应目标价17.7港元,首次覆盖,给予“买入”评级。

风险因素

(1)宏观经济下行;

(2)重卡销量不及预期;

(3)公司内部改革不及预期。

扫码下载智通APP

扫码下载智通APP