美国铁塔(AMT.US):全球最大REITs之一 国际化共享铁塔龙头

本文转自微信公号“REITs行业研究”,黄子健、马天诣

美国铁塔公司(AMT.US)成立于1995年,总部位于美国马萨诸塞州波士顿,自2005年与SpectraSite Communications, Inc.合并后,公司成为北美最大的电塔公司之一,目前公司铁塔站址数位列全球第二,也是目前全球最大的不动产投资信托公司(REITs)之一。由于REITs分红的抵税效应,AMT自2012年以来的连续经营收入有效税率(ETR)始终大幅低于联邦法定税率。

除了降低税收负担以外,REIT还是一种低成本的融资方式。AMT自2011年以来资产负债率始终超过70%,由于近年来公司海外并购速度加快,资产负债率水平进一步上升,直接进行债务融资将导致高昂的融资成本。AMT利用美国发达的资本市场,以铁塔租赁收入为支撑发行REITs,获得低成本融资用于站址收购、建设和国际化扩张,近年来公司债务的平均利息率均不超过4%,利息费用占主营业务收入的比重不断下降。

文/国泰君安通信研究 黄子健 马天诣

摘要

首次覆盖,给予增持评级。美国电塔是全球领先的跨国铁塔企业,20余载探索奠定行业领先地位。预计2019-2021财年营业收入分别为83.60、93.96和103.58亿美元,增速为12.37%、12.39%、10.25%,净利润为13.50、15.67、18.18亿美元,增速为10.03%、16.04%、16.02%。

美国国内业绩稳健,海外业绩尚处发展初期有望走出规律性趋势。1995年成立以来,公司经历了并购扩张期(1995-2002年)、增效调整期(2002-2008年)和稳定期(2008年以后)。并购扩张期快速并购促使站址数量爆炸增长,但债务负担重拖累盈利能力;增效调整期公司战略放缓并购步伐,注重内在效率的提升,促进共享降本增效同时剥离非核心业务,营收增长同时利润率持续提升,2006年实现净利润翻正;稳定期加速扩展海外业务,资本开支增加同时共享率水平有所降低,因此海外业务扩展一定程度降低了公司利润率水平,预期海外业务发展成熟后有望延续国内发展规律,2019年H1海外并购持续,同时各地区均实现有机增长,趋势验证持续向好。

铁塔租赁业务模式可靠,独立运营优势明显。公司拥有庞大的且持续扩张的站址数量保证了公司可服务用户的规模;长期且不可取消的租赁合约与高续租率保证了公司稳健可预测的收入;AMT作为独立运营铁塔公司议价能力强,合约内嵌年度价格上调机制与成本转嫁,叠加公司共享率水平较高,边际成本可控性强;转型REITs财务费用进一步下降。公司独立运营模式健康,市场给予更高估值。

公司先发优势显著,站址规模庞大,地域分布广泛,面对行业新周期志在必得。公司二季度增长主要系全球各地快速增长的数据流量需求驱动铁塔租赁需求和租户数量快速上升。公司有望持续受益美国国内5G通信周期建设以及海外新兴市场数据流量扩张与4G普及机遇,此外由于公司业务覆盖地区无线技术部署处于不同阶段,公司业绩受运营商投资周期影响大幅减弱。

风险提示:铁塔行业竞争加剧风险;海外收入不及预期风险;5G通信技术变革速度不及预期风险。

01 美国电塔:国际化的共享铁塔龙头

1.1. 20余载探索,铸就行业领先地位

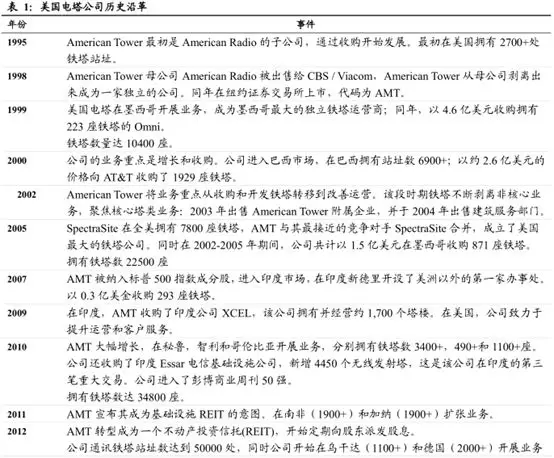

美国电塔公司American Tower Corporation(AMT)成立于1995年,最初是美国广播公司(ARSC)的子公司,总部位于美国马萨诸塞州波士顿。公司1998年从ARSC剥离出来并在纽约交易所上市。自2005年与SpectraSite Communications, Inc.合并后,公司成为北美最大的电塔公司之一,目前公司铁塔站址数位列全球第二,也是目前全球最大的不动产投资信托公司(REITs)之一。

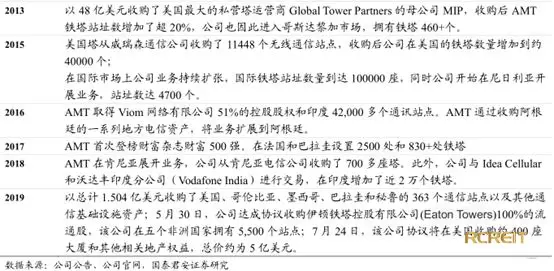

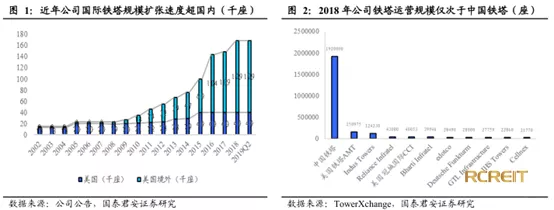

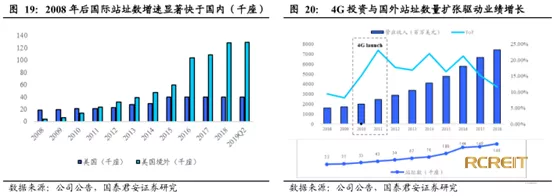

AMT是全球市场份额最大的跨国铁塔企业,海外业务扩展速度超国内。根据公司报告,截止2019Q2,公司在全球包括北美、南美和欧洲、非洲、亚洲部分地区共计17个国家拥有近十七万个通讯站点(不包括室内分布式系统站址数),其中美国 4.02万座,亚洲(印度)7.40万座,欧洲、中东、非洲1.69万座,拉丁美洲3.77万座,通信站点总运营规模仅次于中国铁塔。近年来公司国际铁塔数量不断增加,增长率远远高于国内。公司已成为国际市场份额最大的铁塔企业。

1.2. 铁塔租赁和管理业务驱动业绩增长稳定

公司的主营业务包括两类:

一是不动产业务,即通信铁塔的租赁和管理:宏站业务是公司铁塔租赁管理的主业,公司基于拥有的铁塔站址资源,向通信服务运营商、广播电视广播公司、无线数据提供商、政府机构和市政当局以及其他一些行业的租户出租通信铁塔商的空间,同时提供电力和相关管理与维护服务。

除宏站业务以外,公司也提供一些网络加密的解决方案,包括室内和室外的分布式天线系统(IDAS和ODAS)、屋顶无线设备和小型蜂窝网络等,帮助实现无宏站铁塔的一些地区的信号覆盖。

二是网络发展服务业务:该业务主要在美国,公司提供与电信基站相关的包括土地征用、基站选址、分区、业务许可和结构分析等服务,用于支持公司的铁塔租赁业务,包括在土地上增加新的租户和设备。

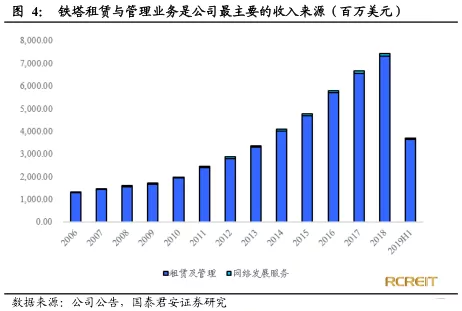

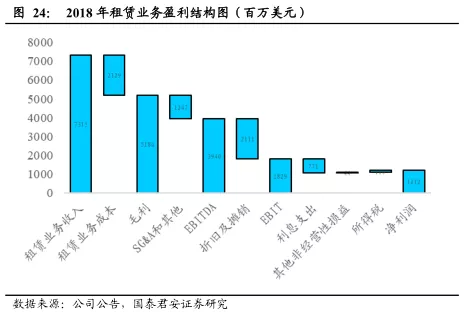

公司收入由铁塔租赁管理业务强劲驱动。2016,2017,2018年铁塔租赁管理业务收入分别为57.13亿美元、65.66亿美元、73.15亿美元,占公司该年营业总收入的98.75%,98.53%,98.31%,2019年H1租赁和管理业务收入36.85亿美元,占比98.19%,收入贡献率始终超98%。

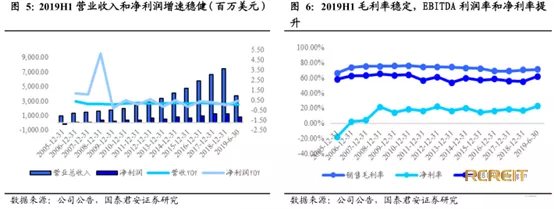

公司站址规模不断扩大与运营效率提升下利润稳健提升:公司发布2019年半年度财务报告显示,上半年实现营收37.03亿美元,同比增长5.12%,上半年实现净利润8.42亿美元,同比增长41.57%,增幅显著,公司二季度业绩增长主要系快速增长的数据需求下通信塔租户数快速增长。

近年来公司毛利率与净利率始终稳定在70%和17%的水平,2019年H1公司EBITDA利润率和净利率均有所提高,EBITDA利润率提高主要系毛利率水平提升,但公司销售管理费用有所提升,净利率水平提升主要系EBITDA的增加和折旧、摊销和资产减值支出减少,同时利息费用与所得税费用有所下降。

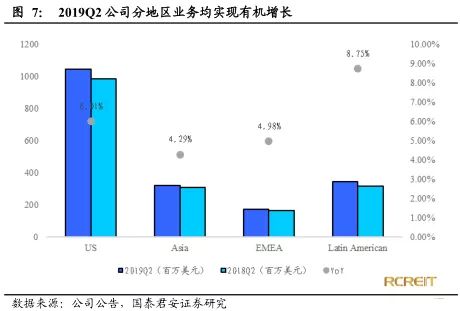

分地区来看,公司2019年Q2美国业务收入10.47亿美元,比去年同期增长6.01%,来自铁塔租赁的收入同比增长7.5%;拉丁美洲收入总比增长8.75%,其中租赁业务收入同比增长7.3%,同时收购巴西光纤资产的部分驱动了应收增长;亚洲业务收入同比增长4.3%;欧洲,中东和非洲(EMEA)部门的收入同比增长4.98%至1.75亿美元,收购肯尼亚的塔楼等促进公司租赁业务收入同比增长7.2%。

美国消费者对移动数据的需求持续扩大,海外市场同样展现类似的数据流量使用增长率,刺激了市场对铁塔租赁需求,公司二季度海外各地区业务均实现有机增长,业绩趋势得到验证,预期伴随全球通信周期建设与海外市场业务逐渐成熟业绩持续向好。

02 发展历史:收购打下规模优势,共享增效业绩边际提升

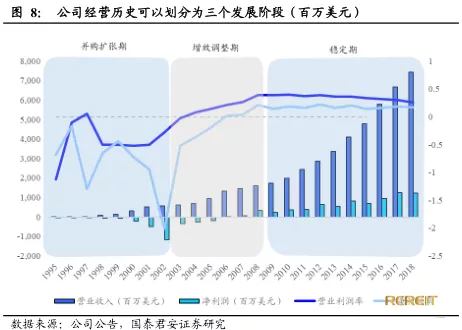

自1995年成立以来,公司发展过程可以划分为3个阶段:并购扩张期、增效调整期和稳定期,公司成立初期以收购扩张为导向,通过大量并购快速积累铁塔资源,同时拓展了少量海外业务;调整期期间公司剥离非核心业务,注重提升自身管理效率,净利润首次在2006年翻正;2008年以后,公司以提升效率为导向,整体盈利水平稳定,同时国际业务进一步扩张。

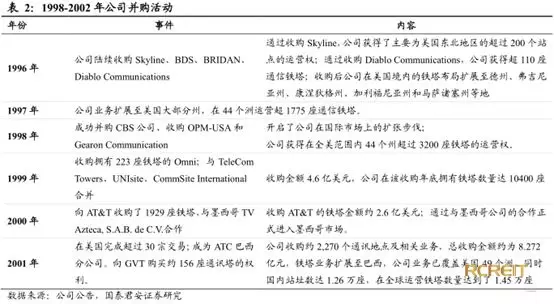

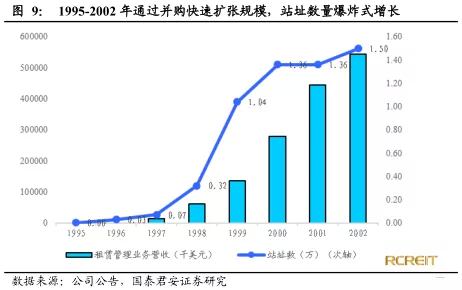

2.1. 并购扩张期(1995-2002):规模爆炸式扩张,债务负担拖累盈利能力

1995年7月17日,公司作为美国广播电台(ARS)子公司成立,随后开始通过并购与自建两种方式开启规模扩展之路。1996年-1998年公司陆续收购美国国内Skyline、BDS、BRIDAN,获得了分布在弗吉尼亚州、康涅狄格州、加利福尼亚州和马萨诸塞州等地的多处电塔资源;

1997年7月,美国电塔母公司ARS与CBS哥伦比亚广播公司合并;1998年,美国电塔公司完成分立,开始成为一家独立经营的公司。截至1998年,美国电塔在成立不到四年的时间里已经在美国全国范围的44个州经营着超过3200座电塔。

AMT作为独立的第三方铁塔公司出现满足了通信运营商对外包铁塔服务的需求。AMT本阶段的服务对象主要是大型无线服务提供商,如Alltell、AT&T、贝尔大西洋移动等。此外,大多数主要的广播和电视广播公司都是AMT的客户,包括AMT原母公司ABC美国广播公司、CBS哥伦比亚广播公司、CNN美国有线电视新闻网和Fox福克斯电视台。

大规模的收购活动下公司站址规模爆炸式扩张,带动租赁管理业务营收快速增长。此外公司自成立初期即奉行全球化战略,截止2002年,公司业务已进入加拿大、墨西哥、巴西等地区。

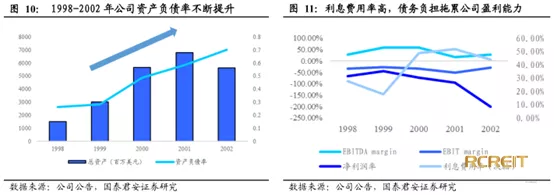

由于频繁的收购活动,该段时期公司债务负担较重,拖累盈利能力。公司资产负债率由1998年26.39%迅速增加至2002年的70.31%,图中2002主要系非核心业务的剥离与相关资产处置,以及对一些盈利能力较差铁塔站址的出售。

随着公司负债的迅速增加,公司利息费用率由1998年的27.71%增长至2002年的44.04%,其中2001年公司利息费用率达到51.77%,公司庞大的债务下的利息负担对公司利润造成了较大侵蚀,拖累公司盈利能力。

2.2. 增效调整期(2002-2008年):注重运营管理效率提升,盈利能力逐渐好转

在经历前期大规模并购通信塔数量快速增长后,2002年后,公司战略性放缓了并购公司的步伐,开始专注自身运营和管理效率的提升,在站址规模上升的同时,通过增加塔均租户数的方式提高单塔收入,同期公司还剥离了其非核心和低效率的资产和业务线,公司的盈利能力逐渐好转。

2.2.1. 剥离非核心业务,毛利率水平向好

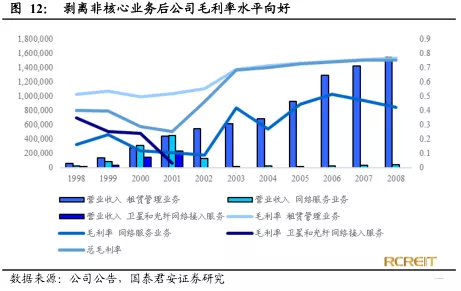

2002年之前,公司的主营业务包括铁塔的租赁管理业务、网络服务业务以及卫星和光纤网络接入服务。2002年公司提出出售其下全资子公司Verestar的计划,Verestar是一家综合卫星和光纤网络接入服务提供商,为电信公司、互联网服务提供商(ISP)、广播公司、海事客户以及国内外政府组织提供服务。通过出售Verestar,公司出售了其包括整个卫星和光纤网络接入服务全部业务。

2002年7月,公司完成了对Verestar的子公司MTS的销售;同年12月,公司完成了对伊利诺斯州Schaumburg办公楼的销售。2003年1月,公司出售了网络工程发展业务照明系统服务Flash Technologies;

2月,公司剥离了MTN;8月,出售网络工程发展业务射频单元Galaxy Engineering;同年3月份公司还完成了伊利诺斯州Schaumburg办公楼的销售。2004年公司出售了钢结构制造和电塔设计施工单元Kline,标志着公司完成了向专注于电塔租赁和管理业务公司的转型工作。

网络服务业务与卫星和光纤网络接入服务毛利率水平较低,1998年-2001年公司网络服务业务与卫星和光纤网络接入服务规模逐渐扩大下公司整体毛利率不断下降。2002-2004年期间随着公司非核心业务逐渐剥离,毛利率水平开始逐渐提升。

2.2.2. 以提高效率为导向,促进共享提升边际收益

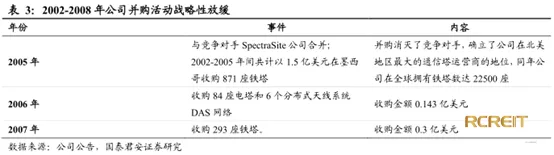

公司的并购扩张步伐战略性放缓,收购活动战略性目的更强。2005年公司收购竞争对手SpectraSite是该阶段最大的一笔收购,此次收购不仅消灭了与公司最相近的竞争对手,同时获得了SpectraSite在北美的大量铁塔站址,公司因此确立了其在北美地区最大的通信运营商的地位。

此外,公司对于新塔收购的条件提出了更高质量的要求,只有达到一定标准的电塔才会考虑收购,而对区位条件较差,收入不达标准的部分电塔进行了出售,不断优化自身拥有的电塔的质量。2003年公司自建和收购一共新增900座电塔,同时也出售了原有的400座电塔。

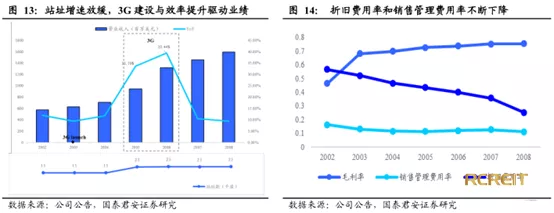

推动共享降本增效,增加塔均租户数边际收益提升。在站址数量几乎保持稳定的情况下,公司开始专注于通过增加塔均租户数的方式提高单塔收入,进而提升公司的盈利水平。

共享铁塔是一种高效的经营模式,相比于新建铁塔,为多容纳一个租户对铁塔进行改建和加固的成本要低很多,对额外租户的经营和管理费用也较低,同时单座铁塔的折旧费用固定,因此服务新租户所产生的收入的较大比例都流向了净利润,使共享铁塔模式下折旧费用和销售管理费用占营业收入比例不断下降;此外,公司于2007年调整固定资产折旧年限,由15年延长至20年。

根据公司公告,2004-2008年,公司的新增收入中约45%来自于存量铁塔,共享模式的边际利润率显著。此外,2003年美国3G技术开启,通信运营商资本开支在2005年大幅上升,显著提升公司业绩。

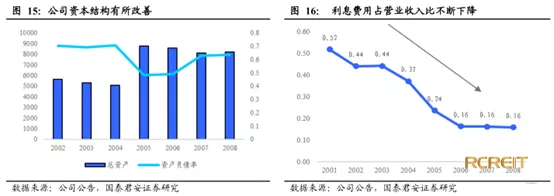

资本结构改善,利息费用进一步下降。并购活动的减少也改善了公司的资本结构,公司资产负债率有所下降,从2001年的70.31%逐渐下降到2005年48.31%,而后有所回升至2008年63.53%。公司债务负担逐渐减少以及盈利模式逐渐清晰,且客户的信用水平优异,公司基于合约的租赁收入稳定且可预测,更容易取得较低成本债务融资。公司2002年-2008年利息费用率逐年下降,从2002年0.44不断下降至2008年0.16。

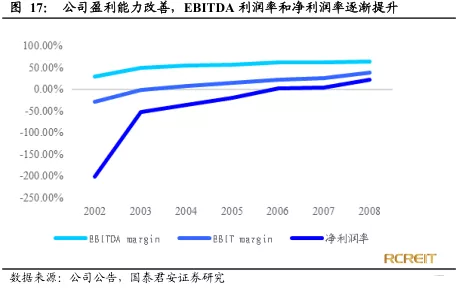

铁塔数量持续稳步增长叠加共享率上升下单塔收入不断提高,公司营业收入迅速增长;公司加强管理注重效率提升成果显著,费用率水平不断下降,净利润于2006年首度实现翻正,公司的盈利能力得到较大程度上的改善。

2.3. 稳定期(2008年以后):盈利能力稳定,国际化步伐加快把握全球机会

2008年开始,公司业绩进入稳定增长期。2008-2018年公司营业收入年化增长率15.04%,EBITDA利润率维持在60%左右,经营利润率维持在30%左右,公司转型REITs架构后,费用水平进一步下降,近三年净利润率维持在17%以上水平,EBITDA利润率和EBIT利润率略有下降主要系公司毛利率水平较低的海外业务扩张(主要为印度地区)所致。

美国市场业务保持稳定,重点扩展海外业务。经历了20余年的发展,公司目前已经探索出一套成熟可复制的运营模式。通过综合考察拟进入新市场的国家因素、行业因素、竞争对手,分析投资与经济环境、法律和监管条件后,通过建立全新的或扩大现有的通信房地产租赁业务来创造价值。通过海外并购,目前公司的业务范围遍布公司在全球包括北美、南美和欧洲、非洲、亚洲部分地区共计17个国家。

4G投资与国外站址数量扩张驱动公司业绩增长。2010年4G技术启动,该年美国通信运营商无线资本支出同比增长23.81%,推动公司在2010和2011年营收增速显著上升;2014与2016年公司营收快速增长主要系海外站址数量的扩张。

在所有境外业务中,亚洲地区业务发展迅猛。2016年公司收购了印度Viom公司51%的股权,Viom拥有42000个通信站点和200个DAS分布式天线系统。2018年公司收购印度电信公司Idea Cellular,获得了其在印度的9700个通信站点,同年从印度Vodafone收购了10200个通信站点,亚洲地区铁塔数量由2015年15070座爆发式增长至2018年75872座。亚洲地区收入占境外收入比例也不断攀升,从2015年15%提高到了2018年43%。

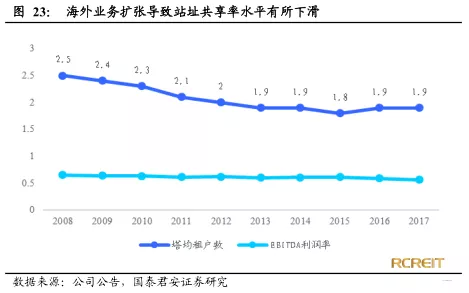

美国地区单塔租户数面临提升瓶颈,公司的国际租赁业务尚处于业务发展前期,塔均租户数较低,海外规模扩大下公司塔均租户数由2008年2.5租户/塔下降至2015年1.8租户/塔,近年来海外站址共享率有所提升,站址租户数小幅提升至2017年1.9租户/塔。

伴随着公司国际业务逐渐成熟,有望走出公司美国国内业务发展趋势,后期塔均租户数提升叠加费用率下降,海外业务盈利能力有望改善,推动公司业绩增长。

03 奉约收租的业务模式,独立运营是业务优势

3.1. 公司业务模式——通信行业包租公

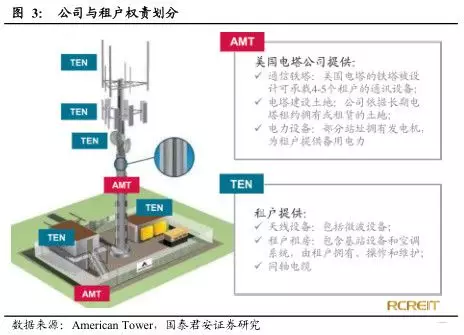

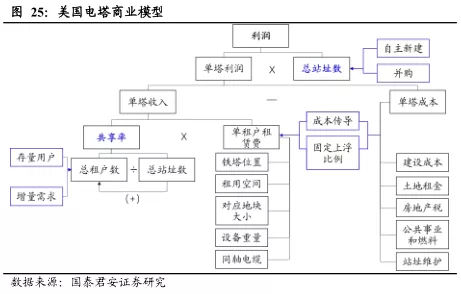

铁塔公司的商业模式主要为基于已有的铁塔资源,向通信运营商租赁通信铁塔上的空间用于搭载其通信设备,并收取租金。

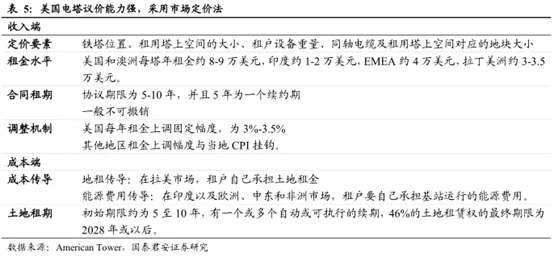

收入端:租金收入是公司最重要的收入来源。美国铁塔市场发展成熟,独立运营的第三方铁塔公司拥有着美国境内超80%的铁塔,议价能力强,普遍采用市场定价法定价。市场定价法考虑到出租资产对运营商的价值,体现与客户的议价结果。

成本端:与主营租赁业务直接相关的成本主要是站址的能源费用;其他管理销售费用主要包括土地租金、房地产税、监控、公用事业、保险、站址维护费用。公司拥有的较高的议价权支持公司在定价时进行成本转嫁,降低成本端价格变动带来公司业绩波动风险。由于通信铁塔是种子产行业,公司折旧费用占比较高。

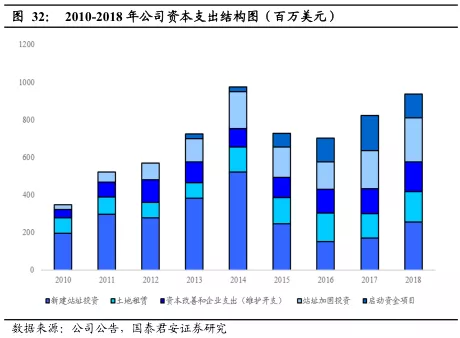

通信铁塔作为资产密集型行业,长期资本支出占用公司大量资金。公司资本支出活动可以划分为收入维护型资本支出和创收型资本支出。收入维护型资本支出主要包括照明系统、栅栏维修和地面保养及IT基础设施维护支出,在美国市场上,公司每座塔每年的维护型资本支出大约为1000 - 1500美元,在国际市场上,每座塔每年的花费约为500 - 700美元;

创收型资本支出即为提升公司服务的租户数从而提高总业务收入而进行的资本支出,包括:1)为提高共享率水平,增加铁塔容量的站址改造资本开支(例如扩高、地基加固等),AMT与租户共担此类成本;2)土地租赁和购买;3) 可自由支配的资本项目,包括建设新的通讯设施和发电机;和4) 启动资金项目,即在新市场收购或开展业务。

财务费用上,利息支出与所得税主要受到公司资本结构和分红政策的影响。

公司的经营模式决定了所拥有的站址资源是业务的核心,站址资源规模直接决定了公司能够服务的用户规模。扩大站址规模的方式主要包括自主新建和外延收购,此外,站址规模的扩大具有一定的规模效应:运营商倾向于应具有全网经营能力的铁塔公司达成长期合作。

目前通信技术升级换代的周期越来越快,运营商为了抢占先机需要快速铺设全国性的网络,AMT拥有着庞大的站址资源,且地域分布广泛,与AMT合作降低了寻觅成本,也易于进行统一管理;而对AMT而言,公司能够在新市场复制已建立的运营系统和流程,或是扩大现有市场内的资产而不需要显著增加管理费用。

3.2. 铁塔共享降本增效,打开利润向上空间

共享铁塔模式最早起源于美国,是一种双赢和高效的铁塔运营模式。

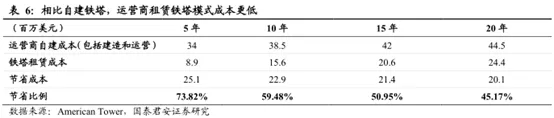

对通信运营商而言:“共建共享”模式明显优于“自建自用”模式。根据测算,运营商租用铁塔的成本相对“自建自用”更低:5年的租用期可节省73%以上资金,10年租期可节省约59%的资金,15年租期可节省约51%资金,20年租期可节省约45.17%资金。

此外,自建自用需要运营商自主寻找站址、协调物业,建设铁塔,在通信技术演进快速的今天,自建铁塔作为资产密集型项目,将占用大量资金;铁塔建设周期长,也不利于运营商快速铺设网络,抢占先机。

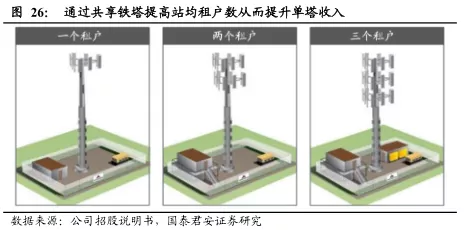

对铁塔公司而言:共享铁塔模式可带来更高的边际回报。建设一座铁塔的投资相对固定,而如果同时将铁塔租赁给不同用户,仅需要付出相对较少的改造与加固成本,铁塔公司就能获得成倍的租金收入,边际效应非常显著。

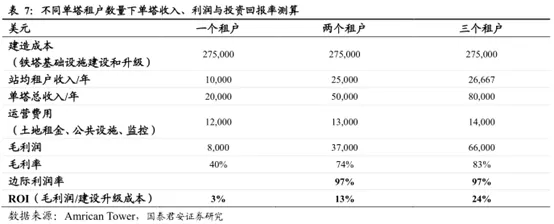

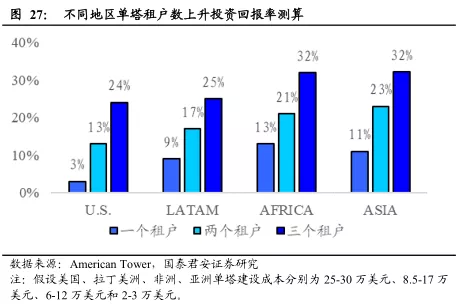

根据测算,增加站均租户数将显著提升ROI。假设单塔的初期建造成本为27.5万美元;且对比运营商主导铁塔公司或合资铁塔公司,独立铁塔公司议价能力较强,公司定价对两个及以上租户并没有折扣, AMT测算中联合租户甚至比固定租户支付了更高的租金,假设一个租户、两个租户、三个租户的边际年租金为2万美元、3万美元和3万美元;

运营成本(土地租金、监控、公共设施等)随着租户数量的上升有所提升,可以得出,随着单塔上租户数量不断提升,公司的毛利率从40%提升至83%,2个租户与3个租户的边际利润率达97%,三个租户投资回报率为24%,远超单一租户时3%。

3.3. 公司的经营优势

3.3.1. 独立的铁塔公司,面对上游转嫁成本面对下游高议价打开利润空间

运营商分拆铁塔资产,成立专业的铁塔公司已成为确定性趋势。早期,通信设施设备包括发射塔、网络管理和呼叫中心在内的战略基础设施大多由运营商垂直整合。

而随着:1)数据支持服务爆炸式增长,通讯技术更替周期越来越短,运营商不得不腾出更多的资金来应对网络技术和设备升级;2)运营商间的竞争日益激烈,世界各地的平均每位用户收入都在稳步下降,不断压低利润率,运营商逐渐将自有的铁塔资源剥离给独立第三方铁塔公司后售后回租,或成立合资的铁塔公司,以推行共享铁塔模式。

全球各地不同的推行政策、需求、市场成熟度下形成了三类不同的铁塔企业运营模式:1)运营商主导的铁塔公司,运营商股份占比51%以上,以亚太地区为代表,代表公司如中国铁塔、印度铁塔等,如果去掉中国铁塔的192万座铁塔,全球占比将下跌至9.1%;2)独立的铁塔公司,即第三方公司独立运营,以美国和加拿大地区为代表;3)合资基础设施公司,由两家及以上的移动网络运营商将设备投入到第三方公司进行管理,欧洲的规模占比相对较高。

从运营模式上看,北美铁塔租赁市场成熟度高,主要以独立铁塔公司模式为主,AMT与CCI、SBAC均为独立运营的第三方铁塔公司,相比于由运营商主导的铁塔企业,AMT模式更健康,议价能力强,在增加单塔租户数时不用提供费率优惠,保证了公司的利润水平。

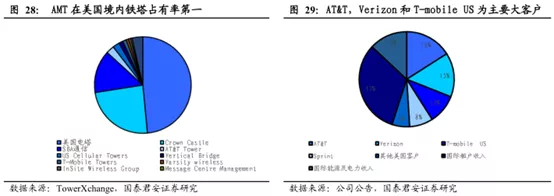

从竞争格局看,美国的铁塔公司数超过100家,大多数企业规模较小,其中美国电塔国内市场占有率最高。行业地位明显,美国境内前三大铁塔公司美国电塔(American Tower)、冠城国际(CrownCastle)和SBA通讯合计拥有美国境内超76%的市场份额。

从租户结构上看,AMT的租户包括美国领先的无线运营商AT&T、Verizon、T-mobile和Sprint,以及国际市场中许多大型跨国运营商。2019年一季度AT&T、Verizon、T-mobile和Sprint分别贡献了16%、15%、10%和8%的收入,来自四大运营商的收入占美国境内总收入的89%;公司来自国际租户的收入占比32%。公司的客户结构较为分散,地域分布广泛,在面对下游客户时拥有较高的议价权。

3.3.2. 合约时间长+合约不可取消+高续租率带来稳定收入来源

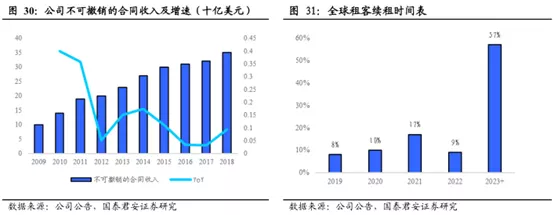

长达10年的不可取消的租赁合同是公司未来稳定现金流的基础。公司与租户签署为期10年的不可撤销租赁合约,而后租户可选择签订多个续约条款。截至2018年底,公司未来不可取消的租户租赁收入接近350亿美元,是2018年收入的5倍。约57%的租户租约的续签日期为2023年及以后。

无可选择的站址资源带来高续租率,保证了未来的高出租率。从AMT发展历史上看,公司客户流失率平均约为每年租户账单的1%至2%。AMT拥有全美最大规模的铁塔资源,地域分布广泛,对运营商来说,除了寻找替代站点需要付出的寻觅成本外,合适的替代站点可能不存在或者不适用,为通信网络重新选址,搬迁通信设备也将带来高昂的成本,甚至影响客户的通信质量,都使得AMT的租户续签合约的比率非常之高。

3.3.3. 年度价格上调机制+成本转嫁+提升共享率边际成本可控

租赁合约内嵌年度价格上调机制,租金水平稳定上涨。在美国市场上,采用固定年度价格增长机制,每年费率平均增长3%;在公司海外市场上,费率一般与当地的CPI指数挂钩,以对冲长期通胀和外汇贬值带来的风险。

已建成的铁塔站址维护成本保持较低水平。公司铁塔维护成本较低,此外,得益于公司的市场议价能力,公司能够将部分运营成本转嫁给租户:在拉美市场,租户自己承担土地租金,在印度、欧洲、中东、非洲市场,租户自行承担运行基站的能源费用,以转移上升的要素费用对公司营收带来的负面影响。这使得对已建成的铁塔,公司只需要相对较低的年度资本支出来维护通信站点,公司多年来每站址维护型资本支出始终处于较低水平,近10年平均每年占公司主营业务收入比为2.59%。

稳定可靠的收入来源与低维护成本支出保证了公司拥有充足的资金进行创收型资本投资。公司大部分年度资本支出预算用于增长性投资,包括站址收购与新建、土地租赁、为提高单站址可搭载的租户设备数而进行的站址改建和加固与启动资金项目。

3.3.4. 稳定的不动产资源

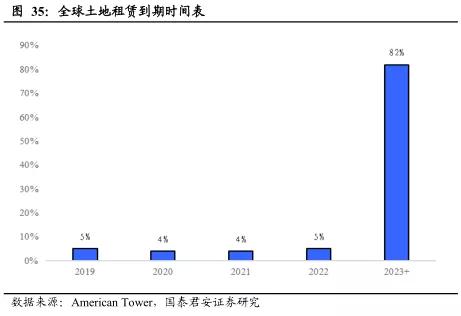

公司拥有充足且稳定的土地资源,造就了公司安全的基站不动产。在美国,超过33%的土地是根据融资租赁或永久地役权拥有或经营的,土地业主高度分散、90%左右的土地租赁权由拥有单一土地的房东持有。公司租赁的土地平均剩余期限超过28年,平均租期延长一般至少30年,公司在全球约有82%的土地租赁合同在2023年以后到期。

3.3.5. 转型基础设施REIT,资金成本和税负进一步下降

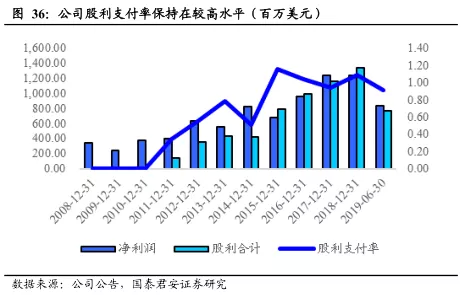

2012年1月,美国电塔向REIT转型。根据美国的规定,REITs需要将总资产的75%投资于不动产,至少90%的收入进行分红,满足要求的REITs在运行期间,除资本利得和确定的非现金应税收益应纳税之外,、可以免税进行股利分配。

截至2018年12月31日,公司属于REITs业务包括美国地区铁塔租赁业务、在尼日利亚、哥斯达黎加和墨西哥德国的业务以及室内DAS网络业务和服务部门。2019年1月,该公司在法国的大部分业务也成为了REIT的一部分。公司转型REITs后,为符合REITs规定的标准,公司始终保持着及极高的股利支付率。

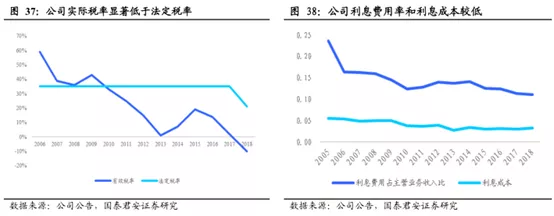

由于REITs分红的抵税效应,公司自2012年以来的连续经营收入有效税率(ETR)始终大幅低于联邦法定税率。

除了降低税收负担以外,REIT还是一种低成本的融资方式。公司自2011年以来资产负债率始终超过70%,由于近年来公司海外并购速度加快,资产负债率水平进一步上升,直接进行债务融资将导致高昂的融资成本。公司利用美国发达的资本市场,以铁塔租赁收入为支撑发行REITs,获得低成本融资用于站址收购、建设和国际化扩张,近年来公司债务的平均利息率均不超过4%,利息费用占主营业务收入的比重不断下降。

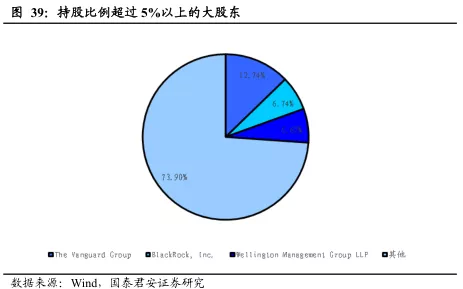

REITs结构要求至少需要100位投资者,并且前五大投资者持股比例不超过50%,公司持股比例超5%的大股东有三个,分别为The Vanguard Group、BlackRock, Inc.和Wellington Management Group LLP,合计持股比例为26.10%,股权结构分散。

04 志在必得——规模优势显著先发优势明显迎接通信新周期

4.1. 全球范围的通信技术变革下基站需求将进一步扩大

4.1.1. 持续的美国市场需求

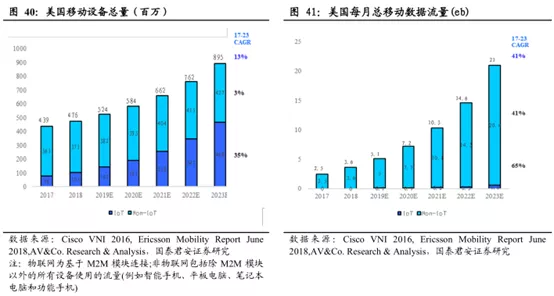

通信技术的变革伴随着无线数据流量的数量级别式扩张,带动对铁塔行业的需求持续增长。3G时代用户每月数据流量使用量仅为几十兆或几百兆,随着4G技术的成熟发展用户数据流量进入G兆时代,快速增长的无线数据使用和先进无线设备的采用,推动移动通信市场消费与投资的快速增长。除已存在的站址上租户的租约需求,数据流量扩张和通信技术革新带来对基站庞大的增量需求。

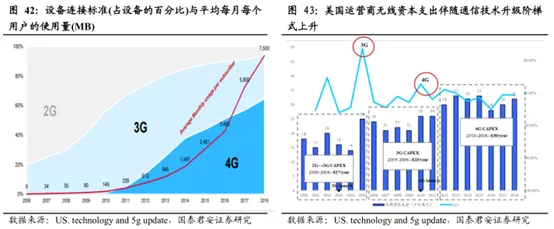

美国首批标准前5G移动部署已经开始,运营商正在投资于更密集的宏站网络。每种通信网络技术的更新换代速度越来越快,但从出现到最终被迭代的生命周期约为20年。

4G在美国的推广已经花了近十年的时间,目前运营商对国内的4G网络覆盖基本完成,但在深度和广度上仍有较大提升空间,仍将对数据流量需求密集或覆盖不足的地区进行补缺补漏,4G和在未来较长一段时间内将与5G共存,继续推动长期稳定的通信塔需求。

美国运营商无线资本支出的增长伴随着通信技术的升级换代呈现出周期性波动和明显的阶梯式上升。2003年和2010年3G技术和4G技术在美国相继启动,无线资本支出在2005年和2010年同比快速增长;年平均资本开支水平随通信技术周期更迭显著提升。

5G移动网络商用预计将在2020年的时间框架内完成,有望驱动美国运营商无线资本开支的再次大规模增长,和未来较长一段时间内平均支出规模的提升。

此外,从2G到3G,再到4G、5G,信号频率逐步上升,当其他条件相同时,基站的覆盖范围不断减少,随着设备变得越来越先进,对高带宽应用程序和更高服务质量的需求不断增加,也导致可以传输信号的范围越来越窄,运营商需要布置更密集的基站传输信号,将带来庞大的通信铁塔设施都需求,驱动铁塔公司业绩增长。

4.1.2. 国际市场需求强劲

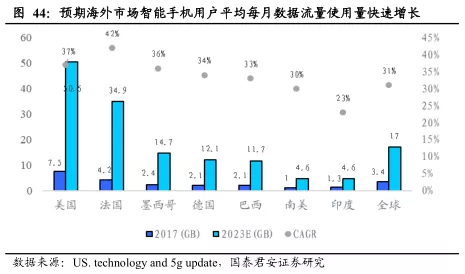

最初的5G应用预计将推动美国等更成熟部分市场的增长,而在国际市场上,世界不同国家正处于无线技术部署的不同阶段,随着新兴市场越来越多的廉价智能手机的出现,和4G网络在这些地区的日益普及,将推动移动数据使用量的增加,海外市场机会广阔。

4.2. 先发优势显著,志在必得

通信铁塔属于资本和时间密集型,以地理位置为基础的行业。首先,对铁塔公司而言,铁塔站址新建和规模不断扩张需要大规模的初始资本投入,铁塔规模和在地理位置上的广泛分布也需要较长时间的积累。

而从铁塔位置上看,通信铁塔的选址具有排他性,优势的区位将成为铁塔行业的稀缺资源,并带来更高的回报率;对对租户而言,新站址的寻觅与设备搬迁的成本也抑制了租户更换铁塔公司的意愿,都导致行业先发优势明显。

公司在全球拥有约17万个通信铁塔站点,其中美国约4.02万个,国际市场上拥有约12.9万个,公司超95%的美国站点位于城市环境之外,绝大多数站点所处的传统宏塔将持续作为移动网络的骨干。

公司充分利用全球各个地区通信技术发展的不同阶段与各种趋势,包括美国5G 技术的不断推进,和发展中地区低成本智能手机普及率快速上升背景下对铁塔基础设施需求的快速提升,有利于平滑公司业绩受行业投资周期影响的波动性,获得业绩持续增长的动能。

05 国际竞争者分析:不同战略下看行业未来机遇

公司在美国市场上的主要竞争者主要有冠城国际(CCI)、SBA通信,此外,国际上规模较大的铁塔公司还包括中国铁塔。

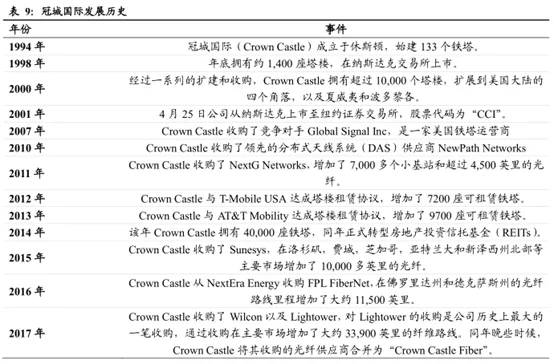

5.1. 冠城国际——小基站的领导者

冠城国际(Crown Castle)是美国最大的共享通信基础设施供应商,拥有、租赁和经营无线基础设备,包括信号塔和其他结构,如屋顶(信号塔)、分布式天线系统(DAS)以及各种形式的第三方信号塔下的土地权益。2015年,公司拟战略转型通信基础设施一站式解决方案供应商,计划建设数万英里长的光线以及数万个小型蜂窝式网络节点。

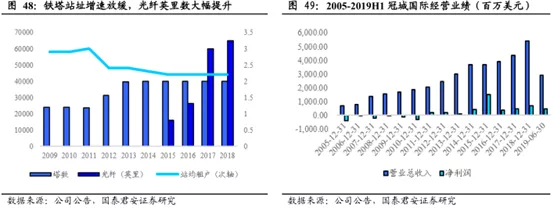

与AMT相似,公司主要通过并购进行业务扩张,公司的主营业务包括通信铁塔租赁及服务以及近年来开拓的光纤租赁及服务业务。目前,公司拥有超过40,000个蜂窝塔、约65,000个在岗或未签约的小细胞节点和大约70,000英里的光纤,支持美国各主要市场的通信基站以及小型蜂窝和光纤解决方案。

公司最初主营塔类业务,近年来公司注重小基站与光纤业务的开拓,光纤英里数大幅提升。公司业绩上自2011年实现正净利润后业绩平稳,2013年净利润水平下降主要系公司所得税相较前一年大幅上升,2015年净利润大幅上升主要系公司出售独立运营的部门CCAL取得的收益流入停止经营收益。

公司已成为小型蜂窝式网络技术的市场领导者。近年来,公司通过不断收购小基站与光纤企业,扩展了公司在通信基础设施领域的布局。小型蜂窝是网络由一系列小型低功率天线组成的,由于它们的能量较低,而且离地面更近,因此,尤其是在人口密集地区,小基站是一种理想的更精确、更有针对性地满足不断增长的数据需求的解决方式。

公司的小型蜂窝网络通常连接到现有的公共路权基础设施,如公用电线杆、路标或路灯之上。随着5G时代开启,高昂的建设成本与有限的土地资源使得宏站存在一定的提升瓶颈,预计对小基站的需求将会大幅提升,用于加强区域覆盖与信号加密,有望为公司带来新的业绩增长点。

光纤是连接小型蜂窝式网络的纽带。公司拥有并运营着全国最大、密度最大的光纤网络之一,总里程约7.5万英里。除了为服务于其通信基础设施之外,许多企业、组织和社区都利用了它为数据传输、云服务和其他带宽要求很高的应用程序提供的的快速连接的能力。

公司的光纤资产包括:1)2012年收购的Next G, Inc,2)2015年收购的Quanta Fiber Networks,Inc,以及3)2017年收购的FPL FiberNet Holdings、LLC, NextEra Energy, Inc.的部分子公司、Wilcon Holdings LLC和LTS Group Holdings LLC。

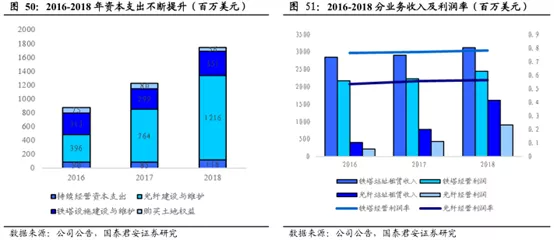

受小型蜂窝式网络和光纤建设的影响,公司近三年资本支出水平不断增加,然而在铁塔站址租赁业务上,公司铁塔站址规模扩张停滞,同时共享率水平有所下降,站址租赁管理业务收入增速放缓。光纤站址租赁业务毛利率水平相对铁塔站址租赁较低,光纤业务规模迅速扩张降低了公司整体毛利率水平,公司盈利能力有所下滑。

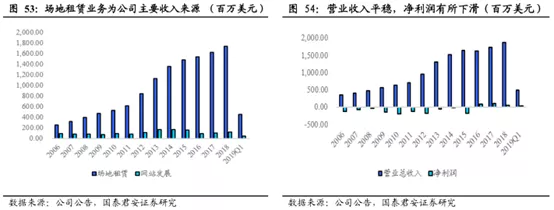

5.2. SBA通信——致力于铁塔租赁业务

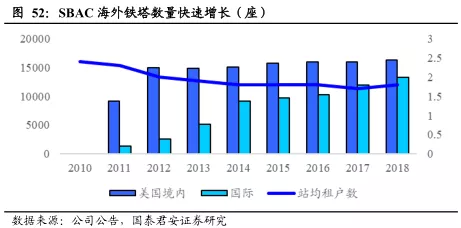

SBA通信公司是一家在在北美和中美洲的领先的无线通信基础设施提供商和经营者。与AMT相似,公司同样走国际化道路,近年来公司国际站址数量增速远超国内。

截止2019年3月31日,公司在全球运营着29687座通信铁塔,其中超13300座位于国外,目前,除美国本土以外,公司在阿根廷、巴西、加拿大、智利、哥伦比亚、哥斯大黎加、厄瓜多尔、萨尔瓦多、危地马拉、尼加拉瓜、巴拿马、秘鲁12个国家都开展了铁塔租赁与管理服务业务。

公司主要经营两类业务:站点租赁和网站开发服务。站点租赁业务:公司在长期租赁合同前提下,提供多站点功能且可以一对多的无线天线塔租赁服务,公司也提供一系列的蜂窝基站的安装、优化和集成服务;网站开发服务:为无线供应商提供协助发展他们自己网站的服务。

站址租赁是公司主要的收入来源,公司营业收入平稳,2016年营收下降为网站开发业务收入减少,尤其是与Sprint相关的业务;2018年净利润水平下降主要系清偿债务造成的大量损失,公司冲销了与2013-1C,2013-1D塔证券偿还相关的未摊销融资费用,以及与偿还2014年定期贷款和2015年定期贷款相关的原发行贴息及未摊销融资费用。

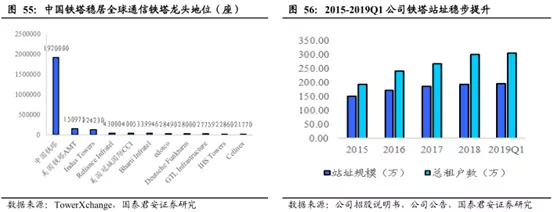

5.3. 中国铁塔(00788)——全球最大的通信铁塔运营商

中国铁塔是全球规模最大的通信铁塔基础设施服务提供商。在站址数量、租户数量和营业收入上均位于全球第一。2014年中国铁塔成立后,陆续接受三大移动运营商铁塔资产分拆,中国铁塔出资2314亿元收购三大运营商铁塔资产,而后几年通过收购与自主新建,公司铁塔数量稳步上升。

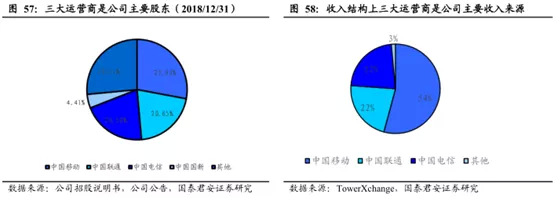

与美国独立运营的三大铁塔公司不同的是,中国铁塔是由运营商主导的铁塔公司,面向下游议价能力受限。从股东结构上,公司的大股东为三大通信运营商,合计持有公司69.08%的股份;

此外,从2018年客户收入结构来看,三大运营商几乎是公司全部收入来源,来自中国移动、联通、电信的收入占比依次为54%、22%、22%。三大运营商既是公司的股东亦是公司的主要客户,公司在铁塔租赁业务上对运营商议价能力较弱。在推行共享铁塔模式时,公司不得不为运营商提供更高的折扣率。

基于公司最新的定价模式,根据测算,一个租户时,中国铁塔公司每个铁塔每年收入47660元;两个租户时,每塔每年收入61701元,提高29.5%;三个租户时,每塔每年收入79445元,提高28.8%。提升共享率水平带来了显著的边际收益,但低于独立运营的美国电塔公司的边际收益水平(由一个租户增加至两个租户或由两个租户增加至3个租户均为97%)。

公司开拓室分和跨行业站址应用与信息业务,并于2019年进入储能应用市场,新兴业务有望带来新的业绩增量。室分业务上,公司从大型场馆、隧道、高铁、机场、高速公路、交通枢纽等对建设技术要求较高、资本开支较大的项目切入,有望承接原运营商在以上场景的室分设备更新;

跨行业站址应用与信息业务潜在规模巨大,随着物联网、云计算和大数据技术的发展,铁塔站址的数据采集、监测和汇总价值凸显。公司拥有国内95%以上站址资源,覆盖各个行业客户,能够为各行业信息化建设提供信息服务,规模效应显著。

新能源业务上,2019年6月5日,中国铁塔成立全资控股的铁塔能源有限公司,目前主要业务集中于储能和动力电池板块,而公司原有的站址资源和备电保障能力是公司空间场景拓展与跨界合作的优势所在。

5.4. 财务指标对比

盈利能力上,SBA通信EBITDA利润率最高,中国铁塔EBITDA利润率略微高于冠城国际与美国电塔:分析认为可能是由于1)中国铁塔拥有全国统一的互联网化运维平台,人均管理铁塔数量远高于国际同行业平均水平,而可比公司中AMT和CCI均有国际业务,业务地域分布分散会提高公司的运营成本,相比之下中国铁塔的运营成本相对较低;2)中国铁塔业务范围扩展下,跨行业业务以及站址维护等服务业务毛利率水平较高,规模扩大一定程度上提升了公司EBITDA利润率。

净利润率AMT最高,中国铁塔最低:美国电塔是规模最大的独立的通信铁塔运营商,议价能力强,此外经营模式成熟,经营管理费用与财务费用均维持在较低水平,保证了公司较高的净利润率;中国铁塔尚处于发展早期阶段,折旧费用占营收比重大,且共享率水平相对成熟的租赁公司仍较低,中国铁塔公司2018年延长新建地面塔的折旧年限由10年至20年,同时随着共享率进一步提升,盈利能力有望改善。

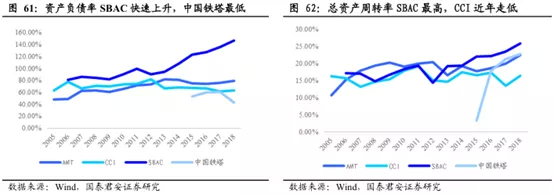

资本结构上:SBA通信(REITs)近年来债务比率大幅上升,中国铁塔相比同业处于较低水平,冠城国际与AMT均采用REITs架构,能够获得较低成本的债务融资,资产负债率处于高位。

营运能力上:SBA通信总资产周转率最高;中国铁塔近年来持续上升,经营逐渐步入正轨;AMT中期下滑分析可能是由于资产周转相对较低的海外业务迅速扩展所致,随着海外业务经营进入稳定期,共享率水平提升下营运能力有望逐渐上升;冠城国际由于近年来迅速扩展光纤业务,资本开支不断加大,同时光纤业务未大幅放量,预期随着战略调整期结束,光纤与小基站细分行业放量,公司营运能力有望提升。

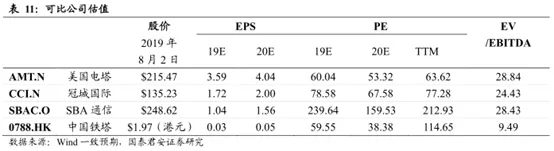

估值水平上,美国电塔、冠城国际、SBA通信EV/EBITDA乘数分别为28.84、24.43和28.43,显著高于中国铁塔9.49。独立运营的铁塔公司模式更优,有用更高的议价能力,能够获得市场更高的估值。

扫码下载智通APP

扫码下载智通APP