中泰证券:美国经济继续走低,加配黄金逻辑不变

本文来自微信公众号“分析师谢鸿鹤”,作者是中泰有色。本文观点不代表智通财经观点。

美国宏观分析:中美贸易关系恶化,美国经济继续走低

美联储降息偏“鹰派”,但美国经济继续走低,货币宽松预期不变。当地时间7月31日,美联储宣布召开FOMC会议,宣布降息25个基点至2%-2.25%,符合市场预期,为2008年以来首次降息。与此同时,美联储将于8月1日结束缩表计划。但其后鲍威尔的发言偏鹰派,其

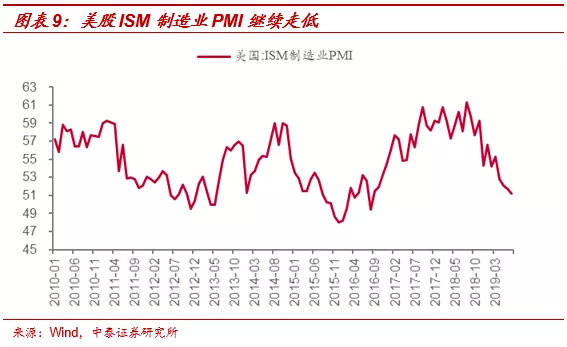

表示前景不确定性维持,将采取适度行动,降息的决定是由于全球发展,在考虑未来利率路径时还要看数据和风险。由于市场对美联储降息充分预期,金价在宣布降息和新闻发布会后回调1%左右。我们认为这属于典型的“sell news,获利回吐”。美国经济继续走低:8月1日公布的7月ISM制造业PMI仅录得51.2,明显低于预期的52.0和前值的51.7,这也是2016年10月份以来的新低水平,经济继续走弱很明确。此外特朗普宣布对中国3000亿的商品加征关税,为全球贸易前景蒙上了一层阴影,因此美国经济缺乏继续上涨的动力,在贸易关系可能再次升级的背景下,美联储下半年继续降息的可能性正在上升。

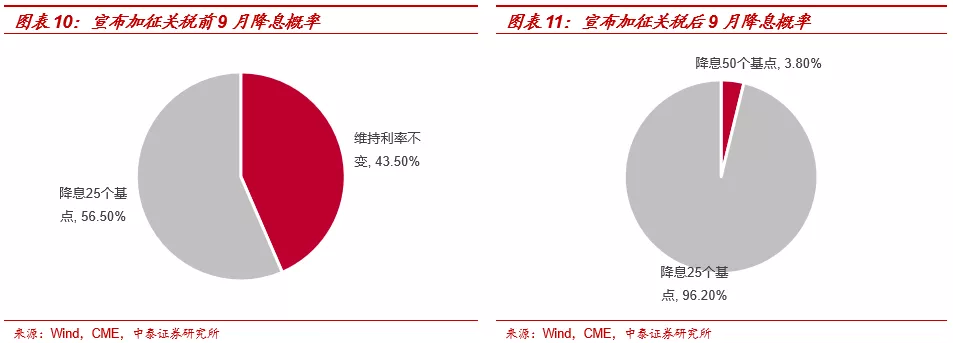

中美贸易关系升级,美联储9月降息概率大幅上升。如果美国进一步加征3000亿商品关税,或将进一步拖累美国经济(进口商品价格↑,美国家庭负担↑,抑制经济占比七成的消费支出,GDP↓,根据IMF,关税上升成本几乎全部由美进口商与消费者承担,美国半导体协会统计,若对所有中国输美IT产品加征关税,将影响美国GDP的0.9个百分点,IMF预估或影响全球GDP的0.5个百分点),持续降息或不可避免。根据CME观察的数据,在特朗普宣布对中国3000亿商品加征关税后,美联储9月降息概率大幅提升,降息25个基点概率由56.50%上升至96.20%,维持利率不变的概率由43.50%变为0%,降息50个基点概率由0%上升至3.80%。我们认为真实收益率下行趋势不改,当前时点,金价上涨处于经济回落的第一阶段——交易国债收益率下行,维持前期观点,黄金/白银板块配置价值依旧,继续坚定加配贵金属板块。

征3000亿商品关税,或将进一步拖累美国经济(进口商品价格↑,美国家庭负担↑,抑制经济占比七成的消费支出,GDP↓,根据IMF,关税上升成本几乎全部由美进口商与消费者承担,美国半导体协会统计,若对所有中国输美IT产品加征关税,将影响美国GDP的0.9个百分点,IMF预估或影响全球GDP的0.5个百分点),持续降息或不可避免。根据CME观察的数据,在特朗普宣布对中国3000亿商品加征关税后,美联储9月降息概率大幅提升,降息25个基点概率由56.50%上升至96.20%,维持利率不变的概率由43.50%变为0%,降息50个基点概率由0%上升至3.80%。我们认为真实收益率下行趋势不改,当前时点,金价上涨处于经济回落的第一阶段——交易国债收益率下行,维持前期观点,黄金/白银板块配置价值依旧,继续坚定加配贵金属板块。

贵金属:美国经济继续走低,加配黄金逻辑不变

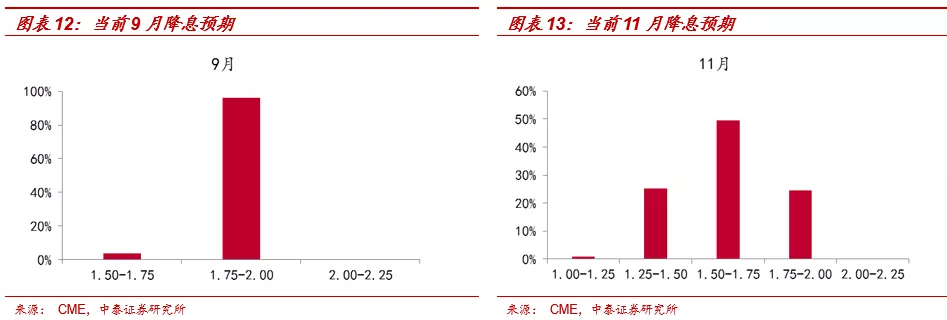

如上文所述,美国ISM制造业PMI继续下滑,全球贸易前景蒙上阴影,美国经济继续回落,预计年内美联储仍会降息。8月1日最新数据,美国7月ISM制造业PMI仅录得51.2,明显低于市场预期的52.0和前值51.7,这也是2016年10月以来的新低水平,美国经济继续走弱很明确。不断走低的PMI、疲弱的房地产市场以及全球摩擦令美国经济增长前景黯淡,通胀目标尚未达到,美联储下半年继续降息可能性很大。根据CME观察的最新数据,预计美联储9月降息25个基点的概率为96.20%,降息50个基点的概率为3.80%;10月降息25个基点的概率为43.7%,降息50个基点的概率为54.2%。

真实收益率加速回落,周内金价上涨1.4%。周内美联储宣布降息25个基点,并且于8月1日结束量化紧缩政策,美国真实收益率加速回落。我们重点跟踪的美国真实收益率指标(USA 10y TIPS yield)已由前期高位(2018年11月初1.17)回落至当前的0.20附近,降幅接近90bp。周内真实收益率较上周下降至0.20,不断走低的美国经济数据以及避险情绪的激增令COMEX金价周内继续震荡上行,总体收涨1.4%。

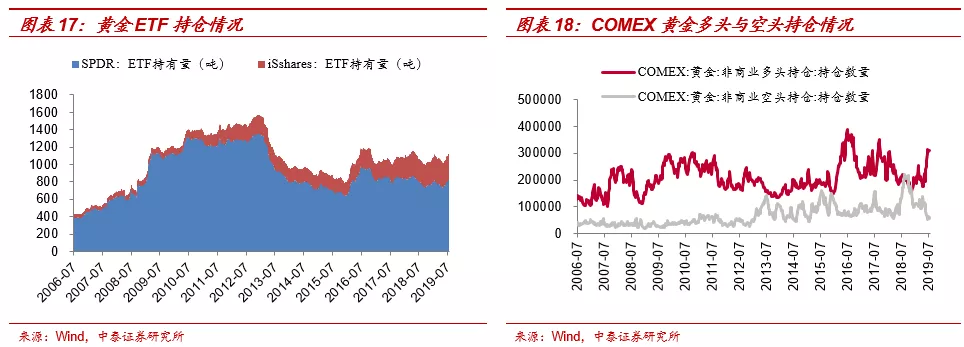

3.2 黄金ETF持仓较为稳定,COMEX净多头结构持续

黄金ETF持仓较为稳定,COMEX净多头结构延续。本周,黄金ETF持仓量(SPDR+iShares)1140.23吨,较前周增加20.63吨,黄金ETF持仓量仍较为稳定。周内,COMEX黄金非商业多头持仓略微上升至31.22万张附近(前值31.19万张附近),同时非商业空头持仓下降至5.78万张附近(前值6.06万张附近),净多头持仓量环比前周略升至25.44万张(前值25.13万张),COMEX净多头结构延续。

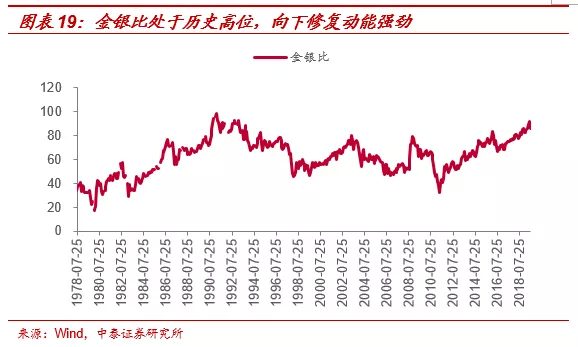

金银比价处于历史高位,修复动能强劲,白银投资价值剧增。当前金银比处于历史高位,甚至一度超过90,从历史上来看,一般是40-80运行区间;另外,从工业属性来看,白银在近三年供给年均1.4%收缩,今年以来持续的光伏高景气(白银工业需求中增速最快领域),这都带动了供需结构的边际变化,从而使得修复动能很是强劲。

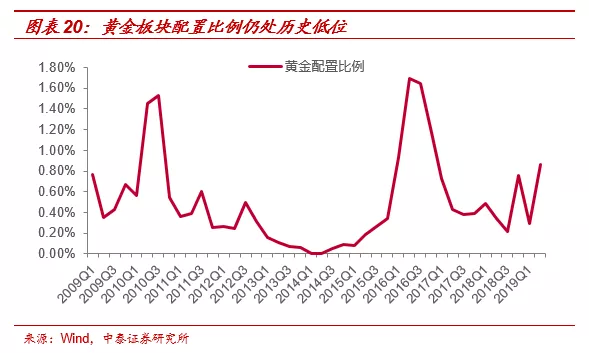

3.2 基金持仓:黄金增配明显,但仍处历史较低位置

从趋势来看,基金对有色金属行业的配置比例自2018年以来逐步下滑,2019Q2有抬头趋势,主要与黄金行情再次启动有关。从子板块来看,2019Q2基金对黄金板块配置占有色金属行业的65.69%,比重环比提升33.59pct;同期对稀有金属的配置环比下降24.68pct至19.59%。虽然近期基金增加了黄金的配置比例,但是拉长时间区间来看,当前基金对黄金的配置比例仍低于1%,远低于历史高位水平,黄金板块并未出现投资过热的情形。

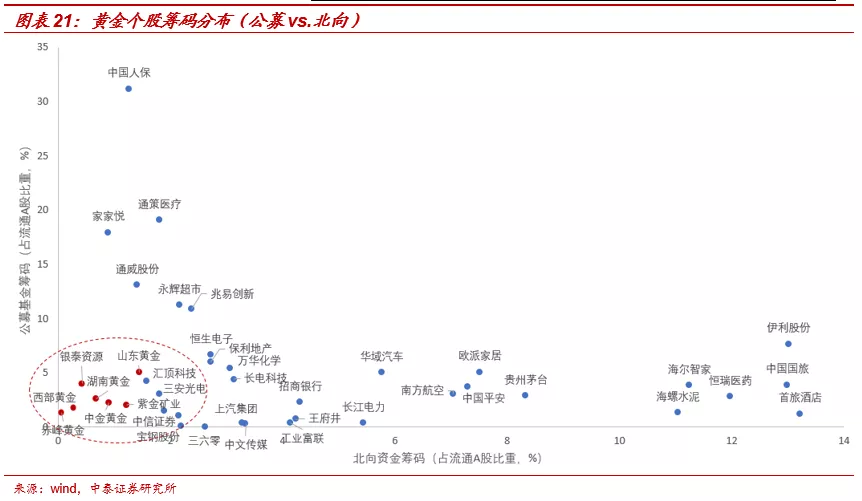

从筹码分布来看,黄金板块个股筹码较为分散,配置比例有很大提升空间。我们对比了目前部分行业龙头股与黄金个股公募筹码与北向筹码的分布特征,其中公募持仓数据是2019Q2开放式普通股票型基金、偏股混合型基金、灵活配置型基金持仓数据,北向资金数据为2019年7月25日,可以发现:黄金个股集中在了左下方的象限,筹码分布具有两低的特征,即公募基金持仓比例低、北向资金持仓比例低。当然,从黄金板块内部筹码分布来看,国内公募基金与外资均较青睐于山东黄金。

综上,美国经济美国经济自18年Q4见顶、5月底趋势回落,当前处于加速回落阶段,并将继续带动真实收益率趋势性回落,打开金价上涨空间。我们认为,当前时点,金价上涨处于经济回落的第一阶段——交易国债收益率下行,维持前期观点,黄金板块配置价值不减。

扫码下载智通APP

扫码下载智通APP