中金海外:8月资产配置仍以实际利率下行为主线

本文来自 微信公众号“Kevin策略研究”。

7月大类资产回顾:宽松开启;贸易关系升温打破市场平静

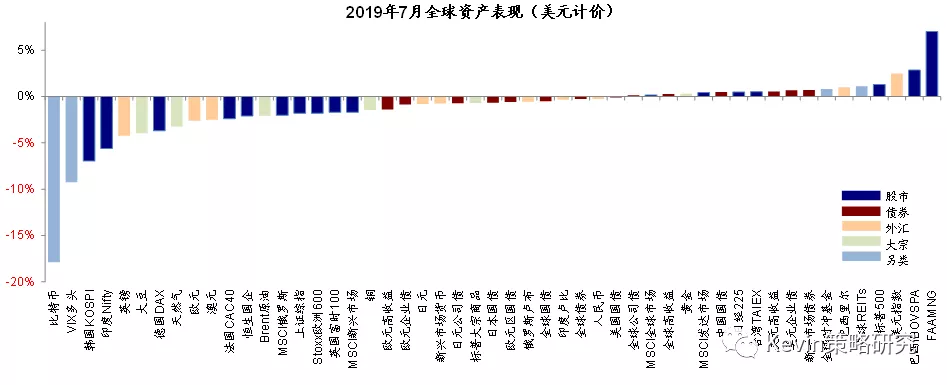

7月份大部分时间里,由于投资者都在静候月底美联储降息决策、叠加夏季交易清淡,因此全球市场和主要资产价格表现都较为平淡。然而,月底FOMC会议与骤然再起的贸易问题打破了这一平静。虽然如期降息,但略不及预期的前瞻指引使得部分围绕宽松逻辑演绎的资产出现了短暂回撤,紧随其后的贸易关系更是推升了避险情绪,也改变了FOMC后的表现逻辑,使得风险资产大涨、避险资产大跌。整体来看,美元计价下,7月全球主要大类资产中,FAAMG、巴西股汇、美元指数、标普500、REITs领先;比特币、VIX多头、韩国、印度、英镑、大豆最差。

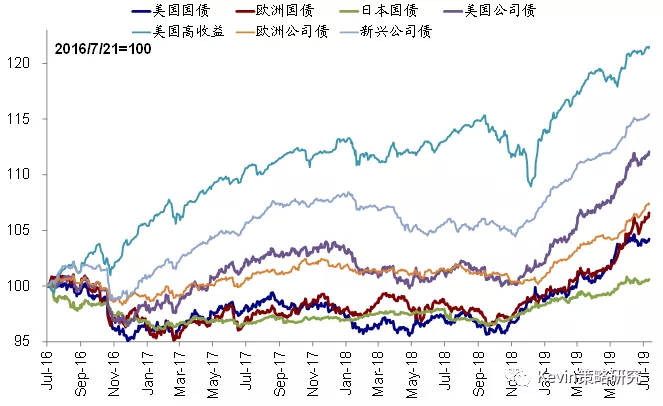

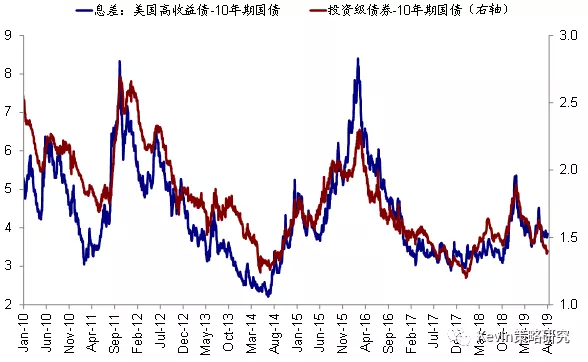

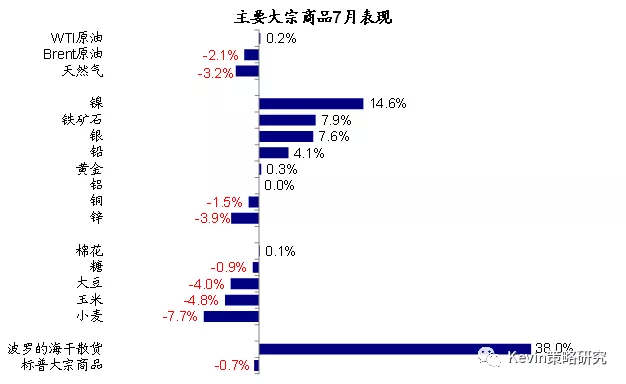

7月,1)跨资产,股>债>大宗;2)权益市场,发达涨新兴跌;发达中,美国>日本>欧洲(本币);新兴中,土耳其、巴西、阿根廷领先,印度、墨西哥与韩国大跌;板块层面,信息科技领涨、能源和原材料落后;3)债券市场,7月大部分时间利率水平整体持平甚至略有回升,但8月初贸易关系升温推动利率急转直下,目前10年美债已经降至~1.84%的2016年美国大选来新低,实际利率整体继续下行,信用利差月末有所抬升;4)大宗商品表现落后,波罗的海干散货、黑色金属等上涨,但农产品和天然气大跌,8月初避险情绪推动黄金大涨;5)汇率:尽管美联储如期降息,但美欧数据分化以及欧央行宽松预期推动美元依然走强;6)另类资产中,实际利率下行背景下REITs继续领涨,比特币大跌。

7月,资金继续流入债券,但股市趋弱,除美股外,其他主要市场流出压力加大。金融条件方面,主要市场整体中性略偏宽松。经济意外指数方面,欧洲大幅回落而其他市场整体改善。

8月全球市场展望:贸易关系波澜再起,是否5月重现?同与不同?

8月初贸易关系再度升温,像极了5月初美方突然表示将把中国2000亿美元商品关税提高至25%的情形。从过去3个月的演变过程看:5月初贸易问题升温,避险情绪导致风险跌避险涨;6月初美联储主席Powell讲话释放降息信号,宽松预期使得美股止跌、股债同涨;7月G20峰会后的乐观情绪推动风险资产继续上涨而避险资产持平。8月初贸易关系再度升级,全球大类资产价格似乎又回到避险情绪主导的逻辑下。那么,这是否会是5月的重现?目前与当时又有哪些同与不同?对比当时情形或许能够为未来市场演变提供一定借鉴。具体而言:

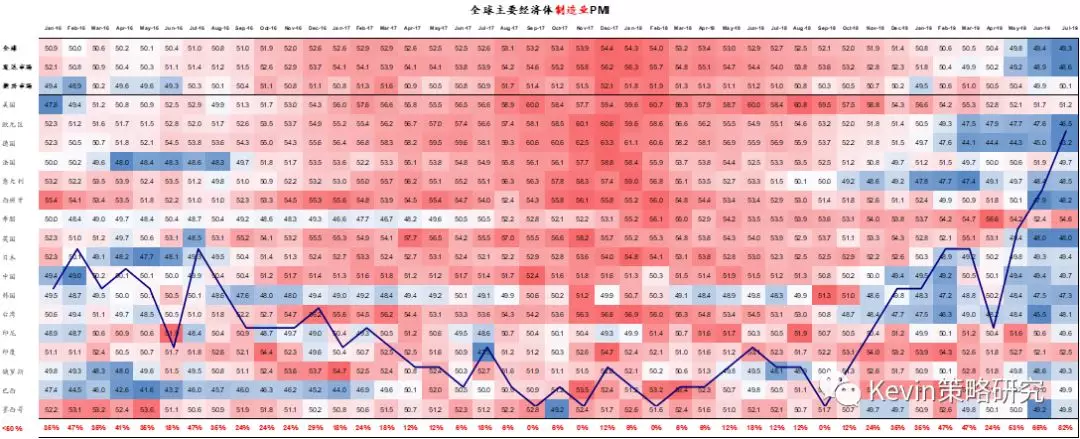

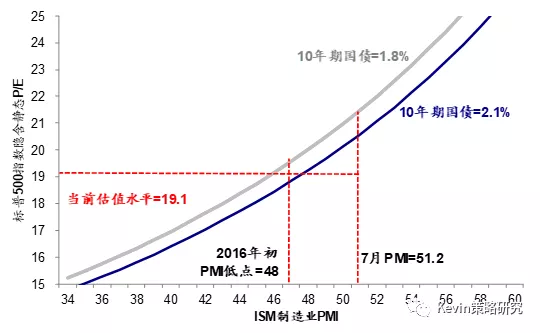

与当时相似的是,增长整体仍处于下行态势,甚至压力更为明显。5月以来,全球整体增长正处于下行通道,不论是美国和欧洲的二季度GDP、主要市场PMI、以及二季度企业盈利都是如此。目前,全球主要市场制造业PMI进入收缩区间的比例已经超过八成,这较5月五成左右的比例进一步抬升(图表27)。不过,虽然整体向下,但不同市场之间存在差异,例如美国数据多数好于预期,没有市场担心的那么差,而欧元区数据则大幅低于预期,特别是德国,这也是美联储虽然降息,但美元7月依然整体走强的其中一个原因。

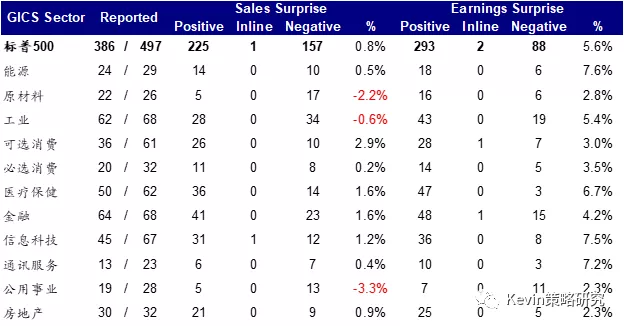

从企业盈利角度,目前与当时一样,也正处于美股业绩披露期中段。虽然市场预期二季度盈利增速较一季度进一步回落(-1.1%),但与一季度类似,依然是多数好于预期(76%,图表10)。

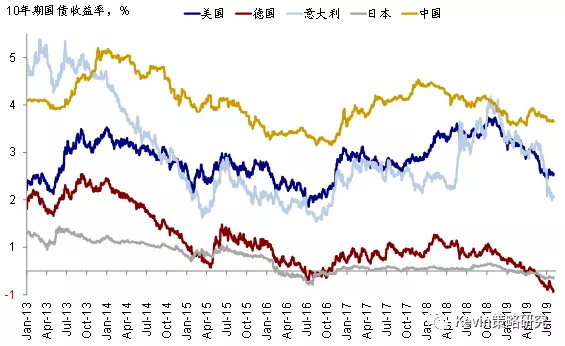

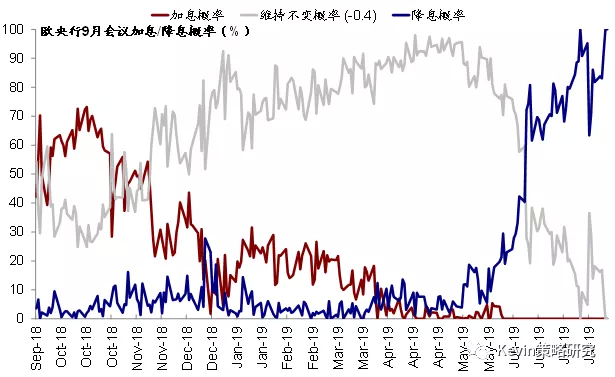

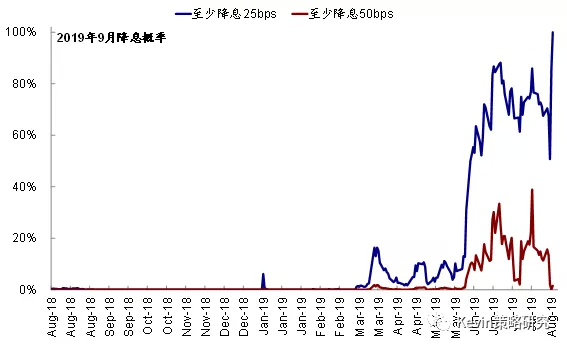

全球货币宽松态势更为明确。相比5月,当前全球宽松态势更为明确,不仅美联储已经在金融危机十年之后首度降息25个基点,欧央行7月议息会议上也透露出较为明确的降息信号。目前,市场隐含的美联储和欧央行9月降息的概率目前均接近100%(图表11)。相应的,全球利率水平也降至更低水平(10年美债~1.8% vs. 5月初的~2.5%)、负利率债券规模再上台阶(当前为14.5万亿美元 vs. 5月初的10万亿美元,图表12)。

不过,从市场预期角度看略有不同的是,当前的预期打得更满。5月贸易关系升温导致市场下跌后,Powell在6月初发言传递降息信号后才使得降息概率大幅攀升,美股市场因此见底。但目前,市场对于9月再度降息的预期概率已经攀升至接近100%、而Powell在7月FOMC会议后给出的前瞻指引反而略微不及市场想要的鸽派,因此后续美联储如何再度引导预期变化可能更为关键。

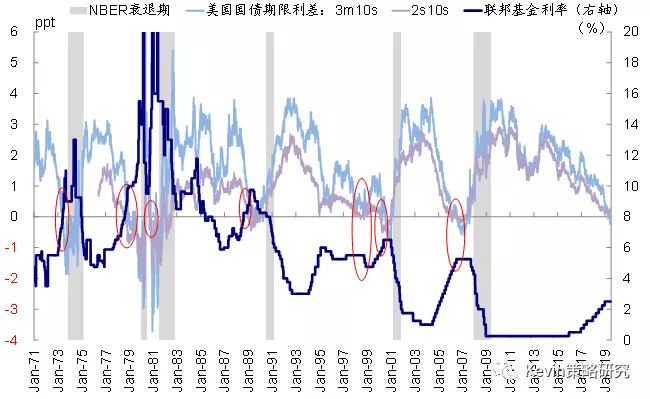

尽管预期短期存在上下起伏,但我们认为宽松大方向不至于逆转,主要考虑到:1)Powell在7月FOMC没有给出明确降息路径并不意味之后没有降息,更多是给美联储应对不同情形留出空间;2)所谓mid-cycle adjustment也未必是非常鹰派的信号,因为如果作为预防式降息防范内部经济衰退和外部不确定性的话,本来就未必一定需要持续很长的降息周期。以1998年同样的预防式降息经验为例,9月开启降息到11月期间连降三次,但1999年6月就再度开启了加息周期(图表13)。退一步而言,如果果真开启一轮较长时间且幅度较大的降息周期的话,隐含的假设是基本面面临更大风险,这对风险资产而言反而未必是件好事(参考下半年展望中专栏三:增长与宽松的“赛跑”:1998年降息的历史经验)。

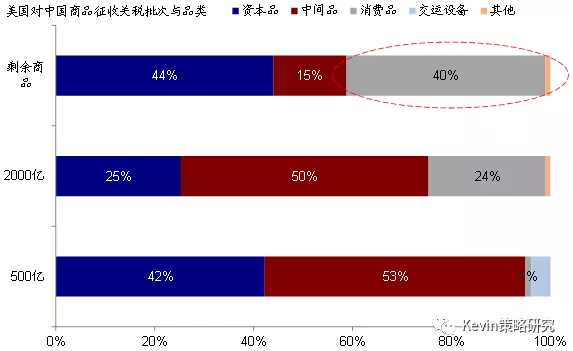

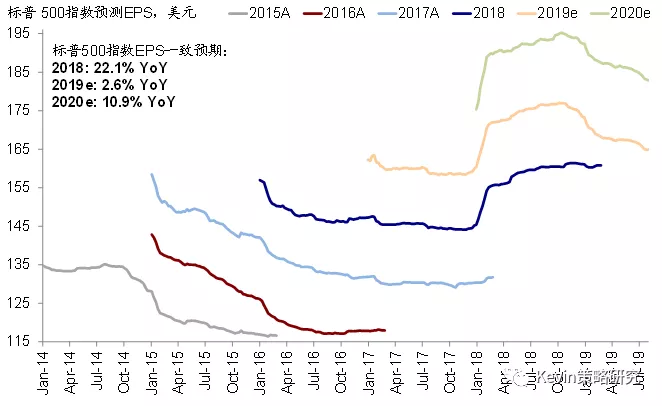

贸易关系进一步升级的话,对美国的影响边际上也可能大于前两轮。如果9月1日后美方针对中国3000商品加征10%的关税的话,相比前两轮2500亿美元的关税,对美国的影响可能也会更明显一些,主要是因为3000亿美元商品中终端消费品占比更高(40%左右),这些产品的替代性和价格弹性较低(图表14),因此可能会使得关税影响更多向下游消费者传导、进而推升美国国内通胀。OECD测算2500亿美元商品关税已经对增长和通胀产生一定负面影响,预计将拖累美国2021~2022年GDP增长0.2个百分点;推升2020年美国通胀0.3个百分点。此外,贸易关系久拖不决对于企业投资意愿的打压也会反过来增加未来增长压力(图表15)。去年10月美股2019年的EPS一度被大幅下修,但到2020年的EPS增速到目前为主还没有受到明显影响,但如果贸易关系导致盈利进一步下修的话,也会给市场带来更大压力。

综上所述,对比5月的情形看,在整体增长依然下行的背景下,贸易关系如果再度升级,不仅会加大增长下行压力,边际上对美国的影响也会加大。不过,已经明显宽松的货币政策和利率环境是当前的一个积极因素,尽管从预期角度看已经打得很慢且仍需要更多催化剂(《7月FOMC:如期降息后,等待新的催化剂》)。

8月份,我们建议投资者密切关注贸易关系的进展和演变、美股二季度业绩特别是预期和指引的调整情况、市场对于货币宽松的预期变化(8月22~24日Jackson Hole央行会议)、以及英国退欧进展等等。

8月资产配置建议:围绕波动和实际利率下行;关注债券、黄金与REITs等

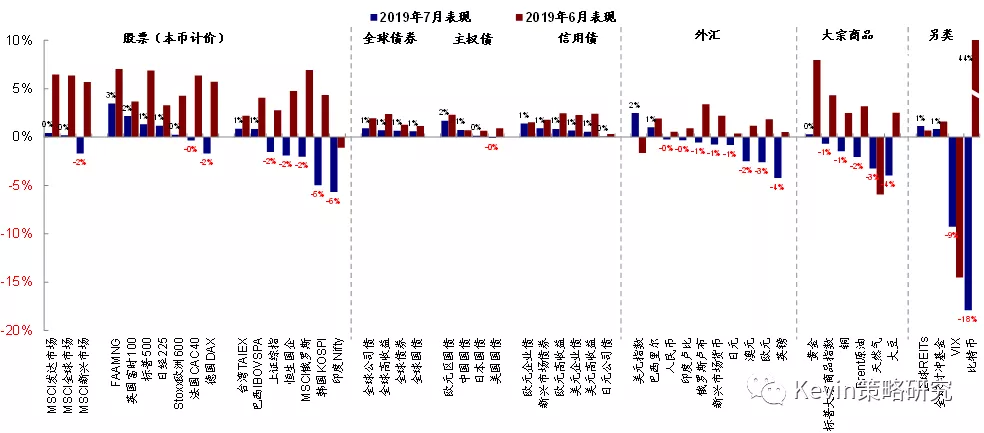

7月,我们的海外资产配置组合上涨1.01%(本币计价),表现好于全球股市(0.94%,MSCI全球指数,美元计价)、大宗商品(-0.69%,标普大宗商品指数)、全球债市(-0.27%,美银美林全球债券指数,美元计价)、以及股债60/40组合(0.46%)。自2016年7月成立以来,该组合累积回报39.6%,夏普比率1.9(图表2)。分项来看,美股市场是我们组合7月份收益的主要来源,这与我们在下半年展望中将美股排在首位的建议依然一致。相比之下,我们在7月初基于G20峰会积极进展上调新兴市场的建议并没有起到效果,也成为拖累我们组合7月表现的最大因素(图表3~4)。

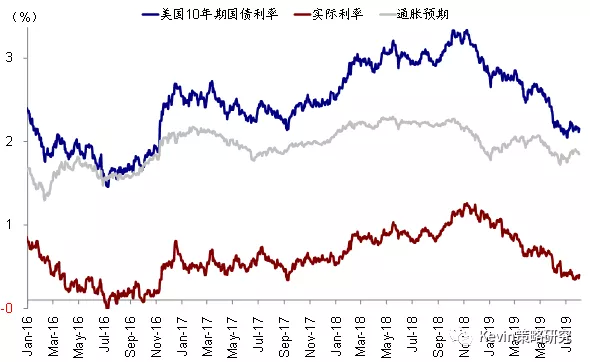

对于8月,基于上文中与5月份对比分析,我们认为货币政策已经明显转向宽松将提供一个下行保护和缓冲垫、但短期围绕贸易关系的不确定性和围绕宽松的预期变化仍可能带来扰动。因此,在这两个因素更为明朗或者出现新的催化剂前,市场波动仍可能存在,故围绕波动和实际利率下行仍是一个相对更优的策略。尽管名义利率水平可能随着预期和通胀变化而波动,但实际利率处于低位甚至下行可能性更大,更不用说贸易关系加码也会推升通胀预期、以及美国CPI的年底翘尾因素(图表8)。在我们一直强调的实际利率下行配置思路下,债券(包括TIPS)、黄金和REITs都值得关注。具体到我们的海外资产配置组合,我们建议8月份小幅调整如下:小幅调低新兴和欧洲股市的权重至标配、同时相应增加美欧国债至标配;减少对美国公司债的空仓并增加对新兴市场债券的配置,具体配置比例请参见图表5。

长期来看,抛开短期的预期变化,全球两大央行重回宽松,其潜在影响可能体现在:1)期限利差或再度走阔,体现为短端跟随货币政策下降更快;2)实际利率下行或处于低位,尽管名义利率因为预期和通胀的因素未必非常明显;3)负利率债券规模可能维持高位,这会增加部分金融机构盈利能力压力、也会增加黄金的吸引力;4)对利率下行敏感的行业可能会有积极反应,例如房地产,实际上得益于房贷利率的快速下行,近期美国的房贷申请数已经明显攀升,房地产市场出现一定边际改善迹象;5)全球流动性和金融条件进入宽松状态,对于缓解此前承压的部分新兴市场有积极作用,例如“双赤字”国家;但中期而言新兴市场能否出现持续和明显的资金回流可能更大程度上取决于其基本面的修复程度特别是与美国基本面的“剪刀差”。

扫码下载智通APP

扫码下载智通APP