中金:高通(QCOM.US)和联发科预计Q3手机销量疲软,产业链将迎来5G“黎明”前的“至暗时刻”

本文来自微信公众号“乐平科技视角”,作者:黄乐平、胡誉镜等。

行业近况

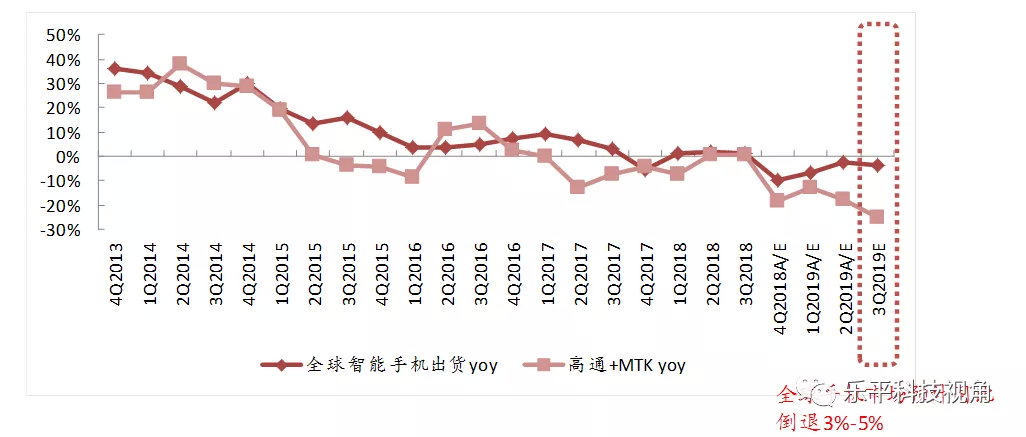

通过高通(QCOM.US)和联发科对7-9月的业绩指引,我们预计全球智能手机在3Q19将保持3%-5%的同比倒退,主要为更多有意换机用户选择等待5G,而我们预计搭载5G SoC的手机将最快在4Q19能够发布。

我们认为,2019年下半年全球及中国智能手机市场,整体将处于4G向5G切换的去库存阶段,第三方芯片市场【包括Oppo、Vivo、小米(01810)等】将持续萎缩。手机品牌和相关产业链业绩可能将迎来5G“黎明”前的“至暗时刻”。

评论

2Q19全球手机市场销量承压,份额继续向华为、三星集中。本季度,高通4-6月芯片业务收入同比下跌13.1%,出货量下跌21.6%。7-9月,高通预计芯片出货1.4-1.6亿片,同比倒退39%-31%,低于市场预期。我们认为,其主要的原因有:

1)智能手机市场持续倒退:受4G向5G切换周期影响,智能手机的换机时间继续拉长,消费者选择持币观望。根据IDC数据,2Q19全球和中国智能手机市场分别同比倒退2.3%和6%,持续疲软。

2)第三方芯片市场萎缩:由于华为、苹果、三星的高端机型在2018年均未采用高通芯片,且华为在中国内地的扩大销售,导致高通的主力客户(Oppo、Vivo、小米)份额持续下降,而华为在海外丢失的份额主要利好三星,导致第三方手机芯片市场持续萎缩。

3)联发科抢占高通低端份额:相比高通2Q19环比仅增长1%且3Q19指引环比-10%至3%的悲观预期,联发科2Q19收入环比增长17%,3Q19收入指引环比增长6%-14%,明显好于高通。我们认为这主要是因为联发科P65,P90,G90芯片组在中低端市场更具性价比,目前VivoS1,Oppo RenoZ,Redmi等机型均采用联发科芯片。

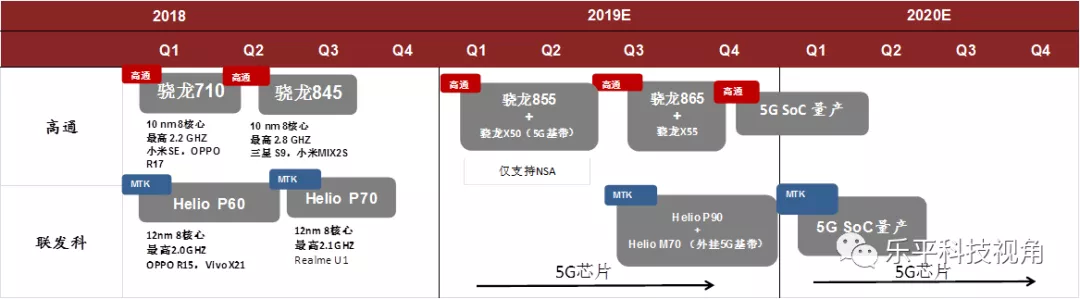

SoC的5G手机最快4Q19起发布,乐观看待明年5G渗透率。联发科在业绩会表示,其5G SoC最快在明年一季度量产,而下半年可能还将发布一款基于中低阶的5GSoC。我们预计,高通也将在4Q19或1Q20量产其5GSoC芯片,大概率将由三星代工。在5G手机出货量发面,联发科预计明年全球将有1.4亿台5G手机(中国1亿台),约占全球手机出货量10%。渗透率方面,此前中移动表示将在2020年底推出2000元人民币的手机,高通预计2020年底5G手机在中国的渗透率将达到40%。5G的到来不仅将利好基站和手机出货量,还将推动云游戏、ARVR、IoT等多项应用的发展。

估值与建议

我们维持覆盖公司的盈利预测和目标价不变。

风险

5G进程不及预期;外部环境带来不确定性。

图表1:高通、联发科5G芯片pipeline

资料来源:idc,万得资讯,高通等,中金公司研究部

图表2:2016-2019手机出货量预测(按品牌)

资料来源:Gartner,中金公司研究部

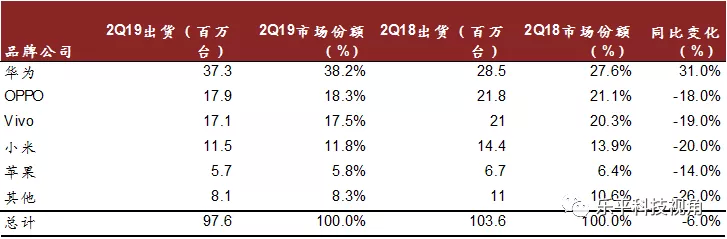

图表3: 2Q19中国大陆手机出货量

资料来源:Canalys,中金公司研究部

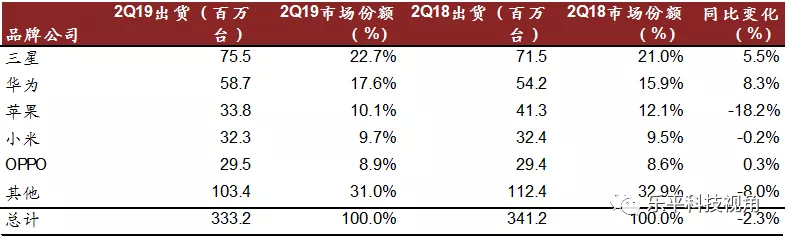

图表4: 2Q19全球手机出货量

资料来源:IDC,中金公司研究部

图表5: 高通和联发科芯片出货量统计及下季度预测

资料来源:公司公告、中金公司研究部

图表6:高通和联发科芯片出货量趋势与智能手机出货量趋势对比

资料来源:IDC,gartner,中金公司研究部

图表7:主要手机厂商芯片供应商一览

资料来源:idc,万得资讯,高通等,中金公司研究部

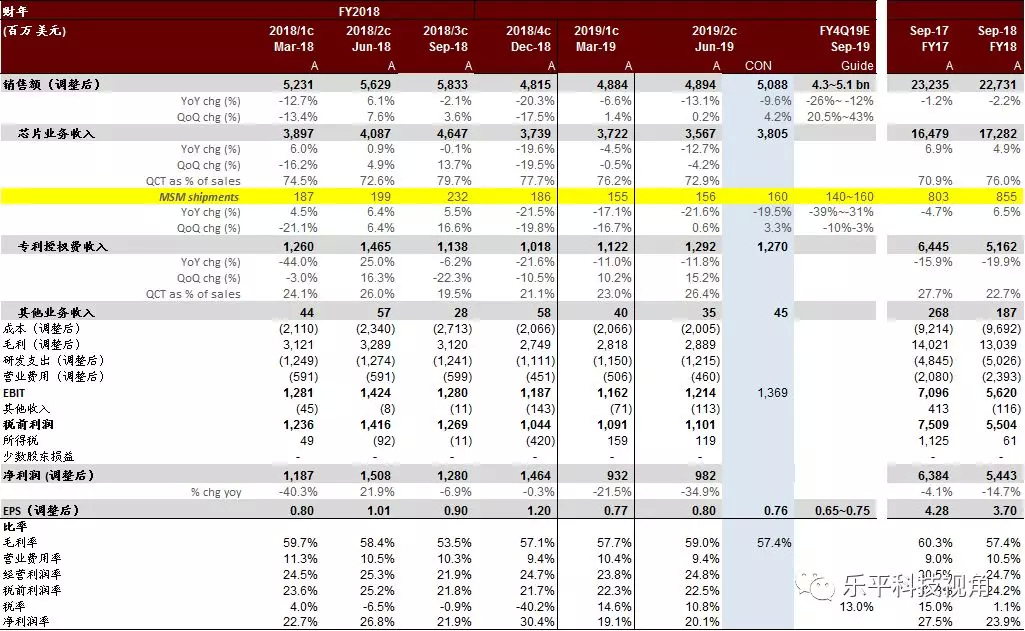

图表8:高通公司FY3Q19(4-6月)季度业绩及下季度业绩指引

资料来源:公司公告、Factset,中金公司研究部

扫码下载智通APP

扫码下载智通APP