新兴市场资金回流取决于基本面修复 建议围绕实际利率下行配置主线

本文转自微信公号“Kevin策略研究”,作者:KevinLIU

大家好,

如市场此前所广泛预期,美联储在北京时间今天凌晨结束的7月FOMC议息会上,决定降息25个基点,使基准利率降至2~2.25%,这也是美联储2008年12月最后一次降息后时隔十年后首次再度降息。同时,美联储决定停止原计划9月正式停止的缩表(停止国债缩表、MBS的月度再投资上限200亿美元)。上述举措均符合甚至略超市场预期。不过,在随后的新闻发布会上,美联储主席鲍威尔关于后续降息路径前瞻指引的表态并没有市场想要的那么“鸽派”(如中周期调整mid-cycle adjustment、并非长周期降息的开始not the beginning of a long series of rate cuts等)。

由于市场对于美联储未来一段时间持续(至少是9月份,CME利率期货在FOMC会议前隐含的再度降息25个基点的概率为58%)再度降息的预期依然不低,因此这一表态虽然并不能说明后续不会再有降息(鲍威尔自己也表现可能会在降息,正如会议声明中继续表示会act as appropriate),但也并没有给市场“锁定”一个明确的降息路线图。因此,从这个意义上,其前瞻指引信号并不如市场所预期和期待的鸽派。

因此,围绕降息和没那么鸽派的前瞻指引,主要市场和资产价格波动剧烈。美股市场标普500指数盘中一度大跌2%,随后有所修复,最终收盘下跌1.1%;美元大涨0.5%至一年多以来的新高;黄金因此下跌1.2%;美债收益率盘中也出现剧烈波动,但最终收盘短端利率(2年期)上涨、长端利率(10年期)下跌。

针对此次降息的意义以及对资产价格的潜在影响,我们从策略和资产配置角度点评如下:

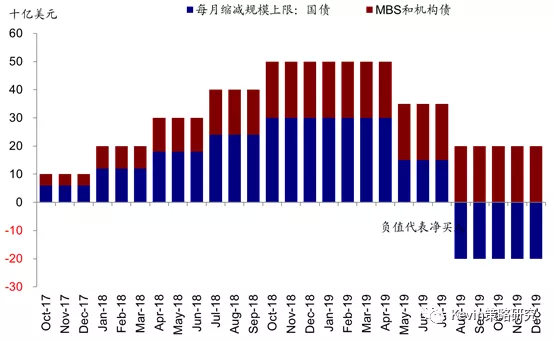

首先,从会议内容本身看,美联储如期降息、提前结束缩表、前瞻指引没市场想要的那么鸽派。美联储7月FOMC会议可以大体总结为一个符合预期(降息25个基点至2~2.25%);一个略超预期(将缩表计划提前结束,原本持续到9月份的缩表将从8月1日正式停止,使得美联储持有资产维持不变;MBS的月度再投资上限依然是200亿美元,因此超出部分将通过再度购入国债来弥补);一个略不及预期(美联储前瞻指引并没有如市场期望的锁定一个明确的降息路径,而是更多根据后续数据和风险的演变,evolving data and the evolving risk picture,给自己留有一定余地)。

其次,从短期预期变化和影响看,我们预计市场和资产价格可能需要一个重新锚定预期等待新催化剂的过程,但也并非意味着路径的彻底扭转。从预期的角度看,此次25个基点的降息由于此前较长时间的铺垫,已经基本被资产价格和市场所充分消化,因此市场在等待的是下一个催化剂来提供新的支撑和动力(即对未来降息路径更为明确的指引)。美联储此次并没有给出如市场想要的那么明确的指引,一方面并不意味着路径的彻底扭转(作为预防式降息对于数据完全依赖可能也没有那么强);另一方面可能也不想把市场预期打的这么满、也给自己留有余地。

但不管怎样,从预期的角度,在新的催化剂和信号到来之前,之前围绕这一宽松预期演绎的资产价格可能出现短期内“歇一歇”的状态,但大的方向不至于完全逆转。

以美股为例,其过去一段时间一直在继续演绎增长下行与政策宽松的赛跑。一方面,增长(如GDP、PMI和美股企业盈利)都仍处于下行通道,但并没有市场担心的那么糟糕,多数还是好于预期;另一方面,宽松预期和预防式降息的强化,从降低无风险利率和提振估值的角度,在整体增长和盈利还在下行的同时,起到了支撑市场表现的作用。简言之,其分母贴现率的下降速度在过去一段时间快于分子EPS下行的速度。也正是因为如此,美股得以过去一段时间持续跑赢全球主要市场,而这也是我们在下半年展望报告《2H19海外资产配置展望:增长下行和政策宽松的赛跑》将美股市场排在首位的主要逻辑。

因此,从这样一个逻辑推演出去,考虑到从估值水平来看,根据我们的股权风险溢价模型,美股市场当前的估值水平基本和当下的增长水平和流动性环境所能支撑的水平一致,而如果对比历史平均中枢来看还略有些偏高。因此,在短期没有进一步宽松预期强化的背景下,估值短期可能缺乏进一步提升的动力,而左右市场的力量可能因此更多转向盈利(美股二季度业绩期的状况上)。

但我们也并不就此预期方向上的彻底扭转,主要是考虑到:一方面,此次并没有那么鸽派的前瞻指引,并不就意味着宽松路径的改变;另一方面,从1998年预防式降息的案例来看,如果作为预防式降息防范内部经济衰退和外部不确定性风险的话,可能本来未必一定需要持续和长期的降息周期,1998年9月开启降息后,三个月之内连降三次,但1999年6月就再度开启加息周期了。退一步而言,如果真是开启一波长周期的降息周期且降息幅度较大的话,这可能隐含着基本面面临更大的问题,这反而对于风险资产而言未必是个好事(参考下半年展望中专栏三:增长与宽松的“赛跑”:1998年降息的历史经验)。

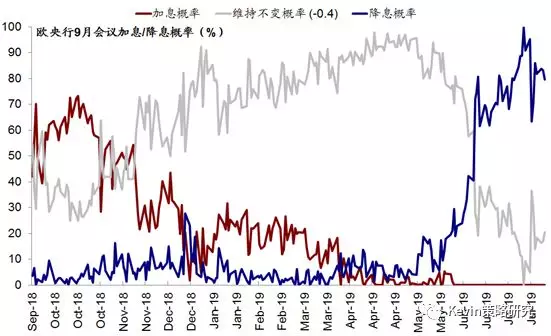

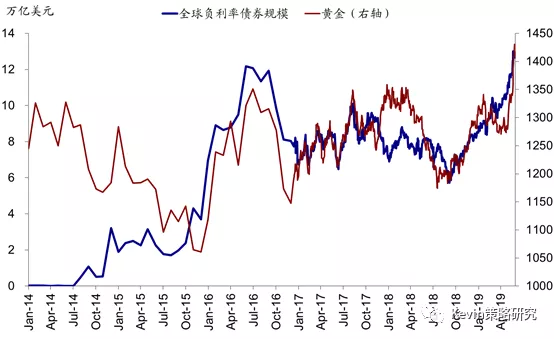

再次,从长期和意义上影响看,美联储十年后首度降息、叠加欧央行较为明确的9月降息暗示(当前预期9月份降息概率为80%),意味着全球整体重回宽松。抛开相对短期的预期变化,全球两大央行重回宽松,其潜在影响可能体现在以下几个方面:1)期限利差可能会再度走阔,体现为短端跟随货币政策下降更快;2)实际利率下行或处于低位,尽管名义利率因为预期和通胀的因素未必非常明显;3)负利率债券规模可能维持高位,这对部分金融机构的盈利能力压力,例如此前市场较为关注的德银;4)对利率下行敏感的行业可能会有积极反应,例如房地产,实际上得益于房贷利率的快速下行,近期美国的房贷申请数已经明显攀升,房地产市场也出现一定边际改善迹象;5)全球流动性和金融条件整体处于宽松状态,对于缓解此前承压的新兴市场有积极作用,例如“双赤字”国家;但中期而言新兴市场能否出现持续和明显的资金回流可能更大程度上取决于其基本面的修复程度特别是与美国基本面的“剪刀差”。

因此,基于这一逻辑,我们从大类资产配置的角度,如在我们下半年展望中所分析的那样,继续建议投资者围绕实际利率下行这一配置主线,尽管短期存在因预期变化而波动的可能性。实际利率下行是增长下行和政策宽松这一组合的落脚点,也是资产配置的出发点。在这一环境下,除利率债外,其他受益于利率回落的资产(如REITs、高股息率、黄金)的吸引力都将提升,我们认为从中期未来看,这一趋势和主线可能依然成立。

扫码下载智通APP

扫码下载智通APP