中信证券:消费限制解除,皮卡成长在望

本文来自微信公众号“CITICS汽车研究”,作者:陈俊斌、尹欣驰。

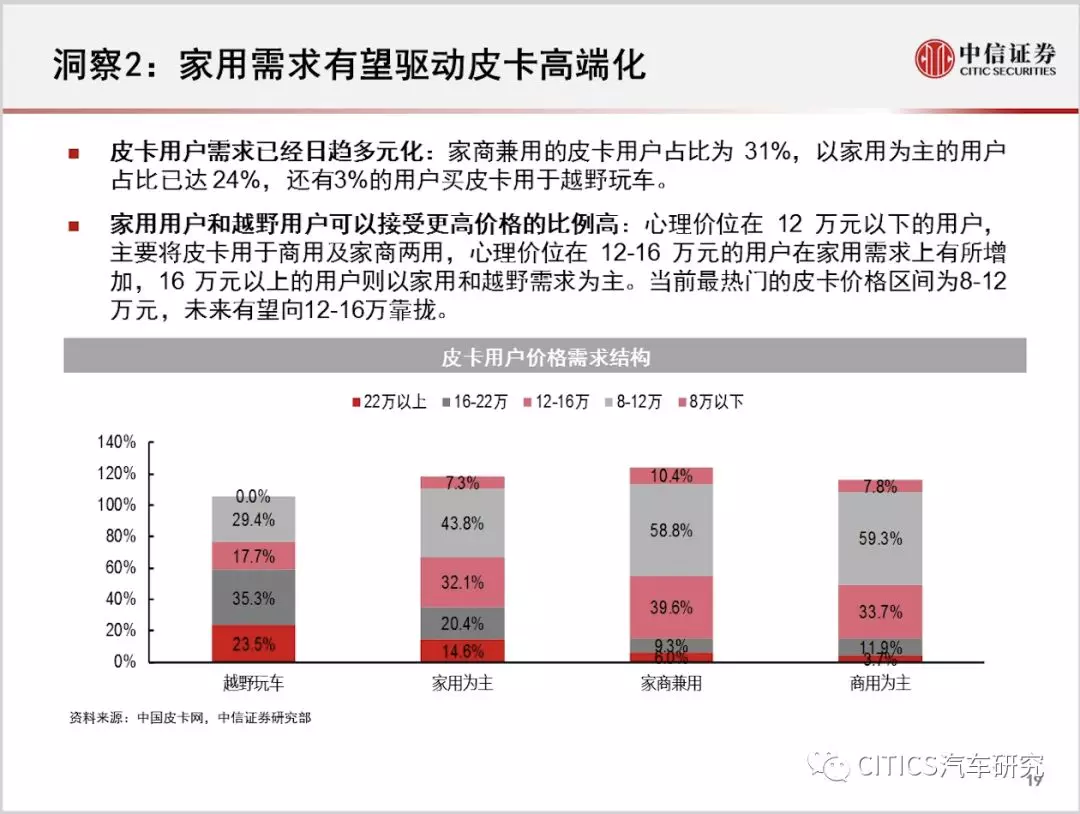

投资要点

皮卡在美国、澳洲、加拿大等地广人稀的国家有17%的渗透率。相比之下,2018年中国皮卡渗透率仅为1.6%,较美国等市场低10倍。三大原因导致中国皮卡市场渗透率较低:1、中国油价高,有较高排量税,皮卡的经济性上不如客货两用的MPV或微客;2、城市密度大,汽车保有量低,普通家庭对载货属性没有刚需;3、多数城市有皮卡限制进城的政策。整体来看,生活模式是决定皮卡需求的主要原因,中国与日本的国情相似(日本渗透率3.5%),政策限制解除后,皮卡的渗透率应为4%左右,较现在有一倍以上的空间。

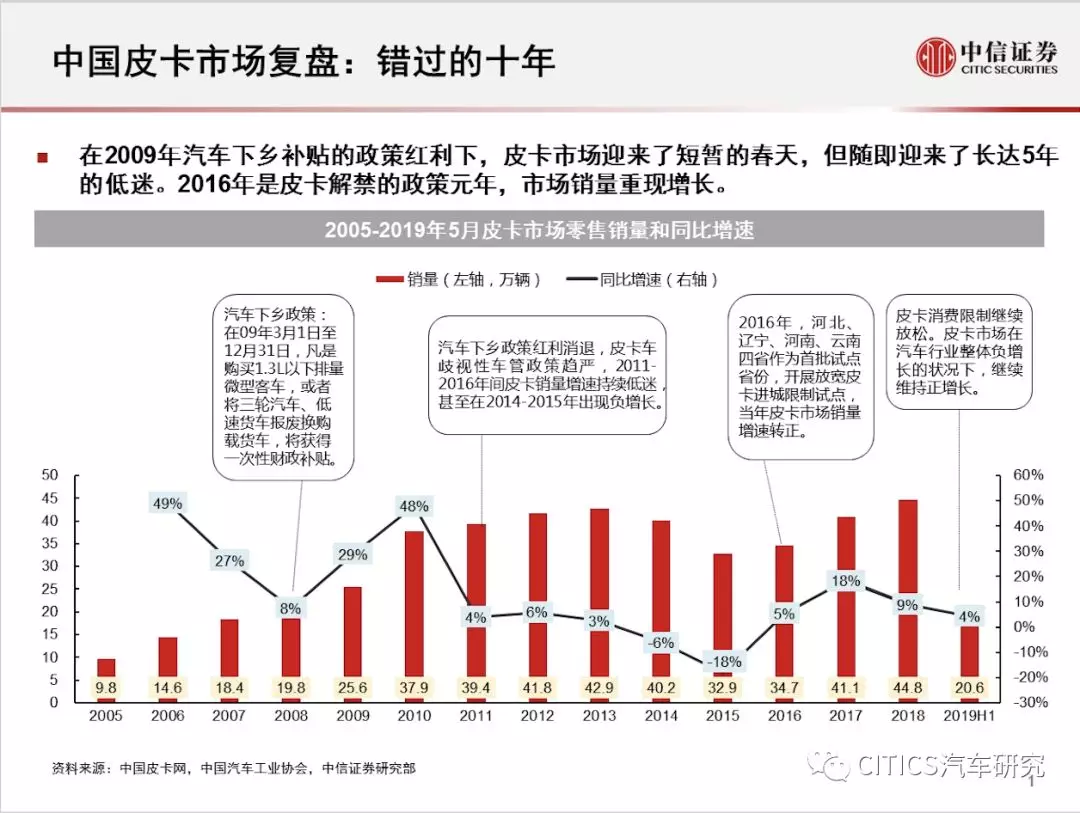

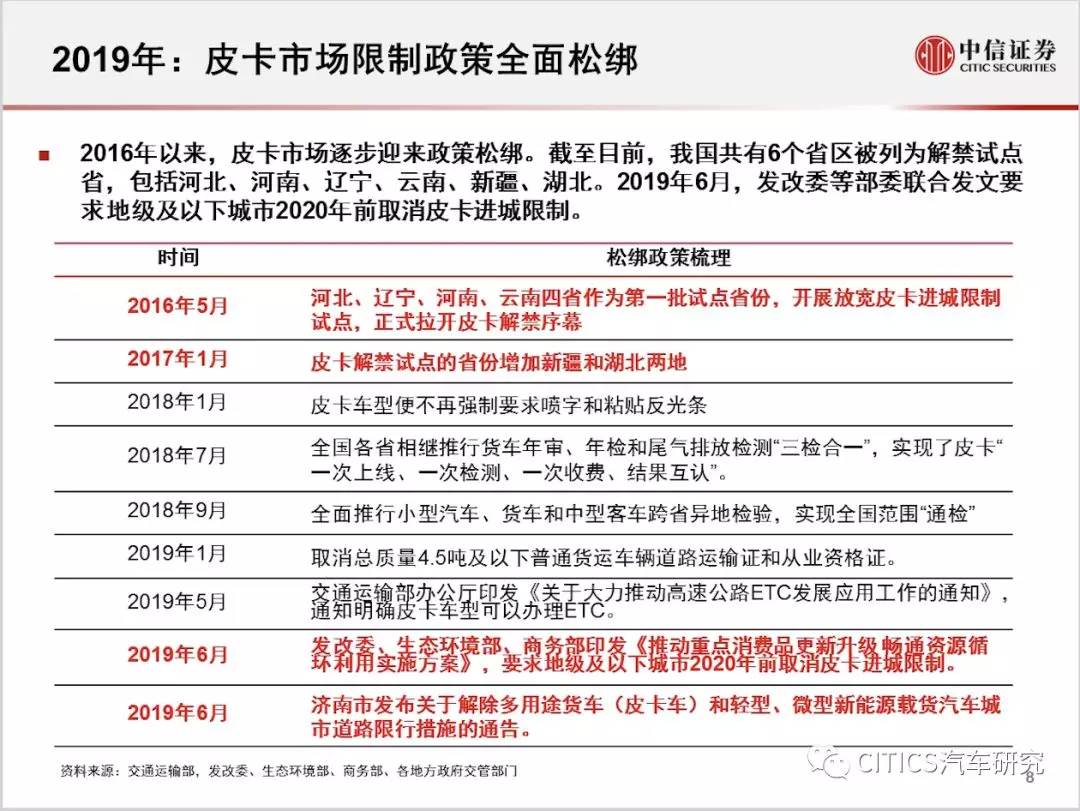

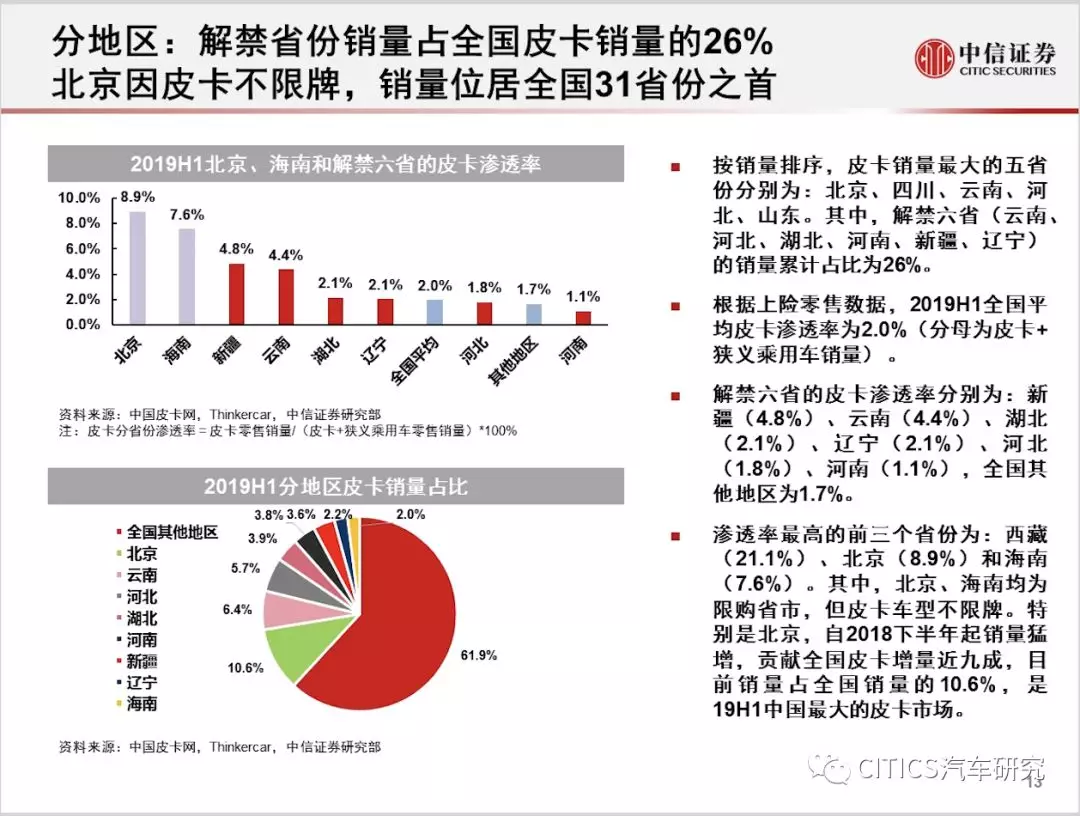

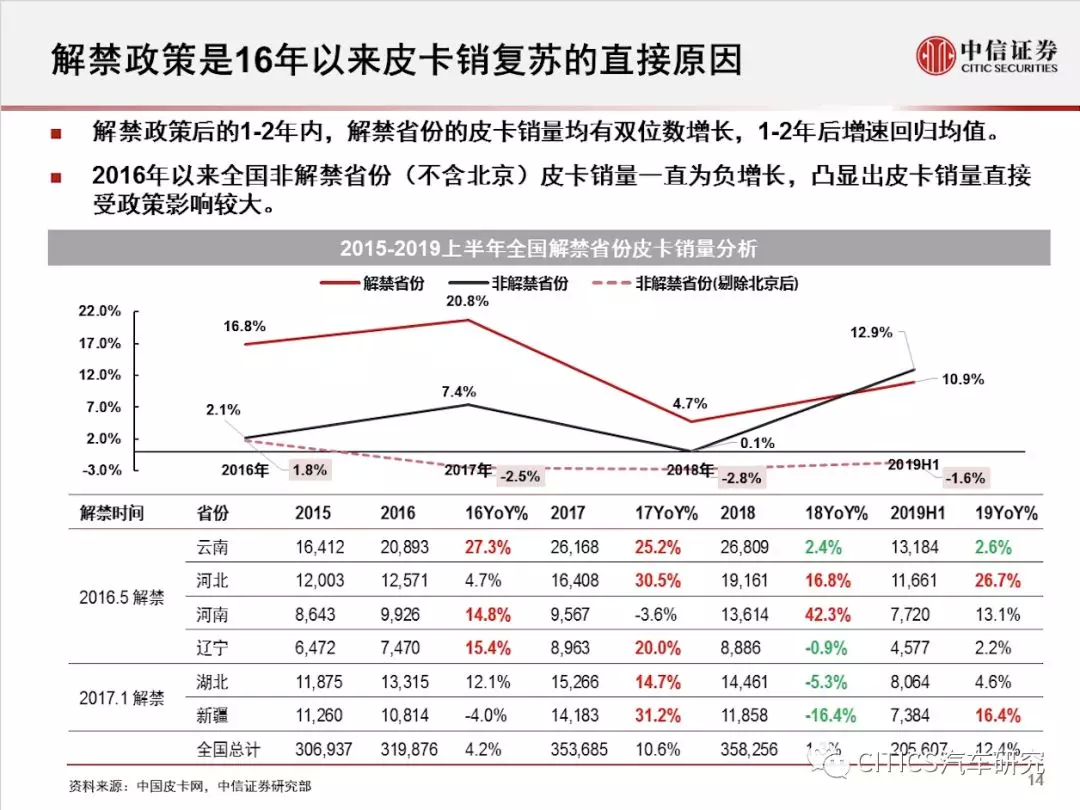

2016年以来,皮卡市场逐步迎来政策松绑。截至目前,我国共有6个省区被列为解禁试点省,包括河北、河南、辽宁、云南、新疆、湖北。2019年6月,发改委等部委联合发文要求地级及以下城市2020年前取消皮卡进城限制,济南市于6月底迅速发文响应,取消皮卡进城限制。我们认为,发改委发布的皮卡解禁政策解除了消费限制,打开了长期的成长空间。通过回顾历史数据,解禁政策后的1-2年内,解禁省份的皮卡销量均有高双位数增长,1-2年后增速回归均值。但同时,2016年以来全国非解禁省份(不含北京)皮卡销量一直为负增长,凸显出皮卡销量直接受政策影响较大。

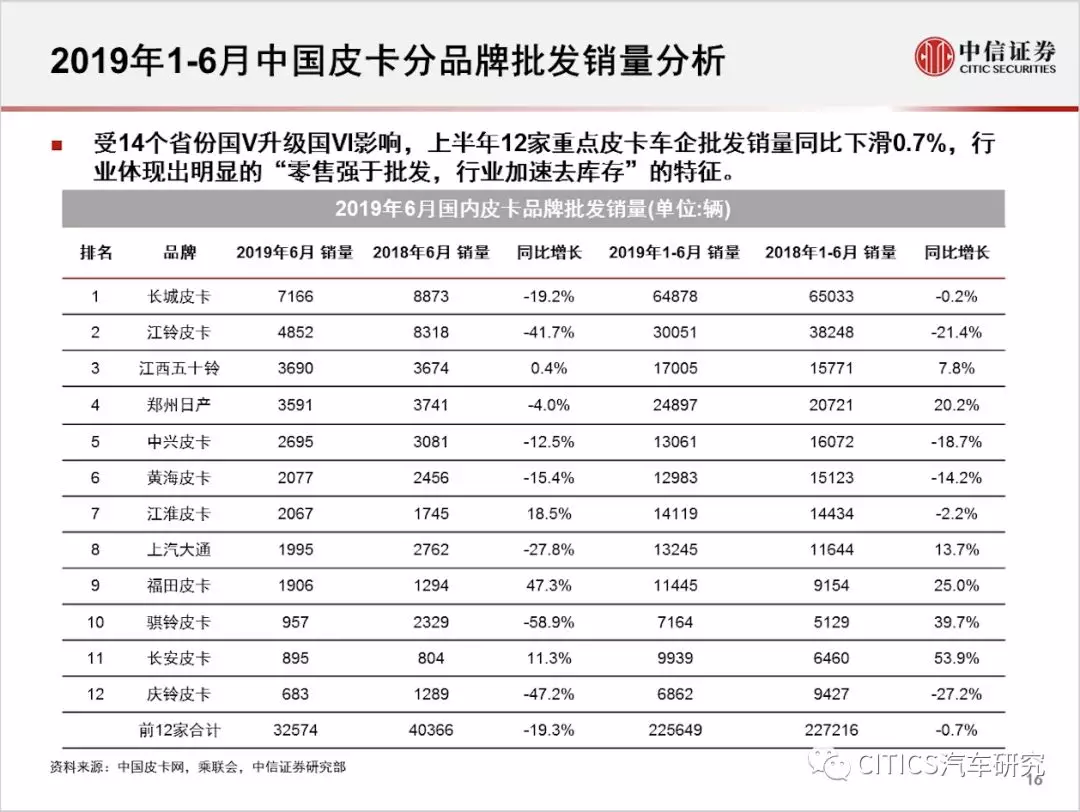

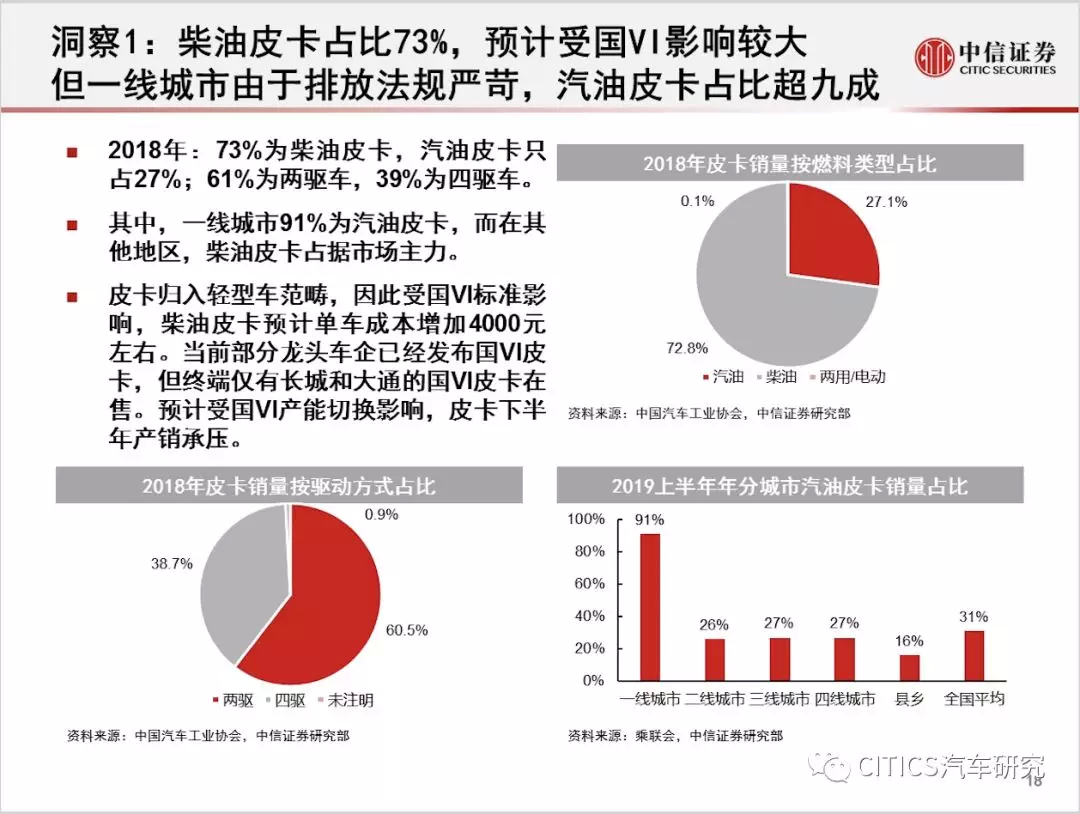

2018年73%为柴油皮卡,汽油皮卡只占27%。由于皮卡归入轻型车范畴,因此受国VI标准影响,柴油皮卡预计单车成本增加4000元左右,对行业产生较大压力。当前部分龙头车企已经发布国VI皮卡,但终端仅有长城和大通的国VI皮卡在售。上半年受14个省份国V升级国VI影响,12家重点皮卡车企批发销量同比下滑0.7%,低于零售销量增速(+12%),行业体现出明显的“零售强于批发,行业加速去库存”的特征,预计受国VI产能切换影响,皮卡下半年产销承压,但长期成长空间明确。

投资建议:随着国VI排放标准提升和皮卡高端化的需求,我们预计未来中国皮卡市场的集中度将进一步提升。此外,皮卡的竞争格局好于乘用车,如果未来政策放松超预期,可能会给皮卡龙头企业带来盈利弹性,推荐关注:长城汽车(02333),江铃汽车。从乘用车角度来看,我们认为二季度是行业“量+价”的低点,预计下半年好于上半年,明年好于今年,重点推荐行业龙头公司,如:广汽集团(02238)、华域汽车、上汽集团、潍柴动力(02338)、比亚迪(01211)等。

风险因素:销量不达预期,解禁政策落地不达预期,国VI车型量产进度不达预期。

报告正文

扫码下载智通APP

扫码下载智通APP