兴业证券:Q3基建新签订单增速将回升 关注大建筑央企及长三角区域性机会

本文来自“兴证研究”。

投资要点

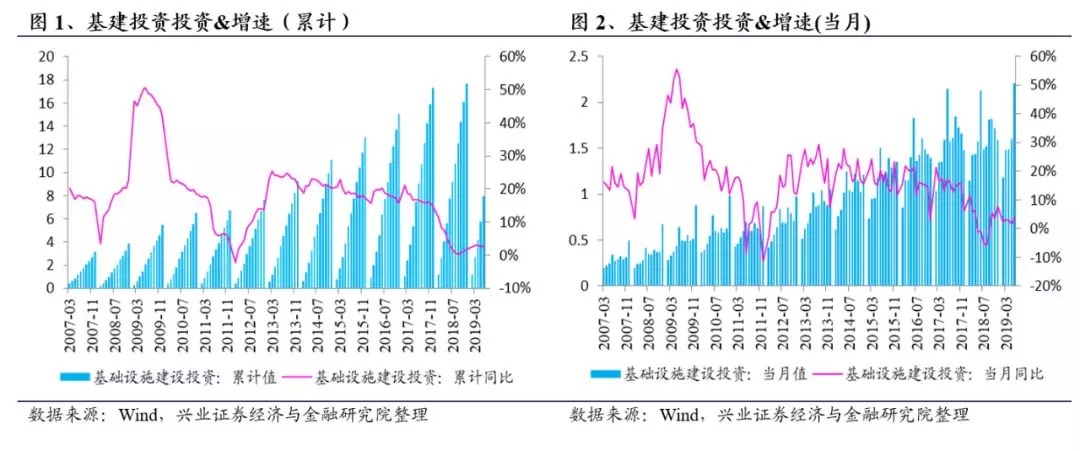

●2019H1基建投资回顾:基建投资有所回升,但提升幅度有限。从基建的累计增速来看,2019年1-6月,全国基建投资(不含电力等)增长4.1%;根据全口径数据,1-6月基建投资增速为3.0%,略高于2018年全年增速。分构成来看,交通、公共设施等投资增幅明显,但电力等投资大幅放缓。

●2019H1发改委审批项目金额的回顾:地方政府投资意愿依然低迷。1-6月发改委审批项目金额同比增长17.5%,其中中央、地方申报项目增速分别为237.4%、13.1%,地方政府的投资意愿没有明显变化。分项目来看,1-6月投资意愿明显较高的是交通类项目,水利类投资略有好转,而电力类投资有所下滑,这同上半年基建数据趋势一致。

●2019H1地方政府基建项目新签订单情况:新增基建订单不足拖累基建投资回升。2019年1-6月份,23个省份累计中标项目21740亿元,较上年同期提升9.33%,其中大部分月份呈现负增长态势。分省份来看,四成省份上半年的新签订单呈现负增长的情况,这与去年下半年的发改委审批项目所反映的情况基本吻合。

●总结:2019年上半年基建投资增速、基建投资意愿、新签基建订单均低于预期。从基建投资来看,目前基建投资增速增幅不大,整体低于我们去年年底的预期;从基建数据上来看,地方投资意愿低迷、新增基建项目不足是拖累上半年基建投资的主要原因;从基建资金来源来看,资本金是约束地方政府基建投资意愿的主要原因(土地出让金、税收等传统资本金增速大幅下滑)。

●下半年展望:Q3基建新签订单增速将回升,但是投资增速仍然难以大幅提升。随着在建项目逐渐消耗,新签基建订单增速持续低迷,Q3的基建投资增速预计仍将维持低位,压力较大。我们认为,目前基建投资的回升主要是由于在建项目的加快推进,而随着在建基建项目的逐步消耗,叠加上半年新签基建订单增速的低迷,Q3基建投资增速难以大幅提升;但从行业基建需求框架出发,我们认为在目前经济处于底部,下半年投资继续下行的压力很大,稳基建政策力度预计将进一步加大。我们看好下半年基建订单明显回升。

●投资建议:关注前端设计板块、大建筑央企及长三角区域性机会。展望下半年,从估值层面来看,下半年建筑装饰板块将迎来政策与预期的共振;从筹码层面来看,2019Q2建筑装饰板块持仓极低,目前基本已经确认了中长期的底部位置;我们认为下半年业绩确定性强的设计、装饰龙头和大型建筑央企将具备绝对收益机会。

风险提示:基建投资不及预期、地方融资平台违约风险、新签基建订单不及预期、宏观流动性趋紧的风险、地产调控政策进一步趋严的风险

报告正文

1、2019H1基建投资回顾:基建投资有所回升,但提升幅度有限

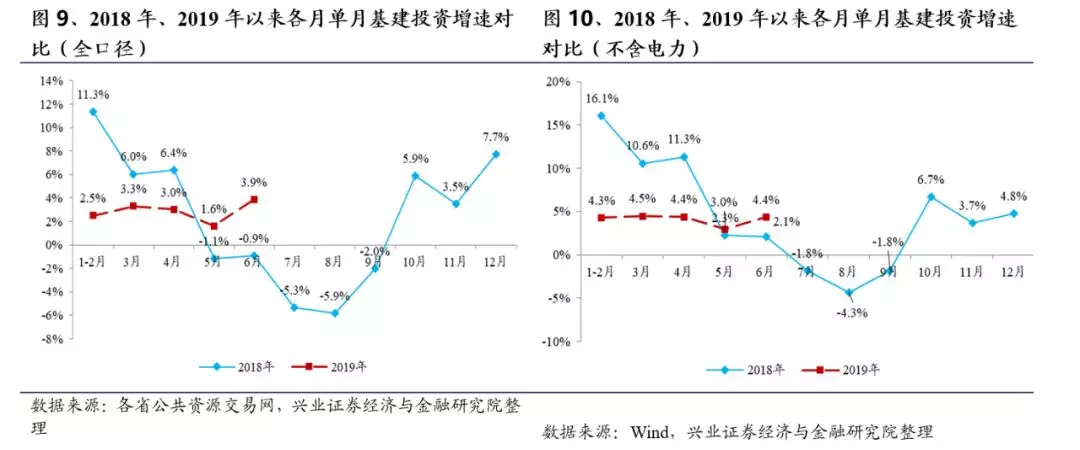

基建投资较去年有所提升,但增幅不大 。从基建的累计增速来看,2019年1-6月,全国基建投资(不含电力等)增长4.1%;根据全口径数据,1-6月基建投资增速为3.0%,略高于2018年全年增速。

分月度来看,5月份基建投资增速低于预期,但是6月份略有回升,具体持续性仍然有待观察。分月份来看,1-2月、3月、4月、5月、6月单月基建投资(不含电力等)分别增长4.3%、4.5%、4.4%、3.0%、4.4%;根据全口径数据,1-2月、3月、4月、6月基建投资增速分别为为2.5%、3.3%、3.0%、1.6%、3.9%,6月增速环比提升2.3个百分点;在2018年基建投资增速断崖式下跌后,今年以来基建投资企稳回升,但回升幅度有限;从我们跟踪的新签订单和申报数据来看,新签订单增长低迷的背景下,6月份增速的回升可能还是与在建项目的执行相关。

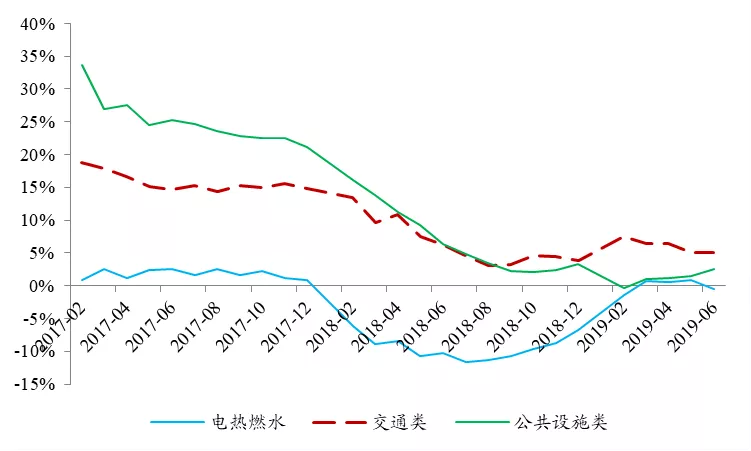

分构成来看,交通、公共设施等投资增幅明显,但电力等投资大幅放缓。基建投资三大构成中,6月份交通运输、仓储和邮政业增速为5.4%,环比提升4.5个百分点;水利、环境和公共设施管理业增速为5.4%,环比提高3.3个百分点;电力、热力、燃气及水的生产和供应业增速为-3.6%,环比下滑5.1个百分点;6月的基建投资增速提升,主要由交通、公共设施类投资驱动。

图3、基建投资细分行业增速(%)

资料来源:全国投资项目在线审批监管平台,兴业证券经济与金融研究院整理

2、2019H1发改委审批项目金额的回顾:地方政府投资意愿依然低迷

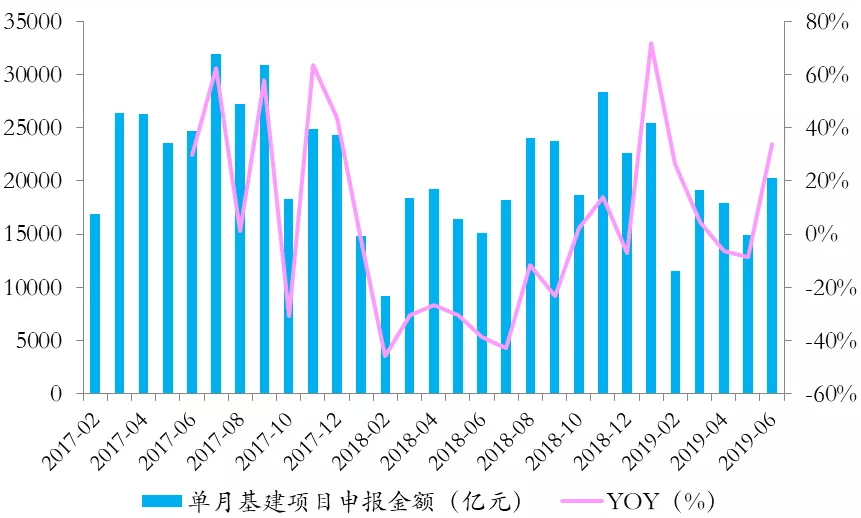

1-6月发改委审批项目金额同比增长17.5%,相较于上年同期大幅改善。分月度来看,1月、2月、3月、4月、5月、6月基建申报金额增速分别为71.97%、26.21%、4.43%、-6.52%、-8.70%、33.93%;3-5月申报增速明显回落,而6月单月全国基建项目申报大幅回升,1-6月累计增长达17.5%。

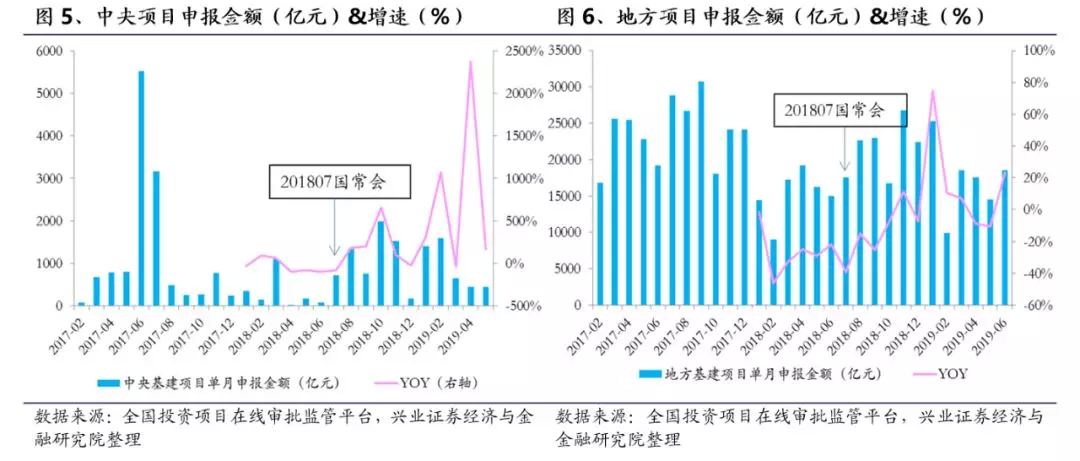

分主体来看,2019年上半年中央政府投资意愿持续高位,但是地方政府的投资意愿相较于2018年变化并不明显。

(1)2019年上半年中央、地方申报项目增速分别为237.4%、13.1%。其中,1-5月地方政府申报项目金额同比增速为11%,地方申报项目的增长主要是由于6月单月拉动所致。总体而言,上半年地方政府的投资意愿没有明显变化,6月份受到“专项债作为重大项目资本金”政策的影响有所反弹,但是持续性仍然有待观察。

(2)分月度来看,1-6月地方申报项目增速分别为74.75%、10.39%、7.28%、-8.72%、-10.47%、23.37%,1-6月中央申报项目增速分别为302.1%、1070.6%、-40.6%、2371.4%、164.1%、2017.2%。

分项目来看,1-6月投资意愿明显较高的是交通类项目,水利类投资略有好转,而电力类投资有所下滑,这同上半年基建数据趋势一致。

(1)累计来看,2019年上半年交通类项目,水利类、电力类项目增速分别为40.6%、11.6%、-4.1%,上半年申报数据的回暖主要由交通类项目驱动。

(2)分月度来看,1-6月交通类申报项目增速分别为80.5%、67.3%、29.7%、9.9%、10.6%、59.2%,1-6月水利类申报项目增速分别为67.75%、14.25%、-18.83%、-7.72%、-3.00%、39.42%,1-6月电力类申报项目增速分别为63.46%、-7.04%、15.95%、-24.44%、-40.17%、-5.94%。

图4、2017年2月以来各月基建项目申报金额(亿元)及增速

资料来源:全国投资项目在线审批监管平台,兴业证券经济与金融研究院整理

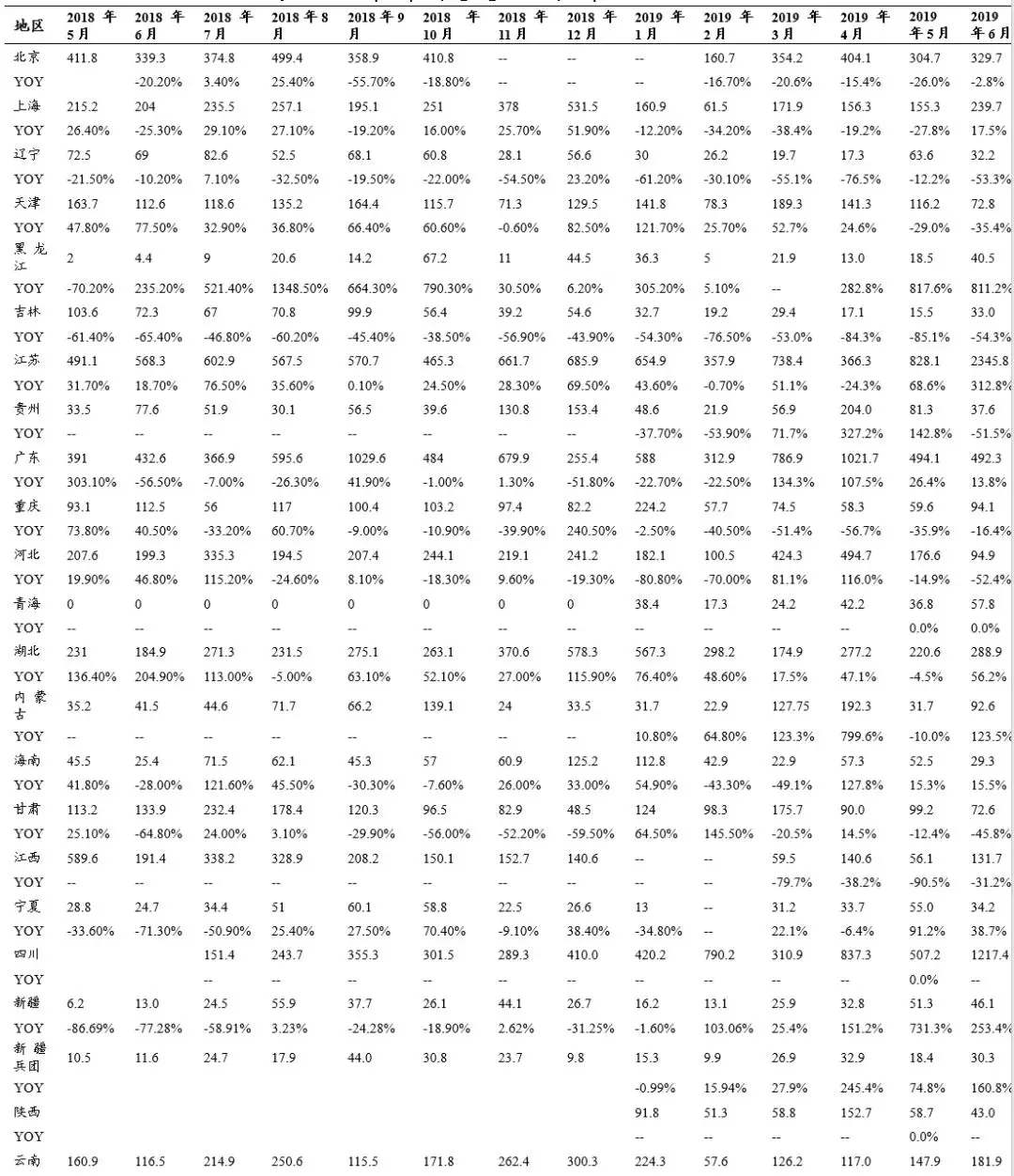

表1、2018年以来各月基建项目各分项申报金额(亿元)

资料来源:全国投资项目在线审批监管平台,兴业证券经济与金融研究院整理

3、2019H1地方政府基建项目新签订单情况:新增基建订单不足拖累基建投资回升

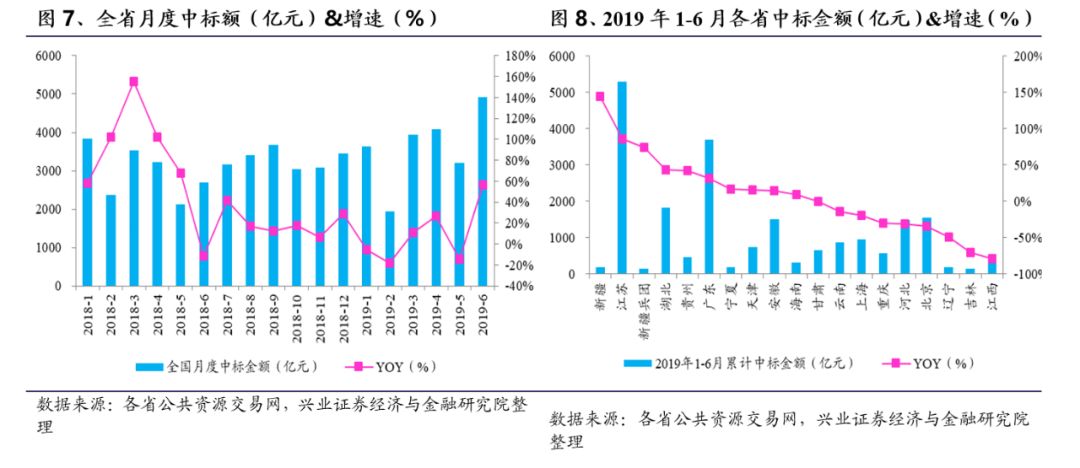

我们整理了32个省级公共资源交易平台(包括新疆兵团)中的工程中标数据,其中能够跟踪2018年以来月度数据的省份有23个,23个省份2017年基建投资完成额超过全国基建投资完成额的比例的70%,对全国工程招投标情况有一定代表性。

总体来看,2019年1-6月份,23个省份累计中标项目21740亿元,较上年同期提升9.33%,其中大部分月份呈现负增长态势。分月度来看,1月、2月、3月、4月、5月、6月分别中标3638.6亿元、1949.3亿元、3938.1亿元、4082.4亿元、3206.8亿元,分别同比增减-5.3%、-17.9%,、11.2%、26.4%、-14.6%、56.9%,虽然6月份全国新签基建订单明显好转,但上半年基建中标增速低于上年平均水平。

分省份来看,四成省份上半年的新签订单呈现负增长的情况,这与去年下半年的发改委审批项目所反映的情况基本吻合。从下跌的省份来看,2019年1-6月份,江西、吉林、辽宁、北京、河北、重庆、上海、云南、甘肃等9个省份增速分别为-79.3%、-70.7%、-49.4%、-34.4%、-31.6%、-30.7%、-19.0%、-14.7%、-0.4%,下跌省份占比约40%;从增长的省份来看,内蒙古、新疆、江苏、新疆兵团、湖北、贵州、广东增速分别为152.2%、144.6%、85.8%、74.3%、43.3%、41.8%、31.2%,增速领先全国水平。

表2、2018年以来各月基建项目各分项申报金额(亿元)

资料来源:各地公共资源交易网站,兴业证券经济与金融研究院整理

4、总结:2019年上半年基建投资增速、基建投资意愿、新签基建订单均低于预期

4.1、基建投资、地方政府基建投资意愿、新签基建订单均低于预期

从基建投资来看,目前基建投资增速增幅不大,整体低于我们去年年底的预期 (图9、图10)。从基建的累计增速来看,2019年1-6月,全国基建投资(不含电力等)增长4.1%;根据全口径数据,1-6月基建投资增速为3.0%,略高于2018年全年增速;但考虑到去年同期的基数很低,基建投资整体低于我们的预期。

从基建数据上来看,地方投资意愿低迷、新增基建项目不足是拖累上半年基建投资的主要原因。

(1)今年以来,虽然基建投资增速略有恢复,但是从基建申报项目来看,地方政府的投资意愿仍然低迷。2019年以来,地方政府基建投资意愿低迷。从发改委基建项目申报的数据看,今年前6个月,中央基建项目申报金额累计增长237%,但地方申报金额在上年极低基数的基础上累计只增长13%,大幅滞后中央申报增长速度。

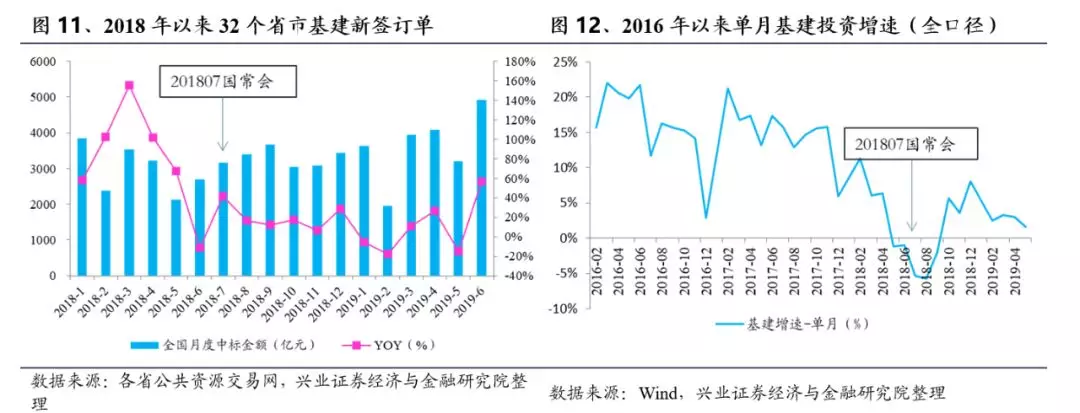

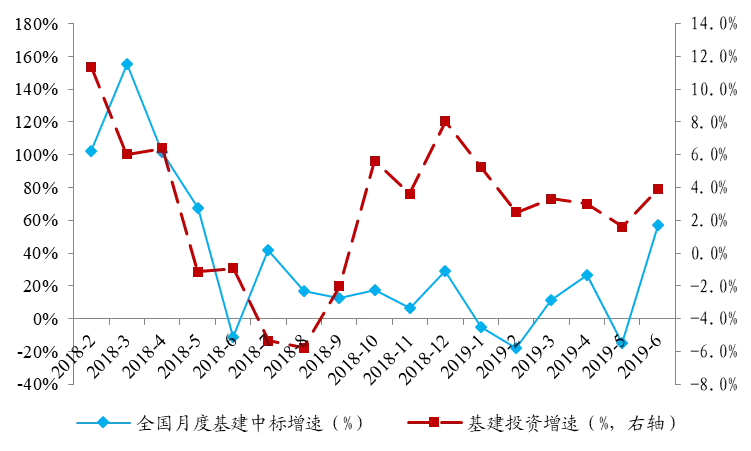

(2)从全国基建订单来看,新落地基建项目不足是拖累基建投资增速无法大幅回升的主要原因(图11、图12)。虽然2018年Q4开始基建投资增速开始恢复,但是新签订单增速在过半月份依然负增长,这与发改委审批平台的数据基本吻合;从我们独家跟踪的全国32省市(含新疆兵团)工程招投标数据看,今年前5个月全国基建项目中标金额累计同比仅0.4%,过半月份出现明显下滑,由此可见,基建项目略有恢复主要依靠大量停工项目的复建,而非新项目的投放,但仅靠在建项目无法支撑基建投资明显回升。

4.2、资金问题是约束地方政府基建投资意愿的主要矛盾

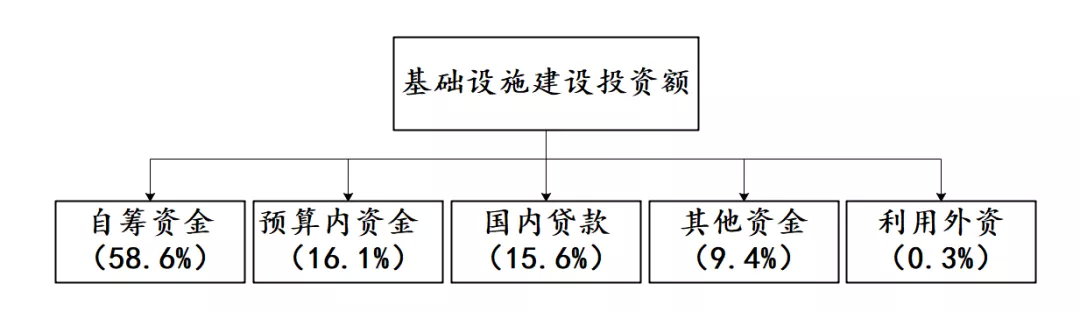

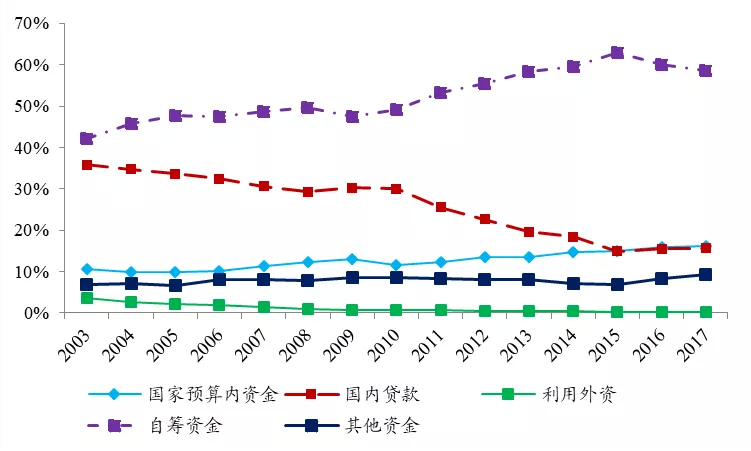

从基建资金来源来看,资本金是约束地方政府基建投资意愿的主要原因。从基建投资的资金来源来看,基建资金来源分为自筹资金、国家预算内资金、国内贷款、利用外资与其他资金(图13、图14)。2017年基建完成投资总额15.2万亿元,其中自筹资金、国家预算内资金、国内贷款、利用外资与其他资金分别完成8.76万亿、2.41万亿、2.34万亿、1.4万亿,由此可见政府自筹资金、国家预算内资金和国内贷款是基建投资资金的主要来源。

图13、2017年基建资金来源结构及占比

数据来源:兴业证券经济与金融研究院整理

图14、基建投资中资金来源占比变动

数据来源:Wind,兴业证券经济与金融研究院整理

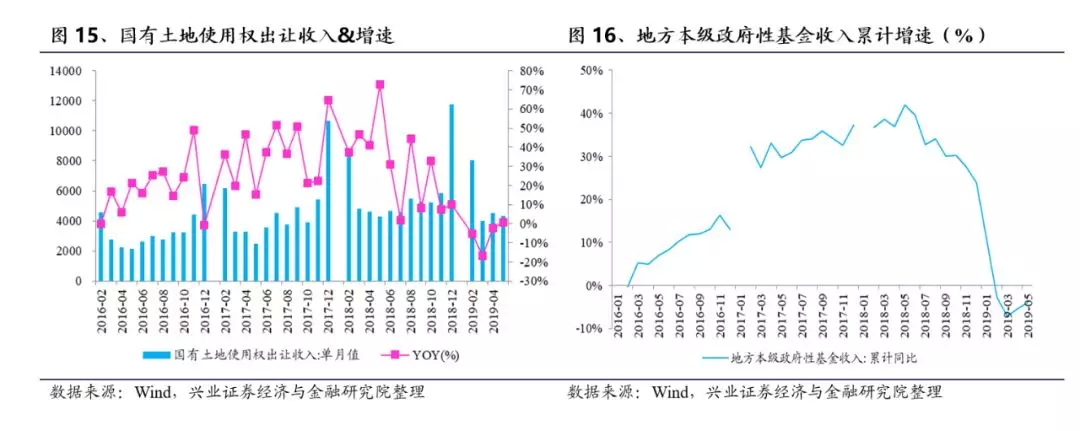

基建投资增长乏力的主要原因在于项目资本金的不足(土地出让金、税收等传统资本金增速大幅下滑),导致投放的新基建项目严重低于预期。将基建资金来源再分类,分为资本金及债务性资金两部分,项目资本金占项目总投资比例约25%-30%,债务性资金比例大约70%-75%。基建投资可以简单的拆分为“新投放基建项目*新增项目转化率+在建基建项目*在建项目转化率”,资本金不足主要影响的是新投放基建项目,而债务资金主要决定在建项目的推进情况。从我们跟踪的新签订单和申报数据来看,新签订单增长低迷的背景下,今年以来基建增速的回升与在建项目的执行相关,而新投放项目过少主要由于资本金严重不足。因而对于地方政府来说,土地出让收入、税收收入增速下滑制约了地方政府基建资本金增长(图15、图17),而项目资本金的短缺是推进新地方基建项目上马的最大掣肘。

5、下半年展望:Q3基建新签订单增速将回升,但是投资增速仍然难以大幅提升

5.1、Q3基建投资压力较大, 提升幅度有限

随着在建项目逐渐消耗,新签基建订单增速持续低迷,Q3的基建投资增速预计仍将维持低位,压力较大。基建项目的产能释放速度是逐步释放的,这也导致从新签基建项目回升,到开始兑现至基建投资需要3-6个月的时间。从各地招投标网站披露的基建新投放的项目来看,2019年1月-5月的基建订单增速仅为0.41%,而6月虽然有所提升,但6月新投放的基建项目对3季度的基建投资影响有限。

我们认为,目前基建投资的回升主要是由于在建项目的加快推进,而随着在建基建项目的逐步消耗,叠加上半年新签基建订单增速的低迷,Q3基建投资增速难以大幅提升。

图19、即使2018Q3基建投资基数低,但是新增项目不足拖累2019Q3基建投资

数据来源:WInd,兴业证券经济与金融研究院整理

5.2、下半年稳基建政策力度预计将进一步加大,基建订单大概率回升

从行业基建需求框架出发,我们认为在目前经济处于底部,而投资对于GDP的拉动明显下滑(图20);考虑到投资三大需求中,房地产投资增速大概率放缓、制造业景气度难以大幅回升、基建投资受到资金面影响较大,下半年投资继续下行的压力很大,在此背景下稳基建政策力度预计将进一步加大。具体来看:

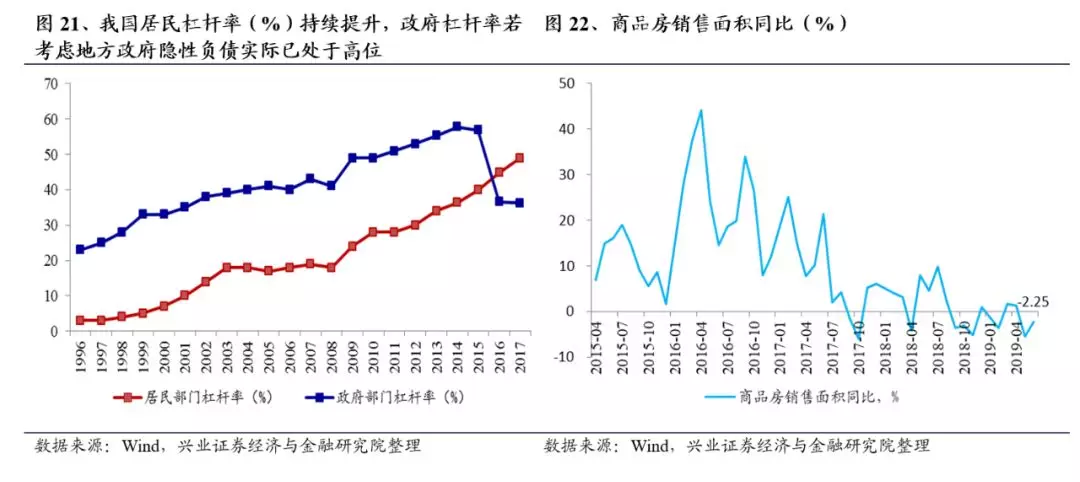

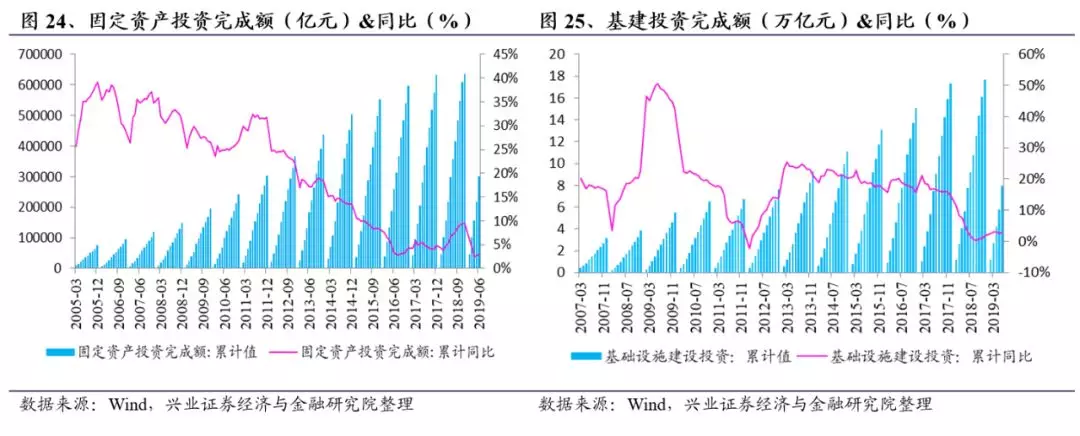

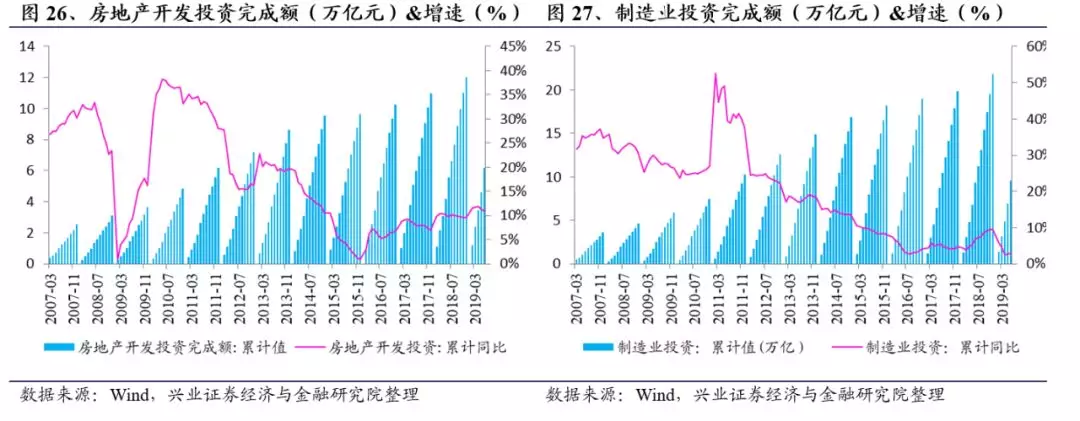

(1)2019年1-6月房地产开发投资同比增长10.95%,其中建安投资大幅回暖。但房地产投资先行的销售面积指标持续向下,未来随着严格的地产调控政策继续执行,非标融资等途径被严控,部分地产商通过加快项目建设、加速资金周转运作项目的模式难以为继,房地产相关工程投资面临放缓压力,而且目前我国居民杠杆率已加升至较高位置,居民进一步加杠杆空间有限(图21、图22)。

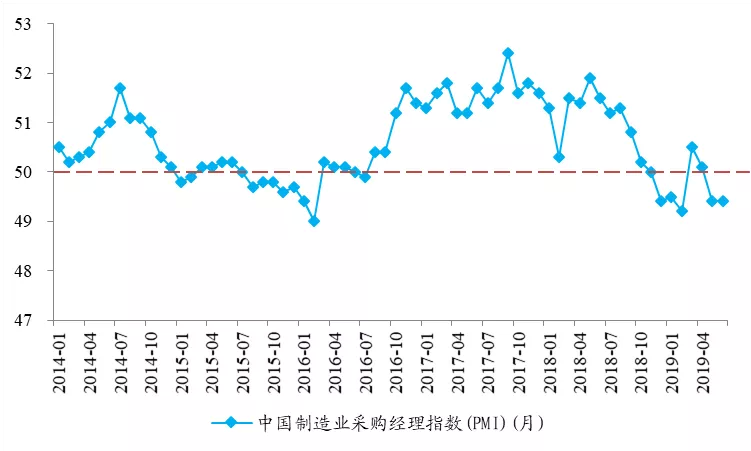

(2)2019H1制造业投资增速大幅下滑至3%(上年全年9.5%),并且今年以来多数月份制造业PMI处于荣枯线以下(图23);在部分行业仍在出清产能的情况下,短期内难现景气度的大幅提升。

(3)2019年1-6月,全国基建投资(不含电力等)增长4.1%;根据全口径数据,1-6月基建投资增速为3.0%,略高于2018年全年增速,但增速低于市场预期,主要由于投资意愿低迷及资金面紧张,我们认为在新增基建项目未有持续改善的背景下,Q3基建投资压力较大,大概率难以提升。

(4)下半年投资需求下行压力较大,基建投资托底必要性大幅增强。基建投资意愿低迷及资金面紧张束缚了基建投资增长,如果地方政府的基建投资意愿、新增基建项目依然长期低迷,那么下半年基建投资增速很可能会恢复单月负增长的状态,先不谈对冲经济下行压力,仅投资端的压力就会非常大。中办、国办提出的“专项债作为项目资本金”相关文件,就是在这样的背景下提出来的,所以与市场理解的不同,专项债作为资本金是在面对基建投资意愿低迷情况下不得不提出的政策,与经济对冲关系不大。我们预计下半年基建相关支持政策将继续推出,并且资本金、配套债务性资金将会继续到位,支撑基建投资稳步提升。

(5)随着政策端的改善、以及地方政府投资意愿的回升,我们看好下半年基建订单明显回升。通过我们的测算,专项债新增发行额度为2.15万亿,较去年提升8000亿,除去棚改、土储专项债外,新增专项债2393亿元如果都用于项目资本金,按30%的资本金出资,能撬动7977亿元基建项目投资。政策端及地方政府投资意愿回升,将会兑现到基建新项目的投放,我们认为下半年基建订单将确定性回升。

图20、2018Q4以来投资对GDP累计同比贡献率(%)大幅下滑

资料来源:wind,兴业证券经济与金融研究院整理

图23、2014年以来制造业PMI(月度)

资料来源:wind,兴业证券经济与金融研究院整理

6、投资建议:关注前端设计板块、大建筑央企及长三角区域性机会

2019年1-6月,建筑装饰板块累计上涨4%,涨幅大幅低于预期。我们认为,上半年行业基建新签订单增速低于预期是导致股价上涨乏力的主要原因。展望下半年,

a) 从估值层面来看,下半年建筑装饰板块将迎来政策与预期的共振。伴随着基建托底政策(专项债作为重大项目资本金、降低项目资本金比例等)效果的逐渐释放,我们预计下半年基建业务新签订单增速将明显加速,从而驱动板块估值修复。

b) 从筹码层面来看,2019Q2建筑装饰板块持仓(去除央企调整基金)只有0.40%,这样的比例基本意味着主动管理型的产品中几乎没有建筑股的持仓,我们认为建筑装饰板块目前基本已经确认了中长期的底部位置。

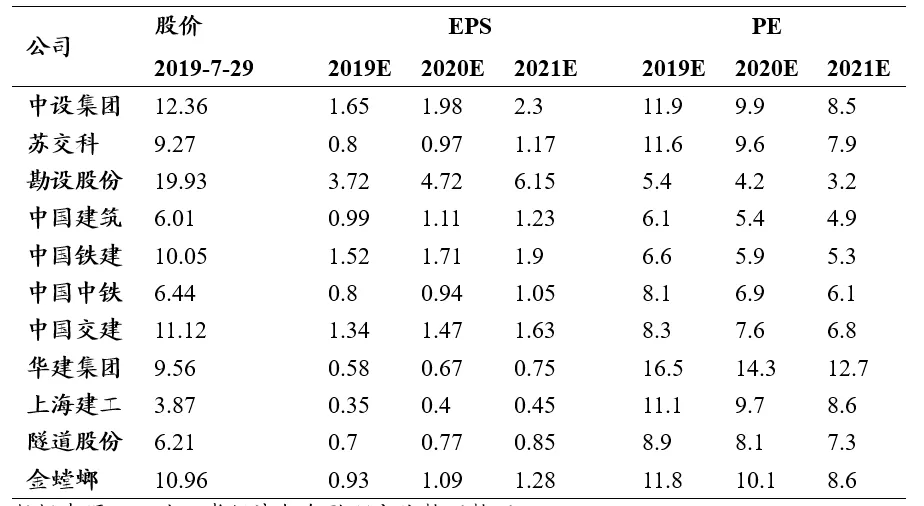

c) 综上所述,我们认为下半年业绩确定性强的设计、装饰龙头和大型建筑央企将具备绝对收益机会。其中,设计板块推荐【中设集团】、【苏交科】、【勘设股份】;装饰板块推荐【金螳螂】,大型建筑央企推荐【中国建筑】、【中国铁建】(01186)、【中国中铁】(00390)、【中国交建】。此外,建议特别关注长三角一体化的主题投资机会,推荐【上海建工】、【隧道股份】、【华建集团】。

表3、兴证建筑重点公司盈利预测

数据来源:兴业证券经济与金融研究院整理整理

风险提示

1) 基建投资不及预期

2) 地方融资平台违约风险;

3) 新签基建订单不及预期;

4) 宏观流动性趋紧的风险;

5) 地产调控政策进一步趋严的风险。

扫码下载智通APP

扫码下载智通APP