海通证券:中国金茂(00817)引入平安(02318)战略股东,加大国企改革力度

本文来自微信公众号“涂说天下”,作者:涂说君。

投资要点:

事件:中国金茂(00817)向中国平安(02318)和新华人寿(01336)配股。

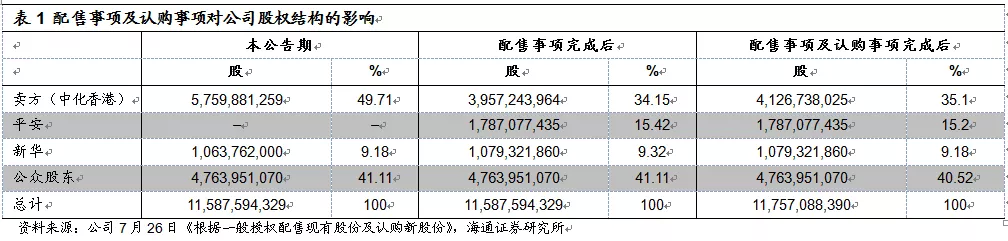

引入平安战略股东。根据公司7月26日公告,中国金茂、中化香港以及中国平安协议,将向中国平安配股约17.87亿股,占中国金茂现有已发行股本约15.42%,占公司认购事项扩大后已发行股本约15.20%,配售每股价格为4.8106港元。

此外,配售完成后,平安拟认购约1.54亿股,占公司现有已发行股本约1.33%,占公司经认购事项扩大后已发行股本约1.31%,认购每股价格为4.8106港元。此次公司向中国平安配股顺利完成后,平安将成为公司第二大股东。我们认为公司此次配股引入外部战略股东进一步加大了国企改革力度,有利于完善公司股权结构。

继续配股新华人寿股东。新华人寿为中国金茂现有股东,截止此次配售前新华人寿持有中国金茂约10.64亿股,占公司现有已发行股本约9.18%。此次配售,新华人寿将认购1556万股,占公司现有已发行股本约0.13%,占公司经认购事项扩大后的已发行股本约0.13%,配售每股价格为4.8106港元。此次中国平安和新华人寿认购事项完成后,中国金茂所得款总额约为8.15亿港元,可用作公司一般运营资金补充。

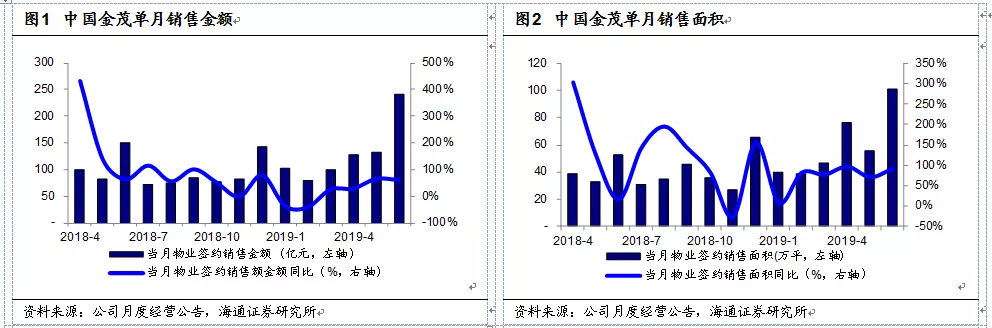

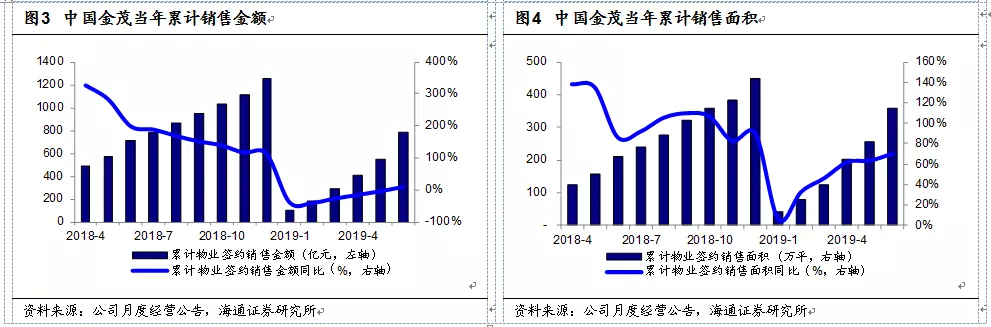

高基数影响下销售保持增长,城市运营模式持续放量。中国金茂2018H1单月销售额翻倍增长。在此高基数影响下,公司2019H1销售规模保持平稳增长,累计销售金额为784.56亿元,同比增长9.33%,累计签约销售面积约为358万方,同比增长约71%。

我们认为,公司销售规模的持续增长主要受益于城市运营模式的逐步开展。城市项目运营模式的独特优异性为公司锁定了价值低洼且区位优质的土地储备,中国金茂在城市项目开发过程中从设计到后期运营全流程参与,收获区域发展过程中增值最大化,并使公司较其他房企更具备穿越周期的能力。

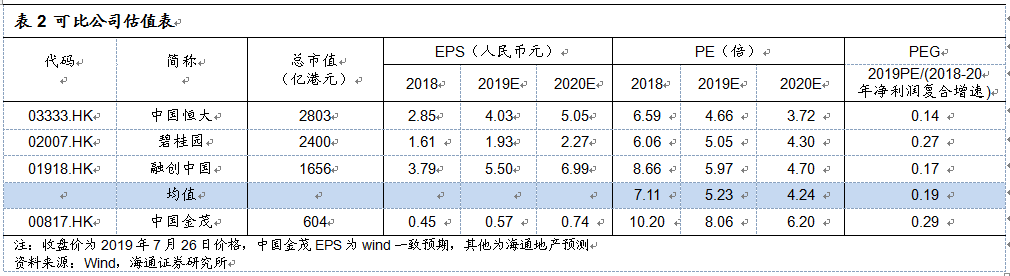

投资建议:“优于大市”。我们预测公司2019年EPS约为0.57元每股,给予公司2019年8-10倍PE估值,对应市值约为599-749亿港元,对应合理价值区间为5.17-6.46港元每股,2019年PEG约为0.28-0.35。(对应市值和价值区间变动主要因汇率波动,以人民币计价的盈利预测没有变化,本文非特别注明均以人民币计价,1人民币=1:14港元)。

风险提示:城市调控政策边际调整趋严导致销售增长受限。各大房企在核心城市中竞争加剧导致销售承受压力。

扫码下载智通APP

扫码下载智通APP