中国金茂(00817)牵手平安,混改走完第三步

本文来自微信公众号“缅怀南方”,作者:何缅南。原文为2019年7月26日公开发布的《牵手平安,混改走完第三步——中国金茂(00817)股份配售点评》。

概要

事件:向平安(02318)、新华(01336)配售现有股份及中化香港认购新股份

控股股东中化香港拟分别向平安人寿、新华人寿出让17.87亿股、0.16亿股现有股份;同时公司向中化香港合计发行1.69亿股新股份。现有股份转让及新股发行价格均为4.8106港元/股,相当于最后交易日收盘价折让0.61%。公司募资净额8.15亿港元,拟用于一般营运资金。

混改走完第三步,平安入股或可为融资及城市运营提供支持

继2015年6月、2018年1月两次配售新股后,本次公司完成混改第三步。事项完成后,中化香港持股比例降至35.10%(原为49.71%),短期公司仍由中化并表;平安新进成为第二大股东,持股15.20%;新华持股占比继续保持在9.18%。根据公告,平安将提名一位非执行董事及一位独立非执行董事(目前公司9人董事会中有一位非执行董事来自新华提名)。

我们认为,一方面,混改持续推进有助于提升公司经营活力、促进利润释放、增加财务杠杆灵活性;另一方面,平安入股或可为公司在多元化融资及获取城市运营项目方面提供支持。

投融资优势是核心竞争力,持续高质量增长潜力可期

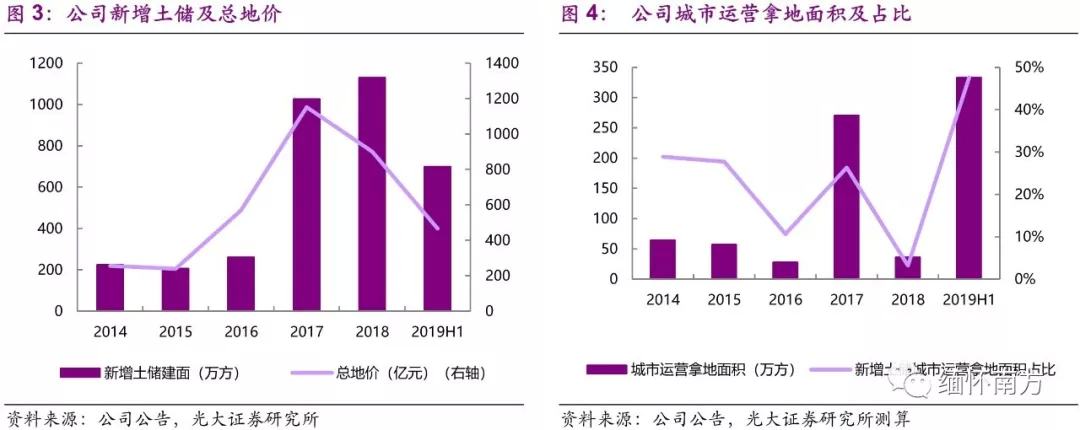

公司城市运营进入大规模收获阶段,2019H1新增土储中城市运营占比提升至48%,城市运营拿地面积相当于2016-2018三年合计水平,带动新增土储平均成本下降至6660元/平方米左右(2018年全年平均接近8000元/平方米),权益比例提升至58%(2018年全年约47%)。

2018年末公司平均融资成本5.11%,其中外币债务平均成本仅为4.21%。本月完成发行的1笔5亿美元2029年到期优先票据,票面利率仅为4.25%。我们预计公司未来可继续保持明显的融资优势。

维持目标价6.83港元,维持“买入”评级

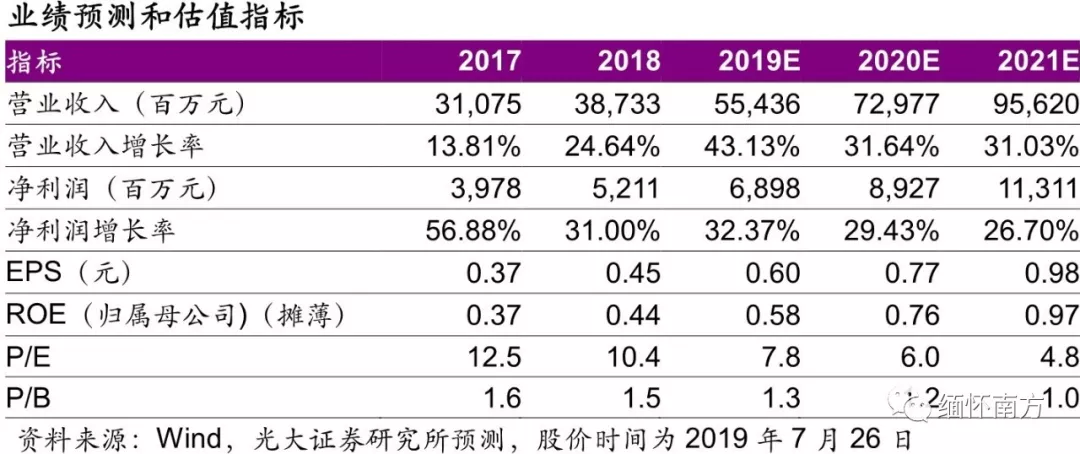

公司结算基础扎实,中长期增长前景明朗,我们维持2019-2021年预测核心EPS分别为0.58、0.76、0.97元,3年CAGR约30%。考虑到2018H1高基数及结转节奏调整,2019年中期核心利润增速或低于全年水平。当前行业融资收紧,公司投融资优势进一步凸显,维持目标价6.83港元,相对于2019年10倍PE(核心)估值,维持“买入”评级。

风险提示:

一级土地出让不及预期,城市运营项目获取不及预期,项目交付结转不及预期。

————— 附页 —————

扫码下载智通APP

扫码下载智通APP