中金:国产动画电影引爆暑期档,映前广告市场开始洗牌

本文摘自中金传媒团队2019年7月29日发布的报告《周报:国产动画电影引爆暑期档,映前广告市场开始洗牌》。

本周中信传媒指数下跌0.71%,沪深300指数上涨1.33%,创业板指上涨1.29%。从个股涨跌幅来看,本周传媒板块涨幅最高的个股分别是读者传媒、视觉中国、光线传媒、凯撒文化、浙数文化,分别上涨8.09%、12.83%、27.86%、12.61%、5.37%;本周跌幅最大的个股分别是世纪华通、新华文轩(00811)、中广天择、当代明诚、鼎龙文化,分别下跌10.16%、9.50%、9.22%、7.95%、6.21%。截至本周五,创业板指市盈率(TTM)为50.09,预测市盈率为31.17。

年初至今,CS传媒指数仅上涨6.42%,位列所有子行业末位,主要体现了宏观经济对需求的压制以及内容监管偏紧的影响。考虑到板块整体业绩继续承压,未见到明确改善拐点,我们继续建议投资人精选配置部分监管相较友好、估值合理的子板块中业绩向好的龙头股。从业绩角度我们继续看好游戏板块。强产品周期将助推龙头公司业绩上行。重点推荐三七互娱,维持推荐完美世界,关注吉比特、游族网络。从稳健防御角度推荐国有出版,适合绝对收益导向的投资人配置。重点推荐中南传媒、南方传媒,关注凤凰传媒。新股方面关注中信出版。营销板块仍处在需求底部,尚需观察复苏拐点信号。但是竞争侧的优胜劣汰(例如搜狐晶茂申请破产)利好行业龙头。中长线视角维持推荐分众传媒。电影板块如我们在深度报告《1H19电影行业回顾:阵痛孕育新机》中提到:票房整体不振但存在“超级渠道”和“匠心内容”两条结构性投资主线。港股重点推荐猫眼娱乐(01896),维持推荐IMAX China(01970)。A股中国电影。暑期档黑马《哪吒之魔童降世》票房大超预期,关注短线交易性机会,推荐光线传媒。剧集方面处在监管整顿+供给出清阶段,静待转机。但古装剧“放行”体现出监管从紧中对产业也有呵护。我们继续看好龙头平台芒果超媒,关注华策影视、慈文传媒。体育方面,腾讯(00700)5年15亿美金续约NBA独家版权(价格三倍于上一个周期),充分证明顶级赛事IP商业价值。维持推荐手握稀缺足球赛事版权的当代名诚。

各子板块观点更新如下:

1)电影:《哪吒之魔童降世》引爆暑期档,总票房有望突破动画电影天花板,缔造新纪录。今年暑期档在此前众多大体量影片纷纷撤档的影响下稍显黯淡,但本周五上映的国产动画电影《哪吒之魔童降世》(以下简称《哪吒》)却成为一匹黑马,上映首周六票房突破1.27亿元,这一成绩超越《功夫熊猫3》首周六表现,创造了国产动画电影单日票房新纪录。截至28日16:00,《哪吒》累计票房突破6亿元,猫眼评分高达9.7分,豆瓣评分8.7分。根据猫眼专业版28日预测,《哪吒》的最终票房预计达22.59亿元。以往受限于受众范围,动画电影票房上限通常低于动作、科幻、喜剧等其它主流电影类型。中国电影市场票房最高的动画电影为《疯狂动物城》,但其15.27亿的票房在15个电影题材票房冠军中仅位列倒数第三。国产动画电影则从未突破10亿票房大关。但是从目前的票房走势来看,我们认为《哪吒》票房突破10亿基本已无悬念,甚至有望超越《疯狂动物城》,缔造中国市场动画电影全新纪录。

为了研判《哪吒》的票房走势,我们统计了国内票房前十动画影片中,与《哪吒》上映周期一致的国产动画电影,主要包括《西游记之大圣归来》、《大鱼海棠》及《熊出没·变形记》)。其中《西游记之大圣归来》受制于前期宣发不到位及受众较窄影响,票房走势低开高走;《大鱼海棠》首周末仅有缓慢爬升后走低;《熊出没·变形记》票房则一路走低。但是不同于以往的国产动画电影,《哪吒》凭借强大的宣发支持、热烈的口碑传播效应以及同档期排片优势,其票房从一开始就迎来高开态势,单日票房从上映首日的1.37亿元,提升至第二天的2.25亿元。同时在高基数的基础上同比增长64.14%,高于《西游记之大圣归来》58.55%的增长速度。我们认为,这很可能预示着《哪吒》将呈现高开高走的特点,后续票房增长空间仍然较大。

我们认为此次《哪吒》票房大获成功可以归因于三个方面:1)内容上制作精良,实现了传统题材的IP效应与创新精神的结合。2)受众上面向全年龄的观影群体,打开票房天花板。3)营销上提前点映引爆口碑,多渠道营销引热议。

《哪吒》已经成为今年暑期档票房冠军的有力竞争者,利好主控出品发行方光线传媒。该片由彩条屋影业(光线传媒子公司)、可可豆动画影视等出品,光线影业发行。《哪吒》票房持续高涨有望增厚光线传媒短期业绩。同时,我们认为公司在动画电影产业链上的深厚积淀与长远布局有望为公司带来新的业绩增长点。

2)营销:影院映前广告商搜狐晶茂申请破产,需求不振之下行业开始洗牌。近期,搜狐畅游公告,旗下映前业务公司上海晶茂已于7月23日正式申请破产。上海晶茂是影院映前广告市场参与者之一,2018年映前广告收入4.82亿元,但毛利率为-27.11%。自2018年第二季度开始,晶茂映前业务就已入不敷出。我们认为晶茂的媒体点位质量整体一般、内部策略调整等多方面造成了晶茂亏损破产的局面。从当前市场环境看,需求延续低迷,非优质点位的销售受到明显影响。对于电梯媒体和映前媒体公司来说,资源点位数量与质量、销售战略规划等多方面十分重要。我们对于未来半年的广告需求仍然保持谨慎。但是竞争侧优胜劣汰对行业龙头亦构成潜在利好。我们中长线视角维持推荐分众传媒。

3)游戏:游戏适龄提示平台上线,首批21款游戏获得评级。7月26日,人民网“游戏适龄提示”平台正式上线,平台展示了《游戏适龄提示草案》的内容及最新修订情况、参与企业、标记提示游戏的情况等。同时,首批21款参与适龄提升的产品公布,包括完美世界《武林外传》《深海迷航》《面条人》、三七互娱《永恒纪元》《斗罗大陆》、创梦天地《机械迷宫》《纪念碑谷》《地铁跑酷》等。这21款游戏的适龄级别中,共有8款游戏被评为18+、4款被评为16+、6款被评为12+,2款被评为6+。我们认为游戏适龄提示平台的上线,标志着中国游戏市场进入分级时代,利于市场健康有序发展的规则逐渐推出,行业进入发展新阶段。

本周完美世界自研自发产品《神雕侠侣2》于7月26日上线,目前iOS App Store游戏畅销榜排名第8、免费游戏下载榜排名第5,表现亮眼。三七互娱《精灵盛典》本周亦稳居iOS游戏畅销榜前十。我们建议继续关注大厂新游和重点产品表现,有望提升业绩能见度。

4)视频&剧集:“甲证”机构数量大幅减少,供给延续出清。本周广电总局公布2019-2021年度《电视剧制作许可证(甲种)》(“甲证”)机构名单,入选机构共73家,较2018年的113家大幅减少35.4%。根据《广播电视节目制作经营管理规定》,电视剧制作机构需连续2年内制作完成6部以上单本剧或3部以上连续剧方可申请“甲证”。此外,出现参与收视率造假、未按要求缴纳税款等问题的机构不予换发新证。去年下半年以来,剧集制作行业在监管+采购双重挤压下进入低谷期,产量显著下降,大量中小型制作公司面临出清。截至二季度,行业仍未出现明显好转。广电总局公布的数据显示,2Q19获得发行许可证的电视共64部,同比减少13.5%。同期备案公示的电视剧共192部,同比减少41.6%;其中古装题材作品仅9部,同比大幅减少81.3%。当前行业供给出清尚在进行中,可静待转机。但近期古装剧“放行”开播也体现出监管从紧之外对产业也有呵护,将有助于视频平台在暑期档获得较好的播放表现,也有利于制作方尽快回笼资金。建议关注芒果超媒,同时关注华策影视、慈文传媒。

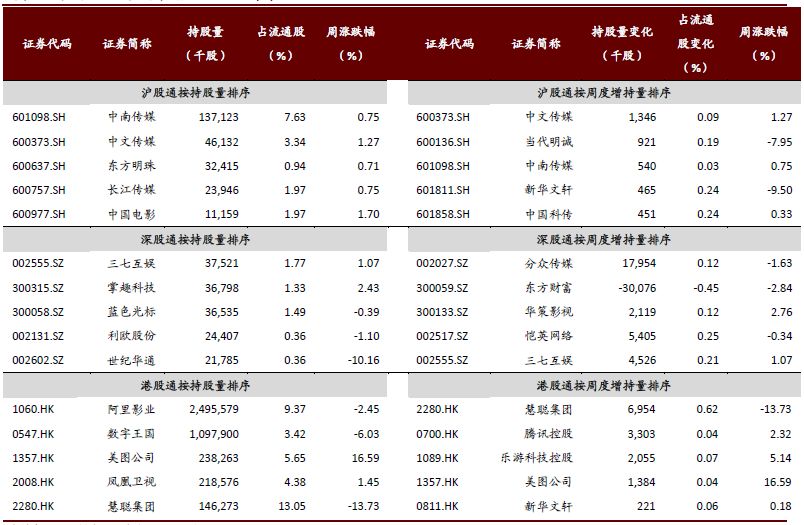

图表1:沪深港通持股周度数据(2019/07/26)

资料来源:万得资讯,中金公司研究部

图表2:周电影票房排行(7月15日~7月21日)

资料来源:中国票房,中金公司研究部

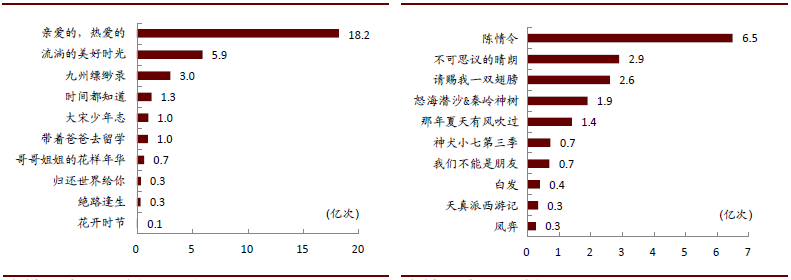

图表3&4:上周热播电视剧、网络剧网络播放量排行(7月15日~21日)

资料来源:骨朵数据,中金公司研究部

图表5&6:7月21日APP Store中国区畅销、付费游戏Top10

资料来源:APP Store,中金公司研究部

扫码下载智通APP

扫码下载智通APP