中金:全球5G需求好于预期,台积电(TSM.US)计划上调全年资本开支

本文来自微信公众号“乐平科技视角”,作者:黄乐平、丁宁。

投资建议

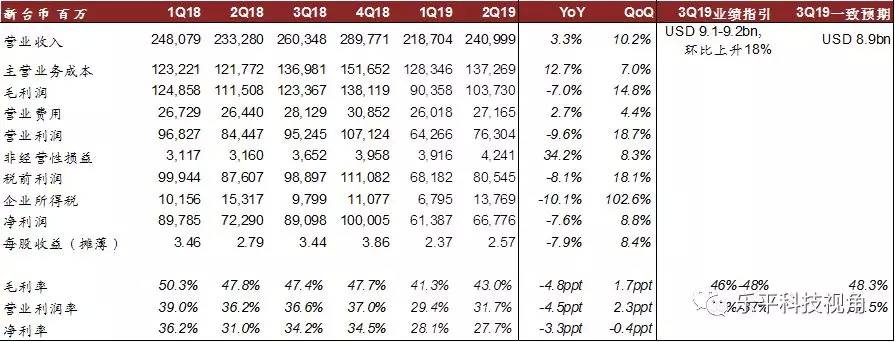

台积电(TSM.US)7月18日公布2Q19业绩,收入环比上升10.2%,略超先前指引及市场一致预期。毛利率43.0%,环比上升1.7个百分点,低于市场预期。公司预期3Q19收入环比增长18%,符合市场预期。公司计划提高2019资本支出计划,以满足不断扩大的5G相关需求(基站,手机)。台积电再次明确,自身受华为事件影响较小,公司能够在符合美国监管要求的前提下继续向华为出货。我们认为这次业绩披露总体好于市场预期,有利于增强投资人对行业下半年回暖的信心。建议关注中芯国际(00981),华虹半导体(01347)等芯片代工企业,以及汇顶,卓胜微等5G相关芯片设计企业2Q业绩。

理由

2Q19回顾:比特币等HPC需求回升推动收入超预期。2Q收入同比上升3.3%,环比上升10.2%,略超先前指引及市场一致预期。主要由于比特币等HPC需求强劲复苏(23% QoQ)。毛利率43.0%,相比1Q19上升1.7个百分点,但落后去年同期4.8个百分点,位于先前指引的低限,低于市场一致预期的44.4%,主要受28nm产能利用率偏低拖累。

3Q19:高阶智能手机需求好于预期。台积电预计3Q19收入91-92亿美元(中位数环比增长18%),好于市场预期。毛利率位于46%-48%区间,(vs.市场一致预期48.3%),业绩会中台积电指出,公司预计所有应用平台在3Q19都会实现环比正增长,3Q19反弹最大成长动能为高阶智能手机的新机型发售。

5G需求好于预期,公司计划调高2019年资本开支。2Q业绩会上,台积电指出,公司注意到全球5G发展速度优于预期,这将带动基站、智能手机相关芯片的需求以及单机半导体元素价值量提升。公司计划调高2019年资本支出,具体数字将在3Q19业绩会上披露。

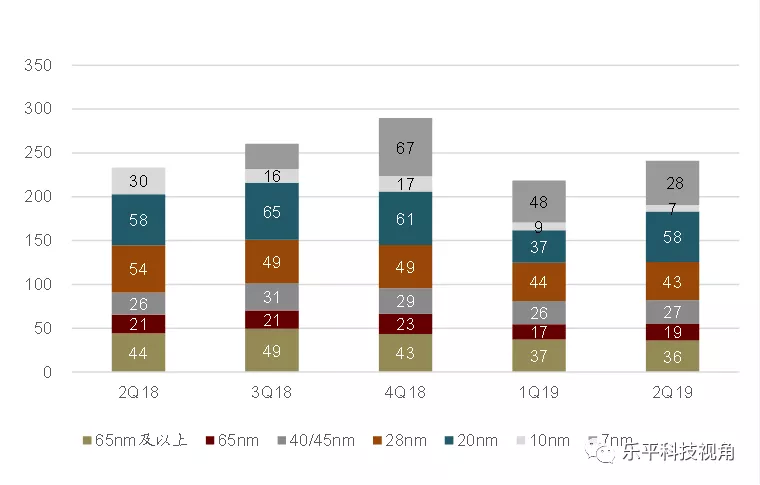

2Q19 7nm收入占比达到21%,5nm进入风险生产阶段。公司预计5nm将在1H20进入量产阶段(volume production),并且整体爬坡进度会快于7nm。中短期来看,公司预计7nm收入占比在2019年会达到25%,N7/N7+/N6的收入占比有望在2020年继续提升。公司认为自身将继续保持和三星,Intel等对手的竞争优势。

风险

宏观疲弱导致需求不及预期。

图表1:台积电2Q19业绩回顾及3Q19指引

资料来源:台积电官网,彭博资讯,中金公司研究部

图表2:台积电2Q19业绩回顾(按工艺节点)

资料来源:台积电官网,中金公司研究部

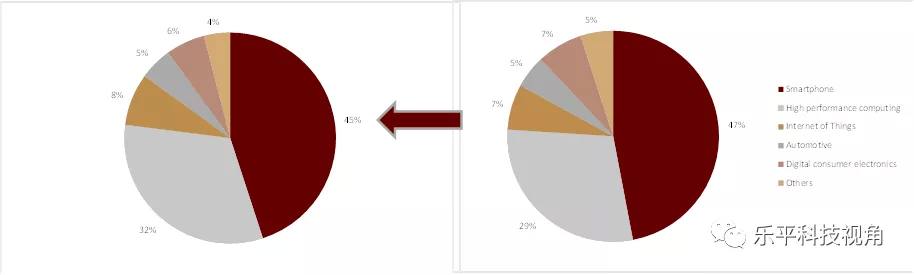

图表3:台积电2Q19业绩回顾(按应用,左图为2Q19,右图为1Q19)

资料来源:台积电官网,中金公司研究部

图表4:台积电2Q19业绩回顾(出货量与晶圆ASP变化情况)

资料来源:台积电官网,中金公司研究部

扫码下载智通APP

扫码下载智通APP