2019年Q2新药上市点评:诺华(NVS.US)的Zolgensma定价210万美元,夺得最昂贵药物头衔

本文来自微信公众号“佰傲谷BioValley”,作者:傲骨。

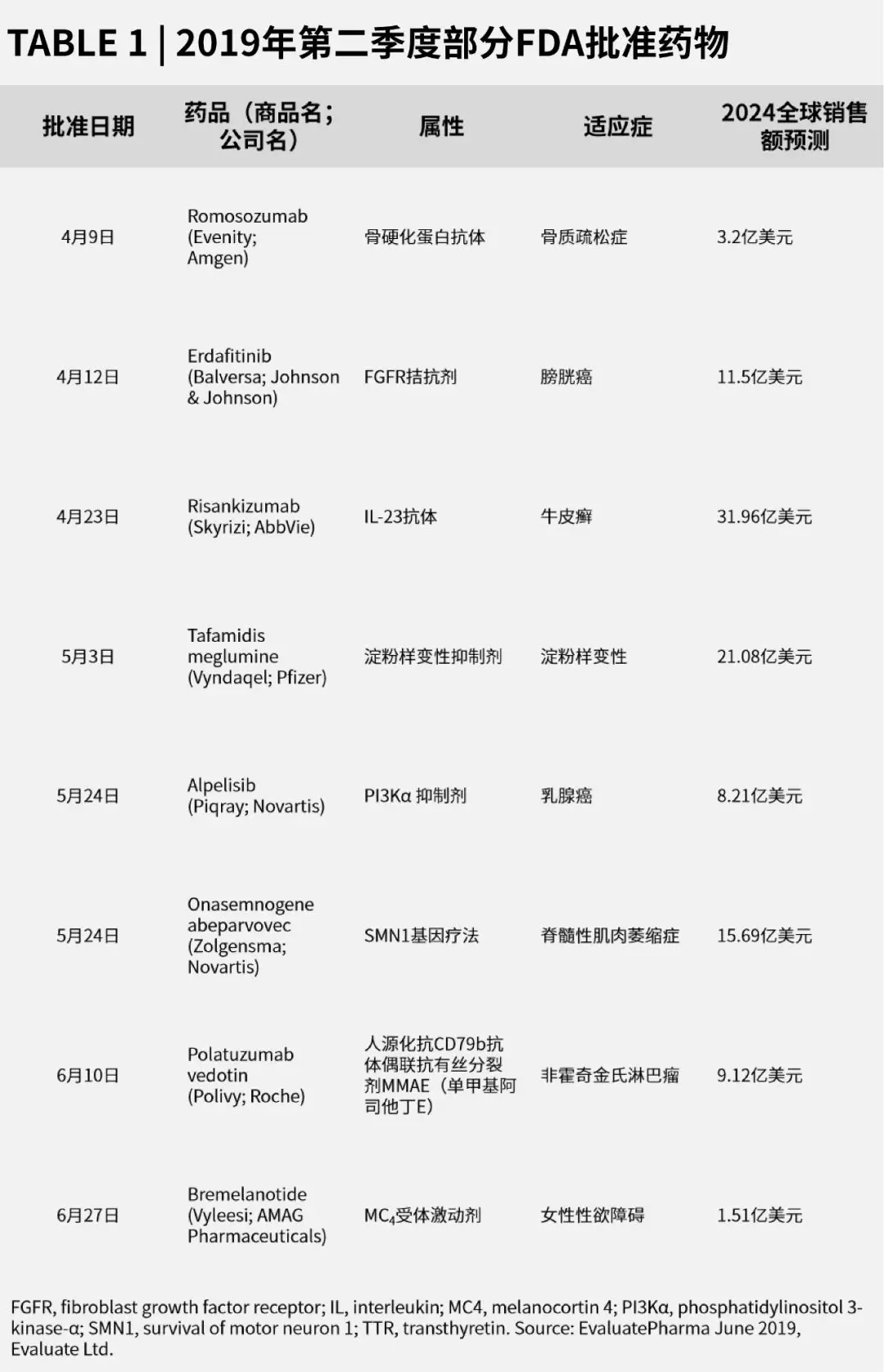

7月11日,Nature Review Drug Discovery发表了一则商业简讯对2019年第二季度FDA批准的部分新药进行了点评。

没有多少悬念,诺华(NVS.US)的脊髓性肌肉萎缩症(SMA)基因疗法Zolgensma是2019年第二季度获批新药中最引人注目的。

从疗效方面来看,如果未经过治疗,SMA患者的预期寿命通常只有2年。在一项名为STR1VE的三期临床试验中,Zolgensma在1型SMA适应症上展现出了积极的结果,不仅延长了患者生存期,还显著改善了患者的运动能力。

Picture Credit: Zolgensma TM, AveXis/Novartis

在经历长时间猜测与讨论后Zolgensma最终定价210万美元,一举夺得最昂贵药物头衔。惊人的标价不但为其带来了巨大曝光量,也遭到了多方的批评。为了说服支付方覆盖该产品,诺华频频发声,除了推出5年期分期付款方案外,“一劳永逸”是诺华赋予Zolgensma的核心竞争力。如果真如诺华所说一次基因治疗就可以达到理想且持久的疗效,那么相比目前市面上的竞品疗法,Zolgensma将极具性价比。然而由于该产品上市时间短,有关其疗效稳定性和持久性的证据有限,使得Zolgensma成本效益和销售额无法被准确预测。目前,市场普遍认为到2024年Zolgensma的销售额可达15亿美元以上。

Sources:EvaluatePharma June 2019, Evaluate Ltd.

Picture Credit: Skyrizi TM, Abbive&Boehringer Ingelheim

本季度早些时候,艾伯维(ABBV.US)和其合作伙伴勃林格殷格翰提前锁定了一款本年度最令人瞩目的上市新药——Skyrizi(risankizumab),一种适用于治疗斑块状银屑病的白介素-23(IL-23)抑制剂。也在本季度,为了减少对“药王”Humira(adalimumab)的过度依赖,艾伯维斥资630亿美元收购艾尔建,希望丰富自身收入来源。在此背景下,多一个潜在的重磅炸弹级药物获批上市,无疑将有助于艾伯维早日摆脱单一产品依赖问题,而Skyrizi正是这样一款产品。据预测,Skyrizi到2024年销售额可达32亿美元,这也是2019年上半年获批新药中预计销售额最高的一款。

Picture Credit: Balversa TM,J&J

从适应症来看,本季度有多个癌症药物获批。强生(JNJ.US)的Balversa(erdafitnib)是一种成纤维细胞生长因子受体(FGFR)激酶抑制剂,适用于治疗FGFR3或FGFR2基因变异的局部进展性或转移性尿路上皮癌患者。用药前,患者还需要经过诊断筛选,诊断方法已经和药物同时获得FDA批准。值得注意的是,Balversa在今年4月获得了加速审批资格,并于近期作为一种全新的药物类型获得FDA批准。据预测Balversa 2024年销售额为11.5亿美元,达到重磅炸弹级水平。

Picture Credit: Polivy TM,Roche

另一个获得加速审批资格的药物是罗氏的Polivy(polatuzumab),一种CD79b靶向抗体偶联药物(ADC),该药物由人源化抗CD79b抗体与抗有丝分裂剂MMAE(单甲基阿司他丁E)偶联而成,适用于同苯达莫司汀(bendamustine)和利妥昔单抗(rituximab)联用,治疗至少接受过两种疗法的反复或难治性(R/R)弥漫性大B细胞淋巴瘤(DLBCL)成人患者。Polivy临床试验数据亮眼,结果显示接受Polivy+BR(一种常规疗法)治疗的受试者中40%取得完全应答,这一数字在单用BR治疗的患者中仅有18%。Polivy 2024年预计销售额为9亿美元。

Picture Credit: Piqray TM,Novartis

本季度最后一个获批的癌症药物是诺华的磷脂酰肌醇3-激酶抑制剂Piqray(alpelisib),适用于同fulvestrant联用治疗PIK3CA基因突变的HR+/HER2-晚期或转移性乳腺癌患者。与Balversa类似,Piqray也有配套的诊断方法。事实上,2017年诺华曾上市一款乳腺癌药物CDK4/6抑制剂Kisqali(ribociclib),然而该产品市场表现令人失望,根据诺华2018年年报显示,Kisqali全年销售额仅有6000万美元。

Picture Credit: Vyndaqel TM,Pifzer

Picture Credit: Evenity TM,Amgen

其他值得一提的批准包括辉瑞(PFE.US)的转甲状腺素蛋白解离抑制剂Vyndaqel(tafamidis meglumine)和安进的抗硬骨素单克隆抗体Evenity (romosozumab)。作为辉瑞的首创新药(first-in-class),Vyndaqel适用于治疗转甲状腺素蛋白淀粉样变性心肌病(ATTR-CM),预计该药物在2024年可以取得20亿美元销售额。而安进的Evenity也属于首创新药,适用于治疗严重骨质疏松症。然而由于担忧其增加心血管事件的发生概率,欧洲监管机构拒绝了Evenity的上市申请,这也导致了该药物2024年预计销售额仅有不到5亿美元。

Picture Credit: Vyleesi,AMAG Therapeutics

本季度最具争议的获批药物当属AMAG的黑皮质素受体激动剂Vyleesi(bremelanotide),该药物适用于治疗绝经前女性性欲障碍。与其他获批药物相比,Vyleesi的预测销售额相对较低,在2024年时仅有1.5亿美元。鉴于该产品有限的疗效和副作用,1.5亿美元的预测甚至都过高了,毕竟其同类产品 Sprout Pharmaceuticals的Addyi (flibanserin)在2016年取得其峰值销售额时也仅有1300万美元。

参考资料:

1. FDA new drug approvals in Q2 2019, Lisa Urquhart/Nature Reviews Drug Discovery

2. Novartis delivered strong sales growth with core margin expansion, built leading advanced therapy platforms and focused the company in 2018, Novartis

扫码下载智通APP

扫码下载智通APP