中金医药:从土壤到模式,看医药零售之变

本文来自微信公众号“陆家嘴医药代表”。

中国特色土壤环境,发展模式差异化。20世纪90年代开始,美国连锁药店行业开始大规模收购兼并,逐步形成寡头垄断的格局,前三大全国性连锁药店占据主导地位。然而,中国医药零售行业在整合初期伴随“屏幕端”购药模式的出现与迭代,以及强大物流体系的不断支撑与发展,传统就医购药场景面临重构。

新零售全渠道融合,优质终端价值凸显。处方外流、大健康需求从治病向治未病领域延伸,医药零售市场具多维扩容空间,成为优质赛道。随着运力效率不断提升,O2O模式构建同城购药场景,购药效率进一步提升,近年来诸如阿里、京东、美团、拼多多、平安好医生、微医等跨界方开始加大线上线下融合,早期医药电商平台的跨界竞争关系走向新零售的竞合关系,“网订店取、网订店送”模式、就医购药闭环模式等快速发展,实体终端价值凸显。

角色升级,专业服务能力提升成为趋势。新零售时代给消费者提供更为多元化的购药场景,线上线下全渠道,入口也从传统线下门店到诸多屏幕端入口。未来,实体门店逐渐成为核心的服务终端,一方面承接跨界平台的用户流量,一方面承接更多的大健康服务内容,有望搭建预防、治病、康养等全生命周期的个性化健康管理服务体系,势必对专业服务能力提出更高要求。

中国特色土壤环境,发展模式差异化

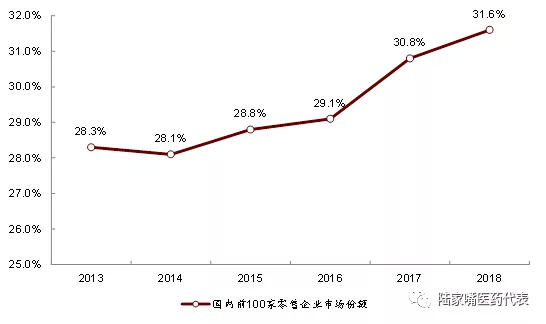

行业整合伴随外力助推,国内医药零售发展具特色性。20世纪90年代开始,美国连锁药店行业开始大规模收购兼并,逐步形成寡头垄断的格局,前三大全国性连锁药店占据主导地位。然而,中国医药零售行业目前药店数量约49万家,连锁化率略超52%,龙头企业集中度低,行业刚步入整合时代。与海外市场不同的是,我国移动互联领域迅速发展,消费者行为习惯发生了很大变化,“屏幕端”购药模式的出现与迭代,以及强大物流体系的不断支撑与发展,正在突破传统药店终端的时空限制,跨区域购药(以B2C为代表)、1小时购药(以O2O为代表)等成为现实,助推医药零售行业加速整合。

图表1:医药零售药店连锁化率

资料来源:历年药品流通行业运行统计分析报告,中金公司研究部

图表2:医药零售药店连锁化率

资料来源:历年药品流通行业运行统计分析报告,中商产业信息网,中金公司研究部

时代赋能,传统就医购药场景重构。随着health-tech领域的发展,互联网技术、强大运力等逐步重构传统就医购药场景:传统购药选择主要是在医院、社会化药房等线下实体终端实现购买,目前B2C、O2O等新型购药模式也逐步进入患者的选择范围,新零售模式快速发展。

图表3: 购药场景多元化

资料来源:中金公司研究部

“单线程”模式的传统购药场景向“多线程”模式的移动就医场景升级,医疗、医药、医保、运力等多方联结,以复诊为代表的闭环模式形成,重构覆盖诊前、诊中、诊后的线上线下一体化医疗服务场景。

图表4: 以患者为中心,多方联结,以复诊为代表的“屏幕端”医疗服务闭环形成

资料来源:中金公司研究部

新零售全渠道融合,优质终端价值凸显

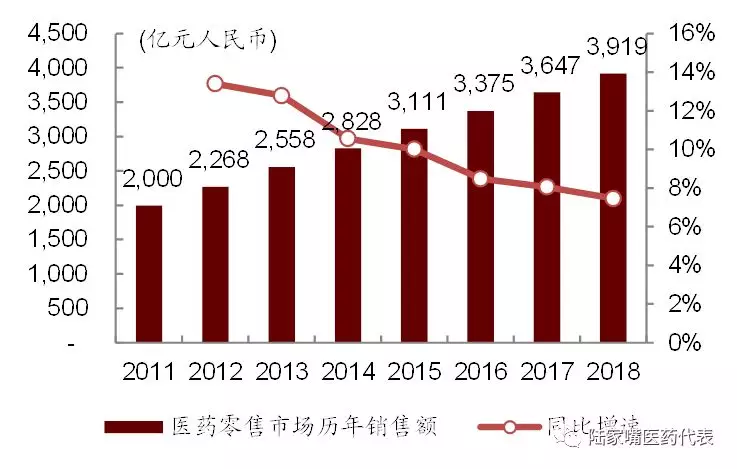

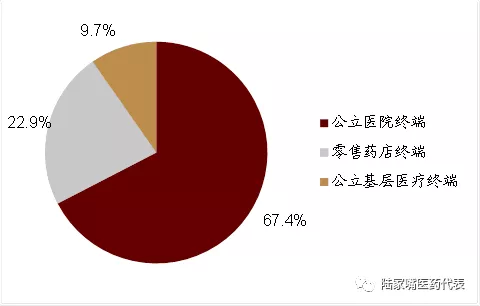

市场具多维扩容空间,医药零售成为优质赛道。据CFDA南方所广州标点医药信息有限公司数据显示,2018年中国药品终端销售额中零售终端占比22.9%,未来随着医药分开、处方外流、“4+7”等医改政策落地,药品销售将逐步流向院外市场,带来千亿增量空间。此外,大健康需求从治病向治未病领域延伸,消费者对产品与服务的需求走向预防、康养等,更加多元化、个性化,进一步提升零售市场发展空间。

图表5:医药零售市场历年销售额

资料来源:米内网,中金公司研究部

图表6:2018年药品销售三大终端分布(按销售额)

资料来源:米内网,中金公司研究部

跨界竞争走向竞合,优质终端价值凸显。2011年,health-tech行业起步发展,跨界方以挂号、问诊、购药等单环节进行突破,早期以“药”为代表的医药电商平台以线上发展为主,与线下更多是竞争关系。随着运力效率不断提升,O2O模式构建同城购药场景,购药效率进一步提升,近年来诸如阿里、京东、美团、拼多多、平安好医生、微医等跨界方开始加大线上线下融合,跨界竞争关系走向竞合关系,“网订店取、网订店送”模式、就医购药闭环模式等快速发展,实体终端价值凸显。

图表7:新零售模式融合线上线下

资料来源:中金公司研究部

代表之一:阿里系。2016年,阿里健康(阿里系唯一大健康整合平台)初步试水线下合作,牵头成立中国医药O2O先锋联盟,目前与超过200多家区域龙头连锁药店展开合作,覆盖国内超200个地级以上城市、超400个县级城市,门店覆盖近3万家。2018年,阿里健康进一步加强对线下药店的战略性布局,投资多家药房连锁,增强与区域龙头的合作深度。

图表8:阿里健康通过战略投资部署的线下药房

资料来源:公司公告,中金公司研究部

代表之二:平安好医生。具有医师资源的平安好医生近年来加大赋能线下药房力度,与连锁合作,提升药房承接处方药外流的专业能力,同时还在诸多城市推出“一分钟接诊+一小时送药”服务。

角色升级,专业服务能力提升成为趋势

以消费者为中心,新零售模式全渠道多入口。新零售时代给消费者提供更为多元化的购药场景,线上线下全渠道,入口也从传统线下门店到诸多屏幕端入口,包括手淘、支付宝、京东、康爱多、健客、拼多多、饿了么、美团、平安好医生、微医等app入口,以及益丰、老百姓等诸多连锁药店自有电商入口,消费者可根据偏好进行个性化选择。无边界货架,用户选择更为丰富:传统线下实体门店的购药场景下,用户进店存在买不到所需药品的可能性,但新零售模式突破货架限制,消费者通过屏幕端的搜索即可实现对所需药品的寻找并完成后续的购买行为。

自我选择性强,评价体系公开透明:不论是B2C模式,还是O2O模式,消费者均可在灵活的时间与场景下自我选择产品、自我选择药店,且各入口基本都提供评价区,消费者留言公开透明,且持续留痕,有利于优质药店、优质产品胜出。

图表9:传统医药零售vs.新零售模式

资料来源:中金公司研究部

角色升级,专业服务能力提升成为趋势。随着新零售模式的发展,实体门店逐渐成为核心的服务终端,一方面承接跨界平台的用户流量,一方面承接更多的大健康服务内容,未来有望搭建预防、治病、康养等全生命周期的个性化健康管理服务体系,这势必对实体药店终端的专业服务能力提出更高要求。

扫码下载智通APP

扫码下载智通APP