IPO上市成定局,中梁(02772)千亿之后“再生长”

本文源自微信公众号“丁祖昱评楼市”,作者是丁祖昱。

2019年6月26日中梁控股正式通过上市聆讯,此后27日中梁启动招股,于全球发售股份5.3亿股,最高发售价为6.68港元,计划于7月16日正式挂牌上市,若按此计算中梁的市值预计将达200多亿港元。事实上从1993年温州起步开始,短短25年内中梁就实现了一个个地产奇迹,2013年突破百亿、2018年突破千亿。据克而瑞流量销售排行榜,2019年上半年中梁控股继续保持在行业规模前列,排名达22位。此次中梁赴港上市,又将为其未来发展带来什么样的变化?

01 18年成功突破千亿,未来销售不设目标

2018年中梁控股的合约销售额达到了1015亿,同比增长56%,首次成功突破千亿规模。2019年前4月,中梁控股的合约销售达到了377亿。事实上,此前中梁曾提出过2021年实现3000亿的目标,按此计算未来三年的复合增长率则需要达到44%,目标可期。

然而在近期的记者会上,黄春雷表示:“若再有前几年的行情出现,三千亿规模也不是没有可能,但我们现在不设目标,还是以稳健、利润以及风控为方向”。预计未来的中梁将会更多地把发展的重心转移到利润率及降负债上,而赴港上市一方面可以拓宽企业的融资渠道,另一方面也提升了企业的信息披露程度,增强企业运营规范性,这对风险把控也无疑更加有利。

02 重仓布局江浙,历年拿地快速增加

规模的扩张离不开土储的支持,自2016年中梁控股将总部搬迁至上海开始,中梁就开启了全国化的扩张之路,业务覆盖的城市数量也从16年初的17座扩大至2019年3月的23个省市的124座城市。历年拿地规模不断扩张,拿地幅数也从2016年的63块迅速增长至2018年的221块。2018年,中梁共新增拿地建面2037万平米,同比快速增长64%。

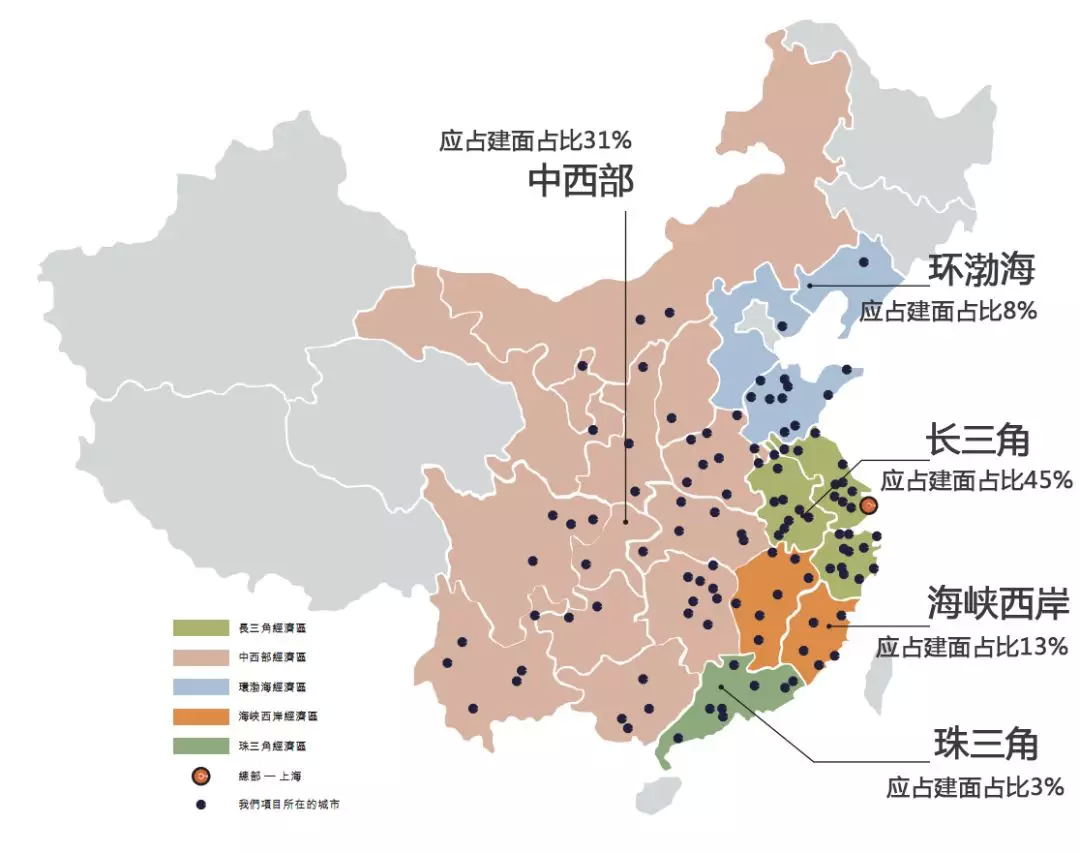

进入2019年中梁继续保持了积极的拿地态势,前3月共新增拿地约290万平米。截至2019年3月,中梁控股拥有应占总土地储备1约3886万平方米,其中包括由附属公司开发的物业项目3402万平方米,占比达88%;其余为合联营公司开发的物业项目484万平方米。从土储的布局情况来看,长三角地区为中梁布局的重点区域,附属及合联营公司应占土地储备建面1765万平方米,占比达45%,其中浙江省的应占土储建面达到了820万平方米,占到了总量的21%;江苏省则以623万平方米的土储建面占比16%,浙江、江苏在中梁布局的各省排名中分别名列第一第二。

未来相信中梁会继续加大土地扩张,在市场低迷期间通过逆周期土地收购的战略,以相对较低的成本扩大企业的土地储备。此次中梁的港股IPO上市,不仅能大大拓展其融资渠道,也为其日后的进一步加仓扩储打下基础。

03 历年营收快速攀升,净负债率处于安全区间

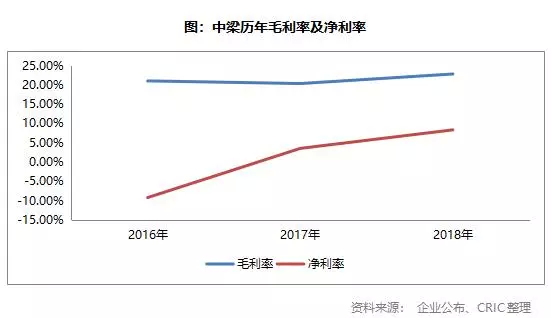

2018年中梁控股的营业收入为302.15亿元,同比大幅增长115%;毛利润为69.11亿元,同比大幅增长142%,净利润同比大幅增长407%至25.26亿元。营收及利润规模增长加快,主要是由于近年来中梁扩张力度较大,加上快周转的运营模式,导致项目结转增多。截止2019年4月,中梁拥有未交付的合约销售额1416.37亿元,预计未来其营收规模仍将继续快速增长。但与此同时,中梁的毛利率及净利率仅为22.87%及8.36%,未来仍有待进一步改善。

2018年,中梁控股共拥有未偿还借款270.05亿元,综合借贷利率为9.9%,处于较高位置。2018年净负债率仅为58%,处于一个相对安全的区间。相信通过IPO上市,中梁一方面可以拓宽融资渠道,如公司债券、资产证券化等,从而获得充足的营运资金以支持业务扩张;另一方面多样的融资渠道也可以降低融资成本,从而增加企业的利润空间。

04 发展战略保持领先,跟投机制助力扩张

相比于其他房企,中梁最为显著的一个特点就是其在战略方面十分领先。2016年中梁将总部迁至上海,并开启了“总部一线,布局三四线”的部署策略,并将重点放在了长三角的三线城市。通过布局长三角三线城市,不仅能避免过于高昂的土地成本,此外长三角民营经济也相对发达,且能够较好承接热点一二线城市的外溢市场,为项目去化提供保障。

此外,中梁的快速发展也离不开其背后积极有效的激励制度。据了解,每次获取项目,企业内部的核心管理层需要强制跟投,而其他人员则自愿跟投。其中控股集团、区域集团、区域公司的跟投比例都为8%,合计共24%,该比例远高于一般行业水平。这样的激励制度让每一个组织都成为了一个利润单元,从而直接参与到了经营过程中的利益分享,并激发了员工们的积极性。此外中梁也是阿米巴模式的最主要倡导者,通过将大的业务集团分成若干小业务组织,并让每个单位组织于运行期间享有足够程度的自主权并遵循以结果为导向的评估及激励机制,从而鼓励每位雇员积极参与管理并分担责任和分享利益。这既可实现快速扁平化的复制和扩张,也十分适合房地产开发业务可复制性高的特点。

此外值得注意的是,在2018年全国房地产降温的背景下,中梁率先回归二三线。由此可见,中梁在拿地战略上非常看重趋势和周期。中梁控股集团总裁黄春雷曾表示,中梁会基于对行业大周期和城市小周期的判断,分为春种、夏耕、秋收、冬休不同阶段,在上行周期会加大投资,下行周期减缓投资。通过逆周期的土地收购的战略,从而取得丰厚的利润回报。一次领先是偶然,次次领先则就是一种必然。中梁控股在战略方面的领先,同时也让其能够在短短几年内脱颖而出,成为地产行业中的“黑马”。

整体来看,中梁控股上市不仅对其土地储备及销售规模都起到了积极推动作用,此外对其财务情况以及商业地产新业务也都十分有利。作为最后一家未上市的千亿房企,中梁可以凭借资本市场的资金支持,进一步实现规模的快速扩张。除此之外,中梁在战略方面也十分领先,通过逆周期的拿地战略、员工跟投机制及阿米巴模式的倡导,也让其能够在激烈的行业竞争中“杀”出重围、脱颖而出。

(编辑:张昭君)

扫码下载智通APP

扫码下载智通APP