天风证券:汽车需求迟早会回归常态 Q3适合长线布局龙头

本文源自“天风证券”。

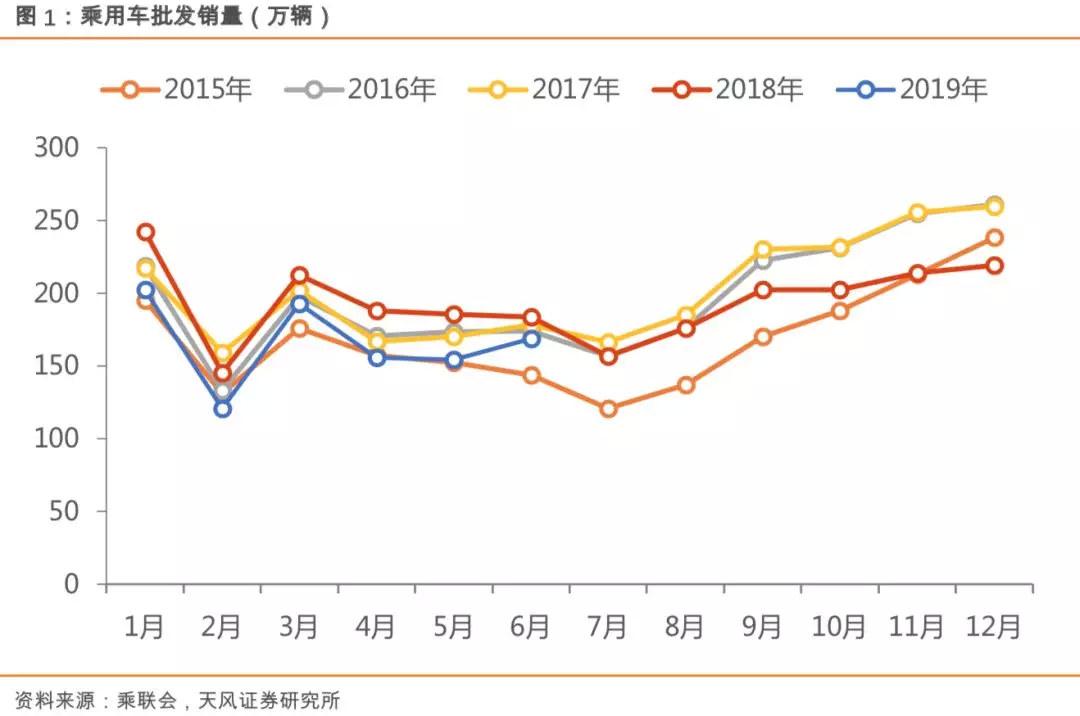

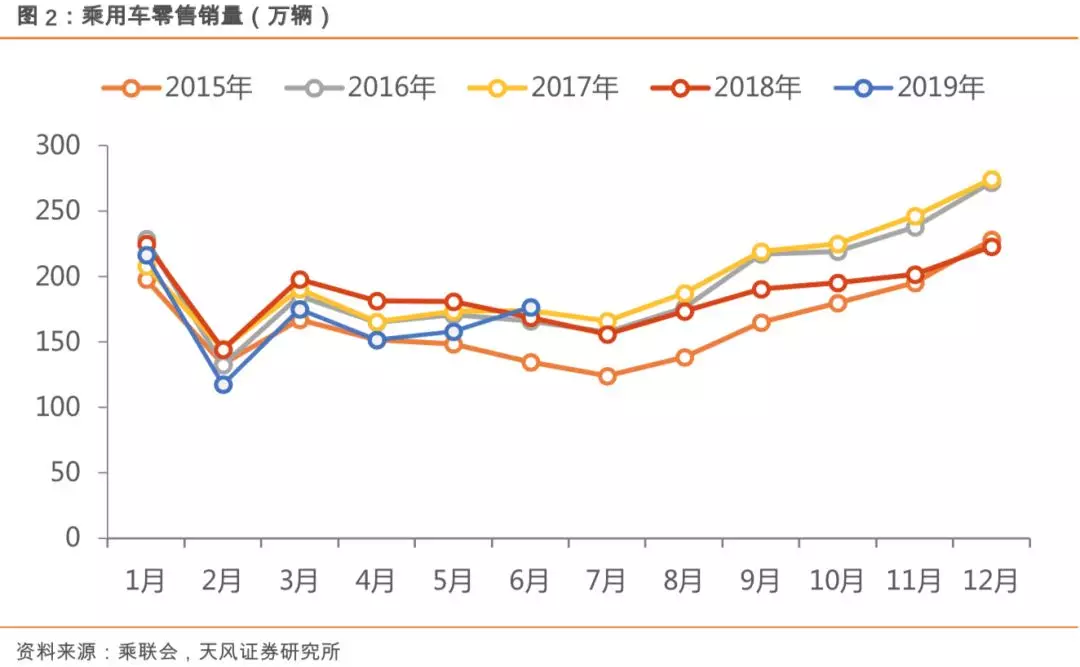

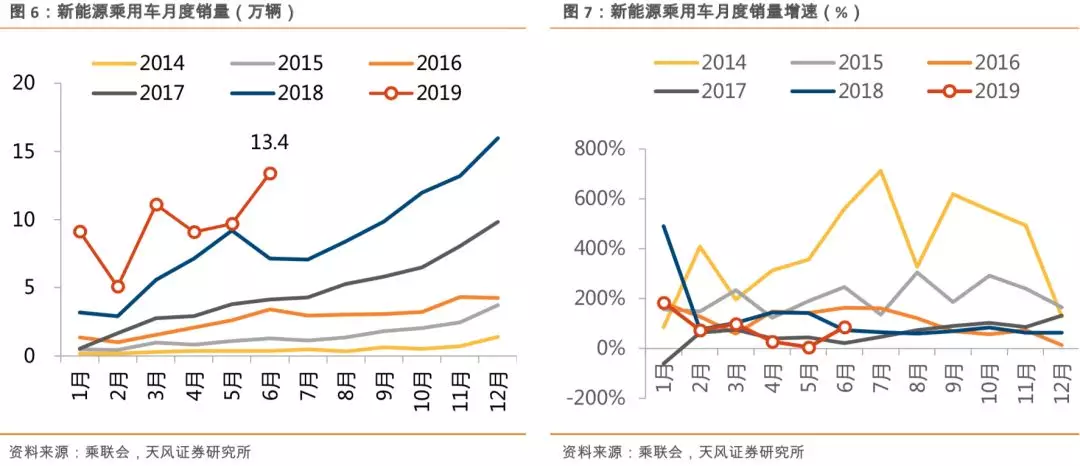

事件:乘联会发布数据:6月乘用车批发销量为169万辆,同比下滑7.9%,零售销量177万辆,同比上升4.9%,新能源乘用车销量13.4万,同比增长98%。

点评:

6月批发169万辆,同比-7.9%,环比+9.4%,略超市场预期。零售177万辆,同比+4.9%,是近一年以来的首次同比正增长。6月零售(177万)>批发(169万)>生产(157万),无论是批发端还是渠道端都在加速去库。这主要是由于国五库存压力较大,终端折扣较高,较大地刺激了6月的终端零售。

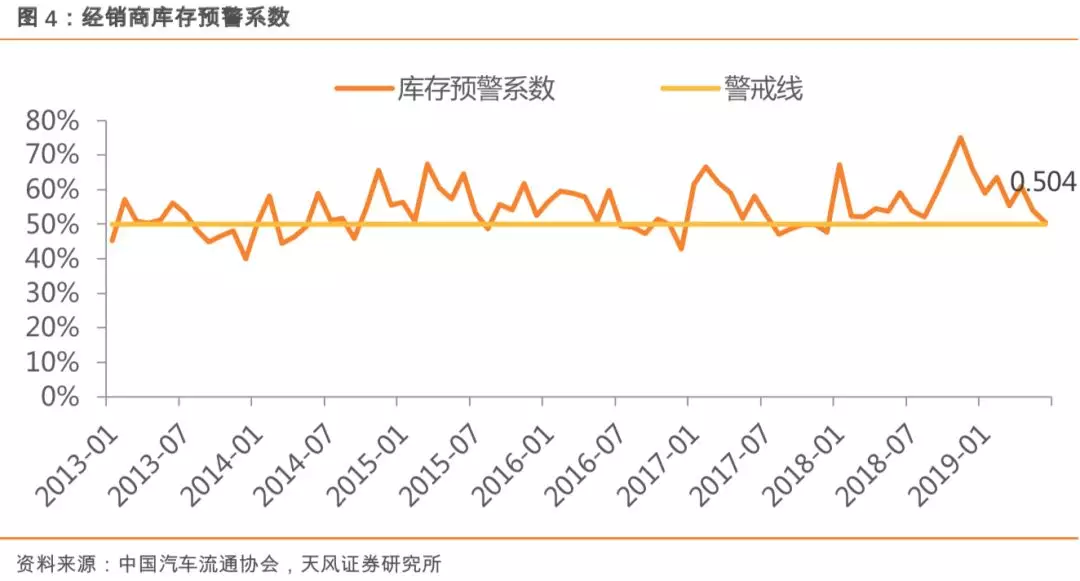

经销商的库存压力明显下降。6月份汽车经销商库存预警指数为50.4%,环比下降3.6%,同比下降8.8%。区域间分化较明显,今年提前实施国六的区域库存预警指数为45.7%,而不提前的地区为59.5%,位于警戒线之上。

新能源乘用车6月批发13.4万辆,同比+98%,环比+38%。1-6月累计销量57.6万,同比+65.8%。表现较强,我们认为主要是因为补贴过渡期于6月25日结束,之后将采用新的补贴标准,所以出现了抢装。

投资建议:

汽车需求迟早会回归常态, Q3龙头企业将边际陆续改善,库存低位加金九银十,适合长线布局龙头。

传统车企惨烈去产能,未来份额扩张的推动力,远大于行业增量。小企业九死一生,低端产业链正加速出清,龙头企业未来竞争和盈利反而大幅提升,推动力不是来自于行业增量。

电动汽车替代趋势并未改变,供需波动较大,现处产能投入期,需求或在2020-2021年大幅增长,核心龙头企业很快进入业绩高速增长期。

建议关注【上汽集团、广汽集团(02238)、岱美股份、福耀玻璃(03606)、华域汽车、宁德时代、旭升股份、星宇股份、潍柴动力(02338)、吉利汽车(00175)、长城汽车(02333)】。

风险提示

汽车景气度低于预期,新能源汽车政策调整幅度过大等。

正文目录

1. 批发销量略超预期

1.1 SUV降幅大幅收窄

1.2 经销商库存压力大幅降低

1.3 新能源乘用车:增速较高

2. 南北大众销量领先,日系整体表现较好

2.1 广汽集团H——6月传祺批发转正

2.2 上汽集团——行业迎复苏,布局龙头

3. 投资建议

4. 风险提示

报告正文

1 批发销量略超预期

6月乘用车批发销量同比-7.9%,零售同比+4.9%,略超预期。6月零售(177万)>批发(169万)>生产(157万),无论是批发端还是渠道端都在加速去库。这主要是因为6月经销商为了清库存,打折促销较多,使得6月零售量较高,近一年零售销量首次正增长,批发偏弱,同比仍然是负增长,但降幅有所收窄。

6月狭义乘用车零售达176.6万台,同比增长4.9%,相对于今年1-5月累计下滑11.9%的增速大幅改善,也是时隔12个月后的首次同比正增长。6月狭义乘用车环比增长11.6%,这也是本世纪以来6月环比增长最大的,这主要是因为国六实施之际去库存力度的加大。随着国六的逐步落地,距离部分地区7月实施不足30天,厂家加大促销力度。部分经销商急于消化国五库存,终端价格下降,导致今年6月零售环比的上涨。

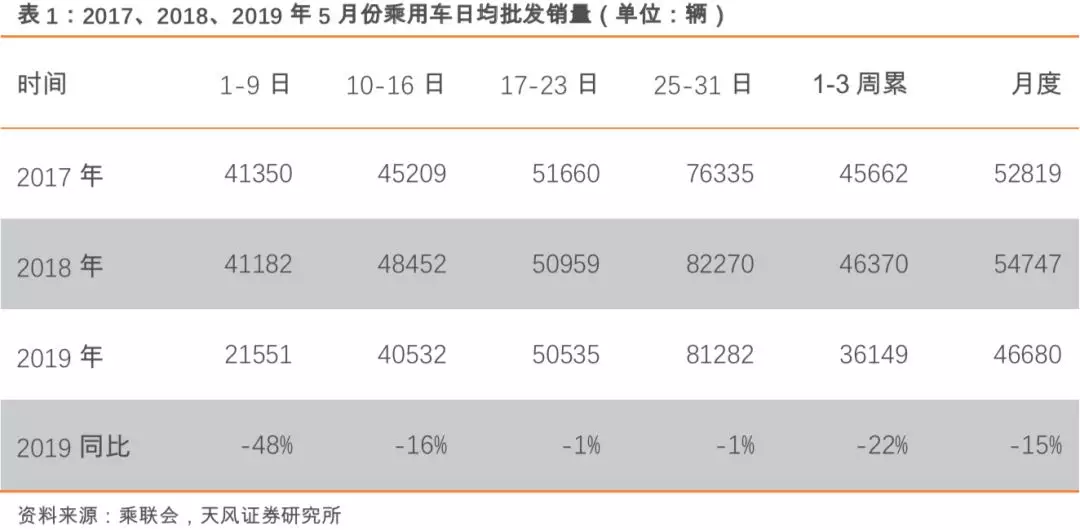

月内来看,总体走势不强,结构上前低后高。第一周的厂家日均批发量只有2.2万辆,同比下滑48%,下滑幅度很大,出现低开的局面。第二周与第三周逐渐改善,但走势仍然不强。目前最后一周的数据还不齐,估计最后一周批发日均8.1万台,增速将有所改善,但是总体来说批发增长仍然是负增长比较严重。由于国六实施在即,6月经销商进货比较谨慎,因此近期批发表现不强,但下半月的总体走势已经有所改善。

1.1. SUV降幅大幅收窄

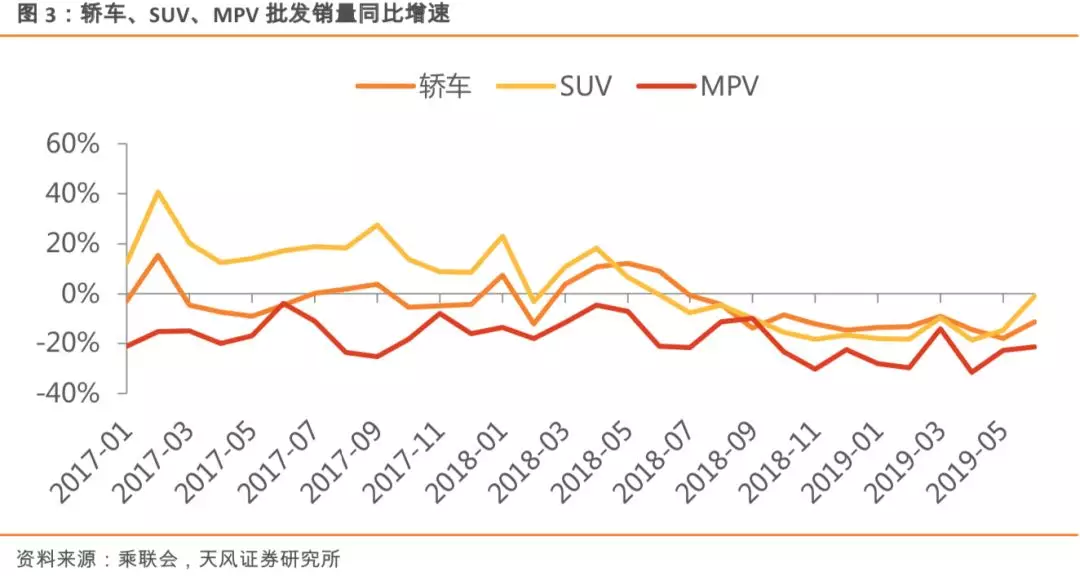

SUV降幅大幅收窄。根据乘联会数据,6月轿车、SUV、MPV批发端的销量分别为85.1万辆、73.5万辆和10.0万辆,轿车批发销量同比下滑11.4%,SUV批发同比下滑1.0%,MPV同比下滑21.4%,车市需求相对均衡性低迷。SUV与MPV增速相对5月得到了较大的改善,但三大车型仍都处于下滑的状态,从下滑幅度来看,MPV仍是表现最差的车型。

1.2.经销商库存压力大幅降低

6月经销商库存预警指数50.4%,环比有所改善。下降3.6个百分点,同比下降8.8个百分点。库存预警指数仍位于警戒线之上,目前已经连续18个月处于警戒线上方,但值得注意的是,较去年11月份,目前经销商库存压力已得到较大幅度改善,在国五切换国六的窗口,国五车型加大促销力度,客户抱着在本月抄底的心态在6月购车,使得销量短暂回升;为清国五车型库存,经销商出现价格倒挂现象,利润损失较多;6月,不提前实施国六标准地区的经销商也在为了完成半年度的考核而促销。

消费指数有所下降。2019年6月汽车消费指数为41.2,较5月份消费需求有所下降,市场观望情绪较重,因此6月零售较高应该更大程度是因为打折促销力度足够大,使得在较低的购车欲望的背景下,行业取得了较好的销量。预计7月份销量会较六月份有所下降,市场表现平淡。

1.3.新能源乘用车:增速较高

新能源乘用车6月批发13.4万辆,同比+97.9%,环比+38.1%,1-6月累计销量57.6万,同比+65.8%,表现较强。我们认为主要是因为补贴过渡期于6月25日结束,之后将采用新的补贴标准,所以出现了抢装。

2 南北大众销量领先,日系整体表现较好

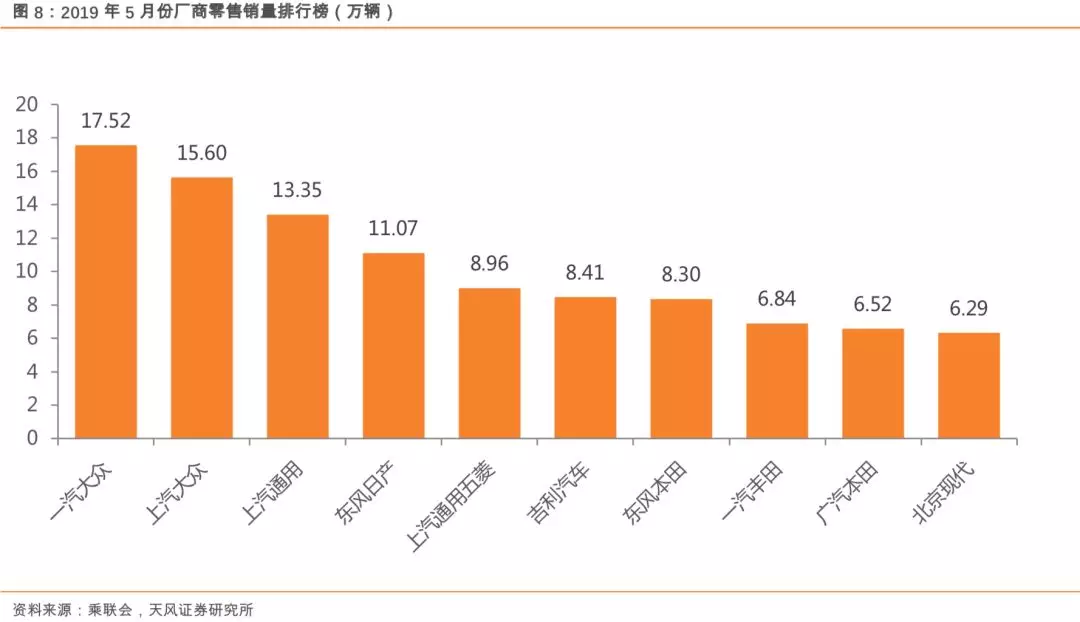

一汽大众登顶,日系车表现较好。一汽大众和上汽大众打败上月首位的上汽通用重回第一,销量相对5月有所上升。除此之外,上汽通用五菱销量继续改善,上升到第五。北京现代将广汽丰田挤出前十排行榜。日系车表现仍然非常不错,在前十中占据了4个席位。

2.1.广汽集团H——6月传祺批发转正

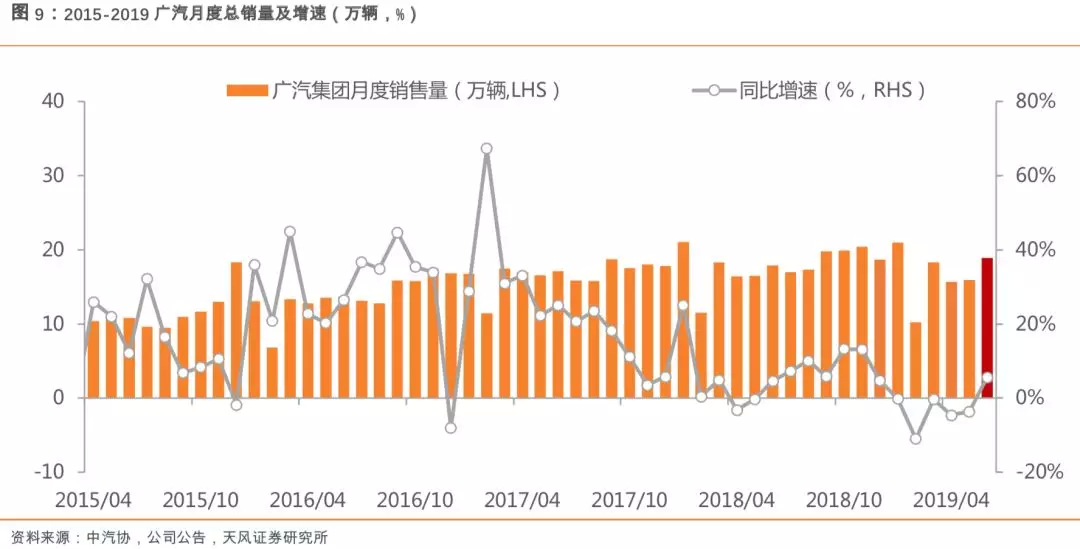

公司发布2019年6月产销快报:单月汽车总销量18.9万辆,同比+5.6%,环比18.8%。其中,①自主传祺(广汽乘用车)4.4万辆,同比+18.8%;②合资:广汽本田7.1万辆,同比+8.6%;广汽丰田5.6万辆,同比+8.8%;广汽菲克5千辆,同比-54.5%;广汽三菱1.1万辆,同比-8.6%。公司2019年上半年累计汽车销量100万辆,同比-1.7%。

自主品牌传祺2019年以来实行大规模去库存,1-5月批发同比分别为-45% / -40% / -38% / -38% / -27%;6月批发同比首次转正(+19%),预计批发及终端库存已趋近合理,叠加广汽新能源开启新一轮产品周期(纯电平台车型Aion S拥有超长续航里程630公里,补贴后售价16万元起),广汽传祺预计在“金九银十”汽车旺季出现拐点,持续实现增长。

代表的日系合资品牌延续上升势头。广本6月批发突破7万辆,月销量增速分别为+8.6%,产销数据同步,月产量维持7万辆左右,预计2019年产能利用率继续超过100%;三款畅销车型雅阁(不含混动)/飞度/凌派月批发高达1.7/1.6/1.3万辆,雅阁混动月批发近3千辆。广丰6月恢复增长,品牌处于产品强周期的同时,公司加速布局新项目推动品牌崛起:1)广丰新能源车产能扩建,一、二两期项目合计新增产能40万辆/年,计划2022年全部建成投产;2)广丰发动机TNGA系列发动机建设项目实施,项目建设规模为43.2万台/年,计划2021年建成;预计广丰未来2-3年内销量仍有较大向上空间。我们认为,日系产品周期的背后,隐藏的是汽车消费情绪的转变,节油经济、低维保等长期用车偏好有所提升,未来日系扩张份额的趋势将愈发明显。

继续去库调整,期待全新“一体化”战略改善经营状况。菲克集团与广汽集团联合宣布,自5月1日起对广汽菲克和广汽菲克销售公司的运营机制进行调整;此次调整的主要内容包括组织机构和人事方面,旨在将广汽菲克和广汽菲克销售公司进行“一体化”运营,实现产销融合,并建立更加高效的团队,以应对中国市场环境的变化和快速响应广大客户的需求,为消费者提供更优质的产品和服务。

投资建议:行业将迎来“金九银十”拐点,驱动广汽集团H估值提升。根据天风汽车投资时钟,行业主动去库存加速接近尾声,陆续进入被动去库存阶段;汽车行业消费刺激政策叠加“金九银十”旺季,整车板块风险偏好有望进一步提升。广汽自主品牌传祺批发转正已开启修复,日系合资品牌稳步上升,我们维持集团盈利预测:预计2019-2020年归母净利分别为116/130亿元(等同于135/152亿港元),EPS分别为1.32/1.49港元,对应PE 6.4倍、5.7倍;继续给予广汽集团H“买入”评级,目标价10.56港元。

风险提示:车市下行风险;各品牌新车型销量或上市不及预期;广菲克运营战略调整不及预期;广菲克计提资产减值风险。

2.2.上汽集团——行业迎复苏,布局龙头

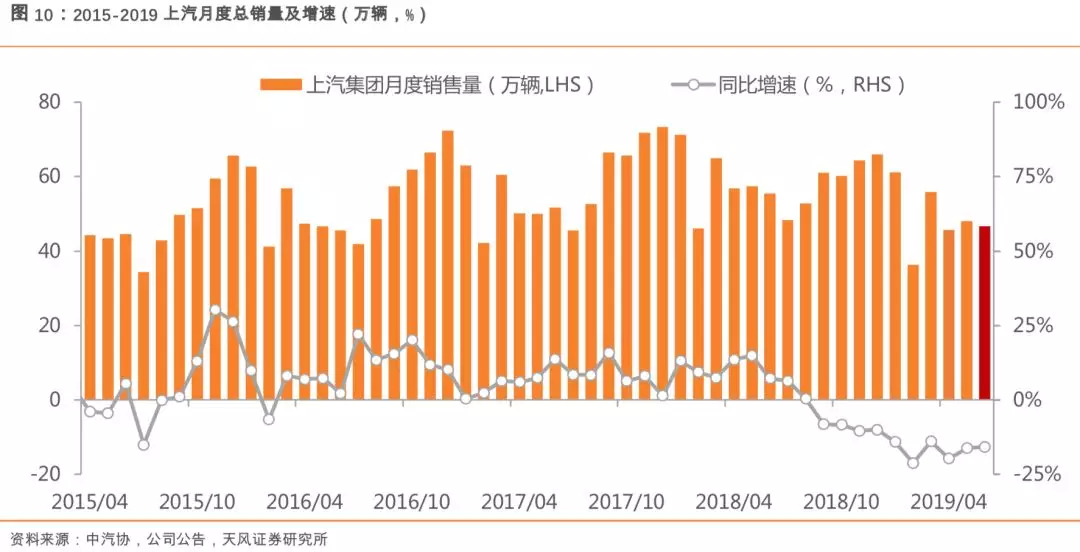

公司发布2019年6月产销快报:集团实现汽车销售47万辆,同比-16%。其中,上汽乘用车销售5万辆,同比-11%;上汽大众销售15万辆,同比-13%;上汽通用销售14万辆,同比持平;上汽通用五菱销售10万辆整,同比-36%。集团2019年上半年累计汽车销售294万辆,同比-17%。

同时,公司发布2018年年度权益分派实施公告,股权登记日为2019年7月11日,除权日和现金红利发放日为7月12日;对于自然人股东及证券投资基金,每股实际派发现金红利人民币1.26元,对应股息率4.7%。

国五主动去库临近尾声,国六渗透率逐步提升,为迎接“金九银十”行业旺季集团批发有望在未来数月修复反弹。

上汽大众单月批发数据下滑13%,主要源于轿车数据下滑,Polo/帕萨特/斯柯达明锐分别同比-68%/-32%/-53%;SUV产品结构丰富饱满,途观/途岳/途昂合计贡献4.5万辆。上汽通用单月同比数据已见修复迹象,一二线城市置换周期驱动消费升级,豪华品牌凯迪拉克月批发维持2万辆以上。上汽通用五菱月批发仍受发动机排放升级影响,继续完成国五库存倾销,国六预计于7月1日开始逐步提升渗透率。

上汽乘用车在行业景气度低迷的大环境下批发稳定,技术及产品储备在自主领域仍然超前。上汽乘用车6月维持5万辆以上,预计电动车渗透率持续提升。虽增速放缓,但上汽自主在核心技术上把握关键布局:1)电动领域,公司新一轮“三电”核心技术创新和全新电动车专属架构开发等项目持续推进,携手英飞凌实现IGBT产品批产交付,燃料电池(上汽300型)试制试验功率已达到全球领先水平;2)智能领域,与阿里巴巴、Mobileye、中国移动、华为等产业巨头深入推进跨界合作。我们认为,2019下半年汽车消费随刺激政策提振,叠加2018下半年基数较低的因素,行业有望迎来拐点,驱动自主销量弹性。

投资建议:行业低位产业链加速出清落后产品、品牌及产能,乘用车龙头长期受益。2019下半年看好行业在两年左右的去库存,带来惨烈去产能之后的龙头机遇,龙头份额扩张的推动力,将远大于行业增量;未来汽车消费刺激政策叠加“金九银十”旺季,整车板块风险偏好有望进一步提升,我们给予乘用车龙头上汽集团估值溢价10倍PE。盈利预测:预计2019-2021年公司归母净利分别为372/399/430亿元,EPS分别为3.18/3.41/3.68元,对应PE 8.4/7.9/7.3倍。

风险提示:车市下行风险;老车型销量不达预期;新车型上市不达预期

3 投资建议

汽车需求迟早会回归常态, Q3龙头企业将边际陆续改善,库存低位加金九银十,适合长线布局龙头。

传统车企惨烈去产能,未来份额扩张的推动力,远大于行业增量。小企业九死一生,低端产业链正加速出清,龙头企业未来竞争和盈利反而大幅提升,推动力不是来自于行业增量。

电动汽车替代趋势并未改变,供需波动较大,现处产能投入期,需求或在2020-2021年大幅增长,核心龙头企业很快进入业绩高速增长期。

建议关注【上汽集团、广汽集团H、岱美股份、福耀玻璃、华域汽车、宁德时代、旭升股份、星宇股份、潍柴动力、吉利汽车H、长城汽车】。

4 风险提示

汽车景气度低于预期、新能源汽车政策调整幅度过大等。

扫码下载智通APP

扫码下载智通APP