石化行业2019年中期策略:油服板块存低估值修复机会 荐中石化(00386)中石油(00857)等

本文来自微信公众号“樨樨和她的油气小伙伴”,作者是天风证券张樨樨团队。

1.观点聚焦

一、2019上半年回顾:油价反弹,炼化利润受挤压

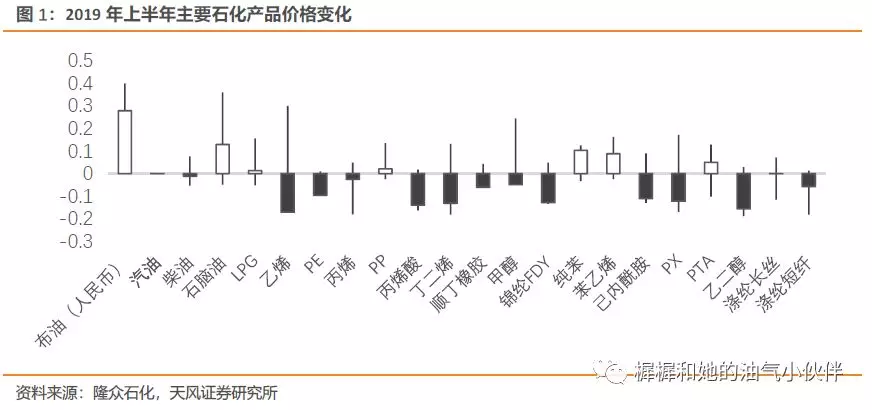

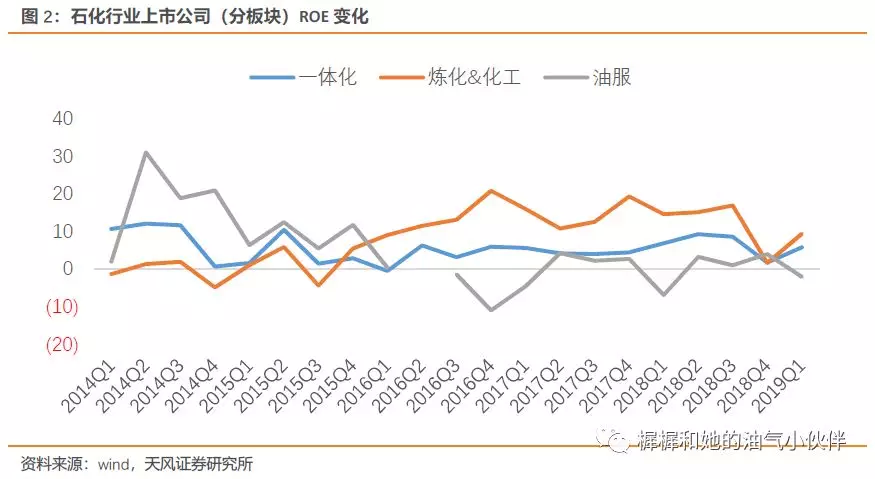

2019年上半年,原油反弹,布伦特和WTI分别比去年底反弹23%、27%。然而主要成品油和主要化工品价格表现较弱,大部分下跌,尤其是乙烯跌幅大。一体化和炼化上市公司盈利水平以ROE衡量,Q1虽环比18Q4好转(因18Q4跌价损失影响大),但相比18Q3的高点已经有所下行。

二、展望下半年:

1.原油市场,OPEC撑价,但消费端承受能力弱。下半年预计中枢值预计仍在55~60美金/桶之间。从需求季节性和管道因素,我们认为Q3偏弱,Q4有望回升。油价(代表供给支撑)和炼油盈利(代表需求压力)之间的博弈还将继续。OPEC对库存和价格的滞后反应,可能使波动然较强。

2.炼化方面,需求疲弱,供给端余威尚在。行业景气周期趋势较弱,但阶段性反弹行情或时而出现。而未来2年,民营炼化要比拼的是综合实力,包括产品链结构、成本控制以及财务税收结构等。

3.油服板块持续复苏。国际需求复苏以及国内要求加大勘探开发力度,带动行业景气持续复苏。国内钻井压裂使用率也达到较高水平,价格和毛利率也比去年有所上浮。

三、投资方面:

在“价值”和“趋势”的考量上,炼化板块和油服板块都需要权衡。在标的的选择上,宜优中选优。关注:1)炼化板块的超跌反弹机会,推荐恒逸石化、荣盛石化、恒力股份、卫星石化。2)油服板块的低估值修复机会,推荐海油工程、中海油服、中油工程。3)中国石化超跌和高分红率价值,以及中国石油股份(H)管网拆分落地后的投资机会。

风险提示:宏观经济不及预期,或OPEC减产力度低等原因,致国际油价再度大跌风险;聚酯、烯烃产业链利润整体下滑风险;天然气消费增速继续下降风险;管网独立对两油影响较大的风险等。

2.油价:OPEC减产支撑,裂解价差施压

2.1.需求预计Q3低Q4高

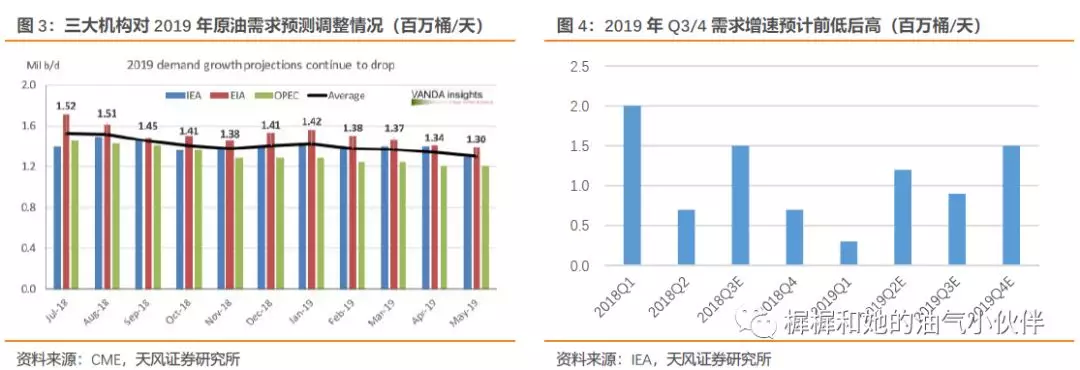

三大机构(IEA、EIA、OPEC)持续下调。6月份,IEA继续下调全年需求预期至120万桶/天。

Q1全球原油需求实际增25万桶/天,2014年以来最低增速,Q2根据IEA预测增速恢复到120万桶/天。Q3,美国炼厂检修,以及沙特直接燃烧减少,季节性需求偏弱。Q4,IMO2020将拉动成品油需求,并考虑到去年同期低基数,预计同比增速恢复。

2.2.OPEC的行为模式:对供需变化的对冲具有滞后性

回顾OPEC从2016年底达成减产协议之后的行为模式,可以看作“对库存变化(以及油价波动)的滞后响应”。2018年以来大致分为以下阶段:

1)2018年1~4月,减产持续加深导致库存下降,OECD库存下降到5年均值以下。

2)2018年5~10月,库存持续较低,市场呈现供给偏紧格局,油价已经处于高位,川普开始密集推特喊话对沙特施压。OPEC减产执行开始放松,减产量回到当初指定的基准。

3)2018年11~2019年5月,库存累加并回升到5年均值上方。油价暴跌之后,12月“OPEC+”开会重新制定减产计划(该计划适用新基准,实际上比2016年底版本幅度更大)。执行幅度也一直在加深,到5月份执行幅度已经达到133%。

OPEC对减产态度仍较强势,在7月初的会议上决定延长减产。6~7月,进入传统消费旺季,如果库存下行到均值下方,OPEC减产力度不排除出现反复的可能性。

2.3. 时间上的矛盾:将由裂解价差抚平

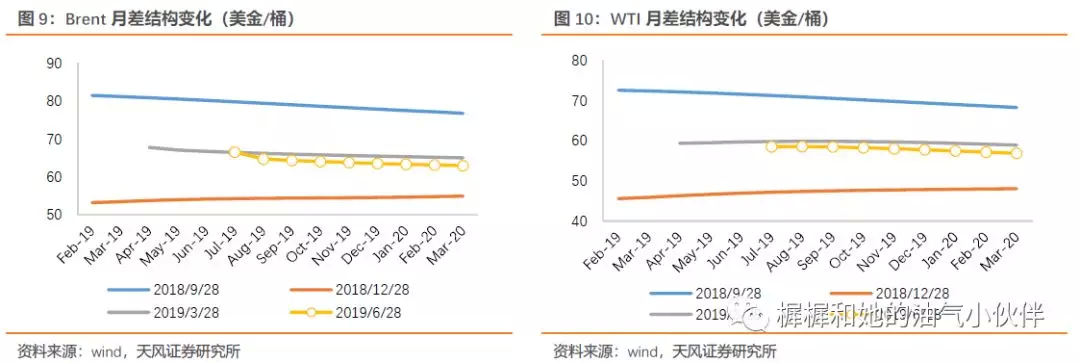

布油近月67美金,远月62美金左右(6月28日)。合理的回归方式应该是,通过炼油利润的压缩,对近月施加压力,最终回归远月升水。

新加坡市场成品油裂解价差Q2平均4.2美金/桶(Q1为4.8美金/桶),6月末跌至0.8美金/桶 。而亚太即使是最好的炼厂,也要3~4美金的裂解价差,才能盈亏平衡。经济性问题引发的炼厂主动减产在Q3大概率增加。

2.4. 空间上的矛盾:美国管道将打通两个市场

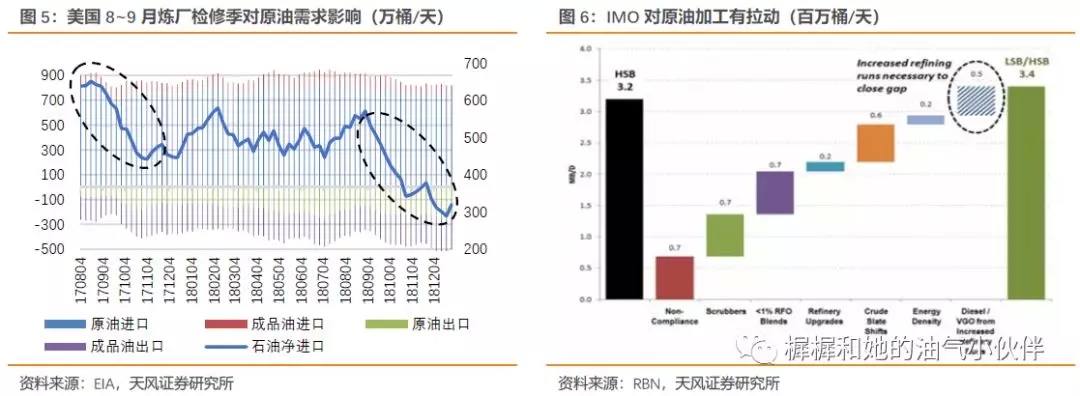

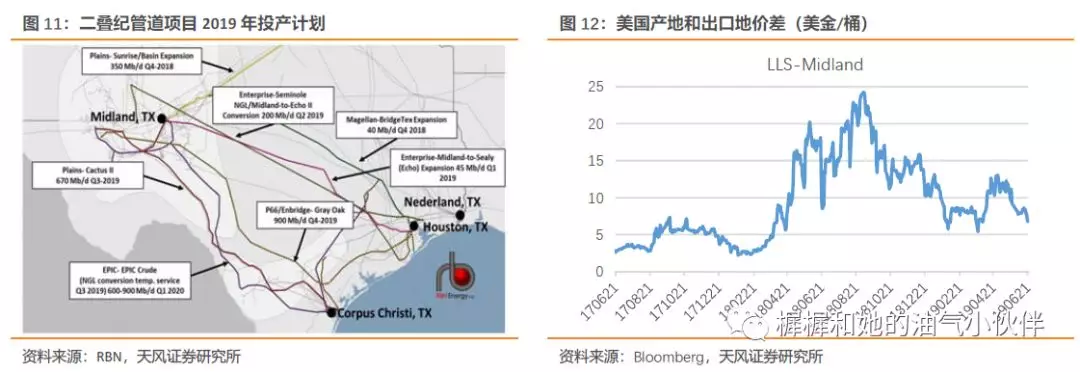

2019年三季度Cactus II项目部分管道将投入使用,EPIC的项目初期也会增加40万桶/天管输能力(完整项目将于2020年一季度投产),Gray Oak预计在四季度项目投产。这些管道项目将带来大约2百万桶/天的管输能力。当所有项目都投产之后,二叠纪总输送能力将达到6百万桶/天,相比RBN对原油产量预测,大约高出1百万桶/天。

美国页岩油产地价格(Midland)和出口地价格(LLS)之间的价差,从最高点的24美金/桶,已经回落7美金/桶,下半年有望继续回落到0附近。

总结:我们在2019年度策略中给出原油价格预测,WTI55美金/桶。上半年实际平均57美金/桶,下半年预计中枢值预计仍在55~60美金/桶之间。需求季节性和管道因素两个方面,我们认为Q3偏弱,Q4有望回升。油价(代表供给支撑)和炼油盈利(代表需求压力)之间的博弈还将继续。OPEC对库存和价格的滞后反应,可能使波动然较强。

3.炼化:供需压力渐显,从综合优势看护城河

3.1. 供需压力初步显现

成品油消费降速,供给压力开始显现。成品油方面,预计2019/2020年,国内原油加工能力增速3.3%/5.0%,投产主体以民营企业为主,民营炼化成品油无加油站配套、也暂时没有取得出口资质,对国内存量油品市场冲击较大。而成品油需求方面,2019年1-4月国内成品油表观消费量同比-0.3%,其中汽油柴油分别+3.6%、-5.9%。

聚酯产业链,PX供给压力最大,19年PTA供给压力不大,20年开始加剧,涤纶供给相对温和。PX方面,2019-2020年PX新增供给高达940、665万吨,除恒力、浙石化等民营大炼化PX装置投产外,还包括地炼投资主体。PTA方面,2019年新产能以老装置复产为主,2020年PTA盈利新一轮投产高峰,2020年新增PTA产能或将达到1000万吨/年。涤纶方面,产能扩张集中于龙头企业, 2019-2020年涤纶产能增速8.4%/7.5%,扩张较为有序。

烯烃供给压力亦较大。乙烯2019-2020年,产能增速分别为11.5%和22.7%(考虑经济性导致项目推迟的可能性,实际可能低于此数据),新增产能CTO/MTO装置较多。丙烯2019-2020年,产能增速分别为10.3%和7.4%,新增产能主要来自PDH。丁二烯行业整体产能过剩,2019-2020仍有新增产能出现,预计产能增速分别为2.7%和6.8%,新增产能主要来自炼化一体化装置。

丙烯酸2019-2020年产能增速分别为5.2%和9.8%,2020年国内丙烯酸有效产能将达到326万吨。

丁酮方面,供给端,2019-2020年无新增产能。需求端,2018年受日本丁酮装置爆炸影响,国内丁酮出口大幅增长,预计2019-2020年这种偶然性因素很难再出现,出口增速将回落到正常水平,再加上国内汽车需求偏弱,丁酮行业可能维持低位平稳。

3.2. 盈利:聚酯上半年仍较好,成品油、烯烃下滑明显

美国与国内成品油裂解价差分化,国内成品油效益下滑。国际裂解价差方面,美国市场优于新加坡市场。美国市场18Q4裂解价差有所下滑,19年以来逐步修复,6月底裂解价差修复至17美元/桶;新加坡裂解价差19年以来一路走低,19年1月裂解价差最高达到12美元/桶,6月底已不到1美元/桶。

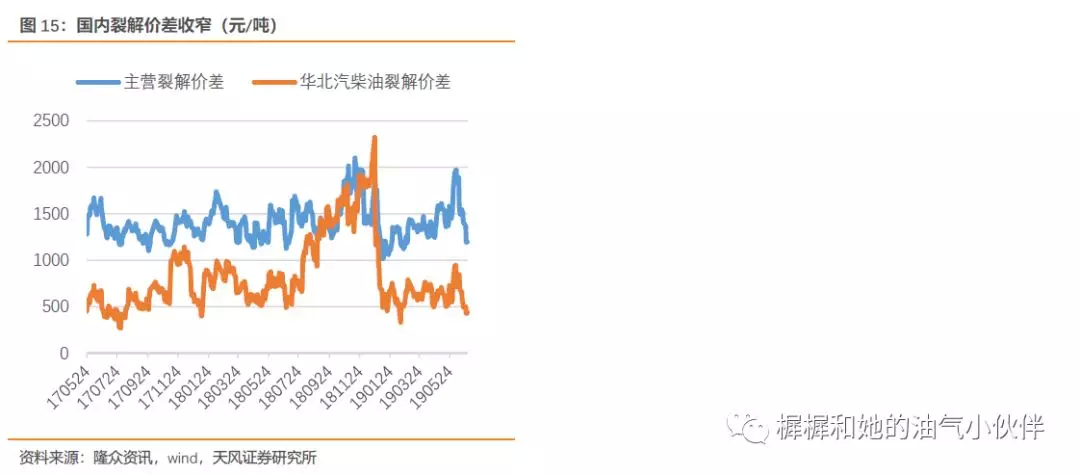

国内市场主营裂解价差和华北汽柴油裂解价差在19年2季度均显著收窄,达到了17年以来最低水平。开工率方面,地炼开工灵活是其最大竞争优势,效益好则提升负荷,效益差则降低开工,19年以来地炼开工率一路走低,炼化行业高景气不再。

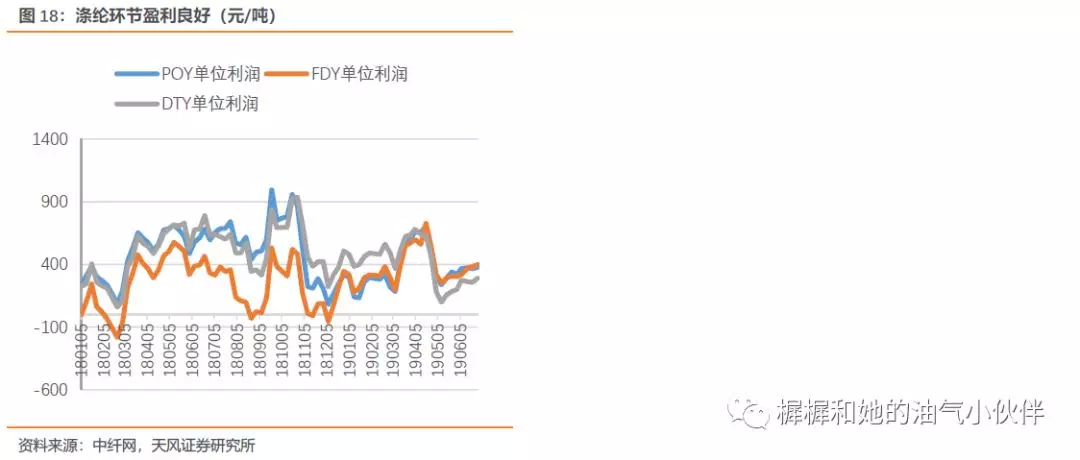

聚酯方面,上半年PX盈利收窄,PTA/涤纶效益良好。2019年上半年PX效益前高后低,19Q1“PX-石脑油”单位利润高达1467元/吨,而最新利润仅为302元/吨;PTA19年以来一直保持着较好效益,最新利润高达624元/吨;涤纶利润也一直处于较好区间(5月下旬除外),POY/FDY/DTY单位利润分别为376/399/290元/吨。(截止6月29日)

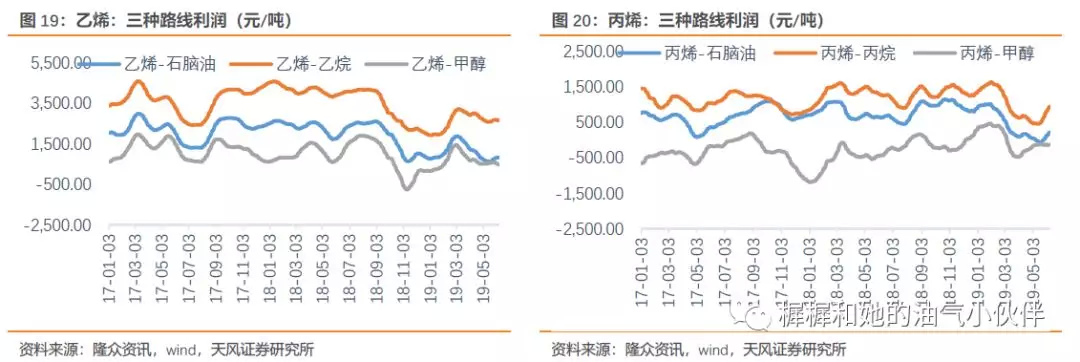

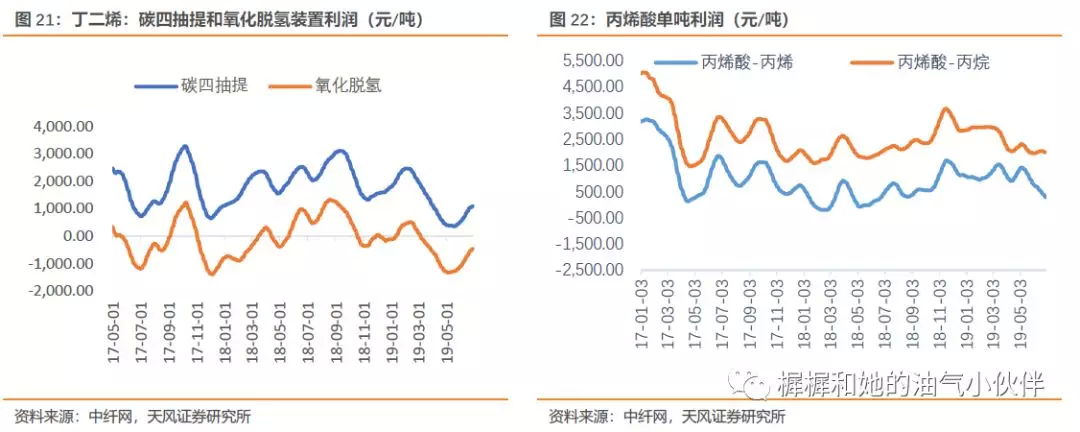

烯烃盈利趋势整体下行。乙烯方面,2019年上半年,石脑油、乙烷裂解、MTO路线利润分别为996、2693、602元/吨,较2018年全年均大幅下降。丙烯方面,2019年上半年,石脑油、PDH、MTO路线利润分别为424、1035、26元/吨。丁二烯方面,2019年上半年,碳四抽提、氧化脱氢分别盈利1278、 -495元/吨。同乙烯类似,丙烯和丁二烯盈利均较2018年大幅下降。

丙烯酸今年盈利大概率好于去年。2019年上半年,丙烯酸-丙烯单吨利润975元/吨,远高于2018年的565元/吨。2019年丙烯酸下游需求较2018年并未有大的改善,但今年盈利大概率好于去年,这主要受益于原料端丙烯价格骤降带来的边际改善。

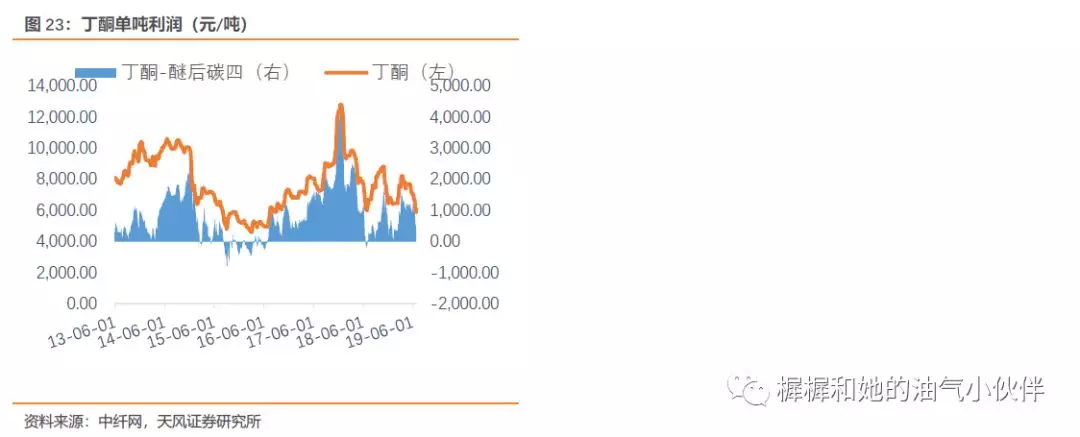

丁酮盈利表现弱于2018年。2019年上半年,丁酮单吨盈利877元/吨,低于2018年平均水平。在行业缺乏国内需求和出口拉动的情况下,丁酮2019年盈利表现将弱于2018年。

3.3. 炼化竞争优势比拼

根据Energy Aspect,2012-2015年间全球炼油产能净增长达到336.8万桶/日,而2018-2020年间全球炼油能力净增长达到636.1万桶/日,扩张强度远远高于上一轮周期,预计本轮炼化供需矛盾应该比2012-2015年更为严苛。

分析各炼化公司在未来比拼中的竞争力,我们选取全球各个区域市场最具竞争力的炼化企业,包括:美国的Phillips66(PSX)、瓦莱罗(VLO)、马拉松石油(MPC);印度Reliance;韩国S-oil;中国台湾的台塑石化、中国的恒力石化、荣盛石化、恒逸石化、上海石化,具体如下:

3.3.1. 规模优势:民营炼化优势显著

加工能力方面,恒力、浙石化一期都达到2000万吨/年原油处理能力,恒逸文莱项目一期规模为800万吨。

我国炼厂规模呈现结构性分化,单体炼厂规模偏小,民营炼化项目在规模方面显著优于存量炼化企业。

PX装置为例,截止2017年底我国国内存量PX装置供26套,其中规模最大为160万吨/年(宁波中金),平均规模64万吨/年,而韩国PX装置平均规模66万吨/年,日本装置平均规模仅为32万吨/年。恒力、浙石化、盛虹炼化单套PX装置200万吨以上,无论与国内存量PX装置,还是与日韩PX装置相比规模优势都非常明显。

3.3.2. 路线:高复杂系数、PX长流程、下游产业链优势

1)高复杂系数:

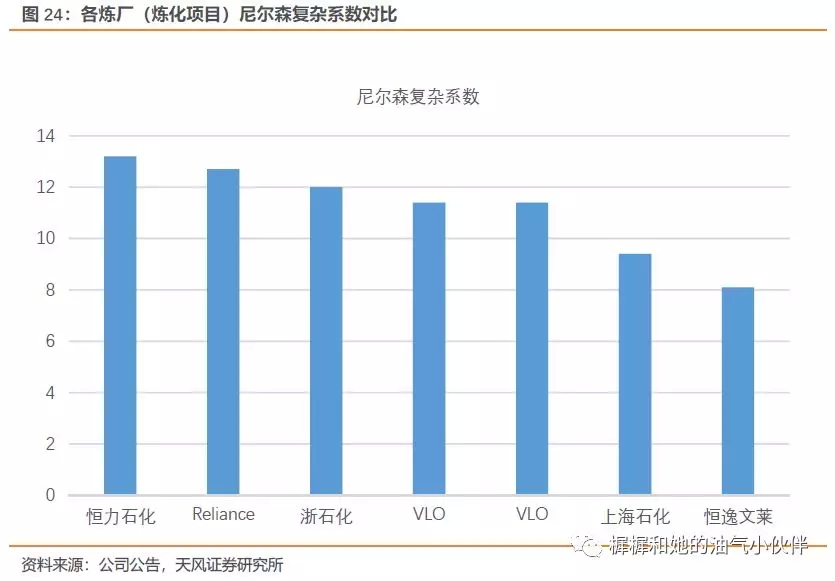

复杂系数是炼厂加工深度的衡量指标,对投资强度也有影响。炼厂的尼尔森复杂系数(Nelson Complexity)越高,代表着:1)可以通过加工重质原油,以及产出高附加值产品,获取更好的裂解价差;2)同时项目的单位投资和折旧也越高。

据各公司年报披露,瓦莱罗、Phillips66、Reliance、上海石化尼尔森系数分别为11.4/11.3/12.7/9.4。民营大炼化,据环评文件,恒力石化、浙石化尼尔森系数分别为13.2/12.0,具有较强的竞争力。

2)多产PX,且长流程具有优势

我们测算,在MX现金流平衡的时候,大炼化合理利润500-600元/吨。油价极低情形下,大炼化优势是明显的;油价正常情形下,(石脑油-原油)与(MX-石脑油)仍由各自环节供需决定。从历史看,大炼化PX环节取得500~1000元/吨的利润是合理的。

3.3.3. 成品油市场:区域供需和裂解价差与炼厂桶油利润相关,炼厂个体差异同样重要

Phillips66、瓦莱罗、马拉松石油主要市场为美国本土,Reliance主要市场为印度,S-oil主要市场为韩国国内,而台塑石化和恒逸文莱项目对应目标市场为东南亚地区,国内的浙石化项目、恒力炼化项目在拿到出口配额之前,在国内市场销售。

1) 区域供需

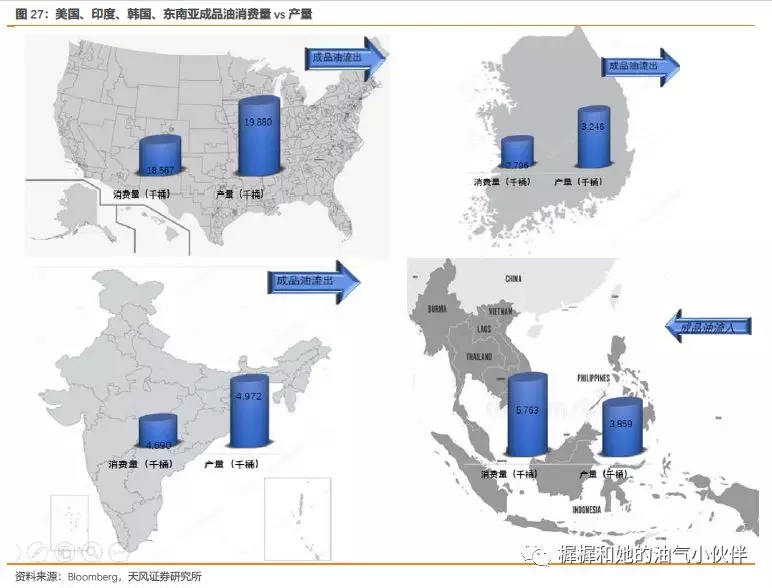

全球市场,美国、韩国、印度成品油市场为成品油流出地。东南亚地区成品油消费量5763千桶/日,产量仅3859万桶/日,该区域成品油存在较大缺口。

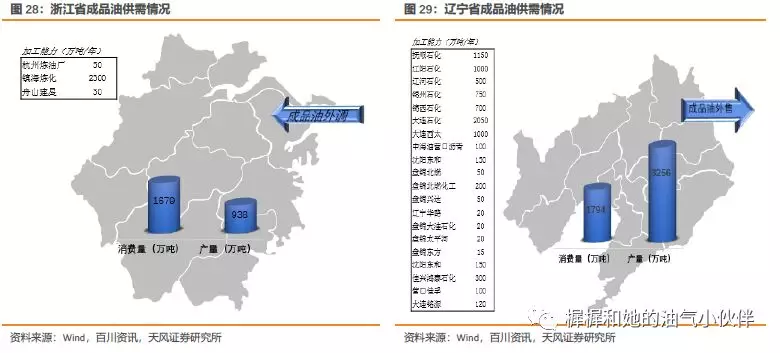

国内市场方面,重点关注浙石化和恒力炼化所对应的浙江和辽宁市场。据国家统计局,浙江省内2016年成品油消费量1679万吨,而省内产量938万吨,省内成品油供给不足,需要从外省调运;而辽宁省内成品油消费量为1795万吨,而省内产量3256万吨,这是由于辽宁省内有大量的中石油系的炼厂,合计约8000万吨原油一次处理能力。在油品销售的竞争格局上,地处发达的长三角地区的浙石化更有优势。

2)区域开工率比较

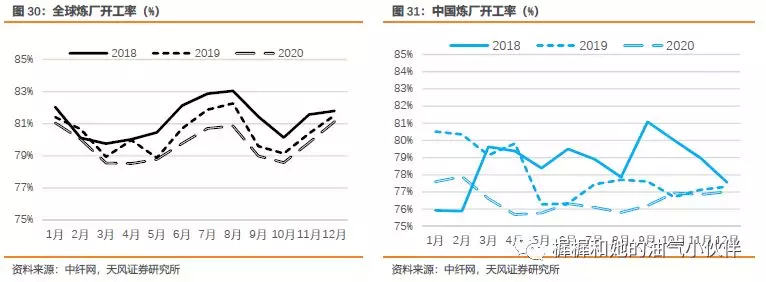

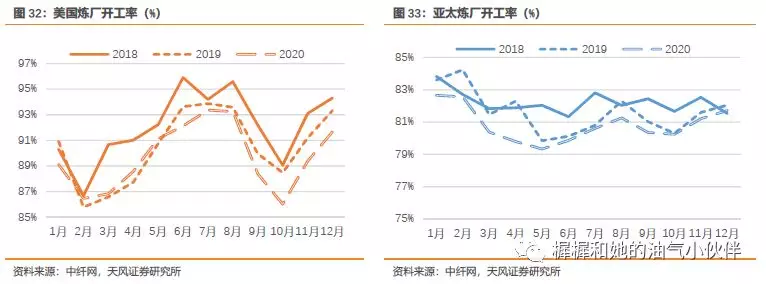

全球范围来看,2019年6月全球炼厂平均开工率81%,同期中国炼厂开工率76.5%,美国炼厂开工率高达94%,亚太地区炼厂开工率80%。美国炼厂开工率最高,原因在于北美地区原油较其他地区折价高达6-10美元/桶,尽管美国成品油市场供需过剩,美国炼厂凭借可加工低价原油依然具有竞争优势。

3)区域市场裂解价差及上市公司炼化板块盈利分析

据Reuters,18/19年美国炼油利润分别为12.8/13.6美元/桶,欧洲炼油分别为6.3/5.6美元/桶,新加坡炼油利润分别为7.2/4.9美元/桶,Reliance炼油利润分别为11.6/9.2美元/桶。

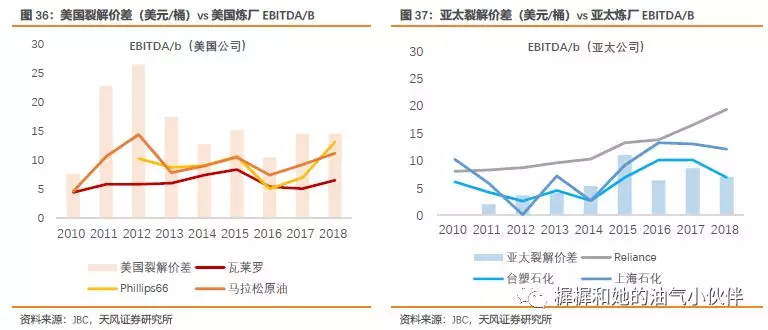

上市公司之间的盈利差异(以单桶EBITDA为标准),除了体现区域市场裂解价差的差异之外,还有以下因素:A)上下游产业链配套,如在美国市场,Phillips66和马拉松配套中游储运以及下游销售终端,因此盈利好于不具配套优势的瓦莱罗。B)加工深度即复杂系数,Reliance的复杂系数高于其他几家,因此可以获得更好的裂解价差。C)成本控制因素,个体差异明显,下部分讨论。

3.3.4. 成本控制:操作费用有优势,财务费用、折旧成本有劣势

1) 操作费用有优势

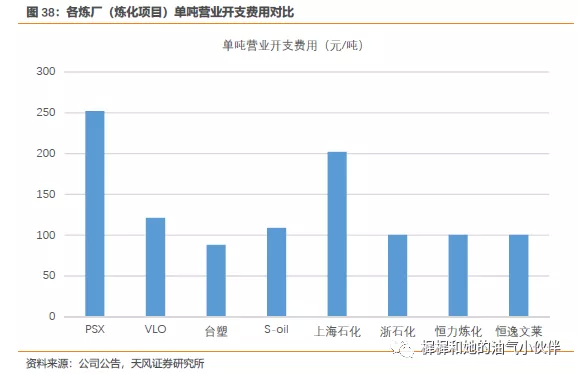

炼化公司操作费用(operating expense)包括能物耗、直接人工、销售费用、行政费用、研发费用等。通常来讲,人工成本较贵的国家,操作费用相对高。但上海石化单吨操作费用202元/吨,与海外巨头横向比较也属于较高水平,原因在国企员工数量庞大。

对比民营大炼化和上海石化:上海石化成品油可依托中石化强大的销售渠道,销售费用率较低。浙石化、恒力炼化由于缺乏成品油销售渠道且国内油品市场面临过剩,在销售费用上将高于上石化。直接人工和行政费用方面,民营炼化优势明显,据隆众资讯,浙石化、恒力炼化2000万吨/年炼化项目定员3000人上下,仅为上石化在职人数1/3。

上海石化2018年报,单吨销售费用34元/吨,单吨管理费用167元/吨,假设浙石化、恒力炼化、恒逸文莱单吨销售费用较上石化高30%,单吨管理费用和直接人工为上石化1/3(主要考虑员工人数),估算浙石化、恒力炼化、恒逸文莱单吨操作费用100元/吨,低于北美地区的PSX和VLO,低于亚太地区的S-oil,略高于台塑石化。

2) 财务费用有劣势

Phillips66、瓦莱罗、马拉松石油、Reliance、台塑、S-oil、上海石化7家公司过去5年平均单吨财务费用分别为15/28/36/55/11/-8/1元/吨,具有竞争力的炼厂是现金牛企业,普遍负债很轻,单吨财务费用较低,甚至为负。展望民营大炼化项目财务费用,浙石化一期、恒力炼化、恒逸文莱投资额分别为901/562/235亿,假设投资额的70%来自于银行借款,以现有的利率成本(4.9%)*项目预计借款估算,浙石化一期、恒力炼化、恒逸文莱单吨财务费用分别为155/96/101元/吨,与成熟炼厂相比处于劣势。

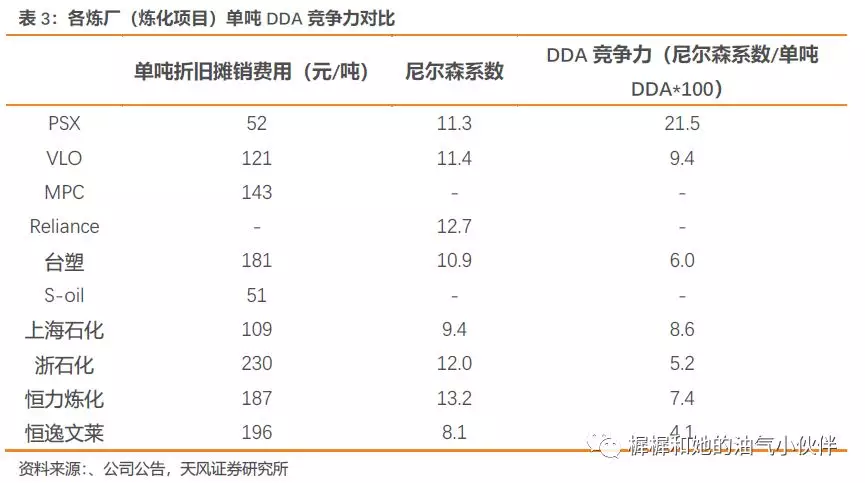

3) 折旧摊销成本相对劣势

Phillips66、瓦莱罗、马拉松石油、台塑、S-oil、上海石化过去5年平均折旧摊销分别为52/121/143/181/51/109元/吨。上海石化的吨折旧摊销从2013年后稳步下降,随着后面的几个较大投资完成计提折旧,吨折旧摊销还将进一步下降,其在这方面的成本优势还将进一步扩大。

展望民营炼化项目投产后的折旧摊销,浙石化、恒力石化、恒逸文莱项目总投资分别为901/562/235亿(浙石化901亿元包括乙烯,扣除210亿乙烯投资),按15年计算折旧估算浙石化、恒力石化、恒逸文莱单吨折旧摊销分别为230/187/196元/吨,较成熟炼厂折旧摊销高。

单位DDA高来自两个方面:1)尼尔森系数较高,这将对应更好的加工价差,可以抵消掉一部分单位DDA高的影响;2)新装置尚未经过折旧账面净值较高,而上海石化作为经过多期扩建改造的老装置,折旧已经逐年下降。

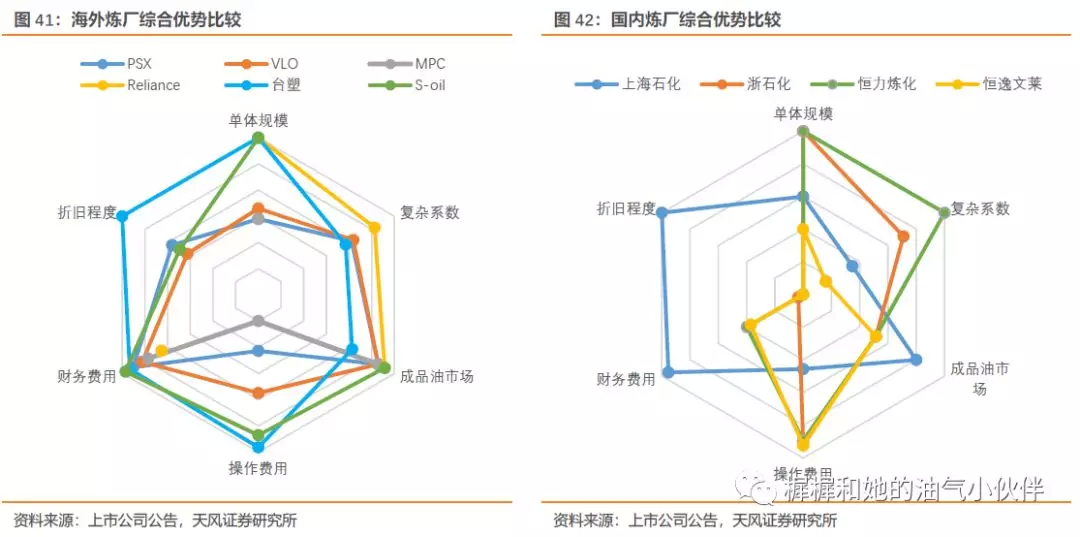

3.3.5. 综合比较

炼化行业具有后发优势。我国民营大炼化在产业链布局一体化优势显著;单体规模上不及Reliance,明显优于北美炼厂和国内其他炼厂;在加工深度方面与国际巨头相比同样具有优势;操作费用方面也处于领先水平。但其在财务费用、折旧成本较成熟同行相比处于劣势。另外成品油销售若局限于偏过剩的国内市场,存在一定压力,亟待突破。

4.油服:持续复苏,量价弹性有望体现

4.1.国际持续温和复苏

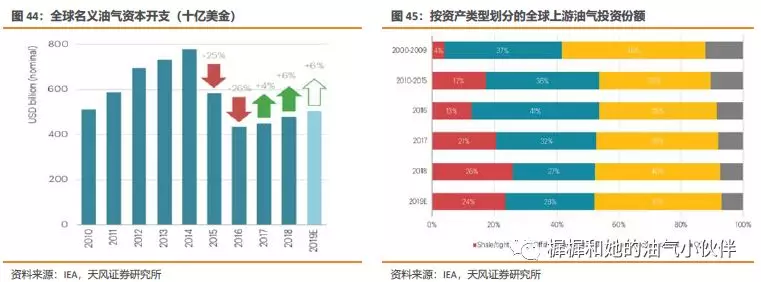

2014到2018年,全球油气资本开支下降了49%,而油气产量增长了11%。2019年全球油气资本开支预计接近5000亿美金,比2014年的历史高峰低了3000亿美金。整个产业链花了更少的钱,办了更多的事,这要“归功”页岩油使资本开支短期化。

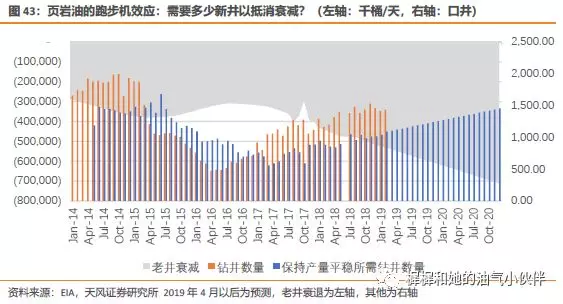

但是页岩油的开发存在跑步机效应。2018年,页岩油钻井中有54%用来抵消老井衰减的影响。到2021年,这个比例会上升到75%。除此之外,母子井的影响、甜点区域的消耗、以及水平段长度和压裂砂使用量逐渐到了瓶颈,单井产量也面临挑战。很可能在2020年以后,原油市场需要更多常规产量增长来补充。

2019年,全球原油资本开支将继续小幅增长5%,增速基本持平。与2018年页岩油支撑开支增长不同,2019年常规油气资本开支支撑了增长,主要来自中东天然气和南美海上项目。2019年全球油气资本开支有两个亮点:一是NOC,二是海上。

NOC:中国石油、中国石化2019年勘探开发分别计划增加资本开支16%、41%左右。中国不是个例。巴西国家石油公司计划19-23年均138亿美金资本开支,比2018年的115亿增幅20%。墨西哥国际石油公司计划2019年资本开支增加41%。NOC资本开支普遍增加的现象,可以理解为前期资本开支不足带来储量下降,之后的自我调整。

海上:2017年以来海上项目获批量出现增长趋势,但出现两大特征——低成本和短期化。中海油上游成本从2014年的48美金/桶下降到2018年约30美金/桶,资本开支连续低于年初规划,也与压缩单位资本开支、压油服价格有关。壳牌在墨西哥的Vito油田项目盈亏平衡点降到了35美金/桶,而且建设期短至3年。

4.2. 国内再现“石油大会战”

2019年5月,国家能源局组织召开大力提升油气勘探开发力度工作推进会,明确要求石油企业不折不扣完成2019-2025七年行动方案工作要求。石油行业高质量发展现阶段已经上升至国家能源安全的长效需求。“三桶油”今纷纷响应:

中国海油已经编制了强化国内勘探开发“七年行动计划”,到2025年,公司勘探工作量和探明储量要翻一番。

中国石油积极组织编制完成了《2019—2025年国内勘探与生产加快发展规划方案》,进一步加大中国石油风险勘探投资,2019-2025年每年安排50亿元,是目前年度投资的5倍。

中国石化表示举上游全局之力,全力实施好“大力提升油气勘探开发力度七年行动计划”,全面完成稳油增气降本目标任务。

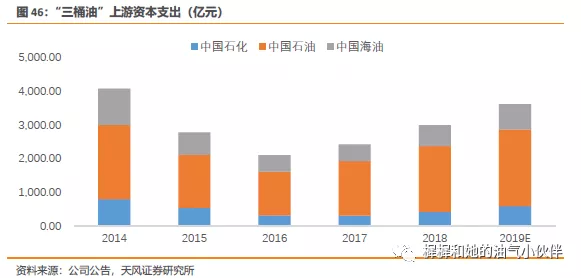

2019年中海油、中石油、中石化上游资本支出目标分别为700-800亿、2282亿、596亿,相比18年分别增加13%~29%、16%、41%。2019Q1中海油和中石化上游资本支出为141亿、56亿,均未达到目标的1/4水平,而中石油一季度整体资本性支出仅增长3%,因此若要完成目标,上游资本开支必然提速。

4.3. 油服公司比较:重资产油服公司在景气回升期弹性更明显

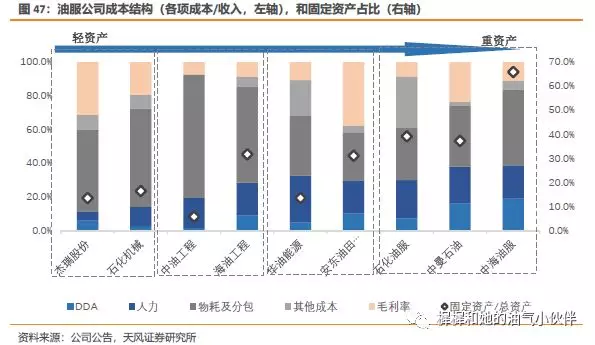

油服公司按资产结构及其对业绩弹性,可以分为轻资产型和重资产型公司。重资产型公司在景气下行和低迷期,业绩表现会比较差;而在景气回升期,弹性会更明显。

把国内几家主要的油服公司,从资产结构、成本结构角度,从“轻”到“重”做个排序。虽然样本有限,但是可以看出大体规律:设备公司(杰瑞股份、石化机械)最“轻”、工程公司(中油工程、海油工程)其次、技术服务公司(华油能源、安东油田服务)再次、设备服务公司(石化油服、中曼石油、中海油服)最“重”。

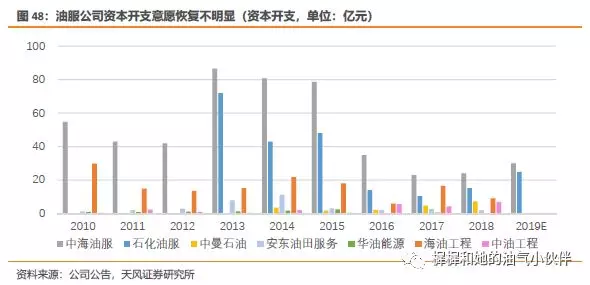

上一轮周期很多油服公司受过严重伤害,当时一些油服公司购置新设备、大量招聘员工,之后2014年底到2015年油价暴跌之后,这些设备和员工成为了巨大的负担。痛苦的记忆直接导致了,面对这一轮需求复苏,油服公司资本开支回升的意愿并不强。以最为重资产的两家——中海油服、石化油服举例,2017年相比前期高点资本开支下降73%和86%,而2019年规划的资本开支仅恢复到历史高点的1/3左右。

还有一个新趋势——设备租赁,目的是轻资产化。石化油服与太平石化金融租赁签订了10亿元的融资租赁业务,这10个亿在资产负债表上就从固定资产变成了负债。

少做资本开支,那么应对市场需求增长,必然要增加分包和经营租赁。中海油服2018年各业务板块成本中,分包和经营租赁比例都有所上升。石化油服也是如此。

5. 天然气:消费增速回落,管网独立利好气源多元化

5.1. 多种压力导致天然气消费增速回落

“煤改气”的拉动作用减弱。国家能源局在《关于解决“煤改气”“煤改电”等清洁供暖推进过程中有关问题的通知》提出,“以运行成本最低为原则确定各地区清洁供暖路线,城镇地区重点发展清洁燃煤集中供暖,农村地区重点发展生物质能供暖”,“煤改气”的发展将受到更多低成本清洁取暖方式的挑战。根据《中国散煤综合治理调研报告2018》,2017年估算实现减少散煤6500万吨,2018年目标实现减少散煤在6000万吨左右,距离2020年2亿吨的目标仅剩7500万吨左右。因此,19/20年的“煤改气”对于天然气增速的拉动作用相比17/18年将有所减弱。

经济性不足抑制居民和工商业用户的消费提升:

1)居民使用天然气供暖成本较高。从成本角度上看,燃煤锅炉集中供暖是成本最低的供暖方式,而用燃气锅炉则是成本相对较高的取暖方式,“气代煤”取暖费用支出是散烧煤的 2倍左右。对于新改造的“气代煤”用户,在改造初期,由于自身取暖燃气用量和补贴发放等问题并不十分清楚,因此普遍会谨慎选择控制燃气用量以节约支出,这就导致实际天然气供暖需求增长低于预期。

2)在工业领域,天然气作为燃料相比LPG和燃料油成本要高,且因管道气价格进入春夏季仍维持在冬季的相对高位,经济性削弱。在交通领域,虽然天然气成本具有经济优势,但是随着油价下行,经济性也在减弱。

5.2. 管网独立有利于气源多元化

天然气市场供求具有明显的“以产定需”、“以运定销”特点,在一体化运行模式下,可以通过企业集团内部统一控制和协调,比较容易保持供需的基本平衡。但是在这种模式下,下游燃气公司业务拓展受管道和气源制约比较严重,不利于终端用户的消费提升。

我国无论是天然气主干管道还是LNG接收站,大多数都位于“三桶油”手中。管网独立以后,可以有更多上游主体参与到产业链竞争中,燃气公司可以根据自身发展需要,在非常规气源、进口LNG等方面有更多元化的选择,实现利益最大化。

6.投资观点

2019年上半年,油价反弹,而化工品价格大部分下跌,炼化盈利受到压缩。展望下半年:

原油市场:下半年预计中枢值预计仍在55~60美金/桶之间。从需求季节性和管道因素,我们认为Q3偏弱,Q4有望回升。油价(代表供给支撑)和炼油盈利(代表需求压力)之间的博弈还将继续。OPEC对库存和价格的滞后反应,可能使波动然较强。

炼化方面:需求疲弱,但供给端余威尚在,阶段性反弹行情或时而出现。而未来2年,民营炼化要比拼的是综合实力,包括产品链结构、下游销售渠道、成本控制以及财务税收结构等。

油服板块:国内钻井压裂使用率也达到较高水平,价格和毛利率也比去年有所上浮。景气复苏趋势良好。

投资方面:在“价值”和“趋势”的考量上,炼化板块和油服板块都需要权衡。在标的的选择上,宜优中选优。关注:1)炼化板块的超跌反弹机会,推荐恒逸石化、荣盛石化、恒力股份、卫星石化。2)油服板块的低估值修复机会,推荐海油工程、中海油服、中油工程。3)中国石化超跌和高分红率的价值,以及中国石油股份(H)管网拆分落地后的投资机会。

(编辑:张昭君)

扫码下载智通APP

扫码下载智通APP