李湛:如何看待市场对美国经济的分歧?

本文源自"首席经济学家论坛"微信公众号(ID: ccefccef)。

当前,市场对美国经济的看法存在较大分歧。2019年1月—4月,美国主要股指均取得两位数涨幅,纳斯达克指数涨幅更是超过20%。纳斯达克指数和标普500指数超过2018年四季度创下前期高位之后,再攀历史新高,道琼斯工业指数则距前期高位仅一步之遥。股市取得两位数涨幅、股指创历史新高表明美国经济向好。但与经济向好、股市上涨不一致的是,美债收益率于2018年四季度创下高位后,至4月末十年期美债收益率较年初下行约20BP,较前期高位下行约70BP,利率下行表明美国经济不容乐观。

除资本市场信号分歧外,政策制定层和经济数据也发出含混矛盾的信号。美国总统特朗普多次施压美联储要求降息,受此影响市场上降息预期逐渐升温。美联储则维持利率不变,并认为经济增长、通胀数据疲软是短期现象,加息仍是潜在选项。经济数据的矛盾信号更为明显。2018年11月以来美国ISM制造业和非制造业PMI同步下滑,最新的4月PMI数据虽仍处在荣枯分界线上,但较前期高位已有较大幅度下滑。薪资增速连续两个月不及市场预期。这些均是美国经济放缓的征兆。同时,4月美国非农就业增加26.3万人,创三个月新高,远超预期的19万人,失业率下跌至3.6%,创1969年以来最低,这些经济数据又表明美国经济走势良好。

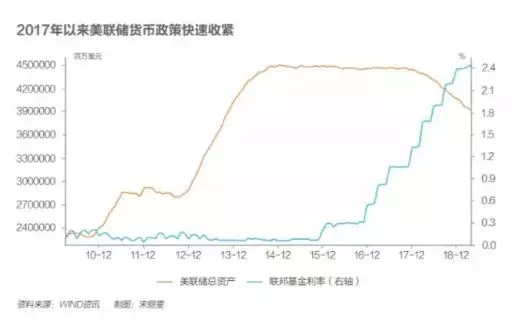

2017年以来美国货币政策不断收紧。2015年12月,美联储在次贷危机后首次加息,正式迈出货币政策正常化的步伐。2016年末以来,美联储退出非常规货币政策的步伐逐渐加快,2017年、2018年美联储共加息7次,上调基准利率175BP。同时,美联储还启动缩表操作,至2019年4月末,美联储总资产规模为3.93万亿美元,较2017年末减少0.52万亿美元,年化降幅约为8.5%。加息和缩表同时进行,美国货币政策空间快速收紧。

货币政策趋紧将影响经济主体的杠杆决策。从金融数据来看,2018年下半年以来美国非政府部门的加杠杆速度明显放缓,甚至一定程度上呈现去杠杆迹象。2018年三季度和四季度,美国信用债存量规模的同比涨幅仅有2.73%和1.78%,较2017年同期分别下滑0.54个和3.34个百分点。特别是2018年四季度信用债存量规模的同比涨幅创2016年三季度以来的新低。同时,2018年贷款存量的增速保持稳定,和前期相比未有显著变化。银行贷款和信用债是美国非政府部门的主要债务工具,从金融数据来看,2018年以来美国非政府部门的杠杆决策出现较大变化,加杠杆速度较前期明显放缓。

货币政策的紧缩性影响主要反映在金融类企业部门,非金融企业、居民部门的杠杆决策暂时未受显著影响。2018年下半年以来非金融企业的债券类负债规模增长出现了显著下滑,但将债券和贷款合并来看,和前两年相比,非金融企业的加杠杆速度未有明显变化,虽然就结构而言,非金融企业的加杠杆行为经历了从直接融资体系向间接融资体系的调整。居民部门举债主要依赖间接融资体系,从贷款数据来看,居民部门贷款存量增速保持稳定,居民部门的杠杆决策未有显著变化。从非政府部门加杠杆速度放缓、居民部门和非金融企业加杠杆速度保持稳定可以看出,金融企业加杠杆速度放缓是驱使非政府部门加杠杆速度放缓的主要因素。

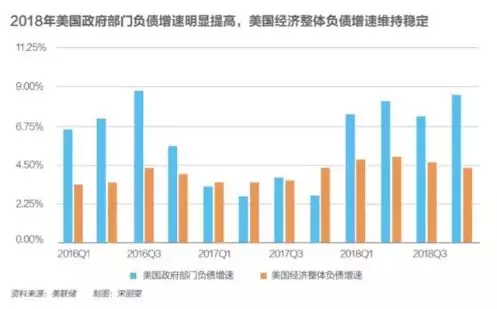

虽然非政府部门加杠杆速度出现放缓,但由于2018年美国政府大幅加杠杆,美国经济整体的加杠杆速度并未受到影响。从数据来看,2018年,美国政府部门的负债规模增长8.59%,较2016年提高3.02个百分点,较2017年提高5.79个百分点,加杠杆速度显著提升。受此影响,2018年美国经济整体的加杠杆速度为4.33%,和2017年的4.37%基本持平。

从上述金融数据可以看出,美国非政府部门和政府部门不一致的杠杆决策可能是美国经济前景的分歧源头。市场认为美联储连续加息叠加缩表,快速收紧的货币政策必然给经济带来紧缩性影响,进而对美国经济前景和资本市场走势带来负面影响。从金融数据来看,该紧缩性影响已经反映至美国金融体系加杠杆速度减缓以及非金融企业杠杆决策的结构性变化。虽然货币政策快速收紧带来负面影响,但美国政府在大规模减税后未压缩财政支出,实际上执行了宽松财政政策。宽松财政政策有效对冲了紧缩性货币政策的负面影响,而市场此前可能低估了宽松财政政策的影响,导致各方对美国经济前景出现看法分歧。

市场低估了宽松财政政策影响可能和此次宽松货币政策具有相当程度的“政治属性”有关。目前美国经济中的失业率已经处于低位,本来无需再执行宽松货币政策,但美国社会和政坛日趋两极化,左派与右派、共和党与民主党、特朗普支持者群体和特朗普反对者群体之间泾渭分明甚至水火不容,2020年美国大选成为右派、共和党以及特朗普政府必须赢下的目标。为此,特朗普政府通过加码财政政策的手段刺激经济,助力即将到来的2020年美国大选。

经过特朗普政府的多次施压,以及受欧洲经济超预期放缓等因素影响,美联储已经放缓了加息步伐,并且表示将于2019年9月结束缩表,紧缩性货币政策对美国经济走势的掣肘即将消除。此外,2020年美国大选即将到来,特朗普政府和共和党必将采用一切可以采用的手段以赢得大选,宽松、刺激性财政政策预计短期内仍将延续。美国国内货币政策趋于宽松,财政政策延续宽松,叠加中国和欧洲经济较大概率在2019年下半年出现反弹,我们推测美国经济在短期内仍将维持强势。

扫码下载智通APP

扫码下载智通APP