中金2019下半年有色金属展望:超配黄金分散风险

本文来自微信公众号“中金点睛”。

2019年以来,有色金属价格同比高位显著回落,我们预计全年盈利同比回调压力较大。根据中金宏观组发布的下半年海外及国内经济展望,预计2019年下半年全球经济面临不确定性有增无减,下行风险增大,基准情形假设中美贸易政策维持现状,2019年国内整体投资增速相比于2018年将有所放缓,其中基建投资增速下半年可能有所回升,但全年增速可能在5%-10%之间,算不上“强刺激”,房地产开发投资同比增速可能在2019年6-12月在6%,全年增速将在8%左右。

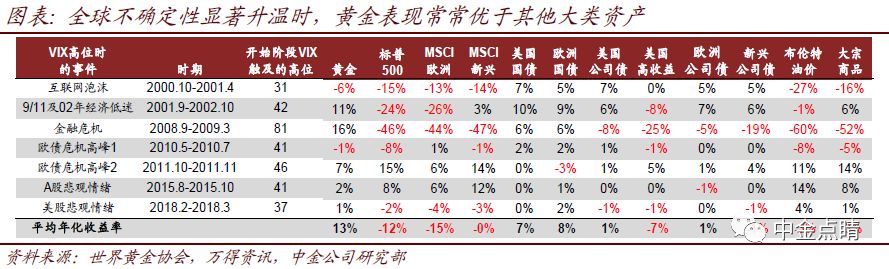

展望下半年,我们认为有色金属供给持续分化,而全球经济不确定性和风险升温对整体带来压力,黄金作为多元化投资及对冲风险的品种配置价值进一步凸显,有望取得较好的相对收益。此外,建议关注基本面有望改善的稀土(磁材),以及国内库存下降显著的电解铝。

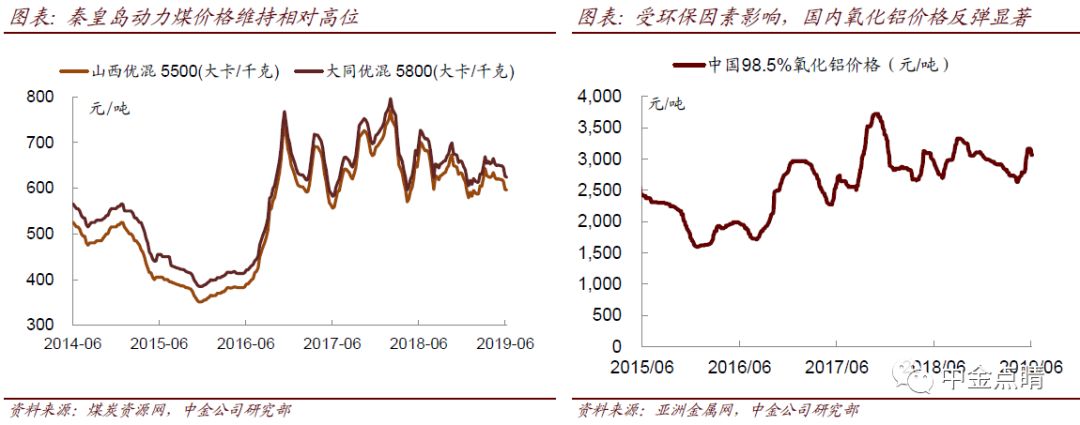

黄金:美元上行空间有限 中金宏观组预计,基准情形下美联储下半年降息1次25bps以对冲需求压力,并带动全球货币政策开启宽松周期,因宽松周期中欧央行、日本央行宽松空间不及美国,美元继续上行空间有限,年末在95-98左右。下半年全球经济增长下行风险增大,而意大利财政、英国退欧、中东地缘政治等不确定性因素升温,黄金配置价值将凸显。此外,2019年全球最大金矿Grasberg减产可能带动全球矿产金小幅下降。我们看好金价上涨潜力。 电解铝:价格具备成本支撑 3月中旬以来,国内铝现货库存累计下降36%至112万吨。铝需求端受宏观影响相对有限,仍将维持4-5%左右的增长,供给由于行业盈利普遍偏低,新增产能投放力度将持续低于预期。受安全、环保因素和铝土矿区域性紧缺影响,国内氧化铝价格近期显著反弹,下半年煤价下行空间不大,铝价具备成本支撑。未来走势需关注需求和库存变化。 铜、锌:需求存在不确定性 下半年铜需求不确定性因素较多,其中电网投资可能存在一定超预期空间,我们认为下半年铜价可能相对平稳,主要由于矿产量增长有限且具备成本支撑,以及中国废铜进口限制持续趋紧,利好精矿进口需求。 锌方面,下半年需求端难有大的增长,而海外供给放量规模较大,预计价格下行仍是大趋势,但短期来看由于环保带来国内冶炼产能瓶颈,以及LME+SHFE库存仍处于历史低位,价格将继续维持相对高位一段时间。 稀土格局改善,价格仍有上涨空间 今年国内稀土价格和股价已经历了一轮上涨。我们认为国内重稀土供给不足难填补,轻稀土格局有望边际修复,价格仍有进一步上涨空间,利好稀土企业和具备成本转嫁能力的磁材企业。 小金属:钴、锂价格相对弱势 钴、锂品种价格已经回调至低位,由于理论上的新产能投放规模较大,以及下半年新能源汽车领域的增速面临调整,我们预计下半年价格可能仍在相对低位波动。

(编辑:孔文婕)

扫码下载智通APP

扫码下载智通APP