国信证券:波司登(03998)龙头地位稳固,品牌重塑路径清晰

本文来自微信公众号“光仔看消费”,原标题《【重磅深度】深入解析波司登的品牌重塑之路!国信纺服诚意出品》

报告摘要

行业概述

行业增速高于服装整体增速,集中度较高,优质细分赛道

羽绒服市场约千亿规模,行业双位数增长,高于服装行业整体增速。随着羽绒服时尚性提升, 消费趋于时装化,消费频率有望提升,同时消费者对羽绒服从单一的御寒诉求过渡到多功能体验诉求,这将有望推动客单价提升。行业集中度较高,CR10约30%,需求端的消费升级及原材料价格上涨正倒逼供给出清。

公司简介

行业龙头地位稳固,改革成效渐显

集团深耕羽绒服多年,行业龙头地位稳固,FY2015-18营收/业绩年复合增速为12%/67%。集团旗下有品牌羽绒服、羽绒服代工、女装及多元化业务,FY2018集团提出“聚焦主航道、收缩多元化”战略,对波司登进行品牌升级,成效显著,截至19年2月25日的FY2019年,波司登品牌羽绒服营收同增35%以上。

公司看点

品牌重塑路径清晰,改革红利有望持续释放

FY2019年是公司的改革元年,未来在清晰的改革路径下,公司的改革红利有望持续释放。公司的品牌重塑主要分为三个方面:1)产品升级:一方面通过提升产品设计实力来提升时尚度,另一方面通过累计的专业和高标准的生产优势突出其功能性的体验;2)供应链优化:通过建立智能化/自动化的物流配送中心及优异的订单管理机制,目前公司可实现15天优质快反,快反占比可达60%,且通过快反的供应链成功打造多款爆品,提升了产品的势能,给市场焕然一新;3)品牌重塑:通过对营销方式和销售渠道的改革,波司登品牌年轻化成效显著,目前整体会员年龄不断下沉,高客单价产品占比有所提升。

投资建议

投资建议:行业龙头地位稳固,改革红利持续释放,给予“买入”

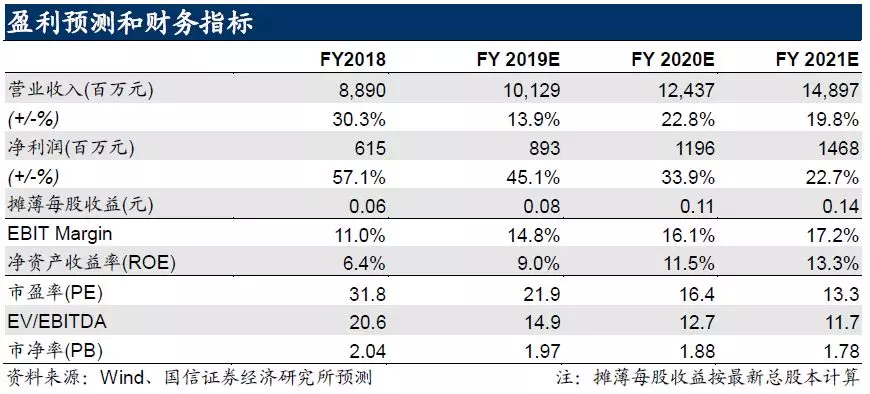

在需求升级供给出清推动行业集中度稳步提升趋势下,波司登通过多年来积累的研发生产和品牌资源,以产品升级及供应链优化为抓手,大力推进品牌重塑有效把握年轻化消费升级趋势,有望持续实现基本面复苏。预计FY19-21年EPS为0.08/0.11/0.14元,对应PE分别为21.9/16.4/13.3倍。综合考虑绝对估值及相对估值,给予公司一年内合理估值区间2.57-2.78港元,集团行业龙头地位稳固,品牌改革红利有望持续释放,给予 “买入”评级。

扫码下载智通APP

扫码下载智通APP