中金2019下半年大宗商品全系展望:原油市场重回过剩 继续看多黄金

本文来自“中金公司研究部”,原文标题为《中金公司重磅报告 | 2019下半年大宗商品全系展望》,本文观点不代表智通财经观点。

上半年大宗商品市场的不确定因素此起彼伏,石油、有色金属以及黄金价格也随之大起大落。而黑色金属、动力煤价格则因供应干扰而持续上涨。展望下半年,中金预计大宗商品需求周期可能向下,但供应尚在上升周期,过剩重新显现。在基准情形下,未来六个月内的大宗商品价格排序如下:贵金属>农产品>有色金属>黑色金属>能源。

能源:供应增产遭遇需求逆风,下半年重回过剩

石油市场重回过剩。全球需求增长不尽如人意,基准情形下,全球需求可能增长80万桶/天。同时,美国、巴西、北海等非OPEC供应集中释放,年内将形成150万桶/天以上的供应增量,石油供需平衡从当前短缺转向过剩,边际成本锚定在55美元/桶。我们预计OPEC+可能维持减产协议,下半年油价均价60美元/桶,全年均价62美元/桶。

动力煤优质产能投产,仍有下行空间。伴随经济活动趋缓,火电耗煤持平,化工耗煤受油气价格高企提振,整体需求增速放缓。对秦皇岛5500卡动力煤,预计下半年均价在550元/吨,其中三季度安检可能带来40元/吨溢价,但年内新增优质产能如期投放,煤价合理区间在500~550元/吨。

黑色金属:供给位于高位,需求下行,钢铁基本面趋于宽松

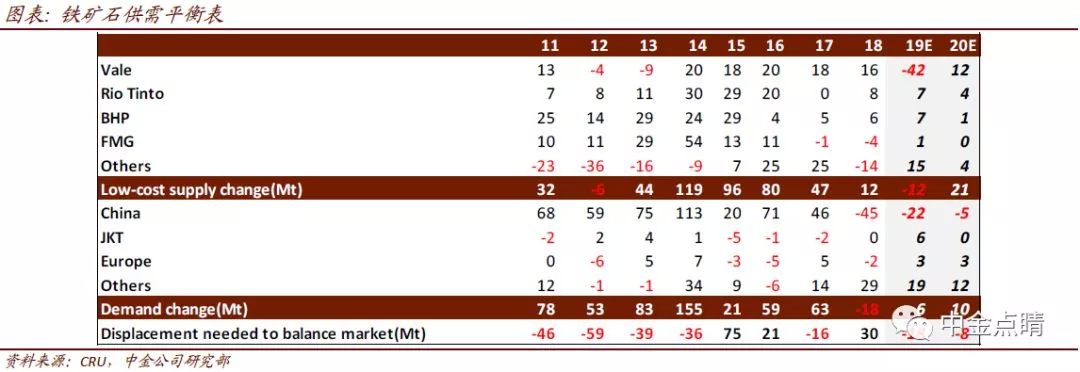

Vale供给发生巨大偏移,短期看多铁矿石,警惕中长期格局变化。巴西淡水河谷(VALE.US)矿难导致今年铁矿石供给显著收缩,全年来看海运铁矿石市场将短缺18Mt,供需平衡由此前的过剩转变为短缺。我们对19年Q3和Q4的铁矿石(62%Fe)价格预测分别为70美元/吨和75美元/吨。

钢铁供应处于高位,需求下行压制价格。随着消费淡季到来,供给压力将凸显。虽然基建领域望加强,但地产新开工回落明显。供需博弈下,我们看淡钢铁的价格表现,对螺纹钢的全年均价预测维持在3500元/吨,盈利回归理性,吨钢毛利将维持在0-500元/吨之间。

有色金属:市场弱平衡,但供给分化区别价格表现

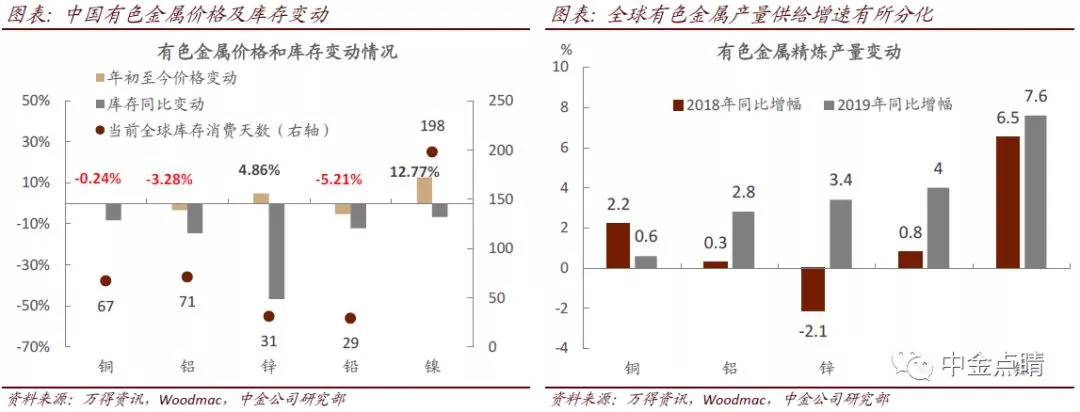

下半年,有色板块表现不及黑色金属,价格走势将趋于分化,波动率明显变小,全球库存继续去化。我们认为在弱平衡的市场环境下,供给增速分化将会区别有色金属的价格表现。工业金属的下游需求仍不乐观,尤其是在地产数据下行的背景下。最看多下半年铜的价格,高点6800美元/吨。有色金属的排序为铜>镍>铝>锌。

贵金属:宽松伊始,避险加持,继续看多黄金

对黄金,我们将年底目标价从1400美元/盎司进一步上调至1450美元/盎司,基于:1)全球央行进入降息周期,利率折价转向溢价;2)美元可能趋弱,黄金避险属性彰显;3)新兴市场央行购金,预计带来30美元/盎司支撑。

农产品:供给干扰愈发突出,低库存品种价格上行

当前农产品价格波动加剧,既包括美国主产区恶劣天气、潜在厄尔尼诺等极端天气对整体供应影响,也包括中美经贸关系导致的国内外供需错配等结构性问题。农产品的排序为CBOT玉米>

郑棉>小麦>CBOT大豆。

扫码下载智通APP

扫码下载智通APP