新股速递 | 大喜屋,多名牌的香港日料一哥

本文由“华盛证券”供稿,作者林海,文中观点不代表智通财经观点。

6月4日,大喜屋集团控股有限公司(以下简称“大喜屋”)向港交所提交招股书,同人融资为其独家保荐人。

公司概况:香港日式放题料理餐厅龙头

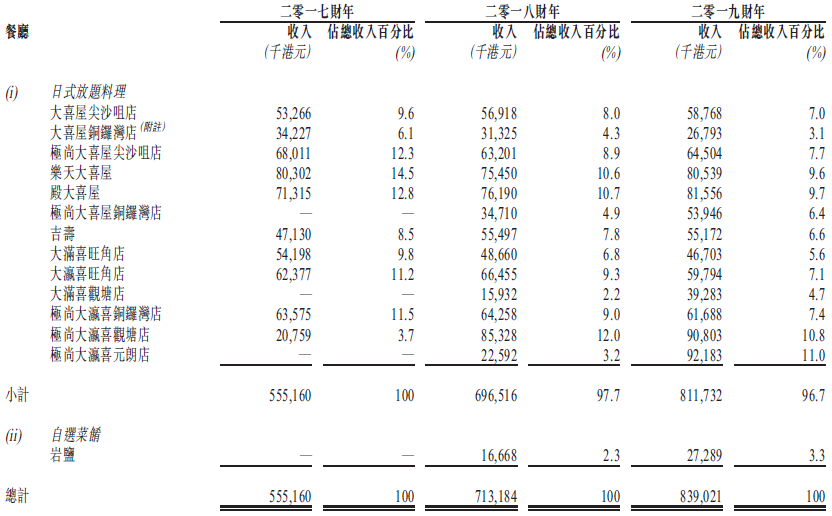

大喜屋是香港一间专注于日式放题料理的日菜餐厅集团,最早成立于2010年,从第一家大喜屋中环店发展到至今的13间门店(12家日式放题料理餐厅及1家自选菜肴餐厅),另外,公司于香港经营两间工场以支持公司餐厅营运并提供食品预加工及储存功能。

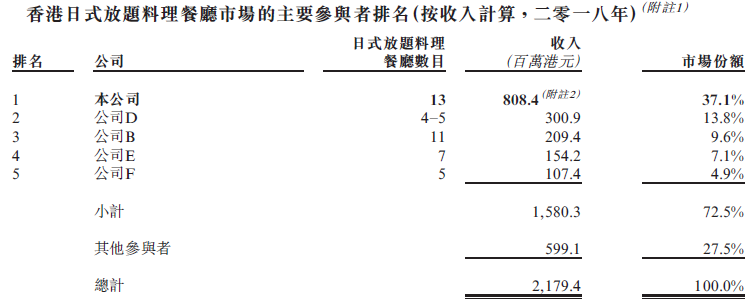

大喜屋曾获大众点评评为“2017年度人气商户”。根据灼识资讯,2018年按收入计算,大喜屋在香港日式放题料理餐厅市场排名第一,占有37.1%市场份额。截至今年3月底止的2019年财年,大喜屋收入达8.39亿港元,同比增17.6%,净利润飙升1.47倍至9220.8万港元,13个店面平均每店每年盈利709万港元。

大喜屋采取多品牌策略,主打旗舰品牌为2010年建立的大喜屋,建立了“大喜屋”、“大瀛喜”、 “吉寿”、“大满喜”及“岩监”5类不同风格的品牌,顾客群体主要面向年轻人、香港家庭以及白领等不同细分市场。

资料来源:招股书,华盛证券

行业概览:放题料理高速增长,依赖进口食材

香港日式放题料理市场高速增长

作为“美食天堂”,拥有各式美食的香港2018年中式餐厅市场份额为52.1%,而日式餐饮在亚洲及西式餐厅市场中的占比为68.5%,成为最主流的异国料理。

日式放题料理餐厅因能够让顾客于用餐期间根据个人偏好品尝种类更丰富的美食及不受限制的续饮,成为最受欢迎的日式餐厅类型。2014-2018年,日式放题料理餐厅市场的收入按约8.8%的复合年增长率,由1556.6百万港元增加至2179.4百万港元,预期将以6.4%的复合年增长率增至2023年的2977.4百万港元,增速高于同期香港餐饮的整体增速3.3%。

资料来源:招股书,华盛证券

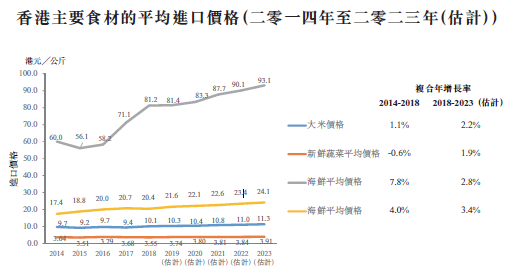

依赖进口食材,承受价格波动风险

扎根于香港这一严重依赖进口的地区,食品及饮料需从中国大陆、日本等地进口,因此其食材成本深受价格影响。大喜屋运营涉及到的主要食材为海鲜、肉类、蔬菜、甜点及蔬菜,其中主要食材中海鲜均价最高,价格复合年增长率远高于大米、新鲜蔬菜,预计未来几年增长率仍有较高增长。

资料来源:招股书,华盛证券

财务简析:业绩稳定增长,成本控制能力较强

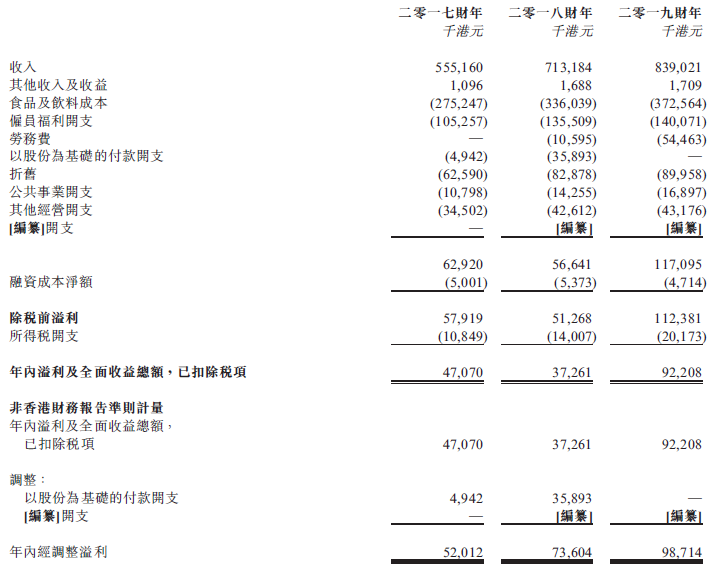

2017-2019财年,公司盈利稳定增长,对应年度收益分别约为港元5.55亿元、7.13亿元、8.39亿元,复合增长率22.9%;同期纯利率分别为8.5%、5.2%及11%,净利润分别约为港元4707万元、3726.1万元、9220.8万元。

就收入而言,增加主要来自新餐厅于2018财年贡献的收入、2019财年的全年营运及有机增长。至于利润,净利率的上升得益于营收增速快于成本增长。除劳务费出现较大增长外,其余各项成本及费用增长较低。

资料来源:招股书,华盛证券

分析开支项,餐饮业的“三高”(房租、人工、原材料)使盈利能力承压。2017财年至2019财年,以“食品及饮料成本”列出的原材料项目分别高达2.75亿港元、3.36亿港元及3.73亿港元,远高于同期分别为1.05亿港元、1.46亿港元及1.95亿港元的员工成本。运营成本中食品及饮料成本占比最高,不过其占收入的比重逐年降低,同期分别为49.6%、47.1%及44.4%,显示出公司成本费用控制水平整体较好。

资料来源:招股书,华盛证券

竞争力及风险点:品牌规模优势,需扩张及稳定盈利

大喜屋在市场上建立了较为良好的口碑,品牌效应强。另外,香港日式餐厅2018年收入排名中公司位列第二,且公司在日式放题料理行业中按收入计在香港排名第一,具有规模上的绝对优势。市场相对集中,公司也计划募集资金用于合共开设五间餐厅以扩大公司于香港的餐厅网络,进一步扩大市场份额。

资料来源:招股书,华盛证券

风险点方面,潜在负面事件的发生将不利于名牌效应的提升。公司扩张速度较慢,香港日式餐厅收入排名中,公司开店规模与位列第一名的(98家)差距明显,竞争激烈的餐饮市场上,扩张计划进度不及预期对公司前景带来不利影响。最后,目前净流动负债增长或将使其面临若干流动性风险。维持及提升盈利能力极大程度上取决于公司能否预测及应对成本大头——食材成本的波动。公司与供应商一般不会订立长期合约,因此对于食材价格的控制能力仍然有限。

本文由“华盛证券”供稿,文中观点不代表智通财经观点。

扫码下载智通APP

扫码下载智通APP