Salesforce(CRM.US)收购BI厂商Tableau点评:云+大数据——云计算企业生态构建之路

本文来自“华泰计算机研究”,作者为郭雅丽、郭梁良,原文标题为《云+大数据:云计算企业生态构建之路》,本文观点不代表智通财经观点。

报告摘要

BI是云计算厂商帮助客户实现数据价值的关键

近期Salesforce(CRM.US)和Google(GOOG.US)纷纷收购BI厂商,BI与云计算厂商具有天然的协同互补性。云计算解决的是数据存储和数据处理的问题,BI解决的是数据分析和呈现的问题。云计算与企业业务结合产生大量运算和数据沉淀,但至此并不能真正发挥价值,这些沉淀的数据还需要通过BI转化为能够指导业务优化的决策建议并以可视化的方式进行直观呈现,才能打通闭环,实现数据价值。因此,全球头部BI厂商成为云计算巨头在完成数据存储和数据处理布局之后的下一个必争之地。

Salesforce 与Google相继收购BI厂商完善云生态布局

6 月 10 日,CRM龙头Salesforce公告拟斥资157亿美金溢价40%收购Tableau。Tableau是一家商业数据智能软件提供商,主要面向企业数据提供可视化服务,使得用户能够运用Tableau授权的数据可视化软件对数据进行处理和展示。6月6日,Google宣布将以26亿美元收购商业智能软件和大数据分析平台Looker,收购完成后Looker将并入谷歌云部门。谷歌云CEO库里安在声明中称,收购Looker将为谷歌云的客户增加数据分析工具,帮助谷歌提供针对目标垂直行业的特定分析,并继续执行谷歌的“多云战略”。

“云+大数据”:云计算巨头的生态构建之路

“云+大数据”会是未来巨头生态标配。计算巨头的发展道路需要经历产品化、平台化、生态化的三个阶段。到了生态化阶段,能通过连接和赋能满足客户多维度需求,云和大数据的结合是商业闭环形成的发展方向,而BI商业智能作为数据分析反哺业务发展的关键环节,会成为生态中不可或缺的一部分。云计算+BI+AI有望成为未来趋势,数据分析的目标是帮助客户从数据当中获取洞察力,机器学习等人工智能技术为数据洞察提供了新的机遇,AI在商业智能领域的应用空间潜力大。

国内云计算厂商具备生态化布局潜力

国内云服务厂商正处于从传统软件模式向云服务转型的过程中,未来势必会像国外云计算巨头一样经历全面云化、平台化、生态化的发展路径,“云+大数据”也将同样成为国内云服务厂商发展的必经之路,看好国内云服务厂商的发展前景。中国本土云服务企业在汉化、商业模式理解、本土市场理解、业务流程理解方面,在国内市场上相对于国外厂商具有优势。建议关注企业管理软件巨头用友网络、金蝶国际(00268),酒店/零售管理软件巨头石基信息,建筑信息化龙头广联达,OA龙头泛微网络,金融IT龙头恒生电子。

风险提示:宏观经济下行压力影响企业IT支出,技术快速迭代影响企业生命周期,云转型公司传统业务不达预期。

两起云计算巨头收购大数据BI公司背后的逻辑

Salesforce史上最大收购:157亿美元收购全球最大的独立BI厂商Tableau

6 月 10 日,CRM龙头Salesforce与Tableau 达成收购协议,收购将以换股的方式进行。每股 Tableau A 类和 B 类的普通股将兑换成 1.103 股 Salesforce 普通股,基于截至 2019 年 6 月 7 日 Salesforce 股票的 3 天交易量加权平均价格,该交易相当于将 Tableau 估值为 157 亿美元。根据协议安排,收购将于截至2019年10月31日的第三财季完成。收购完成后,Tableau将以原本的品牌继续独立运营。这笔交易是Salesforce历史上最大一笔收购。

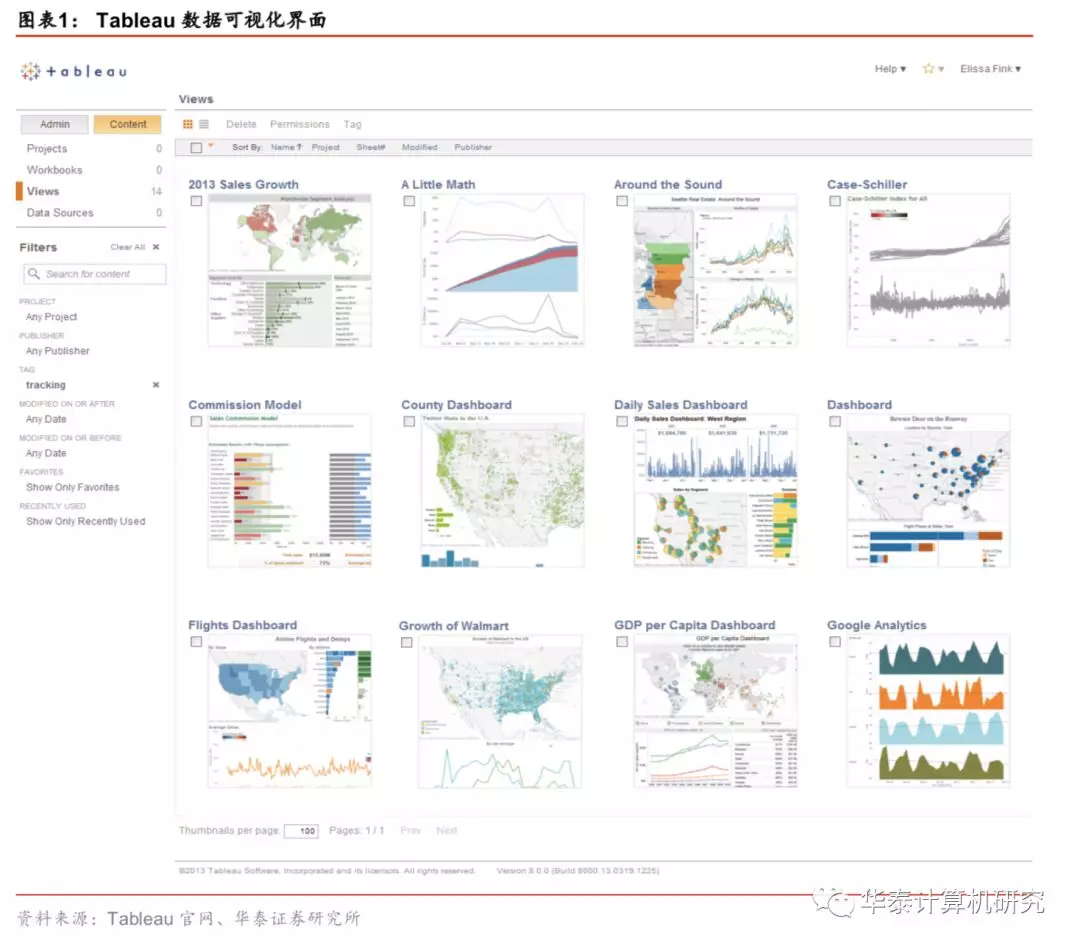

Tableau是全球最大的独立BI厂商。Tableau 成立于 2003 年,是一家商业数据智能软件提供商,主要是面向企业数据提供可视化服务。Tableau具备强大的统计分析扩展功能。它能够根据用户的业务需求对报表进行迁移和开发,实现业务分析人员独立自助、简单快速、以界面拖拽式地操作方式对业务数据进行联机分析处理、即时查询等功能。Tableau可用作桌面分发版、本地版或托管在公共云中。2019年Tableau引入了自然语言处理功能Ask Data,让用户可以使用自然语言提出的问题来查询数据集。根据36Kr报道,截至收购前,Tableau 拥有约 86,000 家企业客户,包括 Charles Schwab、Verizon、Schneider Electric、Southwest 和 Netflix等。

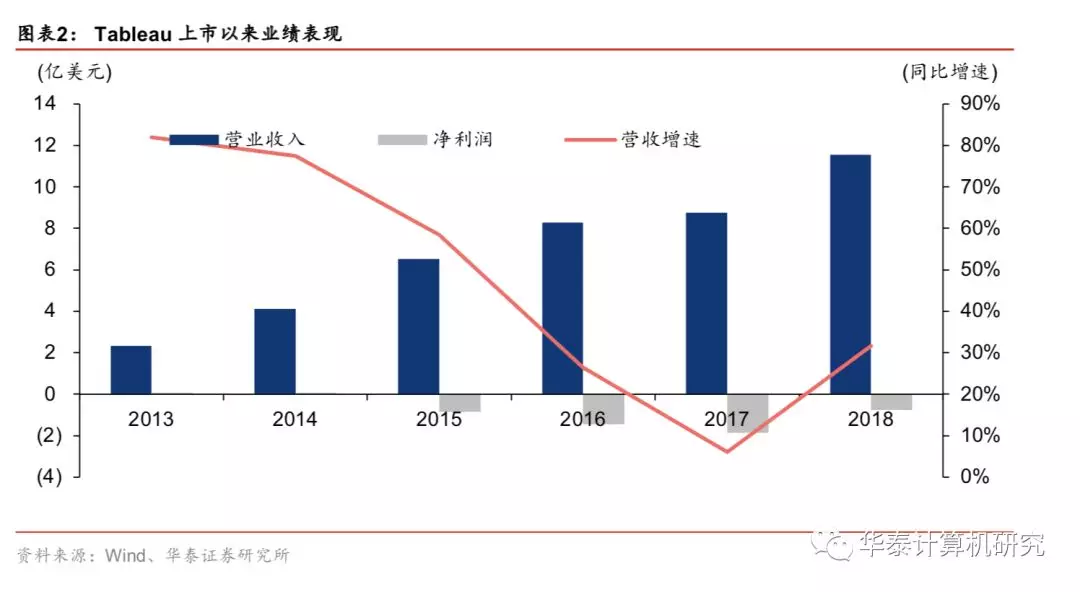

上市5年实现快速成长。Tableau2013 年上市时收入2.32亿美元,估值为 30 亿美元。经过5年的成长,2018年Tableau实现营收11.55亿美元,同比增长31.73%,2013-2018年间收入复合增速为38%。公司净利润长期亏损,2018年净利润亏损7704万美元,同比减亏58.48%;销售毛利率为87.66%。

收购Tableau成为Salesforce战略版图扩张的重要一步。首先,Tableau将会与 Salesforce的Einstein人工智能自动化平台配对,可以为企业级、部门级的需求提供智能、直观的分析和可视化平台。同时,Tableau也让Salesforce 成为首批将机器学习应用于 CRM 的公司之一。最后,Salesforce承担全渠道销售和营销的平台Customer 360可以基于Tableau的全局信息可视化能力,提升现有产品能力。

“跨云能力”是Salesforce收购Tableau的重要原因。被 Salesforce 收购之后Tableau独立性不会受到影响,将继续以其自有品牌独立运营,依旧由首席执行官 Adam Selipsky 和现任领导团队负责。早在2014年,Salesforce发布了自研可视化大数据分析云服务Wave,但其数据主要从Salesforce产品内部获取,仅支持导入少量渠道的第三方信息,跨云能力弱。面临IBM、HP、SAS、微软、Tableau等公司的激烈竞争,缺乏跨云能力的Wave最终发展不及预期,我们认为这也是Salesforce此次收购Tableau进行BI布局的重要原因之一。

Google收购Looker贯彻“多云战略”

6月6日,Google宣布将以26亿美元收购商业智能软件和大数据分析平台Looker,收购完成后Looker将并入谷歌云部门。谷歌云CEO库里安在声明中称,收购Looker将为谷歌云的客户增加数据分析工具,帮助谷歌提供针对目标垂直行业的特定分析,并继续执行谷歌的“多云战略”(multi-cloud)。

Looker是一个基于web的BI平台,可以与Amazon Redshift、Teradata Aster、HP Vertica、Greenplum、Impala、Bigquery以及Spark等数据源进行集成;为了能定制和复用数据可视化体验,Looker采用了自己的数据描述语言LookML,这种语言可以简化脚本编写的过程,同时还能对SQL查询进行再利用。用户可以将Looker查询分发到企业的各个智能部门,包括销售、营销等。

Looker于2012年在美国加州成立,2013年获得200万美元A轮融资,2014年获得3000万美元B轮融资,2016年1月获4800万美元C轮融资,2017年获得了来自谷歌母公司Alphabet旗下风投Capital G的8100万美元D轮投资。在那之后,2018年Looker又获得了Premji Invest领投的1.03亿美元D轮。通过快节奏的融资可以看出,Looker业务发展速度非常快,截至被Google收购时,Looker CEO Frank Bien表示公司现已有1600家以上客户,包括IBM、亚马逊、WeWork、SONY和Spotify等。

我们认为Google收购Looker主要是为了应对与亚马逊AWS和微软Azure之间的竞争。数据仓库和分析正在成为云平台市场的一个新战场,因为厂商们意识到,客户正在快速地将本地大数据工作负载迁移到云平台上。云厂商通过捕获客户数据用于大数据项目,从而售卖范围更广的附加服务。微软对Power BI持续投入30年,稳居BI领域领导者地位,增强了微软云客户的粘性和体验。AWS旗下BI产品QuickSight集成于AWS原生服务,提供按实际使用量付费的BI服务。而Google此前在BI领域缺乏强有力的工具,因此收购Looker是对其云服务的绝佳补充。

收购背后的逻辑:BI是云计算厂商帮助客户实现数据价值的关键

BI与云计算厂商具有天然的协同互补性。云计算解决的是数据存储和数据处理的问题,BI解决的是数据分析和呈现的问题。云计算与企业业务结合产生大量运算和数据沉淀,但至此并不能真正发挥价值,这些沉淀的数据还需要通过BI转化为能够指导业务优化的决策建议并以可视化的方式进行直观呈现,才能打通闭环,实现数据价值。因此,全球头部BI厂商成为云计算巨头在完成数据存储和数据处理布局之后的下一个必争之地。

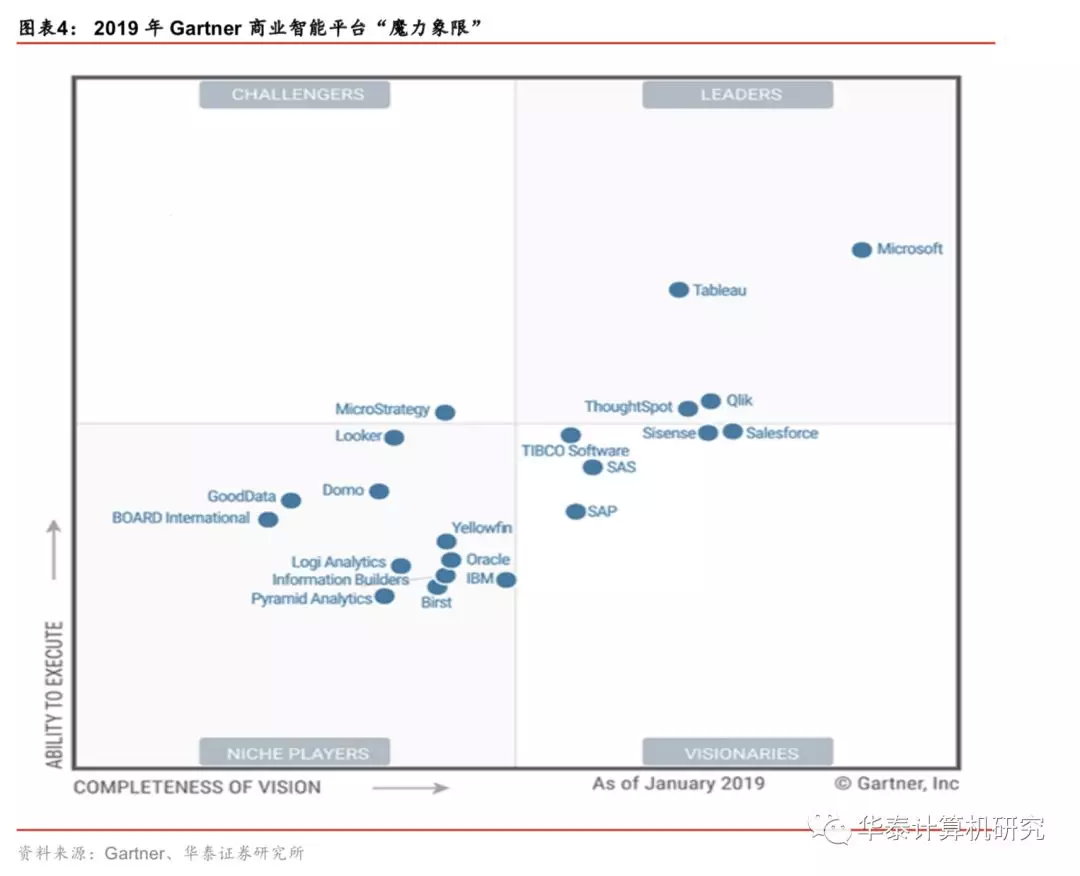

Gartner发布的BI“魔力象限”通过前瞻性与执行力两个维度,将BI厂商分为领导者、挑战者、利基市场参与者和远见者四种。微软的Power BI基于Excel的强大基础,通过30多年的自研迭代,成为当前BI市场的领军者。Salesforce此次收购的Tableau也处于领导者象限。

“云+大数据”:云计算巨头的生态构建之路

云计算巨头发展到了生态构建阶段

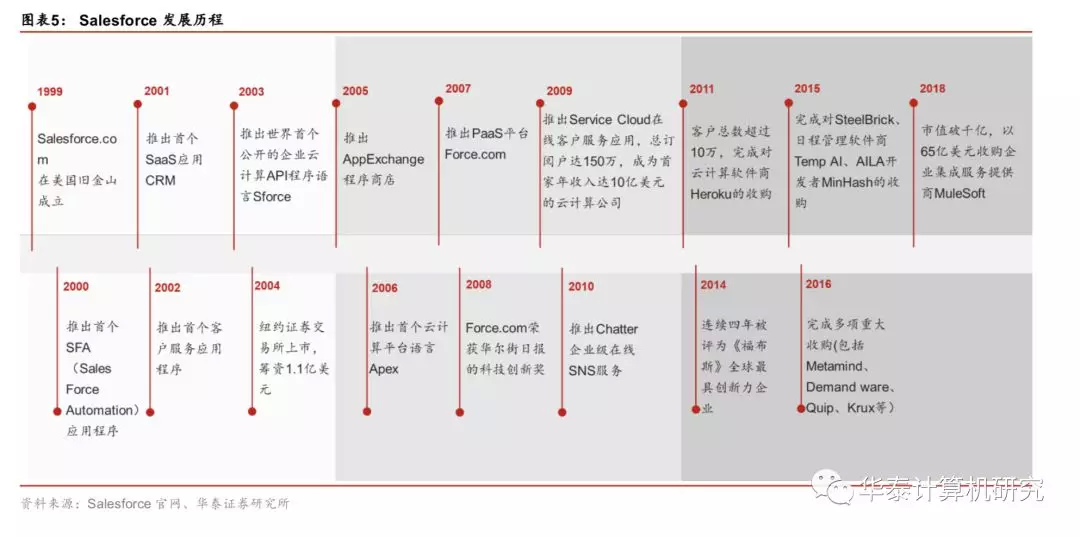

Salesforce是第一个打出No Software旗号的公司,将CRM软件带入SaaS时代,目前是CRM领域当之无愧的巨头。回顾 Salesforce 的成长之路,大致可以分为三个阶段:

第一阶段是1999年成立到2004年上市,关键词是产品化。Salesforce1999年成立后,2001年推出首个SaaS模式的CRM。2004年在纽交所上市,IPO募资1.1亿美金。Salesforce通过云计算的业务模式,解决了用户购买硬件、开发软件等前期投资以及复杂的后台管理问题等麻烦。

第二阶段是2005年到2011年,关键词是平台化。2005年Slaesforce推出AppExchange,用户可以将独立的解决方案应用放在AppExchange平台上来定制自己所需的整体解决方案。2007年公司推出Force.com,允许客户在其PaaS平台上定制化开发应用,由此业务范围拓展至中大型客户,形成了对IBM、Oracle等企业的竞力争。而后Heoku、Lighting等平台先后上线。公司强大的在线开发平台,允许用户与独立软件供应商定制并整合其产品,同时建立他们各自所需的应用软件,解决了标准化产品和个性化服务的问题。

第三阶段是2011年至今,关键词是生态化。这段时间内,Salesforce建立起CRM四大领域的完善布局,通过并购打造 “CRM+AI+数据”完整生态体系。

CRM层面,分为四个部分:客服(Service)、销售型CRM(Sales)、营销型CRM(Markting)和电商(DigitalCommerce)。2016年6月,Salesforce以28亿美元的价格收购Demandware后,补全了在CRM四块业务中的最后一块,构建起完整的CRM版图。

AI层面,2017年,Salesforce推出了最新AI产品——Einstein(爱因斯坦),CRM+AI模式再次引起市场的关注。Einstein将会被嵌入到商业业务的范围内,自动挖掘相关商业信息,预测客户行为,推荐下一步最优行动,最终帮助客户提升销售能力。AI技术的利用,再次帮助Salesforce对竞争对手形成了代差的竞争优势。

数据层面,2018年3月Salesforce以65亿美元收购了软件制造商Mulesoft,Mulesoft提供的集成平台使用API(应用程序接口)构建连接企业应用程度、数据和设备的应用网络,帮助Salesforce链接不同应用中的数据,为Einstein提供数据支撑。

“云+大数据”会是未来云计算巨头生态标配。通过Salesforce的发展历程我们可以看出,云计算巨头的发展道路一般会经历产品化、平台化、生态化的三个阶段。到了生态化阶段,能通过连接和赋能满足客户多维度需求,云和大数据的结合是商业闭环形成的发展方向,而BI商业智能作为数据分析反哺业务发展的关键环节,会成为生态中不可或缺的一部分。

云计算+BI+AI是未来趋势。数据分析的目标是帮助客户从数据当中获取洞察力,机器学习等人工智能技术为数据洞察提供了新的机遇,AI在商业智能领域的应用空间潜力大。根据Gartner《2018 BI与数据分析魔力象限》预测,到2020年,智能BI将包括自然语言搜索、智能数据预处理、自动化深入分析和以可视化等功能;自然语言处理和人工智能技术将成为90%的现代BI平台的标准性能;50%的分析问题将通过使用搜索、自然语言处理和语音的方式生成,或者将被自动生成。

“云+大数据”:国内云计算厂商发展的必然之路

中国在BI领域起步较晚,或存在后发优势。BI在中国发展时间尚短,但享受到云计算技术发展浪潮的红利。BI在欧美成熟市场已经有接近40年的发展历程,早期BI以IBM、Oracle等数字化巨头的布局为主。代表性收购案例包括2007年Oracle以33亿美元收购Hyperion,2007年SAP以68亿美元收购Business

Objects,2008年IBM以50亿美元收购Cognos等。这些BI厂商至今已逐步丧失竞争力。

我们认为传统IT巨头在BI领域的先发优势并不能转化为持续竞争力。在数字化早期,算力局限是数据分析所面对的主要挑战,早期BI发展方向是解决有限算力下的数据建模分析问题,因此在数据处理的时候会对数据做大量删减,以“小数据”的形式进行分析。时至今日,算力已不再是关键的瓶颈,“大数据”的多维度分析能够展示出更全面的价值。因此Tableau,Qlik等后起之秀得以借“大数据”分析的解决方案快速发展起来。我国BI厂商起步阶段便享受到云计算时代红利,算力不再是约束因素,存在后发优势。

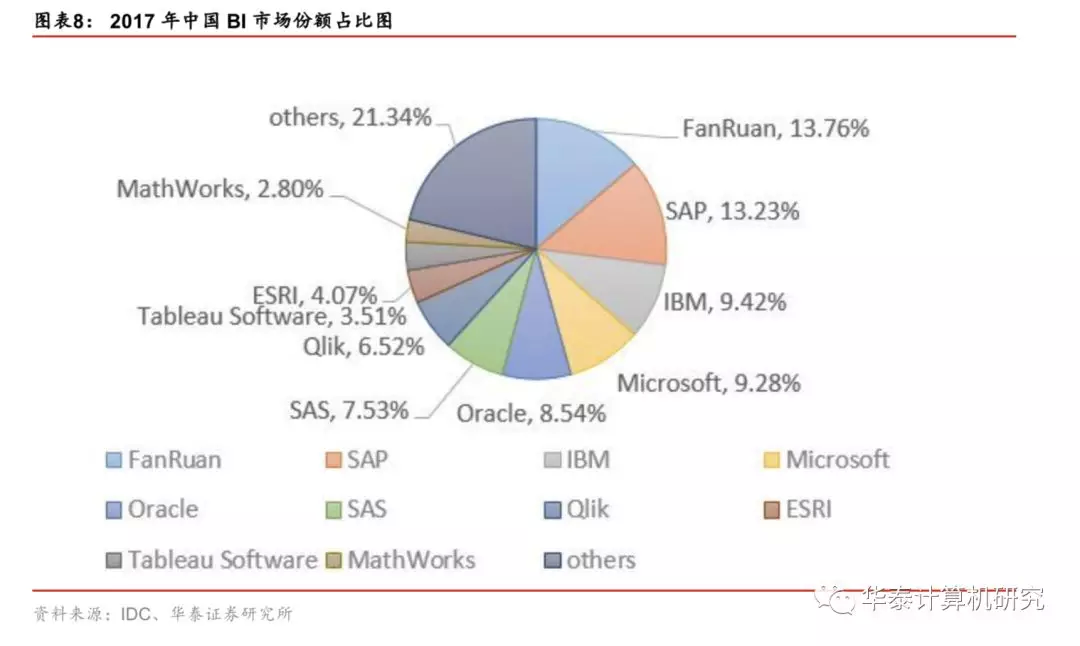

本土新一代BI孕育新机会。根据IDC《2017年中国BI市场跟踪报告》,传统信息化厂商SAP、IBM、Oracle的老一代BI仍占据较大市场份额。我们认为中国BI市场潜力仍大。一方面,存量市场更新需求大;另一方面,中国本土企业在汉化、商业模式理解、本土市场理解、业务流程理解方面,相对于国外厂商具有优势,具备培养出领军BI公司的土壤。最后,国内云计算的快速发展,也为新一代BI企业成长壮大提供了时代机遇。2017年国内BI市场份额第一位的就是本土公司帆软,占据市场份额的13.76%。除帆软外,国内BI公司还包括东方国信、拓尔思、亿信华辰(华宇软件旗下)等。

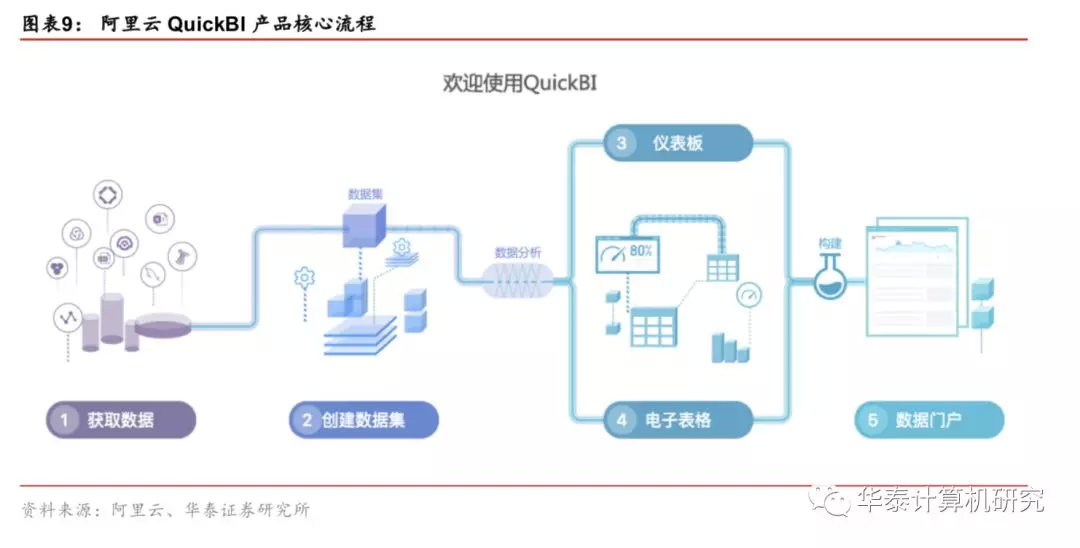

阿里(BABA.US)云等国内云计算巨头已着手“云+大数据”生态布局。2018年云栖大会上,阿里云发布大数据智能分析产品Quick BI,内设地图、柱图、雷达图等21种数据图表,具有类Excel的电子表格功能,仅延续了本地化操作的经验,也更加贴合中国式复杂报表的制作需求。

国内云服务厂商正处于从传统软件模式向云服务转型的过程中,未来势必会像国外云计算巨头一样经历全面云化、平台化、生态化的发展路径,“云+大数据”也将同样成为国内云服务厂商发展的必经之路,看好国内云服务厂商的发展前景。建议关注企业管理软件巨头用友网络、金蝶国际,酒店/零售管理软件巨头石基信息,建筑信息化龙头广联达,OA龙头泛微网络,金融IT龙头恒生电子等。

风险提示

宏观经济下行压力加剧,影响企业IT支出;

技术快速迭代影,响企业生命周期;

云转型公司传统业务不达预期,影响盈利稳定性。

(编辑:朱姝琳)

扫码下载智通APP

扫码下载智通APP