决战PD-1:中国泛肿瘤市场最大药

本文来自“国信证券经济研究所”,原报告标题《肿瘤创新药深度报告(1):PD-1的天王山之战:泛肿瘤市场最大药》,作者谢长雁、陈益凌、张智聪。

摘要

抗PD-1免疫治疗,将颠覆肿瘤治疗范式

抗PD-1治疗是广谱抗肿瘤药,免疫肿瘤学联合治疗将深刻改变肿瘤治疗范式和临床实践,一线联合治疗方案具有患者整体生存获益最大化的潜力。未来的研发方向包括头对头优效、协同增效或逆转耐药、晚期一线免化疗方案等;全球研发进度靠前的新靶点、新分子、新方案,具备全球临床开发和商业化价值。

PD-1临床开发,应占领中国特色适应症

中国癌症疾病谱不同于西方,前四大实体瘤(肺癌、胃癌、肝癌、食管癌)均可用抗PD-1治疗,我们预计中国抗PD-1治疗核心适用人群总计204万人。临床开发的重点是四大适应症晚期一线联合治疗方案,小适应症可以作为快速市场准入通道或适应症差异化策略。目前国内厂商首先获批的均为小适应症,后续适应症的注册申请已开始提交;注册临床试验结果也将陆续揭晓,预计将在启动后T+3年结果读出。在部分中国特色适应症中,国内厂商有望通过国际多中心临床试验实现中美多地的监管批准、市场准入与商业化销售。

PD-1商业化,定义中国肿瘤市场新高度

我们认为国内市场抗PD-1产品的合理定价范围应在10-15万元人民币/人年,预计国内有效市场空间超过400亿元,医保准入后乐观情形可达100亿美元。PD-1将成为中国肿瘤领域的最高标杆,多个国内重磅新药和超级重磅新药,均有望在上市6-7年后达到巅峰销售额。我们预计在2+4+X的竞争格局中,4家国内领先厂商将占据主要市场份额。如果顺利投产,2020年起产能和成本将不再成为主要瓶颈;市场竞争出现后爬坡曲线可能会出现分化,我们认为应该更加关注商业化销售的综合实力。

风险提示:注册临床试验失败,或临床开发进度慢于预期;创新药医保准入谈判降价幅度超预期,市场准入速度慢于预期,实际报销幅度低于预期;企业商业化生产和销售能力的扩张速度慢于预期。

投资建议:重点关注领先厂商和加速追赶的后续厂商

正文

核心观点:PD-1将成为泛肿瘤市场最大药

免疫肿瘤学介绍与展望:

PD-L1与PD-1结合后负调控T细胞免疫功能,是外周T细胞抑制性免疫检查点;阻断PD-1/PD-L1信号通路,可以恢复T细胞免疫功能,识别和杀伤肿瘤细胞。免疫肿瘤学(又称肿瘤免疫治疗)是一种全新的抗肿瘤治疗范式。

抗PD-1治疗并不是万能神药,在不同肿瘤中的单药疗效存在差异,且缺乏有效的生物标志物;除了抗肿瘤疗效之外,还存在肿瘤疾病超进展和免疫相关不良事件的可能性。

抗PD-1治疗是广谱抗肿瘤药,可用于多种恶性实体瘤和部分血液瘤,而且可以与化疗、放疗、靶向、抗血管等联合,成为肿瘤治疗领域的基石;我们认为免疫肿瘤学联合治疗将深刻改变肿瘤治疗范式和临床实践,一线联合治疗方案具有患者整体生存获益最大化的潜力。

肿瘤免疫学未来的研发方向,包括头对头优效、协同增效或逆转耐药、晚期一线免化疗方案等;全球研发进度靠前的新靶点、新分子、新方案,具备全球临床开发和商业化价值。

二、临床开发策略分析:

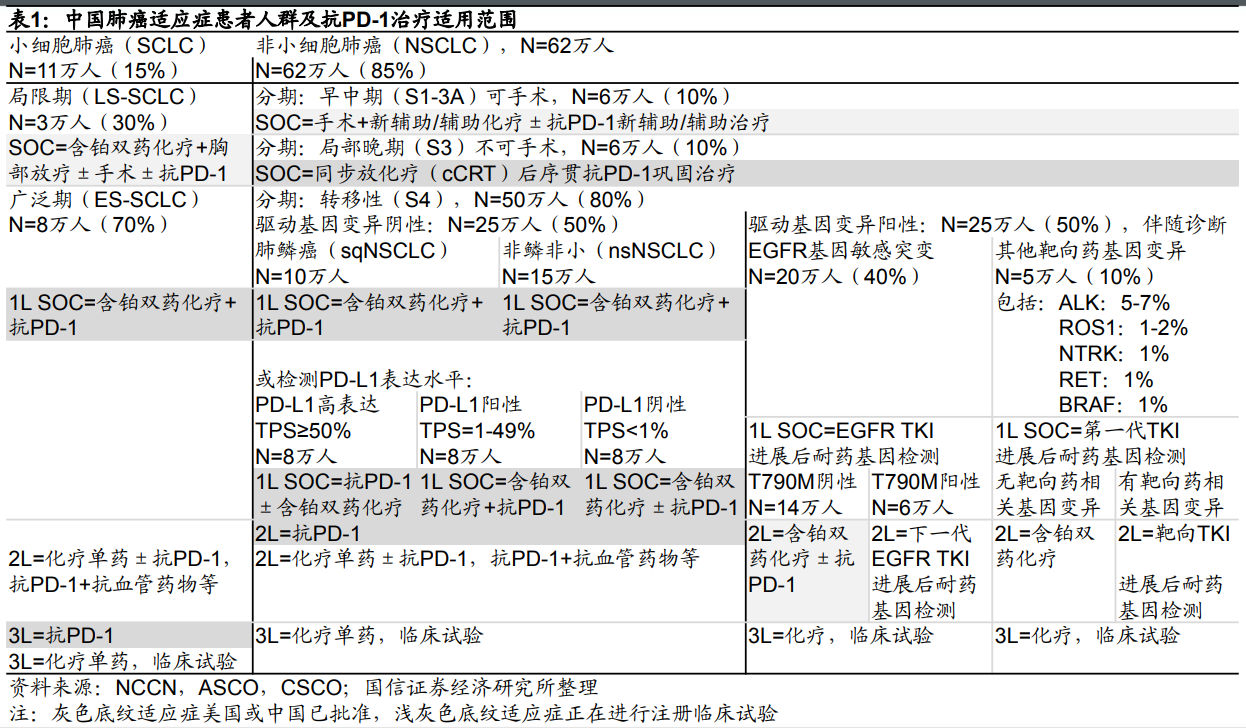

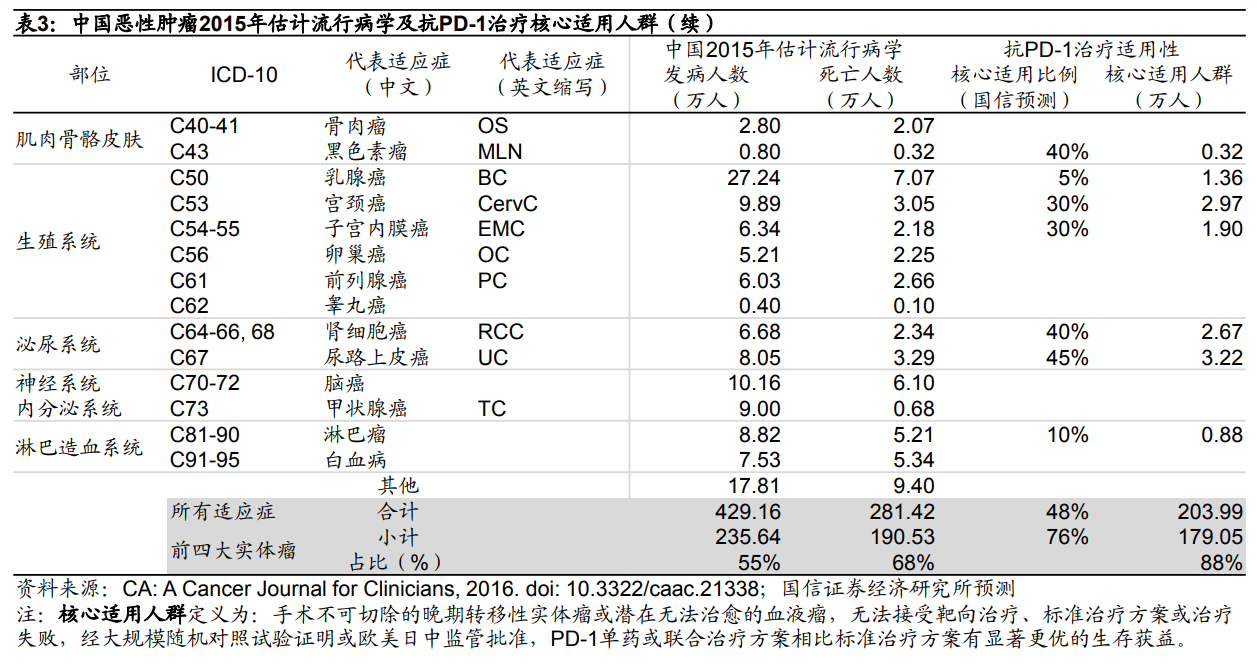

中国癌症疾病谱显著不同于西方,抗PD-1治疗在中国适应症更广;我们预计中国抗PD-1治疗核心适用人群总计204万人,其中前四大实体瘤均可用抗PD-1治疗;未来抗PD-1治疗范围还有望进一步扩容。

国内临床开发策略:我们认为重点是四大关键适应症(肺癌、胃癌、肝癌、食管癌)晚期一线联合治疗方案,小适应症可以作为快速市场准入或适应症差异化策略。

国内注册审批进度:目前已有2家国外厂商及3家国内厂商的5个产品、6个适应症获得NMPA监管批准;其中2家国外厂商均已获批大适应症(非小细胞肺癌),3家国内厂商均为小适应症(黑色素瘤、霍奇金淋巴瘤)。国内厂商后续适应症的注册临床试验结果将陆续揭晓,我们预计将在启动后T+3年结果读出、并将用于支持注册申请。

全球临床开发策略:在中国特色适应症(食管癌、胃癌、肝癌、鼻咽癌)中,国内厂商可以通过一项以中国患者为主的国际多中心临床试验,有望实现中美多地的监管批准、市场准入与商业化销售。

三、商业化价值分析:

产品定价:我们认为国内市场抗PD-1产品的合理定价范围应在10-15万元人民币/人年;进口产品赠药后年治疗费用仍然偏贵,已上市国产产品年治疗费用仅10-20万元/人年,显著低于进口产品。密切关注2019年医保谈判准入结果及各家厂商的价格调整策略;我们认为医保准入的宏观影响总是有利于创新药,巅峰销售额和折现价值都有望进一步提升。

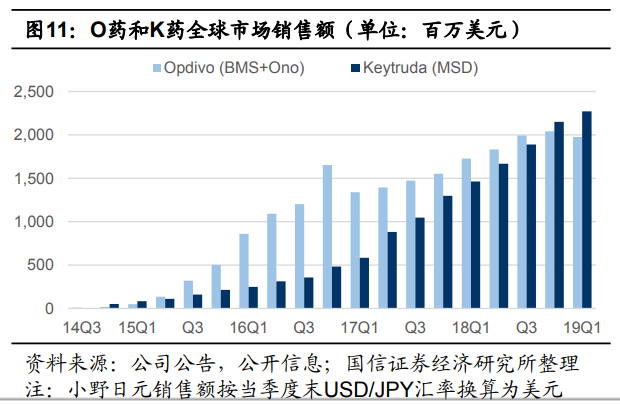

全球市场:2018年PD-1/PD-L1同靶点产品销售额合计突破150亿美元;预计2019年合计有望突破200亿美元,全球巅峰销售额合计将超过300亿美元,是迄今为止全球肿瘤领域的最大靶点通路和最高标杆。

国内市场:我们预计国内有效市场空间超过400亿元,医保准入后乐观情形可达100亿美元;PD-1将成为中国肿瘤领域的最高标杆,诞生多个国内重磅新药(10亿元人民币以上)和超级重磅新药(50亿元人民币以上),最大单一品种巅峰销售额很有可能突破100亿元。

爬坡曲线:2015年以来,药政和医保体系改革接轨,患者和医生对创新药的认知和接受程度提高,中国已开始在全球创新药市场中占据相当份额,并将成为未来中国医药市场进一步扩容的主要驱动力。中国创新药产品爬坡曲线大大加快,我们预计国产PD-1产品有望在上市6-7年后达到巅峰销售额。

竞争格局:我们指出中国市场的竞争格局是2+4+X;高度激烈的临床开发竞争,反而会导致商业化竞争程度相对有限。领先厂商在临床开发中的时间进度领先优势,将逐步转化为商业化销售中的市场份额领先优势;后续在研厂商仍有机会。

商业化生产:4家国内领先厂商,2019年产能相对处于紧平衡状态;如果在建产能都能按计划顺利投产,2020年起产能和成本将不再成为主要瓶颈。

商业化销售:2019年商业化销售压力不大,自然销售即可实现预期;2020年起需要更加关注销售策略及其预期;市场竞争出现后销售策略和销售能力的差异开始逐步体现,我们认为应该更加关注商业化销售的综合实力。

中国抗PD-1治疗市场投资策略

重点关注领先厂商:领先厂商在临床开发中的时间进度领先优势,将逐步转化为商业化销售中的市场份额领先优势;我们预计在2+4+X的竞争格局中,4家国内领先厂商将占据主要市场份额。

投资策略:动态调整巅峰销售额预期和产品估值

对于4家国内领先厂商,可以按照或参考已上市产品模型(P=1、D=1)给予合理的管线估值:上市产品估值(Vm)=巅峰销售额(PS)×估值倍数(M)

我们认为,对于率先上市的国内抗PD-1创新药,在上市6-7年后达到巅峰销售额、经营性现金流利润率大于50%的折现假设下,可以给予5x巅峰销售额的估值倍数(M=5);

需要注意的是,应该站在全球研发图景中,综合注册临床试验结果读出、商业化生产和销售综合能力等各方面事件信息,动态调整各家厂商的巅峰销售额预期和产品估值;

积极关注加速追赶的后续在研厂商:中国实体瘤种类多、患者多、治疗方案多、抗PD-1治疗市场大,我们认为后续在研厂商仍然存在合适的临床开发策略和商业化机遇,但具体适应症的临床开发时间窗是有限的。

投资策略:产品研发进展决定价值显化过程

由于资本市场对后续在研厂商的关注度较低、缺乏预期或者预期很低,抗PD-1产品的联合用药方案、适应症布局、临床进展、注册申请,都有可能成为股价表现的催化剂;

对于已经启动多个大适应症注册临床试验的厂商而言,可以合理预期巅峰销售额和管线估值:

在研产品估值(Vd)=巅峰销售额(PS)×估值倍数(M)×成功概率(P)×折现因子(D)

需要注意的是,应该根据me-too新药风险守恒规律及商业化价值规律,适当调整参数M、P、D;

如果在研产品最终顺利获批上市,在研产品的价值显化过程将成为股价的持续驱动因素,而研发注册进展速度(决定折现时间长短)、适应症布局(决定巅峰销售额高低)是过程中的核心变量。

抗PD-1免疫治疗:颠覆肿瘤治疗范式

PD-1/PD-L1信号通路是肿瘤免疫抑制的主要机理

T淋巴细胞是适应性免疫系统的重要组成部分,具有免疫识别、免疫应答、免疫调控、免疫记忆等多种功能。T细胞表达许多重要的膜蛋白免疫分子,其中PD-1(程序性死亡受体1,CD279)蛋白,属于免疫球蛋白超家族中CD28家族,其内源配体(PD-L1、PD-L2)属于B7家族。PD-L1与PD-1结合后负调控T细胞免疫功能,因而被称为免疫检查点(immune checkpoint),也是最重要的外周T细胞抑制性免疫检查点。

正常人体组织中低表达PD-L1,以维持免疫耐受、避免自身免疫反应。恶性肿瘤细胞具有较多的全基因组突变和新抗原,T细胞浸润到肿瘤组织中能够识别;但肿瘤细胞通过高表达PD-L1(或释放PD-L1可溶性变体、外泌体)抑制T细胞免疫功能,形成免疫抑制型肿瘤免疫微环境(tumor immune microenvironment,TIME)。通过抗PD-1或PD-L1抗体阻断PD-1/PD-L1信号通路,可以恢复T细胞免疫功能,识别和杀伤肿瘤细胞。这种机理称为免疫肿瘤学(immuno-oncology,I/O,又称肿瘤免疫治疗),是一种全新的抗肿瘤治疗范式。

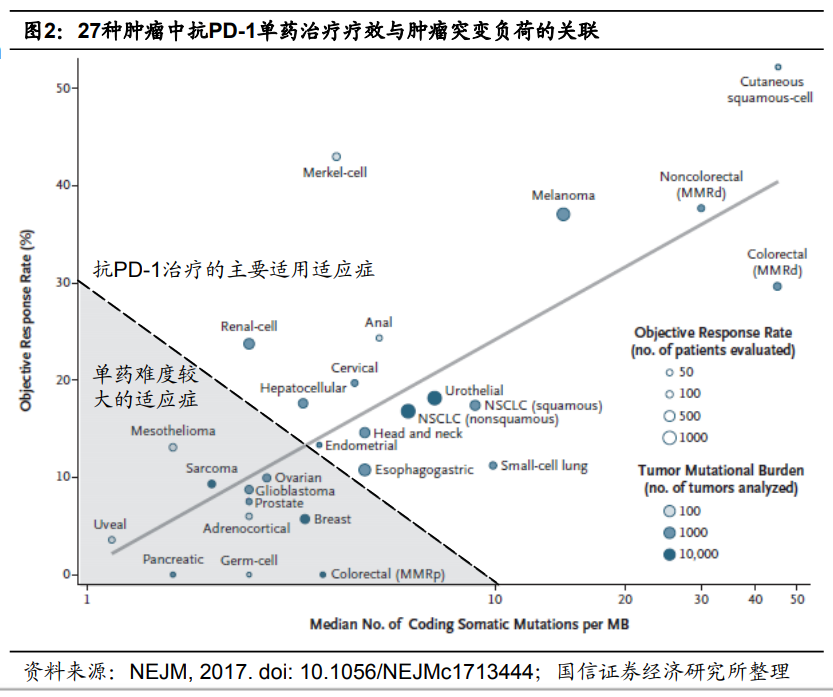

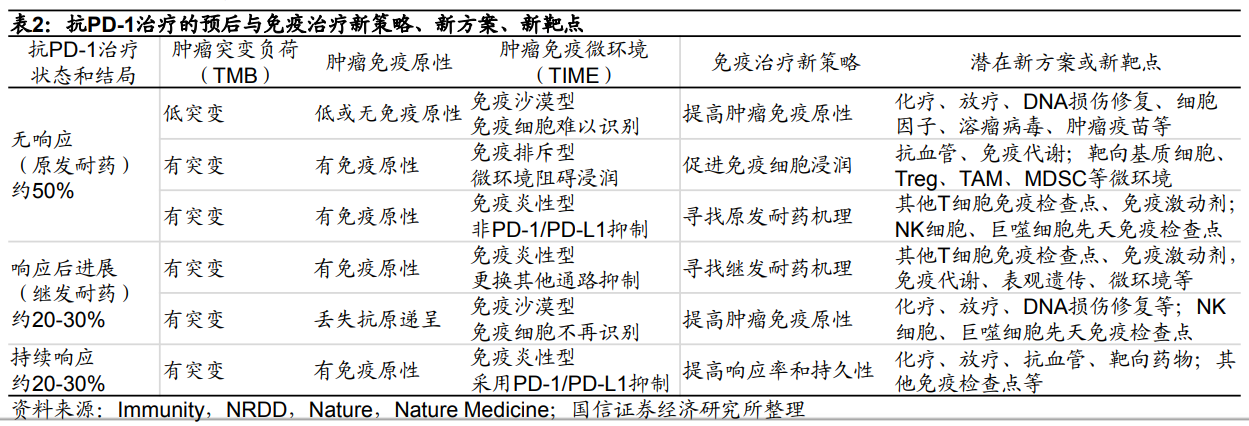

肿瘤免疫微环境不同,抗PD-1治疗疗效存在差异

汇总分析显示,抗PD-1治疗在不同肿瘤中的疗效存在差异:

肿瘤突变负荷(tumor mutationburden,TMB)较高的实体瘤(如黑色素瘤、错配修复缺陷结直肠癌)中,单药客观响应率(ORR)在30-50%之间

多数实体瘤中,单药ORR在10-30%之间,具备单药或联合治疗的开发潜力

部分实体瘤中TMB较低,单药ORR<10%,开发难度较大

但前瞻性临床试验结果显示,TMB并不能成为较好的疗效和预后的预测指标。抗PD-1单药治疗非小细胞肺癌,PD-L1是疗效和预后的预测指标,但在联合化疗治疗中相关性减弱(因疗效和预后整体提升)。

我们认为,抗PD-1单药治疗的疗效与TMB、TIME相关;在当前缺乏有效的生物标志物的情形下,一线联合治疗方案具有患者整体生存获益最大化的潜力。

肺癌治疗范式:未来将以抗PD-1免疫治疗为基石

NSCLC预后改善,长期生存率出现突破性跨越

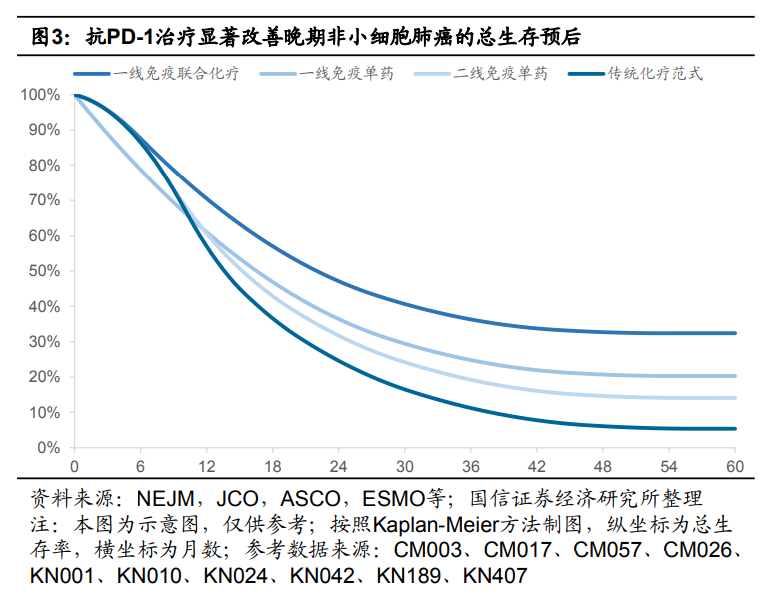

综合已公布数据结果的临床试验分析,抗PD-1治疗晚期非小细胞肺癌,无论是二线单药(CM003、KN001、CM017、CM057、KN010)、一线单药(KN001、CM026、KN024、KN042)、一线联合化疗(KN189、KN407),都能显著降低进展或死亡风险,改善预后;而且一线获益大于二线,联合获益大于单药,前线进展后远期仍有获益。

更重要的是,抗PD-1治疗的疗效具有持久性,长期生存率出现突破性跨越:

传统化疗范式:预期5年生存率仅约5%

二线免疫单药:预期5年生存率达到15%,其中鳞癌患者获益高于非鳞癌

一线免疫单药:预期5年生存率超过20%,其中PD-L1高表达患者获益更多

一线联合治疗:预期5年生存率可达30%,其中非鳞癌患者获益高于鳞癌

抗PD-1治疗3-4年后生存曲线逐步走平,死亡风险越来越低

预期5年生存率从5%提高到15-30%,这在传统化疗范式甚至靶向治疗中,都是难以想象的!对驱动基因变异阴性的晚期非小细胞肺癌患者而言,长期生存将不再是小概率事件,这好比是雪中送炭。

我们认为疗效与渗透率正相关;在非小细胞肺癌晚期一线适应症中,抗PD-1治疗的预期渗透率有可能高于化疗和靶向药。

抗PD-1免疫治疗将显著提升多种实体瘤的5年生存率

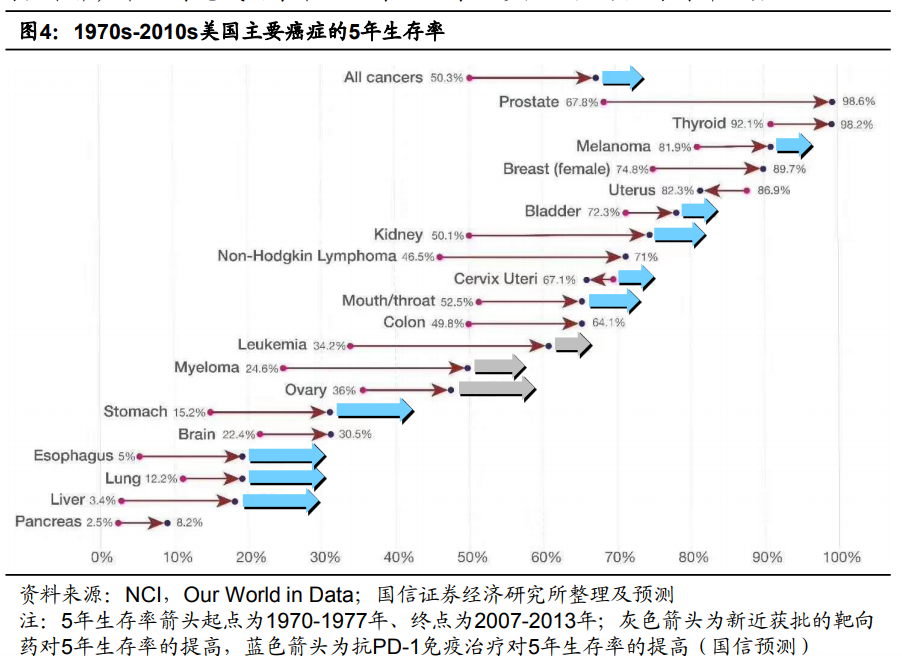

从1970s到2010s,美国癌症患者5年生存率显著提升;主要得益于肿瘤早筛早诊(如LDCT、MRI、PET-CT、钼靶、结肠镜、PSA检测等)的技术推广和治疗范式(手术、放疗、化疗、移植、靶向)的创新驱动。

部分血液瘤(如儿童急性白血病、部分淋巴瘤等)存在潜在治愈性疗法;部分实体瘤(前列腺癌、乳腺癌、甲状腺癌、结直肠癌等)通过早期诊断、手术切除,也已实现了长期无疾病或无复发生存,预后得到显著改善。

但部分实体瘤(如胰腺癌、肝胆癌、肺癌、食管癌、脑癌、胃癌等)患者人数众多、预后仍然较差;初诊时多为不可手术的晚期转移性疾病,仍然接受以化疗为基石的治疗范式,缺乏靶向药或新型治疗范式,中位总生存期仅1-1.5年。

以抗PD-1治疗为基石的免疫治疗正在颠覆传统化疗范式,其中部分晚期实体瘤患者的预后将会取得突破性进展,预测5年生存率有望提高10%。

免疫肿瘤学的未来:提高响应、逆转耐药

抗PD-1一线联合治疗成为标准治疗方案后,仍有两类人群未被满足:

无响应人群:约50%,目标进一步降低;提高一线响应率、减少原发耐药,寻找更广谱或更精准的治疗方案,让大多数患者至少能获得一次疾病缓解的机会

耐药难治人群:约20-30%,目标进一步降低;提高持续响应率、减少继发耐药,寻找后线疗法、逆转耐药

持续响应人群: 约20-30%,目标提高到50%以上;提高依从性和响应持久性,让更多患者能长期持续响应

免疫肿瘤学的未来:以抗PD-1治疗为基石(backbone),探索联合治疗方案

一线联合治疗:协同增效,如PD-1+化疗(提高响应、避免超进展),PD-1+抗血管(微环境正常化)

后线挽救治疗:逆转耐药,如PD-1+地西他滨(r/r cHL逆转耐药),CD20+CD47(B-NHL逆转耐药)

全球研发进度靠前的新靶点、新分子、新方案,具备全球临床开发和商业化价值

PD-L1/TGF-β双功能抗体具备me-better潜力

免疫肿瘤学新靶点的主要研发方向:

以抗PD-1单抗为基准,单药头对头证明优效(me-better)

联合抗PD-1治疗方案,具有一线协同增效或后线逆战耐药的作用

单药或联合治疗安全性好,晚期一线可实现免化疗(chemo-free)方案

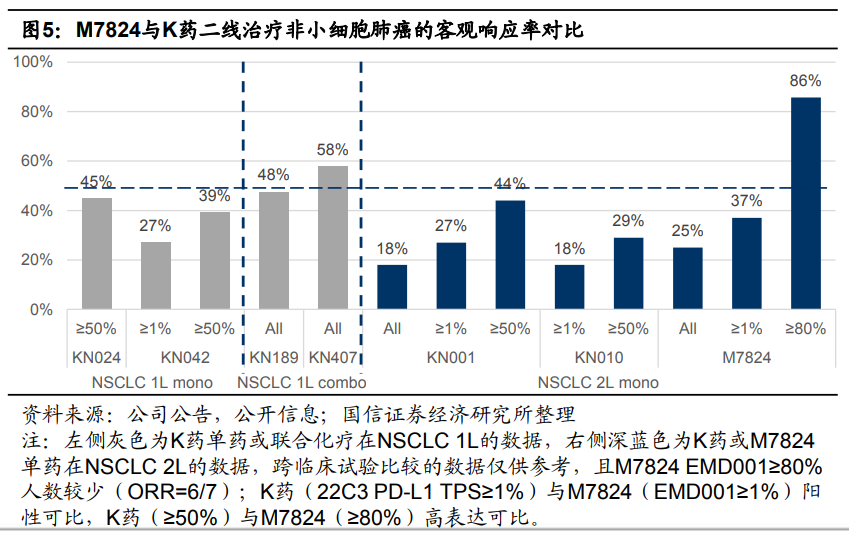

德国默克雪兰诺:PD-L1/TGF-β双功能抗体bintrafusp alfa(M7824)

2018-06在ASCO 2018宣布ph1试验中NSCLC 2L队列数据,PD-L1阳性人群ORR=37%(10/27),PD-L1高表达人群ORR=86%(6/7)(已更新截止2018-07-23)

2019-02:GSK宣布与德国默克达成全球战略联盟,全球范围共同临床开发及商业化推广M7824,首付款€300M、里程碑金合计€3.7B

目前已启动三个ph2试验,包括NSCLC 1L头对头K药、NSCLC S3头对头I药、BTC 2L单药单臂

我们认为PD-L1/TGF-β双功能抗体具有me-better潜力,需要在头对头关键临床试验中证明

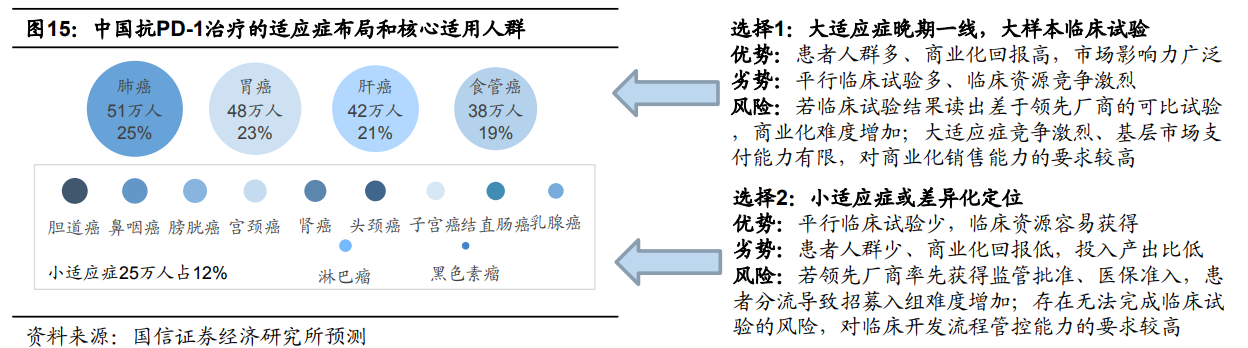

临床开发:占领中国特色适应症

中国癌症疾病谱:抗PD-1治疗适应症更广、基数庞大

中国癌症患者人群基数庞大:每年发病429万人、死亡281万人,但癌症疾病谱不同于西方;前四大实体瘤(肺癌、胃癌、肝癌、食管癌)初诊时多为晚期,目前标准治疗方案(SOC)手段有限、预后差,导致发病率、死亡率双高,疾病负担重。

抗PD-1治疗在中国适应症更广:抗PD-1治疗核心适用人群总计204万人(占总发病的48%,见下表);我们预计其中前四大实体瘤均可用抗PD-1治疗,核心适用人群小计172万人(占总发病的42%、PD-1核心适用人群的88%),且在标准治疗方案基础上联合抗PD-1治疗,可以进一步提高响应、显著改善预后。

未来抗PD-1治疗范围有望扩容:根据目前已有的临床数据分析,我们预计抗PD-1治疗的适用人群有望进一步扩容,包括部分驱动基因变异阳性患者、早中期可手术患者(下表预测中不含)。

疾病谱差异导致中美两国临床开发策略显著不同

中国:四大多小

占领四大实体瘤:肺癌、胃癌、肝癌、食管癌四大关键适应症,晚期一线/二线、单药/联合都应布局,重点是晚期一线联合治疗方案(SOC+PD-1)

布局小适应症:胆道癌、鼻咽癌、膀胱癌、宫颈癌、肾癌、头颈癌、子宫癌、结直肠癌、三阴性乳腺癌等,可作为适应症差异化策略

探索差异化定位:局部晚期同步巩固及早中期术后辅助、术前新辅助治疗,可作为定位差异化策略

美国:一大多小

占领肺癌:肺癌是欧美最大适应症,包括NSCLC鳞癌/非鳞癌、PD-L1高中低表达,一线联合/单药、二线单药、TKI后线联合,全部都应布局;SCLC一线联合及维持治疗

布局小适应症:黑色素瘤、肾癌、膀胱癌、头颈癌、结直肠癌、胃癌、肝癌、三阴性乳腺癌等

探索差异化定位:因欧美诊断分期相对较早,局部晚期同步巩固治疗及早中期术后辅助、术前新辅助治疗的患者人数较多,是较好的定位差异化策略

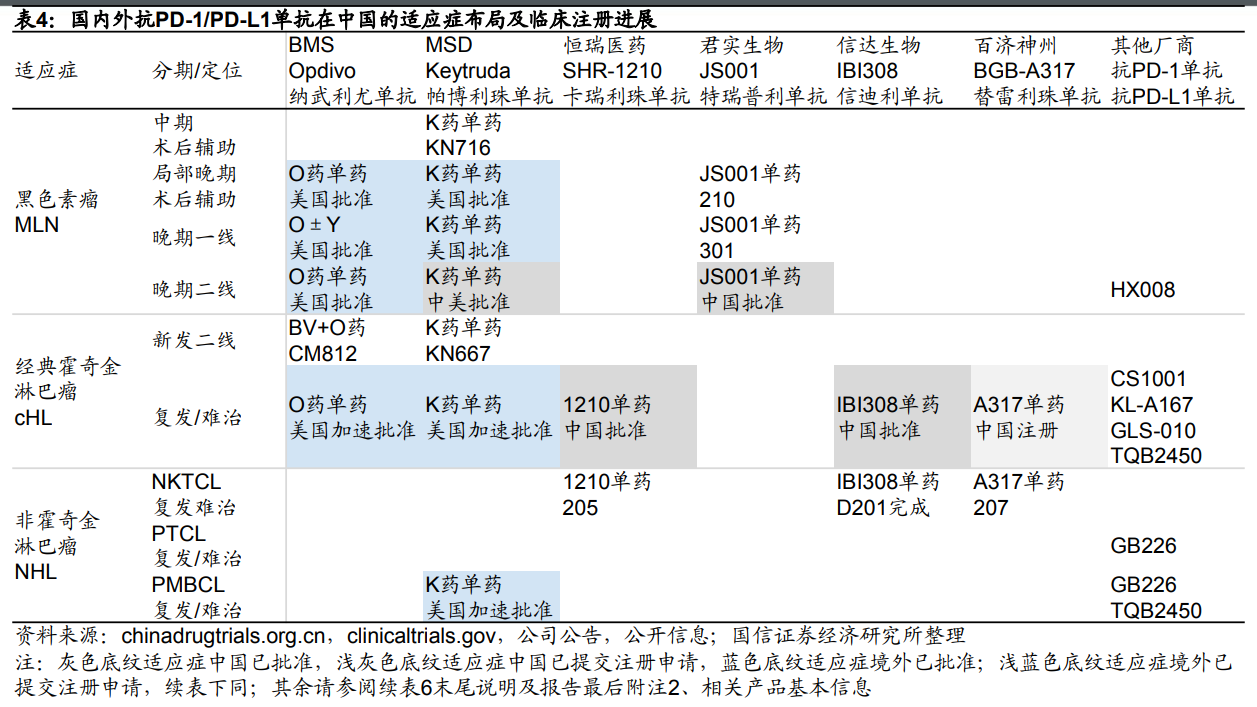

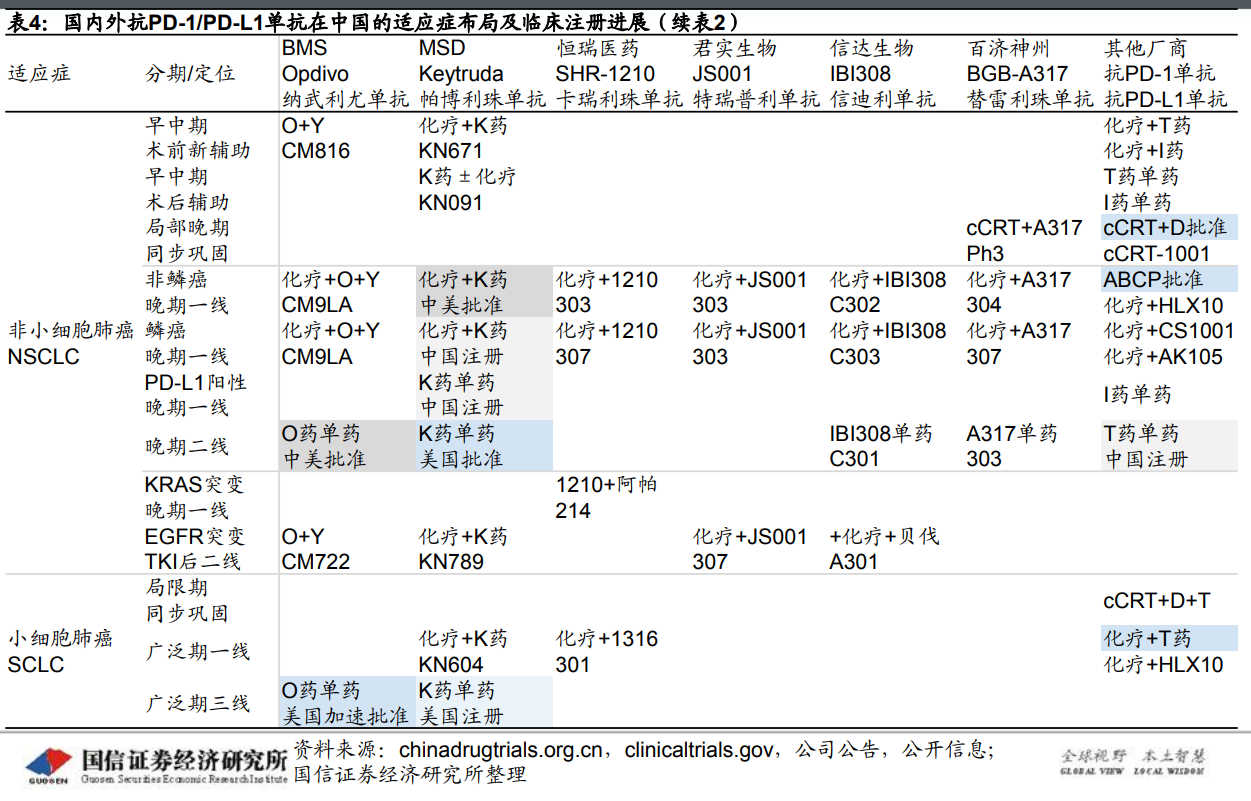

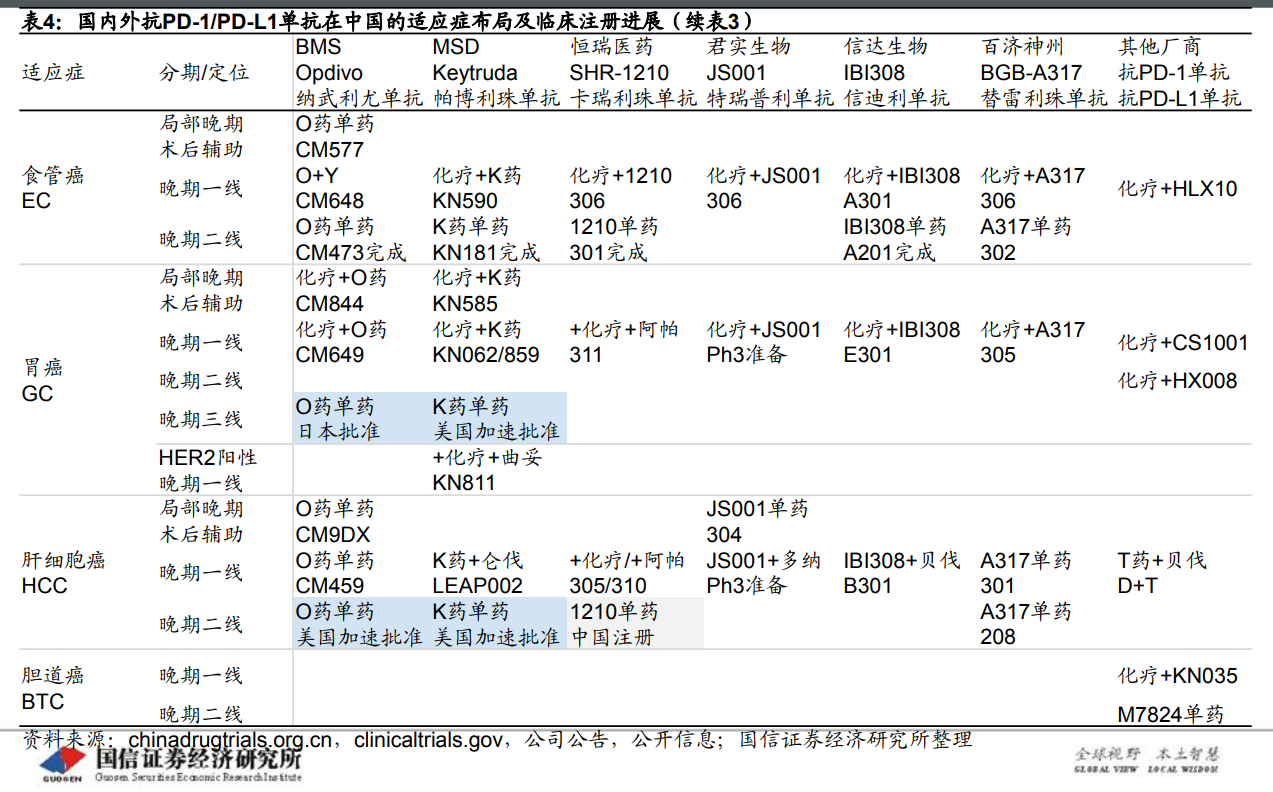

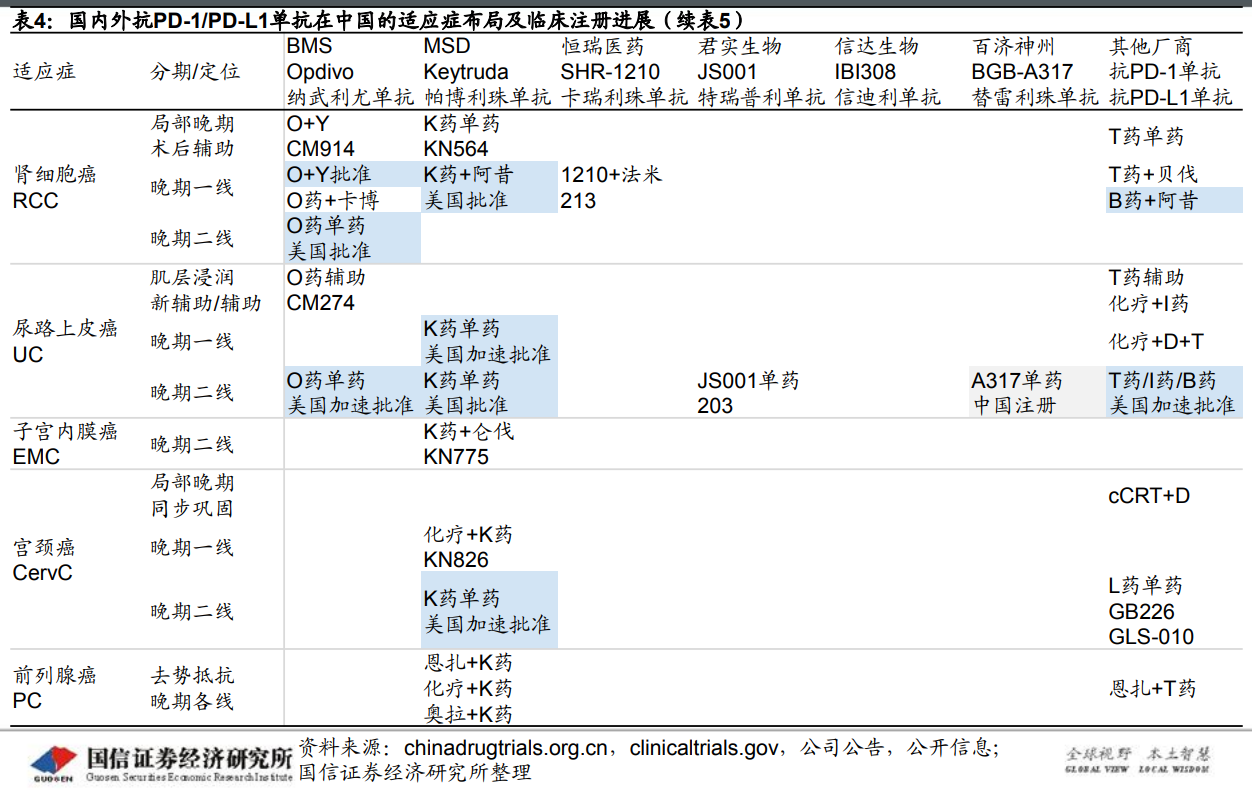

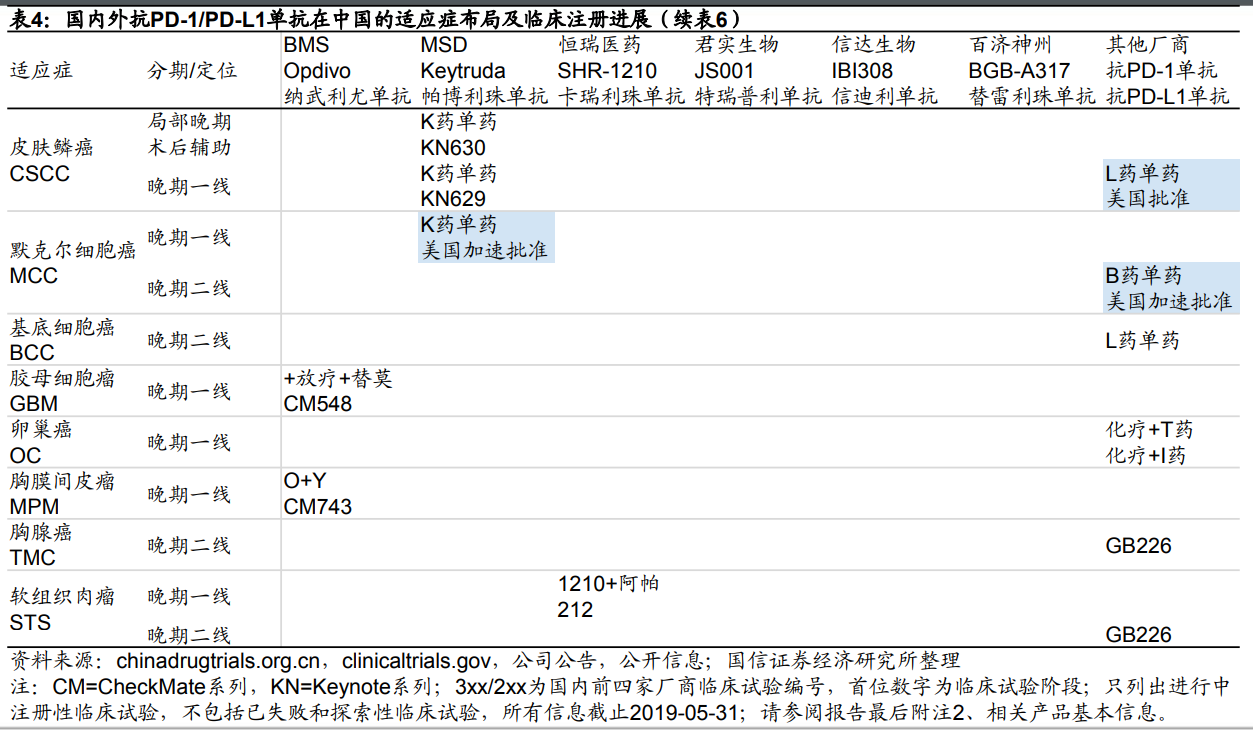

国内临床全景图(1):小适应症单药作为快速上市通道

国内临床全景图(2):肺癌乃兵家必争之地

国内临床全景图(3):三大消化道肿瘤全线布局

国内临床全景图(4):预后较差的适应症雪中送炭

国内临床全景图(5):预后较好的适应症锦上添花

国内临床全景图(6):罕见适应症布局较少

商业化:定义中国肿瘤市场新高度

PD-1已成为全球肿瘤领域的最高标杆

PD-1/PD-L1已成为全球肿瘤领域最大的靶点通路:

距全球上市仅4个完整年度,2018年O药、K药销售 额均突破70亿美元,同靶点产品销售额合计已突破 150亿美元;预计2019年K药有望达到100亿美元,同靶点合计有望突破200亿美元;

全球所有靶点通路第二(仅次于TNF-α)、肿瘤领 域第一,是迄今为止全球肿瘤领域的最高标杆;

随着适应症拓展、中国等区域市场开拓,预计全球巅峰销售额合计将超过300亿美元,有望接近或达 到TNF-α的全球巅峰水平(2018年370亿美元)。

中国成为规范市场,专利创新药市场蓬勃发展

专利创新药市场存在的三大前提条件(规范市场的土壤):

专利保护:完善保护各种层次范畴的创新及其应用,合理权衡创新vs仿制、妥善解决专利权纠纷

药政监管:科学成熟高效的药政注册审批监管体系,涵盖创新药全生命周期

医保支付:广泛覆盖各种人群疾病、各类医药服务供给方,并提供快速的市场准入否则专利创新药在一个区域内不被承认、不可及、不可负担。

2015年以来,中国推出各项改革措施,迅速从半规范市场走向规范市场(regulated market):

专利保护:加入PCT、WHO、TRIPS,未来将进一步完善专利补偿、专利诉讼、数据保护等制度

药政监管:加入ICH,接受全球临床和境外数据,实施临床默示许可、优先审评,试点罕见病临床豁免

医保支付:医保药品目录调整和准入谈判速度加快、接受范围显著扩大,各省市加快落地报销中国已开始在全球创新药市场中占据相当份额,并成为仅次于美国的全球第二大单一市场;中国创新药市场将成为未来中国医药市场进一步扩容的主要驱动力,也成为全球创新药企业竞争的重要战场。

第一批创新药(2000年后)vs第二批创新药(2015年后)进入中国后表现大不相同。参考案例:

曲妥珠单抗(赫赛汀):2000年中国批准第一个晚期适应症,进入医保前的2016年中国销售额20亿元(全球67.82亿瑞郎、占比4.4%);2017年谈判进入医保后迅速放量,2018年中国销售额约40亿元(全球69.82亿瑞郎、占比8.6%);预计2019年有望达到60亿元(全球占比15%)。

奥希替尼(泰瑞沙):2016年中国批准二线适应症,2017年谈判进入医保,2018年中国销售额约20亿元(全球18.6亿美元、占比16%);预计2019年内中国将批准一线适应症,2020年有望达到40亿元(全球占比约25%)。

上述案例的对比从侧面反映了中国专利创新药市场的蓬勃发展:

直接原因是改革红利:药政和医保体系改革接轨,带动创新药在中国市场的渗透吸收加快;

根本原因是需求红利:人民日益增长的医疗需求不断提升,患者和医生对创新药的认知和接受程度提高。

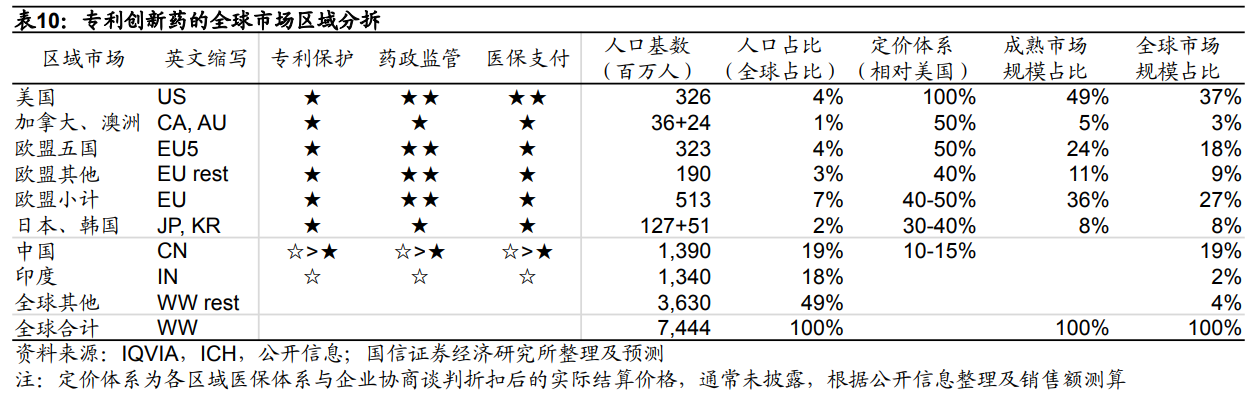

专利创新药全球定价体系:药物经济学决定中美比价

由于准入门槛和竞争程度不同,不同大类的药品定价因素各不相同:

专利药:根据需求和疗效定价;同一产品不同区域、同一区域不同产品的定价可以差异化

仿制药:根据供给和竞争定价;同一区域内存在价格体系,不同区域的竞争程度强弱决定了价格体系高低

专利药两大经验规律(rules of thumb):

定价体系:美国定价X万美元,中国定价X万人民币(中美比价15%)

市场规模:全球市场X亿美元,中国市场X亿人民币(中国占比15%)

在相同的药物经济学假设下,每人年治疗费用与人均收入成正相关;而这是由中美两国的人口基数、GDP总量和医疗支出占比决定的,具有相对合理性。若不考虑流行病学等其他因素差异,中美比价的合理参考值为15%

(浮动范围约10-20%)。

抗PD-1/PD-L1产品美国市场定价较为合理

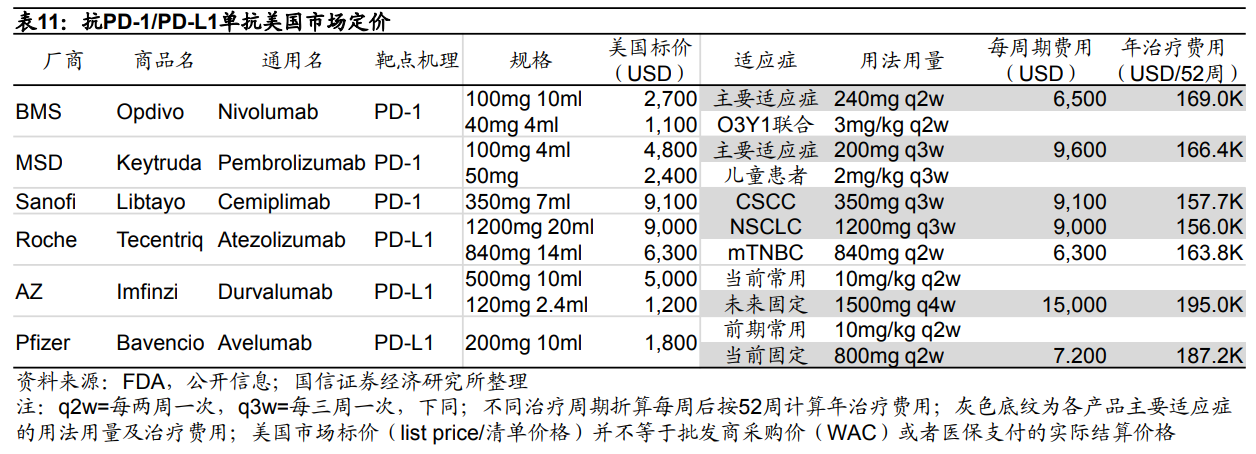

美国市场定价:

目前欧美日已上市3个抗PD-1单抗、3个抗PD-L1单抗,其产品规格、适应症、用法用量均有差异

按说明书中主要适应症的固定剂量计算,美国市场6个产品的年治疗费用均在15-20万美元/人年

美国市场肿瘤领域常见产品的定价大多都在这一范围内,也符合药物经济学的成本效益分析

上市初期没有通胀调整(inflation)之前,折让(rebate)比例很低,实际定价接近于标价(list price)

欧盟五国、日本等其他规范市场定价:

单一国家医保体系覆盖几乎所有人口,各国医保部门在准入时具有较大的谈判议价权

标价与美国市场相近,但厂商均给予一定比例的折让(暗扣不公开),实际定价低于美国

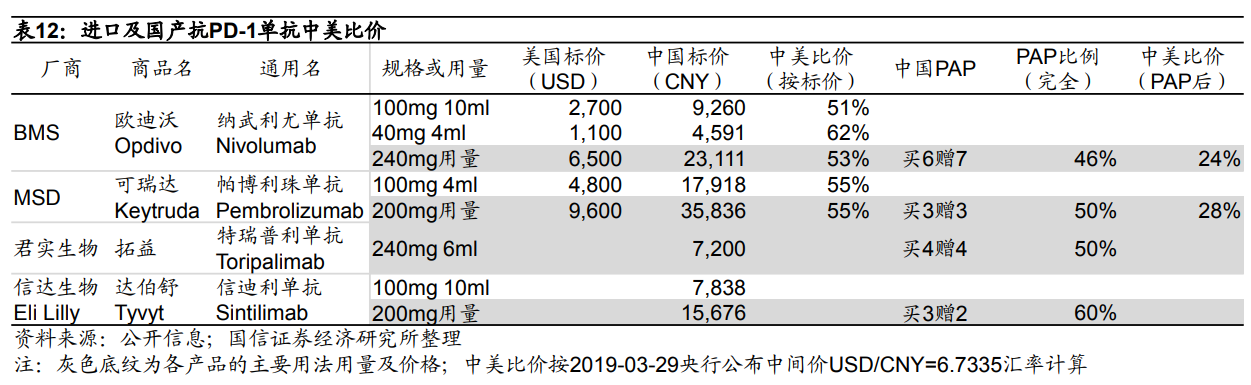

进口产品赠药后中国市场定价仍然偏贵

中国市场合理定价的考虑因素:

经验规律:美国市场的年治疗费用15-20万美元/人年,对应中国市场的年治疗费用约15-20万元/人年

中国特殊国情:人口及区域经济发展不均衡,患者支付能力及意愿、医保覆盖及待遇均有较大差异;而且在四大适应症中,食管癌、胃癌、肝癌患者人群的收入和支付能力相对低于全国整体水平

中国合理定价:我们认为年治疗费用应该适当下浮,合理定价范围应在10-15万元人民币/人年进口抗PD-1单抗中国市场定价的实际情况:

名义定价:中国市场标价相当于美国的50-55%,按固定剂量计算年治疗费用约为60万元/人年

赠药力度:O药买6赠7(共26周)、最多4个循环(2年);K药买3赠3(共18周)、最多24个月

实际定价:假设恰好完全享受赠药,进口产品年治疗费用约为30万元/人年,相比合理定价范围仍然偏贵

医保准入意义:自费负担显著减轻,促进爬坡放量

医保准入的宏观影响总是有利于创新药:

历史经验表明,创新药医保准入后的放量影响必然远大于降价,巅峰销售额有望明显提升

自费负担显著减轻、患者基数大幅扩容,理论市场空间均有效可及,市场渗透率迅速提升

国家医保谈判准入后各省市直接挂网采购、各医院进院列名,有利于医院终端的市场准入

医保准入将加速创新药爬坡曲线(从8-10年缩短到6-7年),折现价值有望进一步提升

抗PD-1产品中国医保准入分析与预判:

进口产品:在PAP后价格基础上进一步降价,以拉近与国产产品的实际价格差距

国产产品:在当前名义价格基础上适当降价,以期在上市初期获得更快的市场渗透、更多的市场份额

首次准入及后续每一轮医保准入时,预期降价幅度取决于医保报销适应症标签的相对大小:如果新增大适应症则预期降幅较大,如果新增小适应症则可以选择不降价或小幅降价;但医保准入谈判最终能否成功,取决于厂商给出的降价幅度vs国家医保局的支付能力及支付意愿

小适应症的医保准入也会促进市场准入(挂网采购、进院列名);后续大适应症医保准入后,新科室、新适应症的市场拓展和渗透吸收会比首次准入时更快

抗PD-1单抗中国医保准入的时间表及影响:

2019年:根据目录调整工作方案,只有2个进口产品、2个国产产品在2018年底前批准;目前O药、K药均获批大适应症,君实、信达均获批小适应症;如果准入谈判全部成功,相对有利于进口产品

2020年起:会有更多国产产品、更多适应症(包括大适应症和差异化适应症)陆续批准;如果准入谈判全部成功,相对有利于国产产品

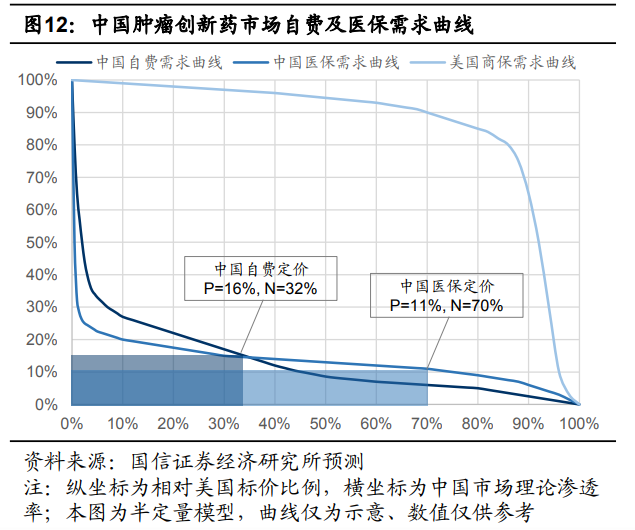

中国市场需求曲线决定了肿瘤创新药的合理定价水平

中国肿瘤创新药的市场需求曲线:

自费需求曲线:价格敏感度较高,有明显的城乡区域性差异,但随居民收入将同步提升

医保需求曲线:价格敏感度较低,拉平城乡区域性差异,保障了中低收入人群的整体支付能力

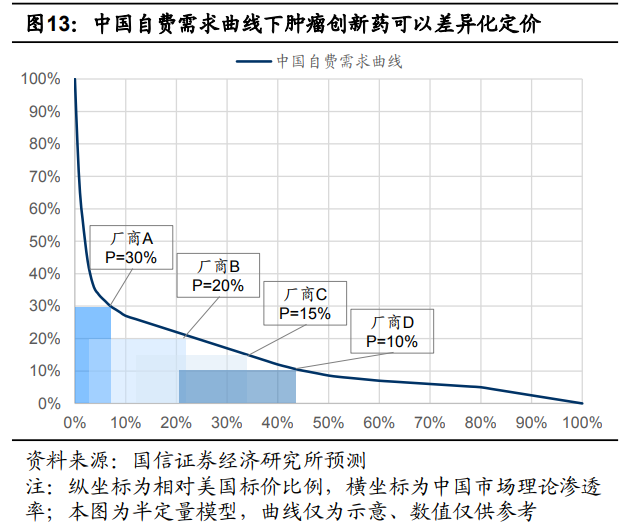

创新药在竞争性市场中的定价:

面对自费需求:不同产品可以有差异化定价,寻找各自的差异化患者人群、适应症、区域市场

面对医保需求:不同产品的价差会明显收窄,医保会从药物经济学角度制定相似产品的支付标准

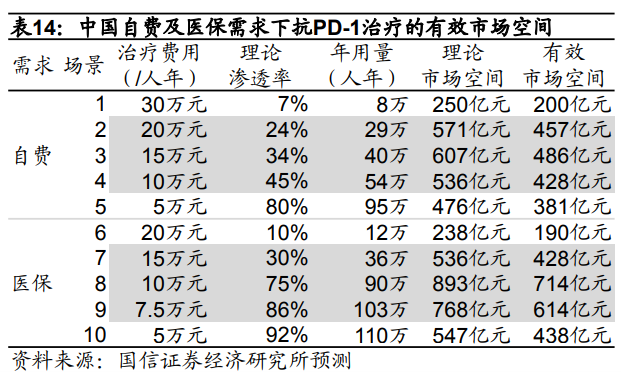

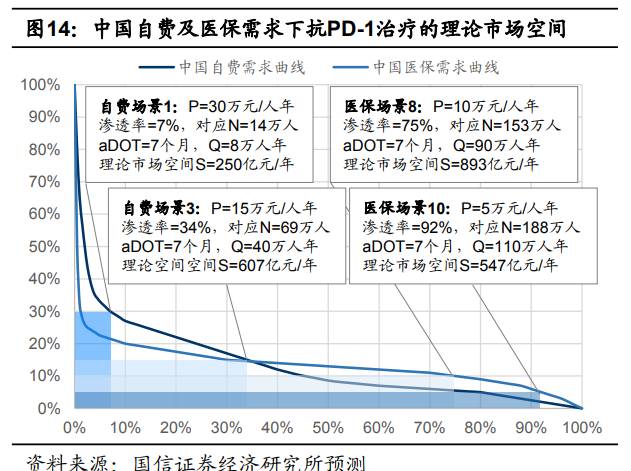

国内市场空间超400亿元,医保准入后将进一步扩容

前提假设:

抗PD-1治疗的核心适用人群按204万人保守估算(随着适应症不断拓展,未来适用人群有望进一步扩容)

四大适应症晚期一线均有多个产品批准及医保准入,不存在未批准、医保未覆盖、厂商未渗透的空白市场

综合各适应症治疗方案,预计真实世界平均治疗时长(aDOT)=7个月(204万人相当于119万人年用量)

抗PD-1产品均为创新药,不同产品可以有差异化定价,但按边际价格保守测算矩形面积(价差收窄)

理论市场空间换算为有效市场空间时,假设综合诊疗率为80%

测算结论:合理定价场景下,国内有效市场空间超过400亿元,医保准入后乐观情形可达100亿美元

2+4+X格局下,临床开发竞争激烈、时间窗缩窄

中国市场的临床开发和商业化竞争格局可以归纳为2+4+X:

2家全球领先的抗PD-1单抗厂商:BMS(O药)、MSD(K药)

4家国内领先的抗PD-1单抗厂商:君实生物、信达生物、恒瑞医药、百济神州

X为后续其他抗PD-1/PD-L1厂商,包括境外已上市的AZ、Roche以及所有其他国内在研厂商

我们认为,高度激烈的临床开发竞争,反而会导致商业化竞争程度相对有限:

已有超过30个同类产品进入国内临床阶段,不可能全部都在中国获批上市,目前已有企业放弃退出

领先获批产品上市后会有明显的分流效应,患者可以选择商业化产品,不一定入组在研产品的临床试验

领先获批产品医保准入后自费负担大幅降低,该适应症患者几乎不会继续入组在研产品的临床试验

后续在研产品的ph1剂量爬坡、ph3双盲对照,患者入组成为重要瓶颈,临床资源竞争升级、投入增加

后续在研产品的ph3注册临床试验,适应症选择难度和挑战更大(见下图),临床开发IRR迅速下降

某一适应症的临床开发时间窗是有限的,通常在领先产品启动ph3到获批上市、医保准入的4-5年之间

领先获批产品进入指南成为标准治疗方案后,因伦理或监管要求,后续在研产品可能要做PD-1头对头

领先厂商将占据主要份额,后来者仍有机会

领先厂商在临床开发中的时间进度领先优势,将逐步转化为商业化销售中的市场份额领先优势:

领先厂商产品已经或即将获批上市,商业化销售的现金流将支持后续更大规模的临床开发计划

领先厂商的四大适应症晚期一线结果读出后,新增适应症将迅速迎来监管批准及医保准入

四大适应症医保准入后市场竞争格局逐步固化,医保标签将形成较高的竞争壁垒和相对稳定的市场份额后续在研厂商仍有机会:

即便2+4领先厂商每家都启动了多项ph3注册临床试验,但中国实体瘤种类多、患者多、治疗方案多,仍然存在见缝插针、弯道超车、差异化定位的临床开发策略

即便2+4领先厂商合计巅峰销售额预计接近400亿元,按人年用量计算平均渗透率不到30%,还有至少一倍的潜在空间有待拓展;面对200万人以上、400-700亿元的广阔市场,中国永远不缺乏商业化机遇

在目前临床开发的竞争格局下,后续在研厂商对领先厂商而言更多是补充扩容、而非颠覆挑战,除非领先厂商的临床试验失败、进度放慢或出现战略性失误

后续在研厂商可选择的临床开发和商业化策略:

策略1(fast-access):选择无标准治疗方案的适应症定位,通过小规模非对照单臂临床试验获得批准

策略2(first-in-indication):选择竞争少、成功率高的小适应症切入;首家将获得利基市场的主要份额

策略3(me-only):选择预后较差、难度较大的适应症;如果成功,可以构筑独特性和高壁垒

策略4(me-big):在时间差距1年之内,选择四大适应症晚期一线强开ph3注册临床试验;如果成功,利用商业化优势弥补时间进度劣势,在大适应症市场中分得一杯羹

策略5(me-better):通过分子结构设计、剂型和给药途径、联合治疗方案、临床方案设计等不同形式,在某一适应症中取得比竞争对手更优的结果,证明更优新药的临床意义和价值、获得更大市场份额

策略6(me-cheap):中国市场需求对价格敏感,创新药降价往往能带来需求扩容;但前提是具有强大的商业化生产和销售优势,否则单纯降价并不一定能转化为销量、收入、利润的实际增长

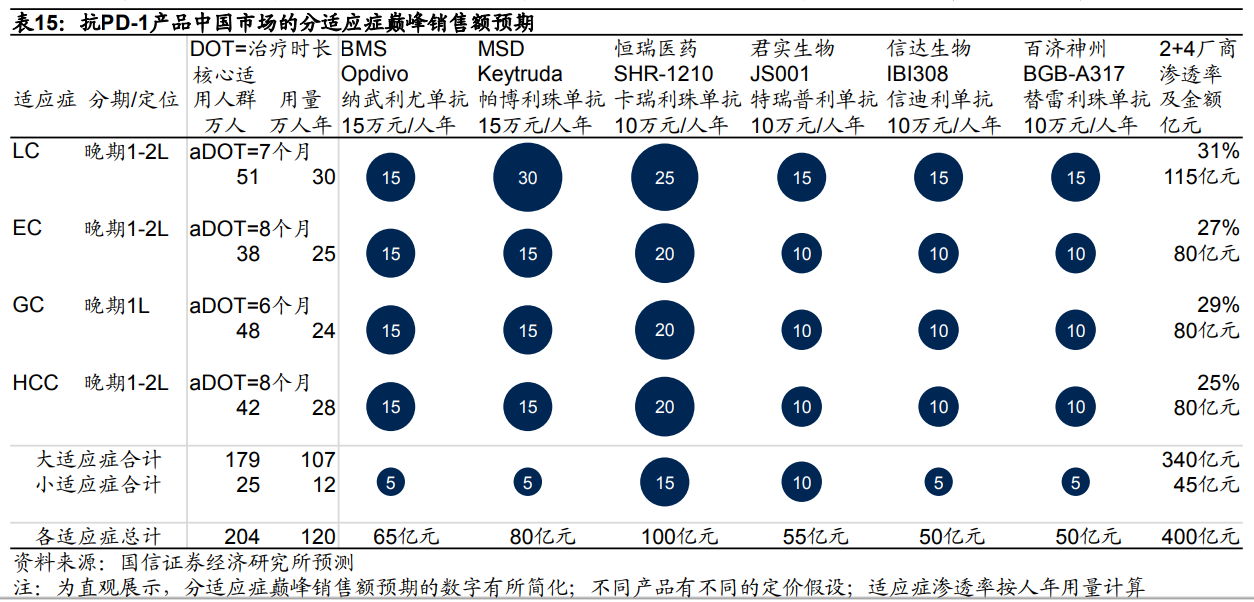

抗PD-1产品的适应症结构存在显著差异

不同于其他肿瘤适应症较为单一且同质化,抗PD-1产品的适应症结构具有显著特征:

抗PD-1产品具有广谱抗肿瘤特性,往往有多个获批适应症,销售额来自于多科室、多适应症的处方

不同产品、不同适应症的治疗方案、安全性有效性、监管批准时间都存在差异

市场渗透率和市场份额存在差异,而且适应症结构具有时空差异性(因不同时段、不同区域而不同)

预测巅峰销售额,不仅需要分析不同产品的适应症结构,还需要考虑中国市场的特殊国情:

中国适应症及流行病学特征不同于欧美日,抗PD-1治疗的适用人群存在显著差异(第二部分已分析)

真实世界的临床实践和处方行为不同于指南、说明书,治疗规范性、患者依从性与欧美日仍有差距

虽然中国向规范市场靠拢,但整体支付能力有限、需求对价格较为敏感,医保准入谈判也相对强势

分析预测的出发点不变,核心变量是不同产品在不同适应症的市场渗透率和市场份额

领先厂商的适应症结构与巅峰销售额预期

前提假设:

领先厂商在四大适应症晚期一线结果相似(互为me-too),均获得监管批准及医保准入(成功概率P=1)

同一适应症中,获得医保准入、定价较低的产品,市场份额(按人年用量计算)相对较高

在竞争性市场环境中,商业化销售的人均单产存在天花板(我们预计为50-100人年用量/名销售人员)

后续厂商的巅峰销售额预期:相同与不同

重点关注后续厂商的临床开发策略:

后续厂商在多个适应症中都会面临领先厂商的竞争压力,包括招募入组、监管批准、医保准入;临床开发策略及其结果读出会显著影响巅峰销售额预期

参考案例:Roche、AZ经历多项临床试验失败,但最终均成功获批NSCLC,全球销售额有望继续提升;Pfizer/Merck、Sanofi、Novartis大概率失去成为全球重磅新药(10亿美元以上)的机会和资格

Me-too新药风险守恒规律:发现风险较低(已验证成药靶点),但临床开发和商业化风险相对更高后续厂商vs领先厂商的相同之处:

如果在四大适应症晚期一线获得监管批准及医保准入,每个适应症都可以支持1万人年以上用量

如果在小适应症率先获得监管批准及医保准入,竞争较少的利基市场可以支持一定用量

人年用量与销售团队规模正相关,人均单产同样存在天花板

后续厂商vs领先厂商的不同之处:

Me-too新药商业化价值规律:如果无法体现出适应症或定位差异化、临床有效性或安全性优势、治疗方案或给药方式的依从性提升,后续厂商为获得相似的用量市场份额,定价和/或利润率可能会低于领先厂商

以下两个因素的预期不同,但与巅峰销售额无关:后续厂商面临相对更高的临床开发风险和商业化风险,甚至存在无法完成注册临床试验、无法获得监管批准的可能性,应当在成功概率(P)中调整;后续厂商如果在某些适应症中时间进度落后较多,应当在折现因子(D)中调整

后续PD-L1在研厂商的额外考虑因素:

同一适应症定位中,抗PD-L1单抗的疗效并不优于抗PD-1单抗;相同治疗方案、相似方案设计、相近入组人数下,临床试验的成功概率可能相对较低,进而影响这一适应症或其他适应症的市场渗透吸收

抗PD-L1单抗的人年剂量高于抗PD-1单抗;满足同等患者需求时,对商业化生产的规模、成本要求更高

商业化生产:2020年起产能有望明显扩充

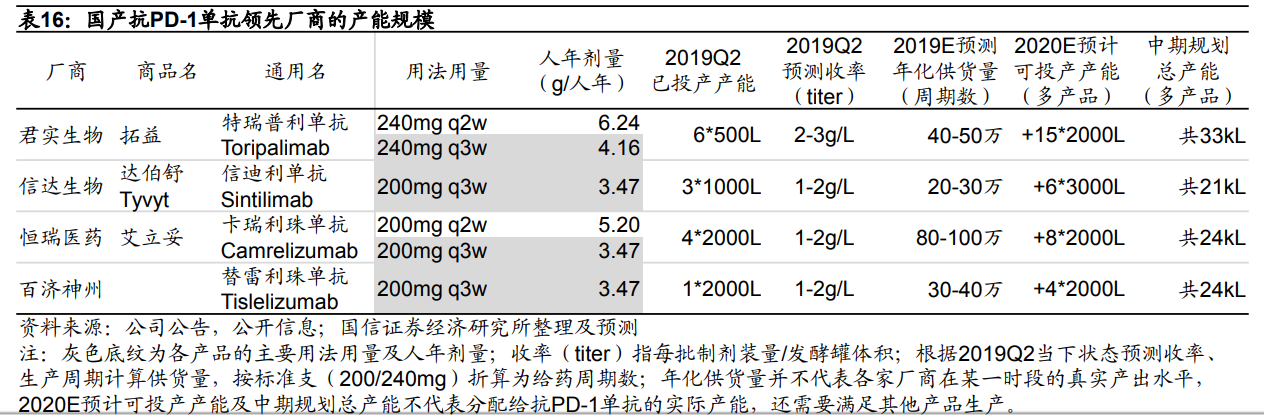

4家国内领先厂商,2019年产能相对处于紧平衡状态:

已获批厂商(君实生物、信达生物)目前已投产的GMP生产线均为中试产能(500-1000L培养罐)

待获批厂商(恒瑞医药、百济神州)目前已认证的GMP商业化产能数量也很有限(1-2条上游培养产线)

根据相对保守的合理测算,多数厂商的满产供货量只能满足1-3万人年用量,满产产值略大于上市首个完整年度的预期销售额;剔除临床样品、援助赠药之外,商业化生产与商业化销售处于相对紧平衡状态

4家国内领先厂商,如果在建产能都能按计划顺利投产, 2020年起产能和成本将不再成为主要瓶颈:

均扩产到2-3万升以上,完成GMP认证和生产转移后,预计2020年内都可投入商业化生产

上游培养的产能平行放大后,下游纯化及制剂的产能利用率迅速提升,预计生产周期可进一步缩短

生产工艺优化(提高收率、缩短生产周期)、产能利用率提升后,抗PD-1单抗的生产成本将继续下降

商业化销售:2020年后综合实力更加重要

2019年商业化销售压力不大:

已获批的进口、国产厂商商业化供货量有限,市场需求旺盛,自然销售即可实现预期

全国医保尚未准入,没有医保标签带来的竞争壁垒,国产领先厂商的价格优势更有利于产品销售

产品上市首年的主要市场,主要聚焦于一二线城市的核心医院,销售能力差异不太能够体现

2020年起需要更加关注销售策略及其预期:

2020年起商业化生产的产能瓶颈逐步得到解决,供货量增加后市场竞争开始出现

市场竞争出现后,销售策略和销售能力的差异开始逐步体现,爬坡曲线可能会出现分化

2019年医保准入谈判结果,必然会影响各家厂商的2020年销售策略

预计到2021年,一二线城市核心医院的患者渗透率逐步饱和,这也会带来销售策略的差异化

销售策略差异化会形成不同预期,也有可能带来不同结果

虽然巅峰销售额预期与商业化销售团队人数正相关,但我们认为应该更加关注商业化销售的综合实力

目前外资或内资药企在中国市场以仿制药销售为主,创新药销售团队的人均单产具有较大的预测不确定性

建立超过500人的销售团队需要更多的内部培养而非外部招聘;是否以及何时能够建立500-1000人团队,其风险和难度并不亚于临床开发,对国内研发型企业而言挑战更多

PD-1将会定义中国肿瘤市场新高度

随着过去4年政策、供给、需求的变革,我们预计未来5年中国药品市场结构将发生显著变化;在肿瘤领域,类似于全球市场,我们预计PD-1将成为中国肿瘤领域的最高标杆,是名副其实的泛肿瘤市场最大药:

按同靶点产品销售额合计,PD-1(国内理论市场空间500亿元以上)将超越CD20(30-50亿元)、HER2(80-150亿元)、EGFR(100-200亿元),位居国内肿瘤领域第一,很有可能成为国内所有适应症第一

抗PD-1治疗市场中,将诞生多个国内重磅新药(10亿元人民币以上)和超级重磅新药(50亿元人民币以上),最大单一品种巅峰销售额很有可能突破100亿元大关

在速度方面,PD-1有望对标全球创新药放量曲线:

2015年以来中国创新药监管批准、市场准入、医保准入速度大大加快,有助于产品爬坡放量

国家医保谈判准入后各省市直接挂网采购、各医院进院列名

小适应症医保准入促进市场准入,大适应症医保准入促进市场渗透吸收和销售放量

医保谈判准入品种不受药占比限制,真实世界的临床实践和处方行为主要根据中国患者的疾病谱需求及指南、说明书分析判断

我们预计国产PD-1产品有望在上市6-7年后达到巅峰销售额(不考虑通胀调整)

前3年:主要为自费需求及小适应症医保准入

后3年:大适应症医保准入后,销售增长提速

根据结果读出、爬坡曲线调整巅峰销售额预期

巅峰销售额(peak sales)的市场一致预期(consensus)是不断调整的动态过程,综合反应了以下认知:

抗PD-1治疗范式肿瘤领域各个适应症的治疗效果及临床接受意愿(渗透率与疗效获益正相关)

各家厂商的产品在每个适应症定位中,能否获得临床证据、监管批准、市场准入、医保准入

各家厂商的商业化生产及销售能力,在每个适应症市场竞争中获得的市场渗透率和市场份额

本报告第一、第二、第三部分分别回答了上述三个问题,但这些都是基于当下时点的分析预测结论。资本市场应站在全球研发图景(而非只站在国内)中,综合各方面事件信息,动态调整各家厂商的巅峰销售额预期:

抗PD-1治疗同类产品在某个适应症的整体有效性和/或安全性高于/低于预期

某家厂商产品在某个适应症定位的注册临床试验结果读出成功/失败,加速获得或无法获得监管批准

某家厂商的商业化生产和销售综合能力强于/弱于预期,爬坡曲线的增速显著快于/慢于预期

参考案例:

2016-08-05:CM026失败(KN024成功),200亿美元市值换手(隐含50亿美元巅峰销售额份额切换)

2017-07-27:MYSTIC失败,100亿美元市值净损失(对AZ而言隐含30亿美元巅峰销售额下调)

扫码下载智通APP

扫码下载智通APP