招商通信:历史上3G、4G牌照发放后通信板块怎么走,5G该怎么投资?

本文来自“招商研究”

从通信指数涨幅看,3G牌照发放后至最高点涨幅近98%,持续时间1年左右;4G牌照发放后至最高点涨幅近243%,持续时间1年半左右。

事件

根据新华社及工信部网站新闻,工信部将于近期发布5G商用牌照。

牌照提前发放意味5G提速,政策持续强化,5G从主题向落地演进

此前业界曾传5G商用牌照将于9月发放,此次国家权威媒体宣布5G商用牌照有望提前发放,预示着中国5G正式商用提速,彰显中国对于全力推进5G商用决心,力证5G不会受到外部局势和华为进入实体名单事件影响,我们预计未来政策还会持续强化。

从全球进程来看,今年韩国、美国、英国已正式实现5G商用,5G从之前的主题向产业落地阶段跃进。通信行业在5G拉动下,行业整体Capex进入新一轮上升周期,行业投资价值凸显。与4G相比,5G投资规模更大(超1.5万亿),建设周期也更长,CAPEX将呈螺旋上升式波动。我们预计今年建设5G基站约在10万个左右,明年50万站,今年三大运营商在年报公布5G总体投资约在330亿左右,在5G牌照提前发放背景下,运营商资本开支有望追加投资。从技术上来看,华为和中兴通讯的5G技术处于全球领先位置,5G中国从跟随到引领,全球通信产业链在发生近期华为事件 后,上游核心元器件向中国国内转移趋势确立,自主可控成为行业亟需突破痛点。

回顾3G、4G牌照发放后,通信指数涨幅和设备商估值均向上趋势明显

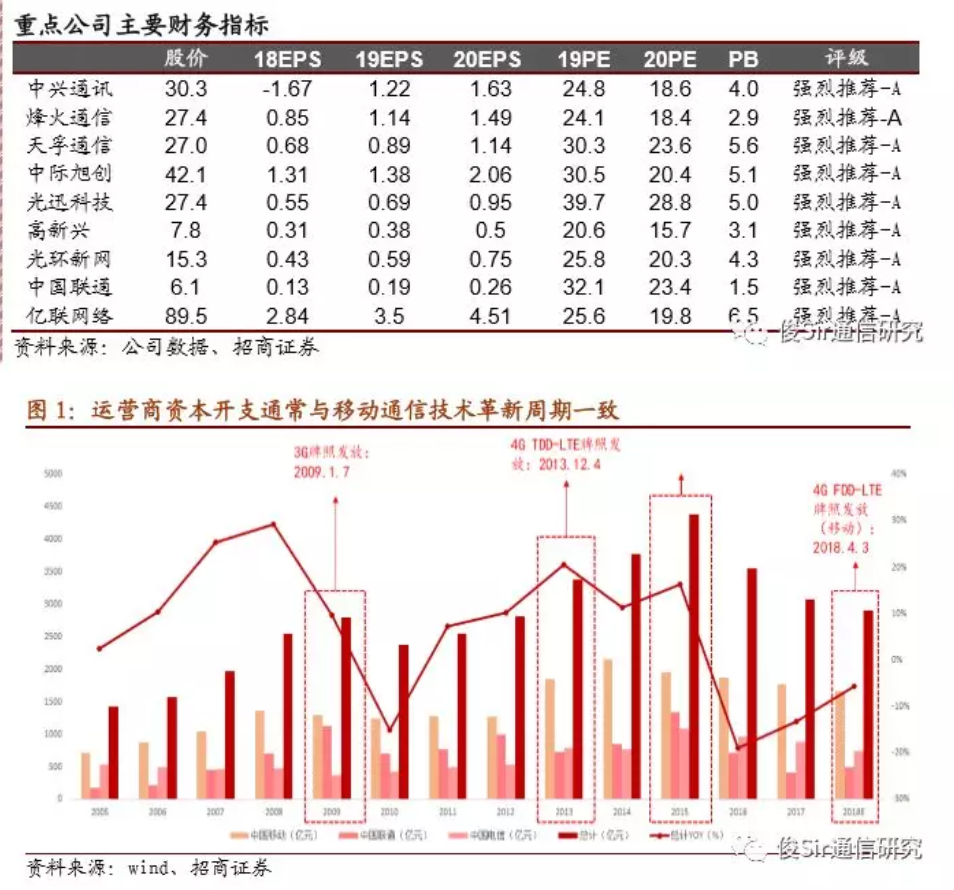

回溯3G、4G周期,国内运营商资本开支通常与移动通信技术革新周期一致,三大运营商的资本开支通常发牌前一年开始上涨,发牌次年达到顶点,随后小幅回落,并在下一代通信技术来临前的2年达到低点。通信指数指数和设备商估值通常在发牌前一年开始上涨,发牌后一年主题期具备一定估值溢价,随后进入业绩兑现期,估值逐步回落。

1)通信指数(申万):2009年1月7日3G牌照正式发放,通信指数(申万)估值从2007年开始不断提升,在2008年初达到顶峰,随后逐步回落,2013年12月4日4G

TDD-LTE牌照发放,随后通信指数估值不断提升,2015年2月27日,4G

FDD-LTE牌照发放(联通、电信),通信指数估值一路上扬,到2015年年中达到顶峰,随后逐步回落。从通信指数涨幅来看,我们分析3G和4G周期发牌后走势,在3G牌照发放后至最高点涨幅近98%,持续时间约1年左右;在4G牌照发放后至最高点涨幅近243%,持续时间约1年半左右,发牌行情较为确定。

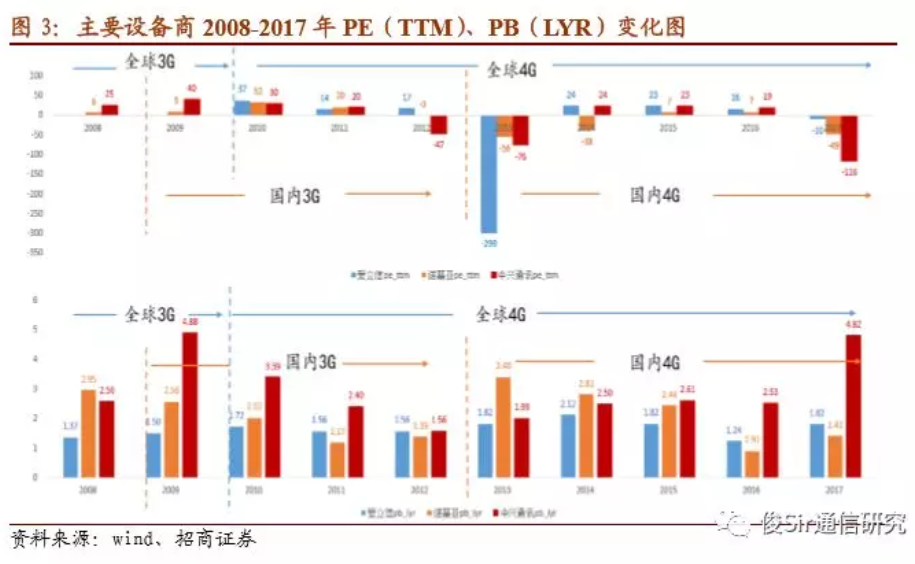

2)设备商:随着发牌前一年运营商资本开支的逐步上涨,发牌预期叠加对设备商市场份额的预期,设备商估值得到不同程度提升,发牌次年运营商资本开支达到顶点,主题期市场会给予设备商估值溢价,随后公司进入业绩兑现期,估值回复到正常水平。

从中兴通讯的估值来看,从 2007 年至

2018年,剔除净利润为负的情况,中兴通讯PE(TTM)均值为29.9X。3G牌照发放前后一年,叠加全球金融危机和中国四万亿救市因素影响,公司2007年估值从年初的45X左右上涨到70X,2008年估值从年初80X回落到年末20X左右,之后进入业绩兑现期,估值重回合理水平。4G牌照发放前后一年,公司业绩增速持续提升,PE(TTM)呈现上涨趋势,牌照下发后,公司进入业绩兑现阶段,公司估值重回合理水平。

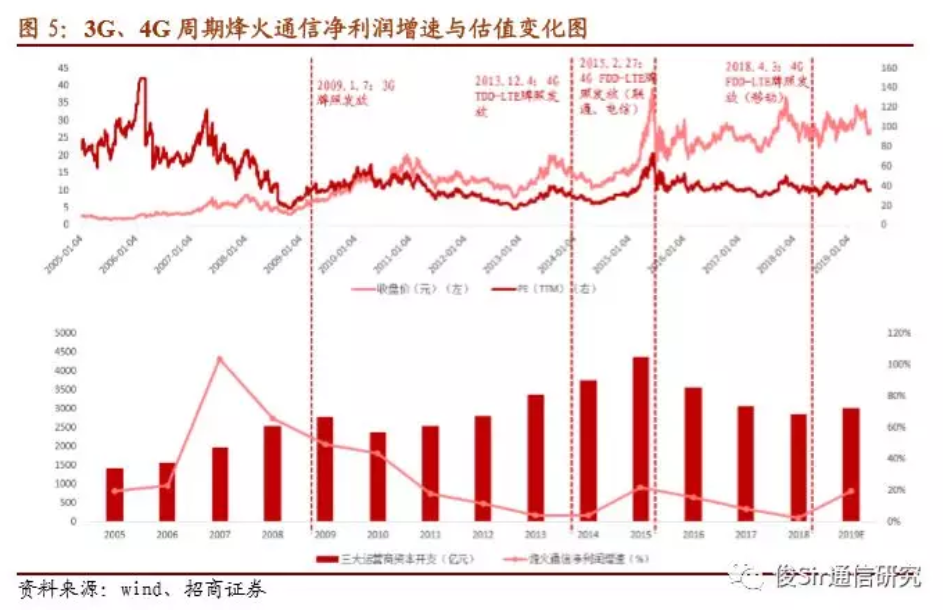

从烽火通信估值来看,公司历史估值中枢在30X左右,公司的业绩与估值并没有明显的关联。2009年初3G牌照发放后,公司估值逐步提升,从2010年初开始逐步回落,2013年初,由于市场预期年末会发4G牌照,公司估值从20X提升至35X左右,最后回到年末的29X左右,2014年初估值切换到20X左右,然后随着运营商集采开始,股价开始上涨。2017年由于市场预期2019年运营商会开始集采5G传输设备,叠加5G主题热潮,公司估值再次回到40X左右,随后随着市场调整逐渐回落。

5G未来沿着“三条明线”和“一条暗线”进行布局

当前时点,我们坚定看好5G在未来2-3年投资价值,建议对于5G沿着“三条明线”和“一条暗线”进行布局。

三条明线:5G基础设备建设、5G下游应用爆发、5G带来全面IT云化

1)、进入5G建设元年,5G通信网络建设落地有助于拉动行业中上游产业进入向上周期,5G基础设备建设进入高景气周期。2019年三大运营商资本开支逐步走出4G后周期的投资谷底,从2019年起三大运营商资本开支(含5G投资)增速开始由负转正,2019年资本开支预算(含5G资本开支)约为3030亿元,同比增长5.6%,增长主要来源于两方面,一方面来源于4G后周期相关投资,另一方面来源于5G试验相关投资的增加。从结构上来看,2019年运营商CAPEX实现正增长主要来源于无线部分的增长,无线部分预计将增加230亿投入,同比增长19.4%, 看好主设备商、天线滤波器、光器件等标的。

2)、4G是消费级需求的爆发,5G有望带动信息需求从消费级需求向工业级需求转移,带来第四次工业革命。5G下游具有更长成长逻辑,在物联网、车联网、工业互联网等带动下将逐步落地。下游运营商在5G时代,将更多往用户内容端、边缘计算 、车联网运营端、企业级用户端渗透,代际更迭下运营商将面临大机遇。

3)、移动互联网已经进入成熟期,但云、管、端同时在演化,新的万物互联和智能化时代即将开启,产业重心将从移动互联网端转移到云端,IT云化趋势不可阻挡,云计算尚处于初期发展阶段,未来中国云计算渗透率将持续提升,目前尚未看到明显天花板,云计算产业链(IDC、服务器、交换机、光模块、云通信等)成长空间巨大。

一条暗线:核心元器件实现全面进口替代,自主可控

外部局势波澜再起,继2016-2018中兴通讯被美国商务部两次制裁之后,华为被列入实体清单。目前国内产业链核心技术薄弱,向上游核心领域产业升级迫在眉睫,看好未来长期中国信息产业升级及进口替代。

扫码下载智通APP

扫码下载智通APP