广告市场低迷背景下 腾讯(00700)、阿里(BABA.US)为何仍能保持稳健增长?

本文来自“EB传媒互联网”,作者为范佳瓅,本文原标题为《广告行业发生了什么?——从广告角度看互联网行业一季报》,本文观点不代表智通财经观点。

近期各大互联网公司相继发布了2019年一季报,各大公司广告业务表现的分化成为了市场关注的热点。

从财务数据角度看,广告业务在大多数互联网公司营收结构中都占有较大的比例。阿里、百度、腾讯三家巨头公司广告收入占比分别为57%/80%/19%;而汽车之家、搜狗、趣头条等公司则几乎完全依赖于广告业务获得收入来源。

从业务模式角度看,几乎所有的消费互联网公司从本质上说都是广义的广告公司。无论是电商交易还是游戏娱乐,归根结底都是线上渠道流量的再分配。因此从各大互联网公司财报中广告业务数据中,我们可以发现互联网行业整体流量趋势特征。

因此我们对一季度互联网广告业务数据进行系统性梳理,从而对行业流量趋势形成更准确的认知。

1、行业整体承压,业绩显著分化

从一季度互联网公司广告业务收入数据看,广告行业整体需求出现下滑,行业内公司业绩表现出现显著分化。

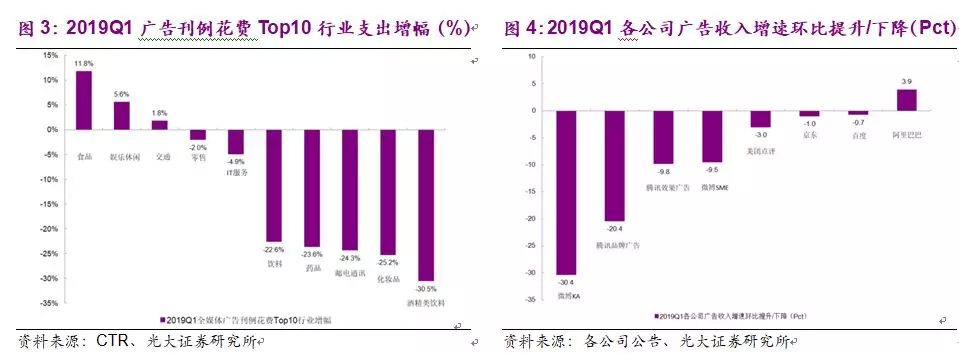

根据CTR数据,2019Q1全媒体广告刊例花费下降11.2%,广告刊例支出排名前十的行业中仅有食品、休闲娱乐、交通三个行业广告支出实现增长,其他行业广告支出均出现不同程度下滑。

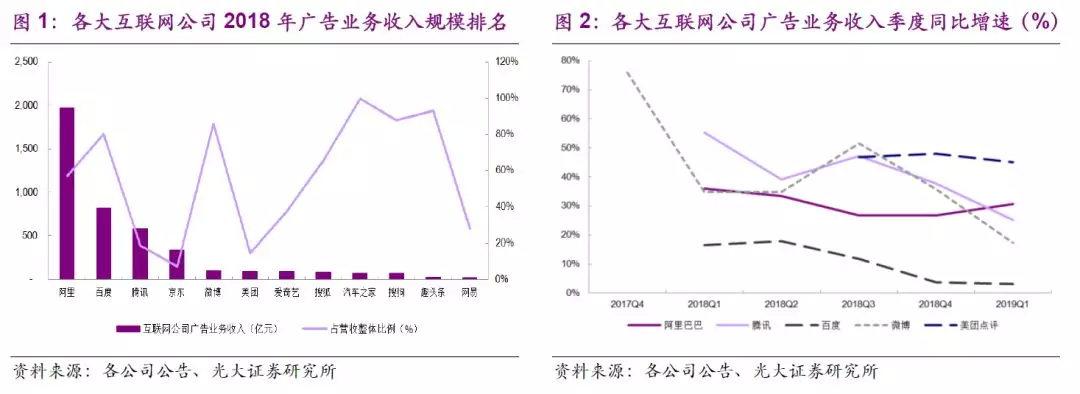

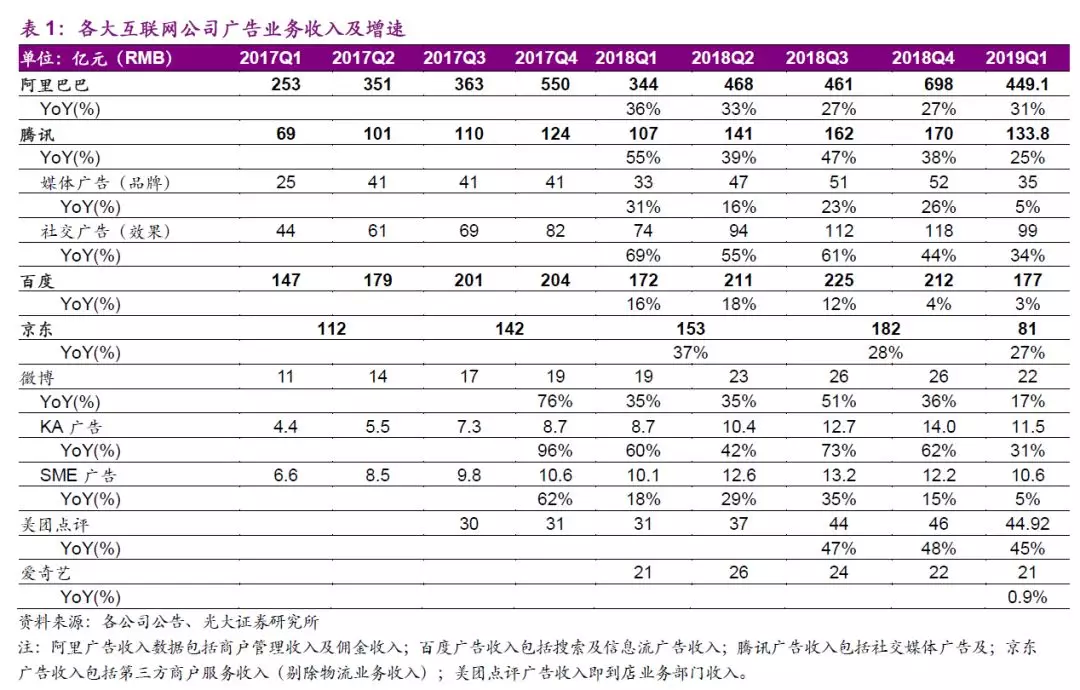

从标杆公司数据看,阿里/腾讯/百度2018年广告业务收入分别为1970/819/581亿元,仍然是行业内广告业务收入排名前三的公司。从2018年开始BAT广告业务收入增速均出现不同程度的下降:过去4个季度中,阿里/腾讯/百度的广告业务分别由2018Q1的36%/55%/16%下降2019Q1的31%/25%/3%,降幅分别达到5/14/13 pct。

从互联网上市公司广告业务同比增速的环比变化可以看出各个公司业务表现的结构性分化。一季度广告收入大于20亿人民币的互联网公司中,广告业务同比增速环比出现提升的仅有阿里巴巴,其他互联网公司广告增速均出现不同程度下滑,其中微博KA广告、腾讯媒体广告、腾讯社交广告、微博SME广告增速分别环比2018Q4下降了30.4/20.4/9.8/9.5pct,增速下滑较为显著;美团点评、京东、百度等公司广告增速分别环比2018Q4下降3.0/1.0/0.7 pct,广告业务增速基本保持平稳。

2、广告行业需求与GDP同周期变动

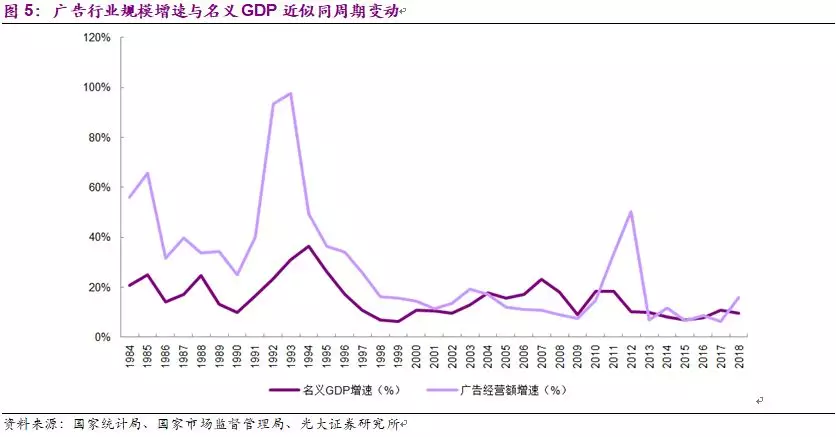

广告行业经营状况是宏观经济利润表中销售费用项目的直接体现。从国家市场监督管理局公布的广告行业经营额数据可以发现,广告行业规模增速与名义GDP增速基本呈现同周期变动规律。企业主在外部环境恶化时削减广告开支,在经营状况改善时加码营销预算。

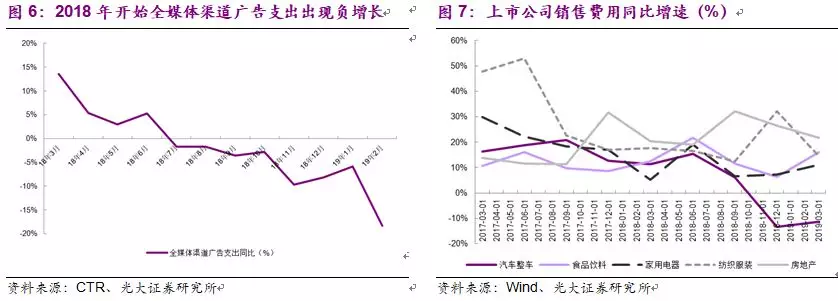

由于2018年以来宏观经济处于下行周期,广告行业经营压力凸显。CTR数据显示全媒体渠道广告支出从2018年7月开始出现同比负增长;截至2019年2月,全渠道广告支出同比增速下滑至接近-20%,广告主投放需求出现大幅回落。从各行业上市公司数据也可以看出广告主投放需求的下滑。以汽车整车行业为例,全行业在2018Q4及2019Q1单季度销售费用同比增速分别为-13%与-11%。汽车行业作为最大的广告投放行业之一,其景气度的下滑直接对广告行业需求产生了负面影响。

3、广告主预算加速向效果广告转移

广告产品的形式主要分为效果广告与品牌广告。典型的效果广告以电商广告、搜索广告、信息流广告为主,按成交收佣金或产生销售线索等方式进行定价,其广告投放能够产生可以量化的效果;而品牌广告主要包括品牌图形广告、视频广告等,主要以展示类形态为主,其投放策略也以增加品牌曝光度为主要目的,与实际成交或销售增长并没有直接关系。

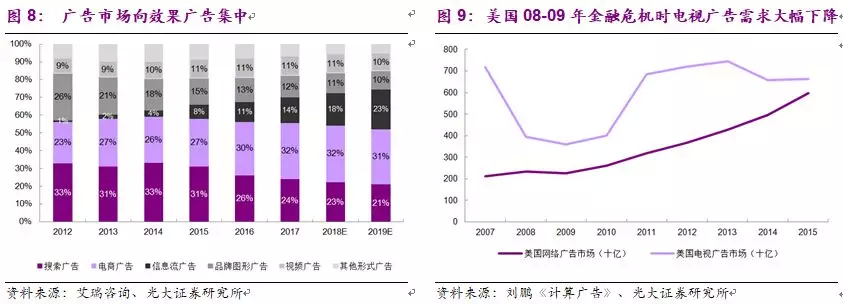

从行业趋势上看,广告主预算由品牌展示广告向效果广告的迁移已经是大势所趋。根据艾瑞咨询数据,以品牌图形广告和视频广告为代表的品牌展示广告份额从2012年的33%逐步下滑至2018年的22%,搜索、电商及信息流广告均在不同程度上能够以CPA/CPS等方式量化的获得广告效果反馈,因此正逐渐被更多的广告主所接受。

而在外部需求环境不稳定的情况下,广告主预算开始加速向效果广告集中。美国08-09年金融危机时,以搜索/电商等效果广告形态为代表的网络广告市场基本保持平稳,但以品牌展示广告形态为主的电视广告市场却从2007年的7190亿美金下滑到了2009年的3590亿美金,跌幅超过50%。

从互联网行业公司一季报中也可以看出广告主投放结构的变化。

(1)以电商平台为代表的效果广告继续保持快速增长

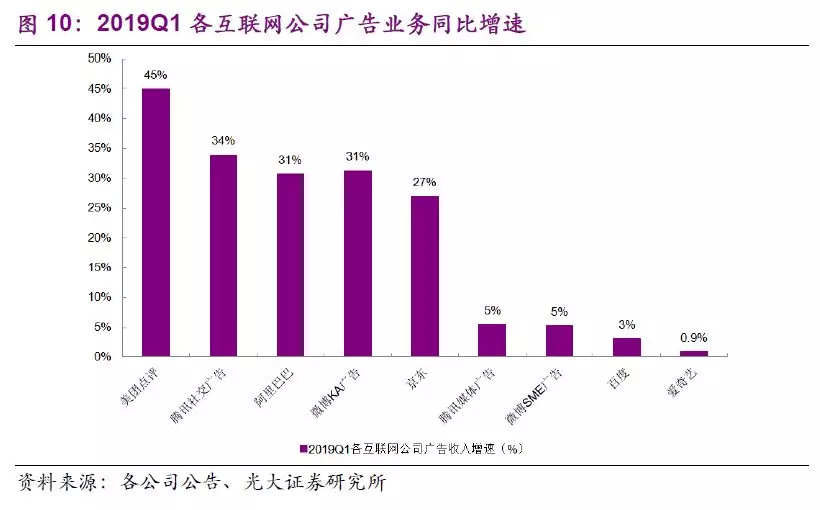

美团点评、阿里巴巴、京东等类电商平台由于广告效果与交易直接挂钩,是反馈最为直接的效果广告,2019Q1美团、阿里、京东的广告收入分别增长45%、31%、27%,继续保持快速增长态势。部分广告主在宏观需求恶化的情况下,甚至考虑削减品牌展示类广告并加码直接与交易相关的广告投放。

(2)以视频平台为代表的品牌展示类广告增速承压

2019Q1爱奇艺广告业务同比增长0.9%,腾讯媒体广告(主要包括腾讯视频、天天快报等产品)同比增长5%。视频平台广告形态以贴片广告为主,是最典型的品牌展示类广告,因此在宏观环境恶化的情况下经营压力较大。爱奇艺在5月份重点公布了“框内+信息流”的双引擎效果广告战略,试图通过在效果广告产品形态上的创新,在外部环境不稳定的情况下获得更多的广告主投放预算。

4、竞争格局:字节跳动的冲击效应

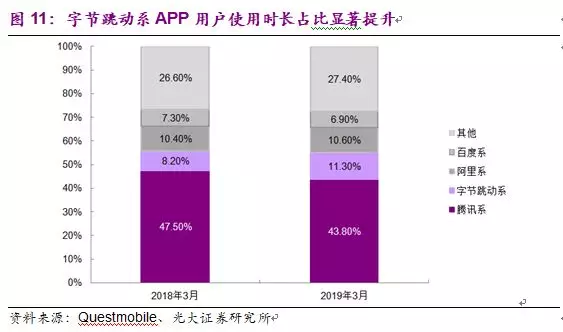

在竞争格局方面,字节跳动的异军突起对整个行业形成的冲击作用同样不可忽视。今日头条、抖音等现象级APP用户规模持续扩张,占用了大量用户时间及注意力;根据Questmobile数据,字节跳动系APP用户使用时长占比从2018年3月的8.2%大幅提升至2019年3月的11.3%,同比提升3.1pct,包括腾讯、百度以及其他互联网公司的用户使用时间均在不同程度上受到了挤压。同时字节跳动旗下的今日头条、抖音等旗舰产品均从2018年开始加速商业化进程,在宏观环境恶化的情况下对广告主投放预算形成挤压。

同时,从产品形态上看,字节跳动旗下产品均以信息流形态为主,从使用场景层面看与新浪微博、天天快报(腾讯)、微信朋友圈等产品形成直接竞争,因此字节跳动对用户时间及广告主预算形成的挤压效应对微博、腾讯等公司的冲击相对更大。

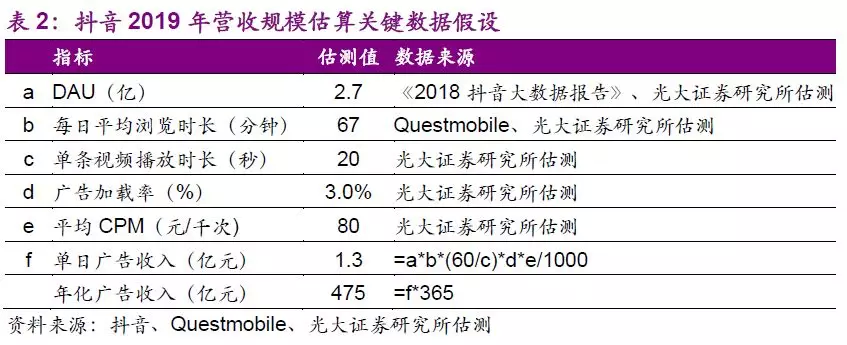

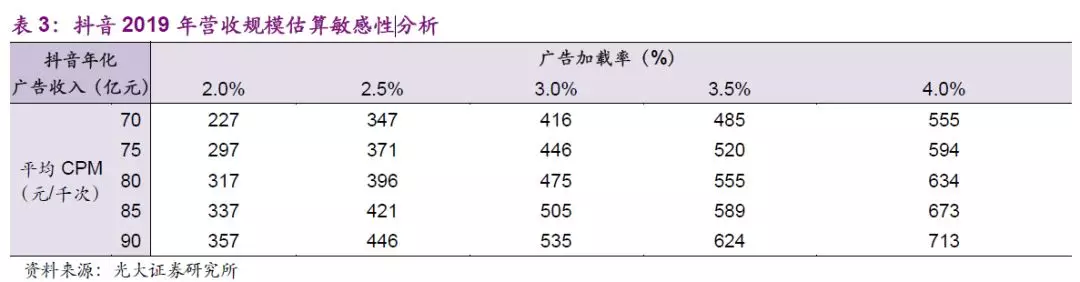

4.1、定量估算角度:预计抖音2019年收入475亿

我们以定量估算的方法对字节跳动旗下的核心APP产品抖音进行收入规模估测。由于字节跳动与抖音尚未上市,难以获得公开数据信息,我们做如下假设:

(1)用户层面:根据《2018抖音大数据报告》2019年1月抖音DAU达到2.5亿,预计抖音用户规模在2019年继续平稳增长,2019年平均DAU为2.7亿;根据Questmobile数据,抖音用户每日平均浏览时长67分钟;根据产品实测,抖音视频单条长度在15-30秒左右,预计单条视频平均播放时长20秒;

(2)变现层面:抖音商业化变现方式包括CPM/CPA/CPS等多种方式,为了简化计算我们假设公司广告位均以CPM的方式进行变现;根据产品实测,广告加载率按3%进行计算;根据广告行业经验,平均CPM按80元/千次展现计算。

根据以上假设估算,仅考虑字节跳动旗下的旗舰APP抖音在19年所产生的广告收入就将达到475亿,在2018年互联网公司广告收入排行中仅次于阿里、百度、腾讯,高于京东、美团等其他互联网行业巨头。

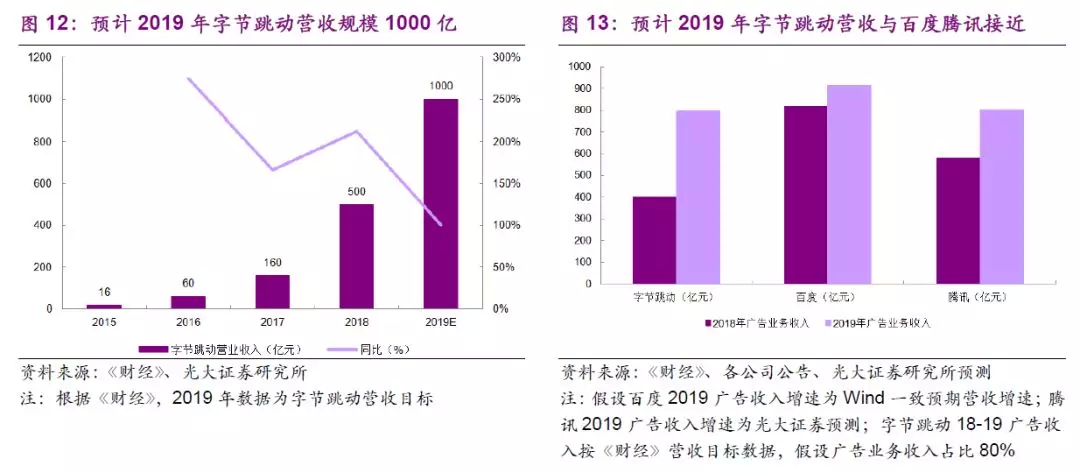

4.2、营收目标角度:19年字节跳动广告营收接近百度腾讯

从字节跳动自身的营收目标数据我们也可以看出公司广告业务对广告行业竞争格局的影响。根据《财经》披露数据,字节跳动2018年完成营收500亿,2019年营收目标达到1000亿。我们假设公司80%的收入由广告业务贡献,则公司2019年广告业务收入将达到800亿,接近百度、腾讯广告收入规模。

5、投资建议

从宏观角度看,我们认为2019年广告行业整体需求仍然存在一定不确定性,广告主投放受年初预算影响仍将继续保持谨慎;在这样的行业背景下品牌展示类广告预算将加速向效果广告迁移。阿里、京东、美团等电商平台公司由于广告业务直接与用户交易相关,因此在广告行业景气度下滑阶段仍能保持业务规模快速增长;腾讯微信朋友圈第三条广告位已经全量开放,广告库存大幅增加,微信电商生态通过小程序等形式日渐成熟,交易闭环打通将显著提升广告ROI效率。

阿里巴巴(BABA.US):公司用户端仍然受益于三四线城市下沉红利,随着低线城市用户消费习惯向高客单价商品渗透,公司单客户年度消费金额仍将继续提升。电商平台广告产品与交易直接相关,在广告市场低迷背景下仍能继续保持稳健增长。上调公司2020-2022财年营收为5,173/6,886/8,984亿人民币,Non-GAAP归母净利润分别为1,100/1,349/1,614亿元,维持“买入”评级。

腾讯控股(00700):公司游戏业务预期将受益于《和平精英》等大作上线及季度通行卡在经典游戏上的推出,广告业务在库存与ROI方面的进步将进一步驱动业务规模增长,上调公司19-21年收入预测3,948/4,943/5,936亿元,Non-GAAP净利润990/1,308/1,540亿元,维持“买入”评级。

京东(JD.US):公司第三方商户服务收入在Q1继续保持27%增速,广告行业需求低迷对公司业务影响较小。公司与腾讯战略合作的继续以及在低线城市的拓展都值得重点关注。我们维持公司19-21年Non-GAAP经营利润分别为70.8/106.8/143.8亿元,维持“增持”评级。

(编辑:朱姝琳)

扫码下载智通APP

扫码下载智通APP