中信建投:风电电价新政落地,存量项目不确定性消除

本文来自微信公众号“环保万维网”,作者万炜、高兴、任佳玮。

摘要

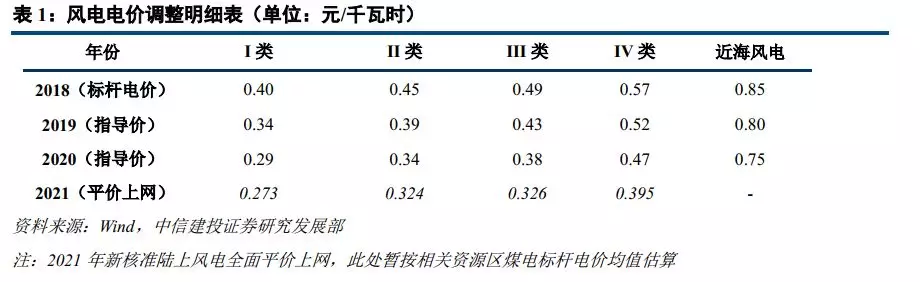

价格政策符合预期,护航陆上风电平价上网最后一公里

此次电价新政的补贴退坡幅度和节奏与之前行业预期较为一致,为陆上风电全面进入平价时代明确了路径及方向。通知要求2019年起新核准的陆上风电和海上风电电价均采用竞争方式确定,且电价不能高于指导价。我们认为竞争性配置有利于实现风电资源的优化配置,在降低新增补贴需求的同时能实现风电装机的稳健增长。以2019年I类资源区0.34元/千瓦时的指导价作为测算依据,在2800利用小时、单位装机成本为7000元/千瓦的假设下,我们测算陆上风电的税后全投资收益率为8.03%,可以满足绝大多数投资商的收益率要求。内蒙古2018年全年风电利用小时仅为2204小时,较2800小时仍有较大差距。在新的电价政策和竞争性配置政策下,具有较好风资源属性、能确保消纳不弃风、自身建设水平及运营水平高的风电运营商有望脱颖而出,从而实现风电产业的竞争优化,推动陆上风电迈向平价上网的目标。

对海上风电扶持态度明显,存量项目电价风险消除

对于海上风电,通知规定2018年底前核准且在2021年底前全部机组并网的,则执行核准时上网电价;2022年及以后全部机组并网的,执行并网年份的指导价。考虑到海上风电的建设周期一般为2~4年,通知所规定的时间要求能满足大部分项目的建设周期。但海上风电要求全部机组并网才能执行核准时上网电价,这一要求较陆上风电更为严格,对于开发企业的项目推进能力和投资决策能力提出了更高的要求。在当前可再生能源补贴缺口较大的大背景下,通知能够确保存量海上风电的电价水平并对新核准的海上风电指导电价进行小幅调整,已经充分体现出政府对于海上风电的支持力度。

福能股份(600483)电价不确定性消除,持续重点推荐

福能股份系福建省国资委旗下区域发电龙头企业,2018年其风电业务对毛利润贡献已达40.4%。公司目前在建海上风电40万千瓦(平海湾F区及石城)进展较为顺利,石城首台7MW风机已于5月23日顺利吊装,公司海上风电全年有望投运15万千瓦左右,此外公司还有长乐外海C区49.8万千瓦的海上风电装机已核准。此前市场担忧海上风电电价政策调整的风险,对公司成长性预期偏悲观。此次通知出台后,我们认为福能股份电价不确定性基本消除,其海上风电的成长性有望逐步释放。我们预计,2019-2021年公司归母净利润分别为14.74亿元、18.08亿元、19.42亿元,考虑可转债摊薄后估算PE为10.3、8.4和7.8倍,维持“买入”评级。

正文

发改委发布通知,风电电价政策出台

近日国家发改委发布通知,为落实风电2020年实现与煤电平价上网的目标、优化风电资源的高效利用,陆上风电及海上风电的标杆电价均改为指导价。新核准的集中式陆上风电项目上网电价全部通过竞争方式确定,不得高于项目所在资源区指导价(指导价低于当地燃煤标杆电价(含脱硫、脱硝、除尘)的地区,以燃煤标杆电价作为指导价);自2021年1月1日开始,新核准的陆上风电项目全面实现平价上网,国家不再补贴。对2018年底前已核准的海上风电项目,如在2021年底前全部机组完成并网的,执行核准时的上网电价;2022年及以后全部机组完成并网的,执行并网年份的指导价。

价格政策符合预期,护航陆上风电平价上网最后一公里

自2009年风电标杆上网电价制度出台以来,标杆电价制度在引导我国风电产业升级、推动风电行业健康稳定发展方面起到了至关重要的作用。国家发改委以成本加合理利润作为电价制定的原则,根据风电装机成本变化情况进行了三次适时适度的电价退坡,一方面提升了可再生能源基金的补贴效率,另一方面也合理引导了风电装机的地域分布。但近年来我国新能源产业快速发展,可再生能源补贴缺口问题愈发严重。根据我们测算,如果所有补贴金额均能征收到位(解决自备电厂及其他原因欠费),目前应收补贴基本上可以满足前七批补贴需求,但和理论补贴总需求仍有一定差距。我们预测2018年,需求与预估实收补贴差额为993亿;即使所有应收补贴完全征收,当年可再生能源需求总缺口仍高达792亿元。在此情况下可再生能源电价政策势必需要有所调整转变。

此次电价新政的补贴退坡幅度和节奏与之前行业预期较为一致,为陆上风电全面进入平价时代明确了路径及方向。通知要求2019年起新核准的陆上风电和海上风电电价均采用竞争方式确定,且电价不能高于指导价。我们认为竞争性配置有利于实现风电资源的优化配置,在降低新增补贴需求的同时能实现风电装机的稳健增长。以2019年I类资源区0.34元/千瓦时的指导价作为测算依据,在2800利用小时、单位装机成本为7000元/千瓦的假设下,我们测算陆上风电的税后全投资收益率为8.03%,可以满足绝大多数投资商的收益率要求。内蒙古2018年全年风电利用小时仅为2204小时,较2800小时仍有较大差距。在新的电价政策和竞争性配置政策下,具有较好风资源属性、能确保消纳不弃风、自身建设水平及运营水平高的风电运营商有望脱颖而出,从而实现风电产业的竞争优化,推动陆上风电迈向平价上网的目标。

在以往风电电价调整政策中,电价的调整主要参照项目的核准和开工时间执行。此次通知明确项目电价水平取决于项目核准时间和建成并网时间,避免了“核而不建”的现象,更具合理性和可操作性。通知规定,2018年底之前核准的陆上风电如未能在2020年底前未完成并网的,以及2019年、2020年核准但2021年底前未完成并网的,国家不再补贴。考虑到陆上风电一般一年左右的建设期,我们认为通知为存量陆上风电预留的1~2年的建设周期不仅合理考虑了风电开发的时间周期,也有利于尽快推动陆上风电的平价上网。在电价政策的推动下,我国风电产业或迎来新一轮抢装。

对海上风电扶持态度明显,存量项目电价风险消除

对于海上风电,通知规定2018年底前核准且在2021年底前全部机组并网的,则执行核准时上网电价;2022年及以后全部机组并网的,执行并网年份的指导价。考虑到海上风电的建设周期一般为2~4年,通知所规定的时间要求能满足大部分项目的建设周期。但海上风电要求全部机组并网才能执行核准时上网电价,这一要求较陆上风电更为严格,对于开发企业的项目推进能力和投资决策能力提出了更高的要求。

整体而言,我国海上风电尚处于起步阶段,还需要长期的技术创新、产业链整合完善及运营经验的积累才有望实现平价上网。在当前可再生能源补贴缺口较大的大背景下,通知能够确保存量海上风电的电价水平并对新核准的海上风电指导电价进行小幅调整,已经充分体现出政府对于海上风电的支持力度。

福能股份电价不确定性消除,持续重点推荐

福能股份系福建省国资委旗下区域发电龙头企业。公司主营热电联产及新能源发电,截至2018年底,公司控股在运装机容量484.1万千瓦,其中包括风力发电71.4万千瓦、燃煤发电及热电联产255.61万千瓦、天然气发电152.8万千瓦、光伏发电4.29万千瓦。2018年公司风电及火电板块分布贡献6.06亿元和8.44亿元的毛利润,占总毛利润的比重分别为40.4%和56.2%,公司风火互济的经营格局已初步形成。目前在洋坪和外山投运后公司陆上风电装机规模已达75.4万千瓦。考虑到年内顶岩山4.8万千瓦及潘宅部分装机投运,我们预期19年底公司陆上风电装机有望达到84.2万千瓦。公司目前在建海上风电40万千瓦(平海湾F区及石城),项目进展较为顺利,石城首台7MW风机已于5月23日顺利吊装,公司海上风电全年有望投运15万千瓦左右,此外还有长乐外海C区49.8万千瓦的海上风电装机已核准。

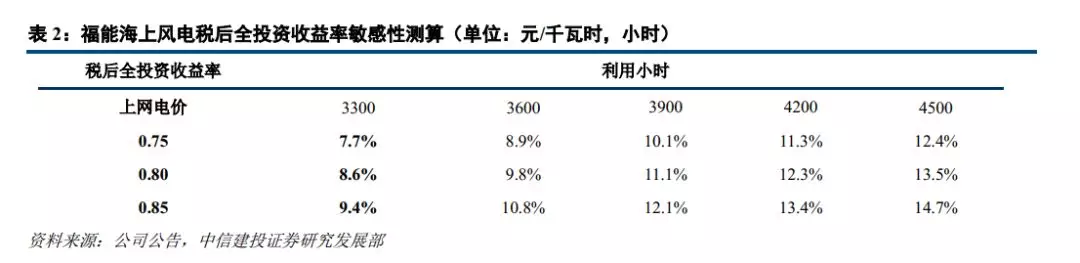

此前市场担忧海上风电电价政策调整的风险,对公司成长性预期偏悲观。此次通知出台后,我们认为福能股份电价不确定性基本消除,其海上风电的成长性有望逐步释放。在福建海上风电单位千瓦投资1.8万元的假设下,我们测算公司海上风电税后全投资收益率受电价及利用小时影响的敏感性如下表所示。

整体而言,受益于福建省优质的海上风电资源,公司海上风电利用小时有较大的可能性超出可研报告中3300~3500小时的预测值,从而带来业绩超预期的弹性。目前福建省已投运的海上风电运营情况良好,各项盈利指标均处于较高水平。假设公司未来在建工程按计划投产,在不考虑资产注入影响的情况下,我们预计,2019-2021年公司归母净利润分别为14.74亿元、18.08亿元、19.42亿元,考虑可转债摊薄后估算PE为10.3、8.4和7.8倍,维持“买入”评级。

扫码下载智通APP

扫码下载智通APP