微博(WB.US)19Q1点评:广告增速受限于行业需求,行业逆风使得SME广告承压

本文来自微信公众号“杨仁文研究笔记”,作者:钟星杰。

事件:

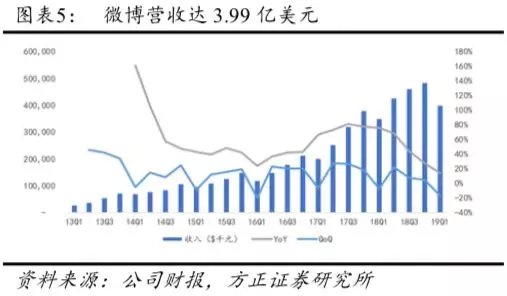

2019Q1营收3.99亿美元(YoY+14%,QoQ-17%),高出公司业绩指引下限1.06%;归属于微博(WB.US)的净利润1.50亿美元(YoY+52%,QoQ-10%),摊薄每股收益66美分,上年同期为44美分。

点评:

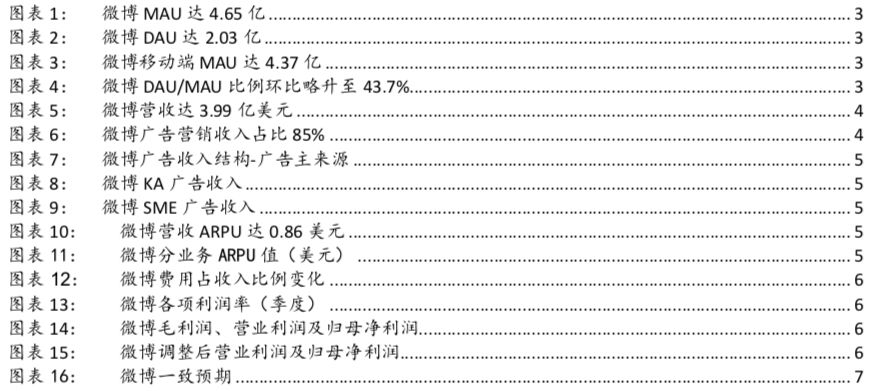

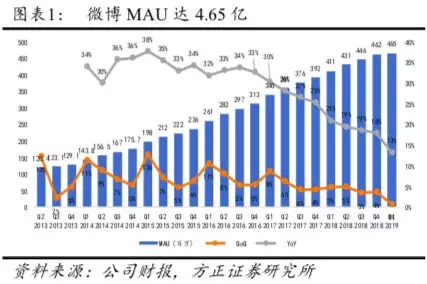

1.MAU达4.65亿,微博社区用户粘性增加,提高新用户活跃度是现阶段的关键:19Q1微博MAU达4.65亿,YoY+13%;DAU达到2.03亿,YoY+10%。Q1上线的视频社区提高了用户对视频产品的使用频率与使用时长;微博目前的用户战略集中于提升新用户的活跃度和使用频次上,将新增用户从内容消费型用户转向社交的种子用户,提升用户活跃频次。

2.促进视频社区发展,扶持优质视频产出:Q1头部用户视频日均产量同比增长超50%,PGC视频驱动增长,流量集中涌向优质视频创作者,公司计划加强投稿内容供给端的扶持。在后续版本更新中,公司计划将专业类视频博主在视频社区框架内重组呈现,预计6月份上线。同时推出一款针对低线用户的信息流产品。

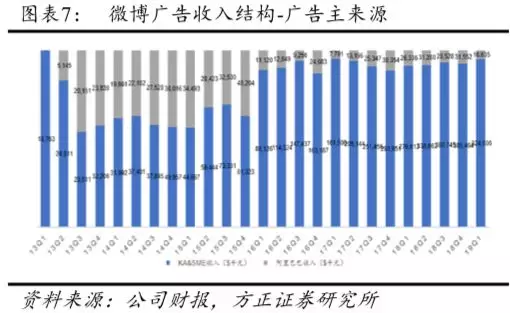

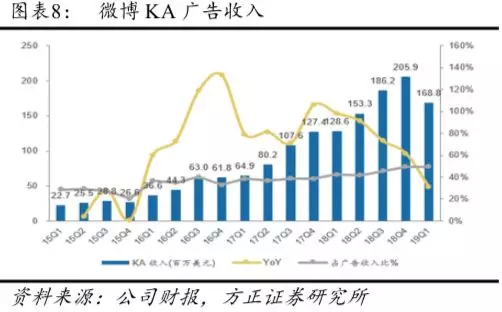

3.收入增速下行,KA降至31%,IP合作及数据化助力平台获取广告主预算投入;受宏观经济和供给端竞争影响,SME收入增速低于预期,短期承压明显:19Q1微博广告及市场营销收入3.41亿美元(YoY+13,QoQ-18%),占总营收比85%。从广告主来源来看,来自阿里巴巴的广告收入为16.64百万美元(YoY-37%,QoQ-47%);KA广告收入1.69亿美元(YoY+31%,QoQ-18%),SME广告收入1.56亿美元(YoY+5%,QoQ-13%)。我们认为公司广告收入增长,短期内不由广告供给推动,由于行业供给充分,效果广告竞争日趋激烈,宏观环境带来的广告需求疲弱将限制收入的提升。尽管KA广告收入增速下滑也较为显著,但同比31%的增长仍然显示出微博独特的社交及开放平台定位帮助其持续稳定地获得品牌广告主的预算。出于品牌广告客户对自身营销IP化和数据化的需求,微博与明星及KOL进行IP合作,同时与阿里巴巴打通数据,为广告主提供整合营销方案,获取更多营销预算;宏观经济下滑,重点行业政策受限及供给端竞争加剧导致SME收入增长不及预期,公司计划将重心放在获取更高的市场份额和更大的客户规模,短期内承压较明显。

4.费用收缩,三费合计同比再次下降:19Q1微博营销费用、管理费用、研发费用合计193百万美元,同比增长9%,低于营收14%的增幅,环比减少10%。Non-GAAP净利率同比持平,由于扣除了GAAP准则下对投资净值变动而确认的其他收益,导致Non-GAAP净利润同比增长较GAAP净利润有所下降。

5.盈利预测:根据彭博一致预期,公司FY19-21年营收为2,041/2,441/2,906百万美元,经调整净利润为704/864/1,057百万美元,调整后EPS为3.00/3.66/4.47美元,对应当前P/E为15/12/10X。

风险提示:活跃用户增速放缓风险、稳定优质内容生产风险、互联网信息分布政策变更风险、内容监管风险、广告收入不及预期风险、业务成本增加风险、市场竞争风险、互联网行业估值调整风险、汇率风险等。

图表目录

事件:

1GAAP数据:公司2019Q1营收3.99亿美元(YoY+14%,QoQ-17%),符合上季度业绩指引,高出业绩指引下限1.06%,收入低于一致预期0.11%;营业利润1.23亿美元(YoY+13%,QoQ-33%);归属于微博的净利润1.50亿美元(YoY+52%,QoQ-10%);摊薄每股收益66美分,上年同期为44美分;EPS高于一致预期34.3%。

2Non-GAAP数据:2019Q1公司营业利润为1.37亿美元(YoY+13%,QoQ-27%);营业利润率为34%,净利润为1.29亿美元(YoY+14%,QoQ-30%),净利率为32%;经调整摊薄每股收益56美分,上年同期为50美分;调整后每股收益高于一致预期6.5%。

3 分业务收入:2019Q1广告与市场营销收入为341.1百万美元(YoY+13%,QoQ-18%),占总营收的85%;增值服务收入为58.0百万美元(YoY+24%,QoQ-11%),占总营收的15%;

4 其他财务数据:

毛利率:2019Q1毛利率为79%(YoY -3pct,QoQ -4pct);

营业利润率及净利率:2019Q1营业利润率为31%(YoY 持平,QoQ -7pct);净利率为38%(YoY+9pct,QoQ+3pct);

5 运营数据:

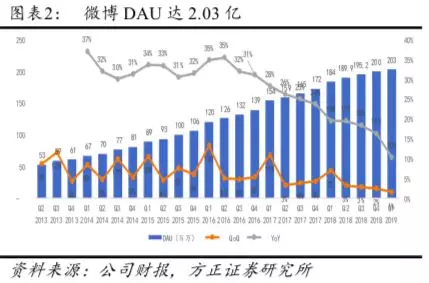

月活跃用户数:4.65亿(YoY+13%,QoQ+0.6%),其中,94%为移动端用户;

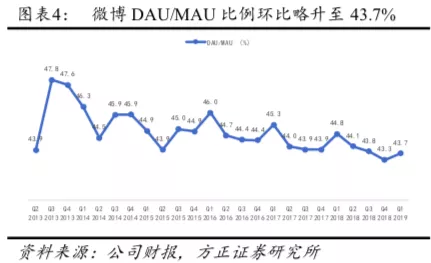

日活跃用户数:2.03亿,年度净增用户约1,900万,同比增长10%,季度净增用户约300万,环比增长1%,DAU/MAU 43.7%;

6业绩指引:

19Q2,基于平均汇率为1:6.90的假设,公司预计收入在427-437百万美元之间,同比增长7%-10%。

点评:

1MAU 4.65亿,视频社区用户粘性增加,提高新用户活跃度是现阶段关键

2019Q1,微博MAU达4.65亿(YoY+13%,QoQ+0.6%),环比增长300万,较去年同期增长5,400万;移动端MAU达4.37亿(YoY+14%,QoQ+2%),占比小幅提升至94%,同环比增速皆有下降。19Q1微博DAU达到2.03亿(YoY+10%,QoQ+1%),DAU/MAU比例为43.7%(YoY-1.11pct,QoQ+0.37pct),活跃度较上一季度有所提升。流量增长主要受到春节红包等活动驱动,公司在关系流与信息流分发能力的投入和视频社区的建设也带动了用户活跃度的增长。

在用户增长方面,2019年微博用户增长的重心主要围绕推动低线城市用户基数增长及提升现有用户活跃度两个方面。一方面在低线市场上通过产品优化和渠道下沉策略促进三四线城市用户的内容消费,带动用户基数增加及活跃度;另一方面积极加强媒体、采访、赛事等领域的合作,持续整合垂直领域和大V,丰富内容参与和互动形式,带动已有用户更多的内容创造,促进用户活跃度的提升。

Q1用户的增长主要来自社交功能的强化,头部用户规模以及发布量和阅读量保持两位数的同比增长,公司基于关系流社交分发能力的提升持续驱动用户活跃和消费频次,加强在兴趣流内对中长尾领域内容的挖掘,曝光量增长同比超过50%;同时微博在产品社交属性强化上的投入使用户活跃度提升,用户在粉丝群内的活跃度获得同比两位数增长。由于新用户活跃度与规模增速不匹配,公司目前的用户战略集中于提升新用户的活跃度和使用频次上,将新增用户从内容消费型用户转向社交的种子用户,提升用户活跃频次之后,下半年的渠道扩张战略将根据外部市场的情况以及目前低线城市用户的活跃及社交行为情况做出调整。

微博加入短视频赛道后将发展重点转移到内容视频化上,Q1微博强化了不同视频内容整合方式的创新,在春晚期间加大使用场景的露出,互动量超过3亿,短视频播放量超过50亿,相比18Q1均有两位数的增长。头部用户视频人均发布量同比增长超过50%,PGC类视频构成头部用户视频体量和增速驱动的核心,得益于短视频作为表达媒介的需求以及微博视频社区的建立。视频社区提高了用户在视频社区的使用时长,有助于吸引更多专业视频博主从而持续获得更多视频用户,目前已经进入视频社区的人均使用时长相比提升了1倍,对专业视频的重新组织版本将在6月份正式上线。

2促进视频社区发展,扶持优质视频产出

内容生产上,Q1微博头部用户的规模以及他们的发布量和阅读量同比依旧保持两位数的增幅。在视频内容生产上,一季度头部用户的视频的日均发布量同比增长超过50%,而PGC类视频构成了头部用户视频体量和增速驱动的核心,Vlog是一个突出的例子。相对于18年12月,微博3月份Vlog的日均发布量环比增长超过50%。

得益于视频社区的发展,流量更加集中地涌向优质视频创作者。19Q1,通过公司针对优质视频内容,推行热门微博中进行流量扶持机制。在未来两个季度,公司将强化针对投稿内容供给的扶持。一是将这些内容分发给各类信息流进行更广泛的曝光,二是通过建设微视频社区频道,加强视频内容的精准分发。

在垂直化工作方面,公司计划持续加强垂直化领域的投入建设,同时针对头部领域进行生态建设,工作重心是提升大V的粉丝粘性,助力其变现。

微博Q1版本更新变化不大,主要是视频社区,公司认为目前可以通过视频社区从其它专业化的视频平台里获取专业视频博主,使之在微博生态中生产专业型或者个性化的视频,帮助平台获取更多的外部视频类的用户。目前,随着视频领域头部用户生产市场规模的扩大,公司计划将专业类视频博主在视频社区的框架内进行重组和呈现,预计6月份会大规模上线。同时,公司也在测试一个针对三四线用户的信息流产品,预计会在二季度上线。

3收入增速下行,KA降至31%,IP合作及数据化助力平台获取广告主预算投入;受宏观经济和供给端竞争影响,SME收入增速低于预期,短期承压明显

19Q1公司营业收入3.99亿美元(YoY+14%,QoQ-17%),符合公司指引,高出公司上季度给出地业绩指引下限1.06%。业绩增长减速明显,同比增速进一步下降至14%,环比营收下降17%。分业务来看,19Q1微博广告及市场营销收入3.41亿美元(YoY+13,QoQ-18%),占总营收比85%(YoY-1.1pct,QoQ-1.0pct),增值服务收入为58.0百万美元(YoY+24%,QoQ-11%),占总营收比15%(YoY+1.1pct,QoQ+1.0pct)。从广告主来源来看,来自阿里巴巴的广告收入为16.64百万美元(YoY-37%,QoQ-47%);来自KA和SME的广告收入为3.25亿美元(YoY+17.3%,QoQ-15.8%)。我们认为公司广告收入增长,短期内不由广告供给推动,由于行业供给充分,效果广告竞争日趋激烈,宏观环境带来的广告需求疲弱将限制收入的提升。

19Q1微博KA广告收入1.69亿美元(YoY+31%,QoQ-18%%),占广告收入比例49%(YoY+7pct,QoQ+0pct),占比连续两个季度超越SME广告。品牌广告客户收入保持快速增长,主要得益于近几年品牌客户营销预算从线下到线上的转移,以及客户对自身营销IP化和数据化的需求。过去几年,微博通过与综艺节目明星的IP合作,以及与阿里巴巴的数据打通,不断创新社会化营销的产品和形式,提供整合营销方案,例如伊利金典携手2019年歌手综艺节目,此次活动带来超过16亿的阅读量,互动量接近2,000万,有效促进了品牌的曝光,根据第三方调研,这次营销活动促进了用户对伊利有机奶的品牌好感度提升41%,消费意愿提升25%。

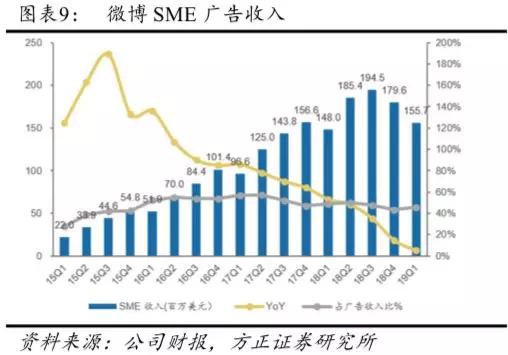

19Q1微博SME广告收入1.56亿美元(YoY+5%,QoQ-13%),占广告收入比例46%(YoY-3pct,QoQ+3pct),收入贡献占比同比下滑。该部分Q1同比增长放缓明显,主要由于:1)受自18年下半年起的外部环境变化影响,中小企业自身经营压力增大,部分行业头部客户的预算进入增长瓶颈期,甚至同比出现了下降;2)自18Q2始,某些重点行业受政策监管影响,如游戏行业,导致其广告投放能力减弱;3)受广告库存供给端竞争压力,信息流广告价格呈现下行态势。以上原因导致公司SME业务增速低于预期。

针对未来SME广告业务的发展,公司计划采取以下措施:1)结合公司本身的社交属性,利用营销,提升在客户方面获取整体预算份额的能力;2)不断加强广告算法,提升客户的ROI,尽力维持某些预算下降比较明显行业公司的投入,同时拓展新客户,如针对电商行业推出定向数据包;3)通过优化代理商的结构和激励体系,包括返点政策等一系列调整,使得公司代理商体系更好地服务中长尾客户,加强对其的针对性服务,同时积极拓展新行业和新客户。对于新客户,公司计划调整广告价格和返点政策,降低其在微博的投放门槛,以便在SME业务方面取得长期的良好效果。

公司管理层认为,在目前阶段,公司在SME领域市场份额和客户规模增长的重要性要先于收入的增长。在目前市场大环境下,SME业务预计还需两个季度左右的时间进行调整和恢复。

19Q1来自阿里的广告营收为16.64百万美元(YoY-37%,QoQ-47%),占广告收入比例5%(YoY-4pct,QoQ-3pct),收入同比下滑主要由于2018Q1阿里巴巴针对春节和冬奥会相关营销投入高额广告支出,环比下降主要是因为季节性因素,同时阿里巴巴的营销策略也会根据自身的发展而不断改变。

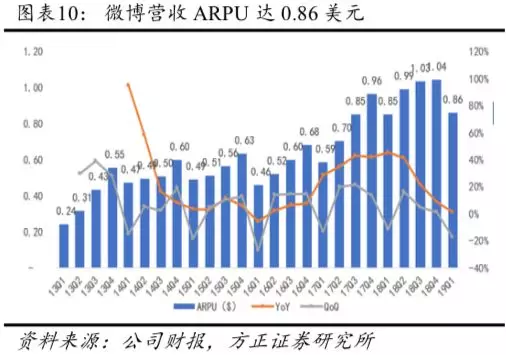

19Q1微博ARPU达0.86美元(YoY+1%,QoQ-17%),单用户变现受季节性因素环比下滑。分业务来看,广告及市场营销业务ARPU为0.73美元(YoY+0%,QoQ-19%),主要受广告及市场营销收入环比下降影响。增值服务ARPU为0.12美元(YoY+9%,QoQ-11%)。

4 费用收缩,三费合计同比再次下降

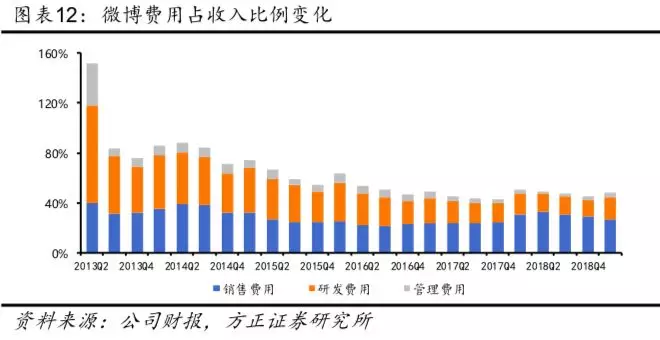

4.1营运费用

2019Q1微博营销费用、管理费用、研发费用合计193百万美元,同比增长9%,低于营收14%的增幅,环比减少10%。19Q1三项费用合计占营收的比重为48%,环比提升4pct,同比下降2pct。其中:营销费用106百万美元,占比27%(YoY-4pct,QoQ-3pct),营销费用同比持平,环比下降24pct,主要由于季节性因素的影响,Q1营销费用处于全年低位。研发费用70百万美元,占比17%(YoY持平,QoQ+5pct),同比增长15%,主要是由于研发人员相关成本的增加;管理费用17百万美元,占比4%(YoY+1pct,QoQ+2pct),整体较为平稳。公司各项费用较上一季度有小幅增加,主要是由于季节性因素的影响,Q1费用率位居全年高位,同比来看费用支出有所节制。

4.2营运效率

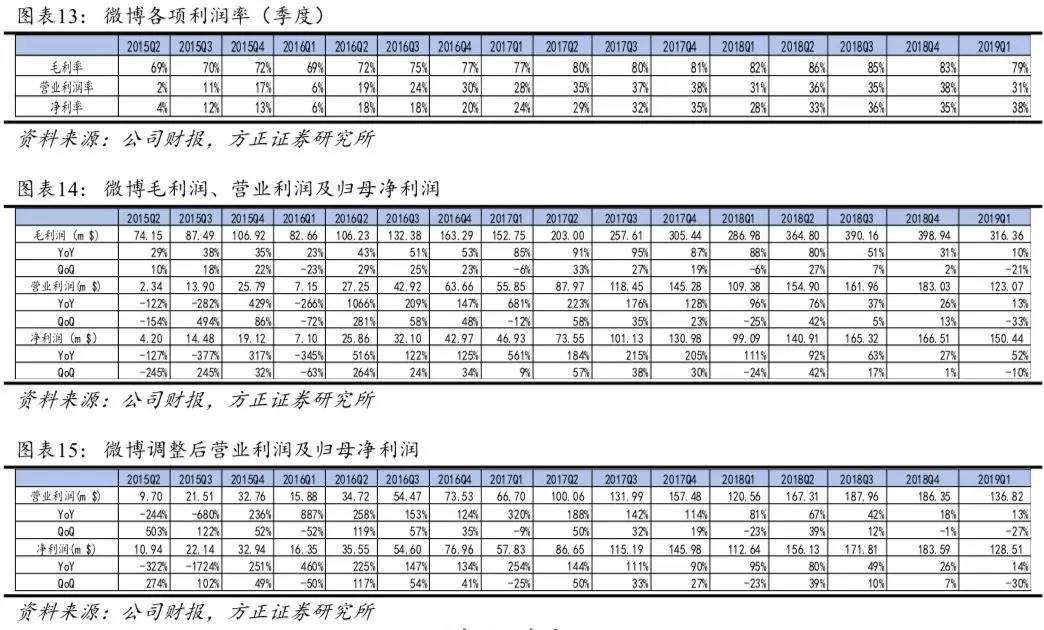

19Q1微博毛利润达316百万美元,毛利率为79%(YoY-3pct,QoQ-4pct),毛利率的持续下滑主要由于微博对于直播业务的成本投入增加;营业利润达123百万美元,营业利润率为31%(YoY持平,QoQ-7pct),销售费用压缩明显。归母净利润达150百万美元(YoY+52%,QoQ-10%),净利率为38%(YoY+9pct,QoQ+3pct),净利润相较于营业利润率的改善主要来自于投资净值变动引起其他收益扭亏为盈带来的大幅增长。

19Q1,Non-GAAP营业利润为137百万美元,同比增长13%,环比减少27%,营业利润率为34%(YoY持平,QoQ-4pct);净利润为129百万美元(YoY+14%,QoQ-30%),净利率为32%(YoY持平,QoQ-6pct),由于扣除了GAAP准则下对投资净值变动而确认的其他收益,导致Non-GAAP净利润同比增长较GAAP净利润有所下降。

4.3现金及现金流

截至2019年3月31日公司现金及现金等价物以及短期投资总计14.9亿美元。19Q1,经营活动现金流为8,080万美元,资本支出为770万美元。

5盈利预测与估值

根据彭博一致预期,公司FY19-21年营收为2,041/2,441/2,906百万美元,经调整净利润为704/864/1,057百万美元,调整后EPS为3.00/3.66/4.47美元,对应当前P/E为15/12/10X。

6风险提示

活跃用户增速放缓风险、稳定优质内容生产风险、互联网信息分布政策变更风险、内容监管风险、广告收入不及预期风险、业务成本增加风险、市场竞争风险、互联网行业估值调整风险、汇率风险等。

扫码下载智通APP

扫码下载智通APP